Индивидуальное предпринимательство – занятие увлекательное, но сложное. Человек, который хоть раз «варился в этом котле», знает, что помимо основных налогов нужно вносить фиксированные платежи. Речь идет про отчисления, из которых оплачиваются оказанные вам медуслуги и формируется будущая пенсия. Если не перечислить их вовремя и полностью, можно погрязнуть в пенях, штрафах и долгах. Мы подскажем вам, как рассчитать и оплатить страховые взносы ИП в 2023.

НК пополнен на 1 главу – «Страховые взносы»

НК РФ пополнился на одну новую главу – 34. В нее входят статьи, которые регулируют все вопросы по начислению, расчету, порядку уплаты, контролю за страховыми выплатами с 1 января.

А в 2016 году в РФ был издан новый Закон № 243-ФЗ, согласно которому все основные налоговые принципы с 2023 года будут применяться к страховым взносам для ИП. Это означает, что штрафные санкции и меры наказания за просрочки и несвоевременную подачу отчетов ужесточатся.

Страховые взносы ип без работников 2017. Выходное пособие страховые взносы 2017

Изменения 2023: что ждет ИП

Новшеств в новой главе немного. Самое примечательное – с 2023 года страховые взносы для ИП перешли под юрисдикцию Федеральной налоговой службы. Бизнесменам придется привыкнуть, что теперь вносить платежи за свое страхование они будут не в ПФ и ФФОМС, а в ФНС.

Отсюда и ряд логичных изменений в оформлении платежных листов:

- Новый получатель – ИФНС;

- Используйте новые КБК;

- Вместо статуса плательщика 29 пишите 09.

Размер фиксированных взносов ИП определяется по старой формуле. Но поскольку МРОТ увеличен законодателями до 7500 рублей, сумма платежей за себя повысилась.

Выплаты по травматизму и нетрудоспособности остались под контролем ФСС. Их начисляют в пользу персонала, но по своему собственному желанию можно заплатить за себя. Так в случае болезни вы сможете рассчитывать на оплату больничного.

Взносы можно не платить: как

По российскому законодательству гражданин обязан выплачивать фиксированные взносы ИП со дня регистрации в ИФНС. И все то время, пока он состоит в ЕГРИП России. А если ИП трудоустроил на свою фирму работников, то количество платежей увеличивается на медицинские, пенсионные и социальные взносы за них.

То есть ИП должен вносить обязательные платежи даже, если:

- Не получает прибыль;

- Приостановил деятельность;

- Вышел на пенсию;

- Прекратил деятельность, но не подал ходатайство о закрытии ИП;

- Заключил контракты с сотрудниками и платит за них;

- Сам является сотрудником, и его работодатель вносит платежи за него, как за своего работника.

Избежать уплаты страховых взносов в 2023 году ИП может, но такие случаи редки. К ним относят:

- Уход за детьми младше 3 лет;

- Призыв на воинскую службу;

- Присмотр за пенсионером старше 80 лет;

- Присмотр за лицами с инвалидностью;

- Присмотр за детьми-инвалидами.

Важно! Применение таких льгот возможно лишь при условии приостановки деятельности. То есть никаких движений на счету происходить не должно.

Что входит в платежи за себя

В 2023 ИП уплачивают 2 подвида фиксированных платежей. Один рассчитывается по установленным государством ставкам и МРОТ – это взносы не пенсию и медицинское обслуживание. А второй зависит от дохода и составляет 1%, высчитанный с разницы между фактическим годовым доходом и 300 000 рублей.

По желанию ИП может уплатить в 2023 году фиксированные взносы в ФСС в свою пользу. Тогда, если он заболеет, государство оплатит ему больничный.

Размер взносов за ИП в ПФР

В 2023 году ИП рассчитывают размер платежа в пенсионный фонд по старой формуле. Ставка осталась прежней – 26%. Увеличен лишь МРОТ, который и повлиял на изменение суммы взноса:

МРОТ (7 500) х 26% х 12 = 23 400 руб.

Но этот сбор в ПФР ИП платят за год. Если вы хотите вносить его ежеквартально, разделите получившуюся сумму на 4: 23 400/4 = 5 850 р.

Размер медицинского взноса

Медицинские взносы ИП рассчитывают также, но ставка отличается – 5,1%. Поэтому медицинские страховые взносы для ИП в 2023 году составят:

- 7 500 х 5,1% х 12 = 4 590 р.

- А если уплачивать их ежеквартально: 4 590/4 = 1 147 р. 5 к.

Общая сумма пенсионных и медицинских взносов за 2023 год составит для ИП 27 990 рублей. Размер ежеквартальных страховых взносов ИП на протяжении всего 2023 года будет равняться 6 997 р. 5 к.

Сколько платить в ФСС

Если вы решили подстраховаться на случай болезни в 2023 году и перечислять фиксированный платеж за ИП в ФСС, то вам придется прибавить к 27 990 р. еще 2 610 р.:

- (Ставка) 2,9% х (МРОТ) 7 500 х 12 = 2 610.

- Если вы будете вносить его ежеквартально, разделите сумму на 4: 2 610/4 = 652 р. 5 к.

Как оплатить 1% со сверхдохода

На этом мучения предпринимателей не заканчиваются. Им еще предстоит подсчитать весь свой годовой доход и определить, превышает ли он лимит в 300 тыс. руб., установленный государством. Если превышает, то ИП обязан доплатить в пенсионный фонд 1% с превышения.

К примеру, если доход фирмы составил 777 000, то ИП обязан внести в ПФР еще один взнос: (777 000 – 300 000) х 1% = 4 770 р.

Многие бизнесмены не понимают, какой доход нужно брать за основу подсчетов – валовый или прибыль. Уточним: за основу берется валовый годовой доход. Именно поэтому абсолютно неважно сколько расходов было у предприятия. Даже если оно отработало в минус, и ИП не получил никакой прибыли, внести дополнительный взнос придется.

Рассмотрим, что понимают под доходом на основных системах налогообложения:

| УСН 6% | Фактический | Из графы 4 КУДИР |

| УСН 15% | Фактический без учета расходов | Из графы 4 КУДИР |

| ЕНВД | Вмененный государством. Реально полученный не берется во внимание | Строка 100 р. 2 декларации |

| Патент | Максимально возможный, который устанавливают органы власти для каждого вида выполняемых работ и региона | Это та величина, по которой вы рассчитывали стоимость патента |

| ЕСХН | Исходя из фактического по данному | Из графы 4 КУДИР |

При совмещении нескольких режимов общий доход определяется путем сложения всех отдельных. Так, если вы совмещаете УСН и патент, то к максимальному доходу по патенту прибавьте реальный по УСН. И высчитайте 1% из получившейся суммы.

Максимальный размер 1% с превышения

Если 1% со сверхдохода оказался семизначным, не паникуйте. Вы не обязаны платить его без конца и края, поскольку государство ограничило размер такой оплаты. В 2023 году дополнительный пенсионный взнос для ИП, доход которых превзошел 300 000, не должен превышать величину, полученную из расчета:

8 х (МРОТ) 7 500 х (ставку) 26% х 12 = 187 тыс. 200 р.

К примеру: ИП Никифоров получил доход в 55 000 000 р. 1% с превышения = 55 000 000 х 1% = 550 000. Но поскольку это больше, чем установленный лимит, ИП Никифорову необходимо произвести отчисления в размере 362 тыс. 800 р. (550 000 – 187,2). Плюс фиксированные платежи ИП в ПФ и ФФОМС.

Уплати взносы вовремя или жди штраф

В 2023 году ИП могут уплачивать платежи в ПФР и ОМС по-разному:

- За год – до 31 декабря;

- Ежеквартально – до 31 марта, июня, сентября, декабря.

Если ИП платит взносы единожды, он сможет вычесть их только из единого налога, который уплачивается по окончательным результатам налогового периода. А если ежеквартально – из всех платежей по налогу, которые вносит по результатам каждого квартала. Второй вариант выгоднее, ведь так вы сможете экономить денежные средства ежеквартально и работать более продуктивно.

Дополнительный сбор в ПФР за 2023 год ИП должен оплатить до 1 апреля 2024. А срок уплаты сбора в ФСС – до 31 декабря.

И лучше вносить платежи без задержек. За них предусмотрены штрафы:

- 20% от невыплаченных средств;

- 40%, если по результатам проверки ИП не платил взносы намеренно;

- Плюс 1/300 процента от ставки ЦБ за каждый день задержки, даже за те, которые совпали с выходными и праздничными.

Если вы решили зарегистрировать ликвидацию ИП в 2023 году, долги по обязательным фиксированным взносам вам нужно оплатить в течение 15 суток после официального закрытия. В противном случае вам начислят штраф. И рано или поздно его придется оплатить, так как срока давности в судебных делах, связанных со страховыми взносами ИП, нет.

Внимание! Новые реквизиты

Разберемся, какие новые реквизиты нужно указать в платежных поручениях и где их взять:

- Наименование вашей ИФНС, вместо ПФР и ФОМС. Примерно так: УФК по г. Калининграду (ИФНС России №99 по г. Калининграду);

- Счет получателя – это счет ИФНС;

- Платить необходимо по новым КБК.

В остальном заполнение платежек не изменится. Если у вас возникнут трудности с определением реквизитов своего казначейства, воспользуйтесь специальной услугой на сайте ФНС – «Определение реквизитов ИФНС».

По каким КБК оплачивать взносы ИП в 2023 г.:

| Пенсионный и дополнительный | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| За медицинские услуги | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Что примечательно, до 2023 года ИП оплачивали взносы в ПФР по двум разным видам КБК – первые для фиксированных платежей, вторые для дополнительных (1% с превышения). Законодатели упростили жизнь бизнесменам и объединили КБК для этих двух платежей. Теперь производить отчисления в ПФР для ИП будет проще.

Как вычесть взносы из налога

Закон, действующий в 2023 году, разрешает ИП уменьшать налог за счет взносов. И неважно за какой промежуток времени вы их уплачиваете. Главное, перечислить их в квартале, за который насчитан налог.

К примеру, из пошлины за первый квартал можно вычесть сборы, внесенные с 1 января до 31 марта. А за второй – все сборы, уплаченные с 1 апреля до 31 июня включительно.

Какие взносы можно отнять от налога на разных режимах, смотрите в таблице:

| УСН 6% | За себя, 1% со сверхдохода, за работников. Но налог нельзя уменьшать более, чем вдвое | За себя, 1% с превышения. Уменьшать налог можно до нуля |

| ЕНВД | За себя, за штат, 1% с превышения. Налог может уменьшиться только вдвое | За себя и 1% со сверхдохода. Уменьшать платеж можно до нуля |

| ПСН | Стоимость патента фиксирована, поэтому никакие налоги на ПСН не уменьшаются | Налог уменьшать нельзя |

Если ИП избрал режимы УСН 15%, ЕСХН или остался на ОСНО, он вправе сократить налог на все взносы в свою пользу и пользу персонала. В полном объеме, даже если на выходе ничего не останется. Но в этом случае взносы не отнимаются от налога, а заносятся в графу расходов фирмы.

К примеру, у ИП Иванова, который трудится на упрощенке под 15% без персонала, были такие показатели:

- Доход – 500 000 р.;

- Расходы фирмы – 20 000;

- Он уплатил фиксированные взносы – 29 900;

- И дополнительные – 2 000.

- (Доходы минус расходы) х 15% = (500 000 – 20 000 + 29 900 + 2 000) х 15% = 67 215.

- А если бы Иванов зарегистрировал ИП на упрощенке под 6%, уплатил бы: 500 000 х 6% – 29 900 – 2 000 = 0.

Отчитайся по взносам: новая форма

С 2023 года ИП сдают отчетность по фиксированным взносам в ПФР и ОМС по-новому. Введен единый расчет, который нужно подавать в свой налоговый орган. Он заменит формы РСВ-1, РСВ-2, 4-ФСС. Что очень удобно, ведь один отчет сдать куда проще, чем 3 разных.

Условия предоставления отчета в налоговую не изменились. Бизнесмены со штатом менее 15 человек подают его в бумажном виде при личном присутствии. Со штатом более 15 человек – в электронном.

Подавать отчет придется ежеквартально. До 30 числа. Плюс ежемесячно нужно предоставлять сведения о персонифицированном учете, для этого используется форма СЗВ-М. Сроки их подачи – до 15 числа каждого месяца.

За несвоевременную отчетность по взносам предусмотрены те же штрафы, что и за неуплату. Ознакомьтесь с нововведениями и вносите платежи за свое медицинское и пенсионное страхование вовремя и в правильном объеме.

Уплата страховых взносов за себя для ИП в 2022 году: сроки и порядок расчёта

В статье подробно разберём особый порядок уплаты страховых взносов ИП за себя:

- правила расчёта и уплаты страховых взносов ИП

- порядок расчёта дополнительных взносов на ОПС, ограничение их размера

Правила расчёта и уплаты страховых взносов ИП:

Обязанность по уплате страховых взносов за себя возникает с момента госрегистрации ИП – получения статуса индивидуального предпринимателя (п. 1 ст. 23 ГК РФ), прекращается — с момента исключения ИП из ЕГРИП.

Важно: если ИП не исключат из ЕГРИП, считается, что он не утратил статус ИП, и, соответственно, он должен оплачивать страховые сборы вне зависимости от того, осуществлял ли он свою деятельность (письмо Минфина РФ от 21 сентября 2017 г. № 03-15-05/61112).

Согласно п. 6 ст. 430 НК РФ, предприниматели не уплачивают сборы по обязательному соцстрахованию:

- по временной нетрудоспособности

- в связи с материнством и родами

Однако они могут уплачивать их на добровольной основе (подп. 2 п. 1 ст. 419 НК РФ, п. 6 ст. 430 НК РФ, ч. 3 ст.

2 ФЗ от 29 декабря 2006 г. № 255-ФЗ).

- должны уплачивать фиксированный размер взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний — 2 040 рублей в год (сумма взноса ежегодно индексируется)

- не должны уплачивать взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС)

Фиксированные платежи состоят из 2 частей:

- постоянную должны уплачивать все ИП (есть некоторые исключения)

- дополнительную (переменную) оплачивают предприниматели, получившие доход за календарный год в сумме, превышающей 300 тысяч рублей

Чтобы получить освобождение от уплаты, необходимо предоставить в налоговую инспекцию по месту регистрации соответствующее заявление и приложить к нему подтверждающие документы (п. 7 ст. 430 НК РФ, ФЗ от 28 декабря 2013 г. № 400-ФЗ).

Освобождение предоставляется на срок:

- прохождения военной службы

- ухода за инвалидом первой группы или ребёнком-инвалидом, а также за лицом, достигшим 80-летнего возраста

- отпуска по уходу за ребёнком

- совместного проживания с супругом-военнослужащим, который проходит военную службу по контракту, в местности без возможности трудоустройства (не более 5-ти лет)

- совместного проживания за границей с супругом, который работает в организациях, согласно утверждённому Правительством РФ перечню (не более 5-ти лет)

- приостановления статуса адвокатской деятельности

- нахождения под стражей лиц, которые были необоснованно привлечены к уголовной ответственности, репрессированы и впоследствии реабилитированы, а также в период отбывания ими наказания в местах заключения или в ссылке

Обратите внимание: согласно п. 7 ст. 6.1 НК РФ, если последний день уплаты страховых сборов приходится на выходной либо нерабочий праздничный день, то окончание срока уплаты взносов автоматически переносится на ближайший рабочий день, следующий за ним.

Предпринимателю необязательно составлять график платежей и точно следовать ему: он может самостоятельно определять порядок проведения страховых платежей в виде фиксированных сумм в течение года. Главное – оплатить взносы за текущий год до конца года, иначе на сумму недоимок будет начислена пеня по ст. 75 НК РФ.

К предпринимателям не применяются пониженные тарифы по уплате страховых сборов. В таблице ниже приведён размер фиксированных платежей ИП за себя за 2022 год в соответствии с п. 1 ст. 430 НК РФ.

Вид платежа Размер платежа Обязательное пенсионное страхование 34 445 рублей Обязательное медицинское страхование 8 766 рублей Итого: 43 211 рублей Порядок расчёта дополнительных взносов на ОПС и их ограничение

Дополнительный взнос необходимо оплачивать только тем предпринимателям, чей доход в текущем году превысил 300 тысяч рублей. Он составляет 1% от суммы дохода, превышающей указанный размер дохода.

Типовая формула для расчёта суммы дополнительных взносов в ПФР за 2022 год:

Сумма доп. взносов = (сумма дохода за 2022 — 300 тысяч рублей) * 1%

Для дополнительного страхового взноса в ПФР действует ограничение: максимум, который нужно заплатить ИП (сумма фиксированных и дополнительных взносов в ПФР) за расчётный период (подп. 1 п. 1 ст. 430 НК РФ) равен восьмикратному фиксированному размеру страховых взносов на ОПС.

За 2022 год он составляет 275 560 рублей (8 * 34 445 рублей).

К примеру, за 2022 год размер дополнительных платежей на ОПС не может превышать 241 115 рублей:

(8 * 34 445 рублей) — 34 445 рублей = 241 115 рублей

Источник: kontursverka.ru

Страховые взносы ИП в 2023 году

Индивидуальные предприниматели обязаны перечислять в бюджет страховые взносы:

- На ОПС и ОМС в фиксированном размере.

В 2023 году размер этих платежей составляет 45 842 руб . Он прописан в НК и ежегодно увеличивается.

- На доход свыше 300 000 руб.

Если доход ИП не превышает указанный лимит, то оплачивать этот взнос не нужно. Порядок расчета взноса с превышения зависит от применяемой ИП системы налогообложения.

Максимальный размер взноса с дохода более 300 000 руб. составляет в 2023 году 257 061 руб., а общая сумма взносов не может превышать 302 903 руб.

Взносы на ВНиМ и травматизм ИП не уплачивает.

Кто может не платить фиксированные взносы

Освобождены от уплаты страховых взносов:

- ИП на НПД и АУСН.

С момента перехода на указанные режимы налогообложения предприниматель освобождается от обязанности перечисления в бюджет любых страховых взносов: фиксированных и с дохода свыше 300 000 руб.

Направляйте отчетность в контролирующие органы с помощью сервиса 1С-Отчетность. Отчеты можно формировать в привычном интерфейсе «1С:Предприятие», а встроенная проверка на ошибки и регулярно обновляемая база отчетных форм исключает риск отправки документа с ошибкой или в неактуальной форме.

- ИП в отношении определенных периодов времени.

Эти периоды перечислены в п. 1, 3, 5 — 8 ч. 1 ст. 12 закона № 400-ФЗ от 28.12.2013. К ним относится:

- Прохождение военной службы и другой приравненной к ней службе. Подтверждается военным билетом, справками из военкомата, воинских подразделений и архивных учреждений.

- Уход за ребенком до 1,5 лет (но не более 6 лет в совокупности). Подтверждается свидетельством о рождении ребенка (детей), паспортом родителя, свидетельством о браке и о смерти (в случае смерти одного из родителей), справками из жилищных органов о проживании вместе с ребенком, документами от работодателя о предоставлении отпуска по уходу за ребенком, другими документами.

- Уход за инвалидом первой группы, ребенком-инвалидом или пожилым лицом 80 и более лет. Подтверждается решением СФР, выписками из акта освидетельствования о признании гражданина инвалидом, свидетельством о рождении, паспортом или другим документом, подтверждающим возраст лица, за которым осуществляется уход.

- Проживание вместе с супругом-военнослужащим в местности, где невозможно трудоустроиться. Подтверждается справками из воинских частей и военкоматов, а также справками из службы занятости.

- Проживание вместе с супругом-работником диппредставительств и консульских учреждений РФ за границей. Подтверждается справками госорганов, которые направили указанных лиц в эти организации.

Кроме указанных выше документов, ИП необходимо будет представить заявление об освобождении от уплаты страховых взносов и документы, которые подтверждают факт простоя в указанные периоды времени — нулевые налоговые декларации.

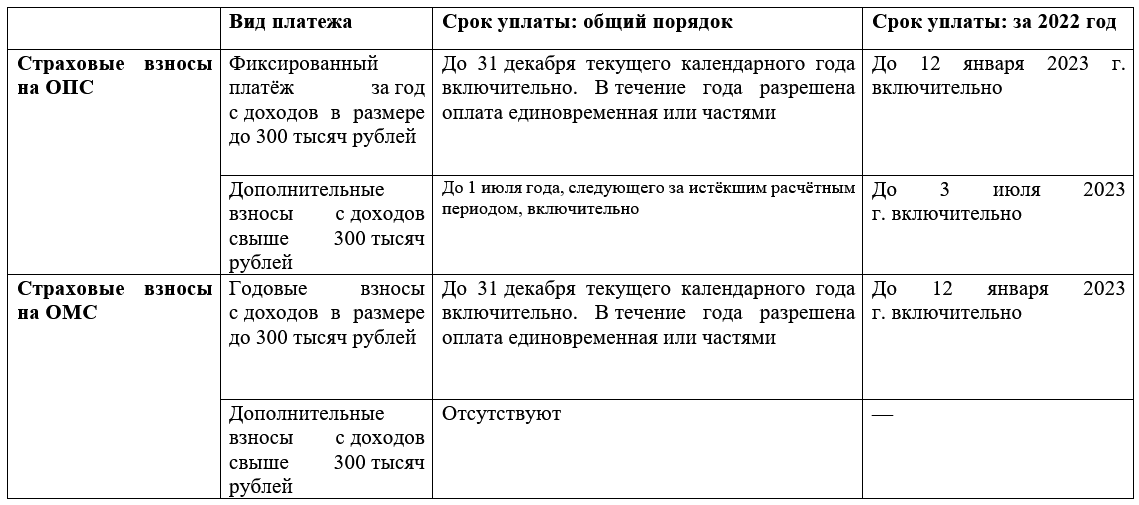

В какой срок нужно уплатить страховые взносы

Срок уплаты страховых взносов зависит от их вида и основания перечисления:

За отчетный период

Фиксированные страховые взносы

до 31 декабря отчетного периода

Взнос 1% с дохода свыше 300 000 руб.

до 1 июля следующего года

При закрытии ИП

Фиксированные страховые взносы

не позднее 15 календарных дней с даты снятия с учета

Взнос 1% с дохода свыше 300 000 руб.

При переходе на НПД

Фиксированные страховые взносы

Так как ИП при переходе на НПД не утрачивает свой статус, взносы за период работы до перехода на самозанятость нужно перечислить в бюджет в стандартные сроки:

- до 31 декабря — фиксированные взносы

- до 1 июля следующего года — взносы 1%

Взнос 1% с дохода свыше 300 000 руб.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на первый рабочий день. Так, срок уплаты страховых взносов за 2023 год выпадает на выходной день: 31 декабря 2023 года — воскресенье. В связи с этим он переносится на первый рабочий день нового года — 09.01.2024.

Как платятся страховые взносы в 2023 году

В 2023 году существует два способа уплаты страховых взносов:

Основной — на реквизиты ЕНС в рамках ЕНП

Взносы перечисляются в рамках обезличенного платежа на единый налоговый счет, а ИФНС их оттуда списывает, когда наступает срок уплаты.

Если взносы перечисляются на ЕНС в рамках ЕНП, то для их уменьшения нужно дополнительно направить в ИФНС заявление о зачете, чтобы зафиксировать дату их уплаты.

Дополнительный — платежками на КБК страховых взносов

Этот вариант платежа был предложен ФНС как альтернатива основному, на период 2023 года. Перечисление взносов платежкой освобождает ИП от обязанности сдавать заявление о зачете взносов для уменьшения аванса или патента на них.

Как перечислить взносы на ЕНС: основной способ

Уплачивать страховые взносы и сдавать отчётность в контролирующие органы, помогут сервисы для сдачи электронной отчетности от «Калуга Астрал». «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно работать с несколькими организациями в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчетности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Пополнить ЕНС на сумму страховых взносов можно несколькими способами:

- В личном кабинете на сайте ФНС — в разделе ЕНС.

- В сервисе «Уплата налогов и пошлин», разработанном ФНС.

- Платежным поручением на реквизиты ЕНС — в любом банке.

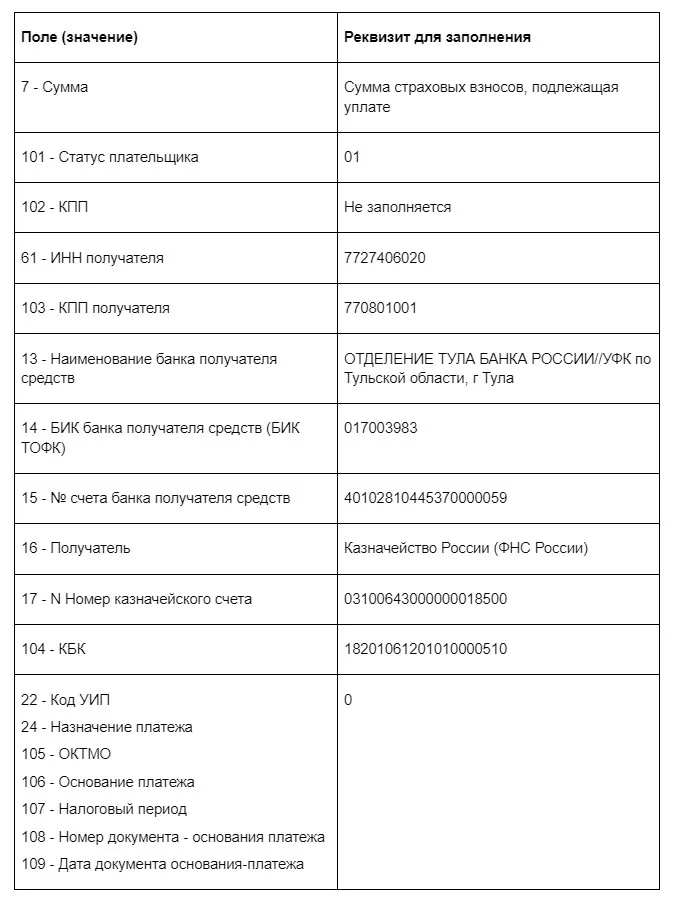

Для перечисления взносов платежкой на ЕНС используйте следующие реквизиты:

Как перечислить взносы платежкой на КБК: альтернативный способ

Сделать это можно таким образом:

- Сформировать платежку на сайте ФНС и оплатить тут же на сайте или в любом отделении банка.

- Предоставить реквизиты на уплату взносов сотруднику банка.

Для оплаты страховых взносов альтернативным способом используйте следующие реквизиты:

Как рассчитать фиксированные страховые взносы

Взносы за полный год самостоятельно считать не нужно, их размер отражен в НК и составляет в 2023 году — 45 842 руб. (пп. 1 п. 1.2 ст. 430 НК).

Взносы за неполный год рассчитываются пропорционально количеству отработанных месяцев и дней. Вначале определяется сумма взносов за полные месяцы:

Сумма взносов за год/ 12 х количество отработанных полных месяцев

Затем рассчитывается сумма взносов за отработанные дни в месяце регистрации (закрытия) ИП или перехода на НПД/АУСН:

Сумма взносов за год/ 12 : количество дней в расчетном месяце х количество отработанных дней в этом месяце .

Затем нужно сложить сумму взносов, рассчитанную за полные месяцы и за месяц, в котором ИП утратил обязанность их перечисления в бюджет.

Пример расчета страховых взносов за неполный год

Степанов закрыл свое ИП 19 мая 2023 года. С начала года и до указанного дня работал на УСН. Доход за данный период не превысил 300 000 руб.

Рассчитаем сумму взносов, которую он должен оплатить в период с 1 января по 19 мая 2023 года.

Шаг 1. Определим сумму взносов, которая подлежит уплате за полные месяцы (январь — апрель):

45 842/ 12 х 4 = 15 280,67 руб.

Шаг 2. Определим сумму взносов за месяц, в котором ИП снялся с учета (май):

45 842/ 12 : 31 х 19 = 2 341,39 руб.

Шаг 3. Сложим получившиеся суммы и получим размер взносов, который Степанов должен перечислить в бюджет до 15 июня:

15 280,67 + 2 341,39 = 17 622,06 руб.

Рассчитать сумму взносов можно также с помощью сервиса на сайте ФНС

Как рассчитать взносы с дохода свыше 300 000 руб.

Порядок расчета этого платежа зависит от применяемой системы налогообложения:

- УСН «доходы» — взнос считается с «грязного» дохода (без учета расходов).

- УСН «доходы минус расходы» — взнос считается с чистой прибыли (доход минус расход).

- ПСН — взнос рассчитывается исходя из потенциально возможного дохода (ПВД).

Размер ПВД указывается в законе субъекта РФ, утвердившего патентную систему в регионе, в котором взят патент, или в самом патенте на странице расчета его стоимости.

- ОСНО — взнос определяется исходя из чистой прибыли (доход минус профессиональные вычеты).

Отчитывайтесь в контролирующие органы в электронной форме — это сэкономит время и силы на подготовку отчетности и убережет от риска пропуска срока сдачи отчета или его заполнения с ошибками. С помощью онлайн-сервиса Астрал Отчет 5.0 можно отправлять отчетность во все контролирующие органы. Также возможна работа с электронными больничными, и несколькими компаниями в режиме одного окна.

Источник: astral63.ru