Вопрос о том, каким образом определять базу для уплаты страховых взносов ИП на УСН — расходы, похоже решен в пользу предпринимателей. Судебные органы, а также ФНС поддержали их право уменьшить размер доходов на УСН на сумму произведенных расходов. Ниже приведены обзор Верховного Суда РФ и обзор судебной практики, утвержденный ФНС 23.01.2018, в которых обозначена указанная позиция.

Позиция Минфина по вопросу уплаты страховых взносов ИП на УСН

Минфин неоднократно разъяснял, что ИП на УСН должны платить страховые взносы со всей суммы доходов. То есть, если размер доходов не более 300 000 руб., то нужно уплатить взносы в фиксированном размере. А с суммы свыше 300 000 руб. должны быть уплачены взносы на пенсионное страхование в размере 1 % (но не более максимального размера).

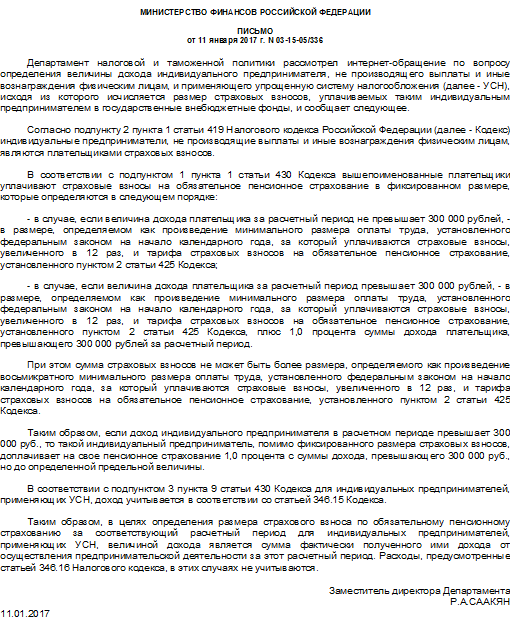

При этом Минфин разъяснял, что при расчете величины дохода ИП его нельзя уменьшить на расходы. Такая позиция была высказана Министерством в частности в пис ьме от 11 января 2017 г. N 03-15-05/336. Однако обратите внимание, что данная позиция обоснована ссылками на положения НК РФ. НК РФ регулирует взимание взносов с 2017 года, поэтому приведенная позиция Минфина касается страховых взносов за периоды с 2017 года.

Снова про страховые взносы ИП на УСН «Доходы–расходы»

Позиция ВС РФ по вопросу учета расходов для уплаты страховых взносов

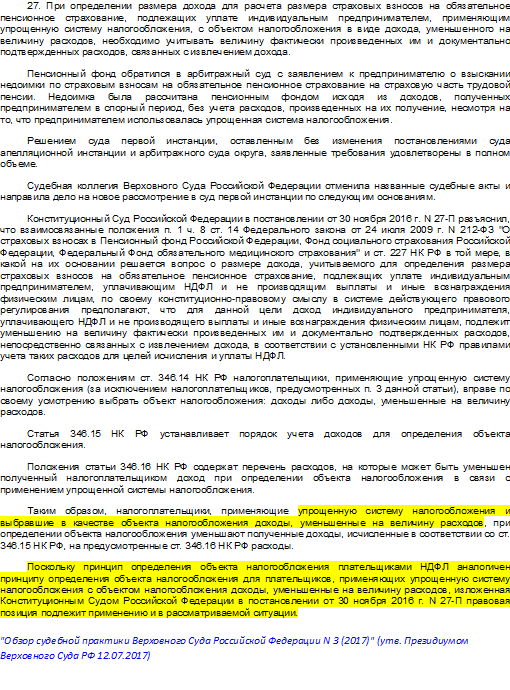

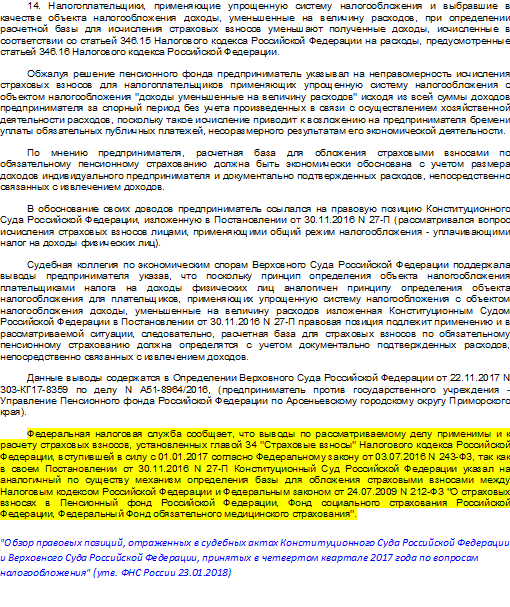

ВС РФ в отношении страховых взносов за периоды до 2017 года сформулировал позицию, которая доведена до судов в Обзоре судебной практики № 3 / 2017 (п. 14). Согласно этой позиции ИП на УСН с объектом налогообложения доходы минус расходы (УСН — расходы) вправе уменьшать свои доходы на величину расходов на целей уплаты страховых взносов. Такой подход основан на выводах Конституционного Суда Росси и в Постановлении от 30.11.2016 N 27-П.

И хотя Конституционный Суд сформулировал правовую позицию применительно к ИП на общем режиме налогообложения, аналогичный подход, по мнению ВС РФ, подлежит применению и в отношении ИП на УСН — расходы.

Таким образом, ИП на УСН — расходы могут исчислять страховые взносы не с валового дохода без учета расходов, а с чистого дохода, то есть доходов, уменьшенных на расходы на УСН.

Однако в отношении страховых взносов, уплачиваемых на основании НК РФ, то есть за периоды с 2017 года, ВС РФ в споре Минфина с предпринимателем пока поддержал первого.

Позиция ФНС по учету расходов ИП на УСН для уплаты взносов

ФНС России также довела данную позицию до налоговых органов в обзоре правовых позиций по вопросам налогообложения, утвержденном 23.01.2018.

Таким образом, с учетом указанных позиций предприниматели в режиме УСН — расходы могут учесть расходы при исчислении страховых взносов. О том, как вернуть излишне уплаченные страховые взносы, читайте в этой статье.

Кроме того, в августе 2018 г. ВС РФ рассмотрел дело о выплате процентов, начисленных на излишне взысканные взносы за периоды до 2017 года. О том, к каким выводам пришли судьи в этом деле, читайте в следующей статье. На сумму взносов предпринимателям начислят проценты.

Определение КС РФ от 30.01.2020 г. N 10-О

Конституционный Суд России подтвердил право ИП на расходном УСН учесть расходы при исчислении страховых взносов.

Новая практика по учету расходов на УСН по страховым взносам с 2017 года

ИП на УСН стали выигрывать суды у налоговых органов и доказывать, что взносы нужно платить с чистого дохода и после 2017 года.

Уже в нескольких округах суды вынесли решению в пользу предпринимателей по этому вопросу:

Источник: russia-in-law.ru

Страховые взносы при УСН доходы

При усн доходы минус расходы как учитываются страховые взносы пример

Расчёт налога усн 6%

Правильно рассчитать налог на УСН 6% несложно. Важно вовремя внести авансовые платежи и грамотно сократить сумму к уплате на размер страховых взносов. В этой статье мы покажем, как сделать верный расчет для уплаты налога.

ИнфоАвансовые платежи Упрощенка предполагает одно правило: в течение года необходимо производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом:

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

Затем по итогам года рассчитывается и уплачивается остаток налога.

Как ип на усн 6% уменьшить налог на страховые взносы

ВниманиеСтраховые взносы за год за работников в ПФР, ФФОМС и ФСС (без учета страховки несчастных ситуаций) составили в 2016 году 146 750 руб. В каком размере можно учесть расходы по СВ для уменьшения НД, уплачиваемого в бюджет? Порядок расчета:

- Определим максимально возможную сумму, на которые можно снизить НД: 278 320 х 50% = 139 160 руб.

- Сравним эту сумму с размером годовых СВ: 146 750 139 160

СВ больше, чем 50% рассчитанного по ставке 6% НД.

Значит,НД можно уменьшить на 139 160 руб. А в бюджет причитается налог в сумме: 278 320 — 139 160 = 139 160 руб. Непростые вопросы по упрощенке Вопрос №1. В какой момент страховые взносы, уплаченные плательщиком на УСНО с учетом «доходы минус расходы» можно учесть в расходах? Ответ.

При налогообложении доходов по ставке 15% для УСНО страховые взносы можно вычесть из доходов на дату их перечисления в фонды. Вопрос №2.

Можно ли усн по ставке 6 процентов уменьшать на страховые взносы?

Часть плательщиков-упрощенцев, ведущая бизнес из списка 8 пункта 58 статьи закона № 212-ФЗ обладает правом на взносы в уменьшенном размере. В настоящее время такие субъекты уплачивают только СВ на пенсионное обеспечение в размере 20%, а для остальных страховок ставка составляет 0% по 2018 год включительно.

Взносы при совмещении льготной и обычной деятельности При единовременном занятии несколькими видамиработ из льготного перечняприменениесниженныхразмеров взносов допускается только при совокупной долевыручки от таких работ (услуг), составляющей не менее 70% от годовых доходов плательщика, применяющего УСН. При превышении доли от не являющиеся льготируемыми видамипроизводства свыше 30%, теряется право по льготным ставкам СВ.

Порядок расчета налога по усн «доходы» в 2017-2018 (6%)

Расторжение сделки и возврат аванса должны документально оформляться дополнительным соглашением, актом сверки. В качестве дохода для налогообложения принимают:

- поступления средств наличными деньгами или безналичным расчетом.

- получения имущества, прав, сумм авансовых платежей в счет предстоящих отгрузок.

- погашение задолженности различными способами, в том числе переуступкой прав требования.

Учет доходной части поступающих средств ведется нарастающим итогом в течение года.

Важно

Для формирования налогооблагаемой базы учет данных ведется в КУДиР, на основании которых формируется декларация. При ведении книги упрощенцами с объектом «доходы» не заполняются разделы учета расходов, основных средств и убытка.

Законное основание Для определения доходной части налоговой базы для подсчета единого налога предприятие руководствуется ст. 249 и ст. 250 НК РФ.

Страховые взносы за работников на усн. примеры и ответы на вопросы

В качестве Доходов мы рассматриваем все наличные и безналичные доходы ИП или организации за интересующий нас налоговый период. Сумму налога можно уменьшить: вычесть из нее страховые взносы, которые уплачены в фонды за сотрудников (и за себя — в случае ИП), а также больничные пособия, которые были выплачены сотрудникам за счет работодателя, и торговый сбор. Важное уточнение: это происходит только в том случае, если взносы уже уплачены в том налоговом периоде, за который мы рассчитываем налог.

- ООО и ИП с сотрудниками могут снизить сумму налога не более чем на 50%.

- ИП без работников, который платит страховые взносы только за себя,может снизить сумму налога на весь размер страховых взносов, без ограничений. Если годовой доход ИП превышает 300 тыс. рублей, и он платит дополнительные взносы в размере 1% с доходов, превышающих 300 тыс.

Уменьшение налога на взносы при усн доходы 6% в 2018 году

- Что нужно знать

- Как уменьшить налог по УСН Доходы в 2018 году

- Пример расчета суммы

- Особенности

Сумму налогового обязательства можно уменьшить на величину отчислений в ПФР. Принять для учета УСН можно при соблюдении ограничительных условий, установленных ст.

346.12 и ст. 346.13 НК РФ. Законодательством приняты предельные величины в отношении:

- списочной численности;

- стоимости имущества;

- суммы дохода в году, предшествующему переходу.

УСН не применяется для ряда видов деятельности и при наличии филиалов. Вновь созданные предприятия определяют возможность применения системы одновременно с прохождением государственной регистрации.

Уменьшение налога на сумму страховых взносов – для ип на усн «доходы»

Предприниматель уплатил взносы в ПФР за 2014 год в начале 2015 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2014 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2015.

Как уменьшить налог на взносы ИП на УСН без работников На какие взносы можно уменьшить единый налог при УСН? Состав вычета:

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.*

*В октябре 2015 Минфином было издано письмо (№ 03-11-09/57011 от 6 октября 2015 г.), разъясняющее, что взносы в ПФР в размере 1% не уменьшают «упрощенный» налог.

Как рассчитать налог на усн 6%

равными частями поквартально. В период с 01.01.2015 по 31.03.2015 оплачены страховые взносы в сумме 5 565,35 руб. (22 261,38 руб. / 4 = 5 565,35 руб.). Авансовый платеж по «упрощенному» налогу за I квартал составит:12 434,65 руб. = 300 000 руб. х 6% – 5 565,35 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 5 565,35 руб., таким образом, в период с 01.01.2015 по 30.06.2015 страховые взносы всего оплачены в сумме 11 130,70 руб. Авансовый платеж по «упрощенному налогу» за полугодие составит:24 434,65 руб.

Страховые взносы при усн

х 6% – 11 130,70 руб. – 12 434,65 руб. В третьем квартале предприниматель сделал очередной платеж взносов в сумме 5 565,35 руб.

С какого времени должны быть пересчитанывзносы на страхование в фонды? Ответ. Перерасчет необходимо выполнить с начала четвертого квартала 2015 года, а не с начала года.

Так как право на уменьшенный размер тарифа утрачено не по причине превышения доли доходов от обычных видов деятельности, а по причине прекращения работы на режиме УСНО. Кроме того, на доплаченные взносы пени не считаются, так как в октябре и ноябре предприятие все делало в соответствии с законом № 212-ФЗ.

Вопрос №7. Нужен ли раздельный учет ФОТ для субъектов предпринимательства на УСН, применяющих льготные ставки по СВ в связи с ведением деятельности из пункта 8 статьи 58.3 закона № 212-ФЗ, на ФОТ от этой деятельности и от остальной деятельности компании или ИП? Ответ. Законом не устанавливается зависимость использования при расчете СВ сниженных ставок от источника их финансирования.

Страховое правоPermalink

Источник: obd2bluetooth.ru

Уплата страховых взносов при УСН для организаций и ИП

Предприниматели и организации выбирают разные системы налогообложения, исходя из своих потребностей. Нужно ли платить взносы тем, кто выбрал упрощенную систему налогообложения, и как уменьшить такие выплаты?

Уплачиваются ли страховые взносы при УСН

Всем компаниям и физическим лицам-предпринимателям, которые находятся на упрощенном налогообложении (далее — УСН) необходимо делать платежи по страховым взносам. Отчисления могут осуществляться в пенсионный, медицинский и социальный фонды.

Физические лица-предприниматели (далее — ИП) и компании должны уплачивать взносы за своих сотрудников с их доходов. Кроме того, ИП должны вносить отчисления также и за себя. Вопросы, связанные с уплатой страховых взносов, регламентируются главой 34 Налогового кодекса РФ, вступившей в силу с началом 2017 года.

Взносы, которые ранее уплачивались в ПФР, в 2017 году нужно подлежат отчислению в налоговую службу. С порядком оплаты и всеми реквизитами ознакомиться можно на официальных веб-ресурсах территориальных налоговых подразделений.

Также, в 2017 году немного изменилась процедура внесения взносов на травматизм и соцстрахование: первые, как и ранее вносятся в ФСС, а вторые уже должны быть направлены в налоговые органы.

Уплачиваются ли страховые взносы при УСН, поведает этот видеоролик:

Уменьшение налога на сумму взносов

Рассмотрим вопросы уменьшения налоговой базы в связи с уплатой взносов ИП и организациями.

Возможно ли

Действующим законодательством предусмотрена возможность уменьшить налоги на размер уплаченных страховых взносов при УСН.

Так, при УСН 6% «Доходы» можно из налога вычесть следующие отчисления в том же налоговом периоде:

- отчисления на медицинское, пенсионное и соцстрахование за работников в налоговую службу и на травматизм в ФСС;

- взносы за первые 3 дня больничного на сотрудника;

- отчисления за работников по ДМС;

- взносы предпринимателя на самого себя (27790 руб. за период 2017 года плюс 1% от дохода, превышающего 300 тысяч рублей).

При этом ИП, которые не задействуют труд наемных сотрудников, могут уменьшить налог на полную сумму, а ИП-работодатели и компании – только на половину от суммы налога.

При УСН 15% уплаченные взносы должны учитываться в расходах.

Видео ниже расскажет, может ли ИП уменьшить на страховые взносы «за себя»:

Что понадобится

Налог нужно уменьшать только в том квартале, в котором взносы были уплачены в бюджет. Для снижения налогообложения нужно подать налоговикам все необходимые документы за отчетный период с вычетом страховых взносов, которые должны подтверждаться соответствующими бумагами.

Как уменьшить

Для снижения налога на сумму взносов нужно верно рассчитать все суммы и проверить все коды КБК, куда были уплачены отчисления. Специалисты рекомендуют платить взносы поквартально – это поможет равномерно снизить авансовые отчисления по налогу УСН и избежать переплат на конец года.

Отчет по сотрудникам нужно предоставлять в налоговую службу за квартал до 30 числа последующего месяца.

Куда обращаться

Для вычета взносов на сотрудников из суммы налога необходимо обращаться в налоговую службу. За возмещением взносов по расходам на больничные и декретные выплаты нужно обращаться в ФСС.

Расчет суммы

Для ИП величина взносов при УСН высчитывается и изменяется в соответствии с размером МРОТ, который действует на начало 2017 года. Эта часть взноса фиксированная, другая же часть составляет 1% от дохода, превысившего сумму в триста тысяч рублей.

Размер взносов на травматизм, которые остались в полномочиях ФСС, рассчитывается исходя из характера работы: чем выше риски получить увечья на работе, тем больше составляет платеж (от 0,2% до 14% от заработка).

За сотрудников придется вносить отчисления по ставке 30% от его заработной платы:

- 22% идет на пенсионное страхование;

- 2,9% на соцстрахование (в случае нетрудоспособности и по материнству);

- 1% на обязательное медстрахование ОМС.

Уменьшенный размер ставки можно применить в том случае, если компания или ИП попадает в категорию льготников.

Возможные льготы

Льготы на взносы при УСН могут получить следующие ИП и организации:

- компании и ИП занимающиеся видом деятельности, который считается льготным, при этом доход от него не превышает 70% от всего дохода (в этом случае платить взнос придется только в размере 20% на пенсионное страхование);

- аптеки и ИП, занимающиеся фармацевтикой;

- ИП, имеющие сотрудников, которые работают в патентной деятельности;

- некоторые некоммерческие организации, занятые в сфере культуры, медицины, спорта, науки;

- благотворительные организации и компании, занимающиеся работой в сфере информационных технологий;

- некоторые плательщики взносов, получившие статусы на различных территориях;

- хозяйственные общества, внедряющие результаты изобретений и технологий, авторские права на которые закреплены за бюджетными и научными учреждениями.

С подробным перечнем всех льготников при УСН и ставками, которые применяются для уплаты взносов, можно ознакомиться в статье 427 Налогового Кодекса РФ.

Полезная информация

Предприниматели, которые применяют в своей деятельности патент, не смогут уменьшить его цену с помощью страховых взносов. Если нужно произвести расчет дополнительных отчислений с дохода, превышающего триста тысяч рублей, то берется в работу не фактический доход, а годовой – тот, который ИП мог бы получить по патенту.

Учету страховых взносов при УСН посвящено это видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com