Деньги в «проблемном» банке: когда и как ИП, малые предприятия и физлица смогут вернуть деньги со счетов и вкладов

Чтобы получить возмещение, вкладчик должен написать соответствующее заявление. Информацию о том, когда и куда его подать, можно найти в различных источниках: в самом «проблемном» банке, в периодическом печатном издании по местонахождению этого банка, в «Вестнике Банка России». С будущего года этот перечень пополнят официальный сайт АСВ, сайт «проблемного» банка и официальный сайт Центробанка. Кроме того, и сейчас, и после 1 января 2019 года указанная информация должна содержаться в сообщениях, которые АСВ рассылает вкладчикам.

По всем вкладам, открытым в одном банке, вкладчик (физлицо, в том числе ИП, микропредприятие или малое предприятия) может получить суммарное возмещение не более 1 400 000 руб. Если имеются вклады в разных кредитных учреждениях, то максимально возможная величина страхового возмещения (1 400 000 руб.) применяется в отношении каждого банка.

Страхование банковских вкладов

Страхование расчетного счета ИП и юридических лиц: нюансы как получить возмещение

- В случае использования валютного счета, средства будут возвращены в рублях.

- Для сохранности средств и их безопасности лучше оформить счета в разных банках. Это обеспечит страхование каждого счета на сумму до 1,4 млн р., в случае лишения банков лицензии.

- Адвокаты и нотариусы к ИП не приравниваются. Они могут рассчитывать на выплату страховки при условии, что счет в банке не используется в коммерческих целях.

- Предприниматель не сможет получить деньги, если они находятся на залоговых счетах или р/с международных финучреждений, на р/с зарубежных филиалов российских банков либо.

- Страховые выплаты перечисляются только на другой счет ИП, который можно открыть в любом банке (если его еще нет).

Если у ИП имеется несколько счетов в разных банках (не в филиалах одного банка!), то в каждом банке застрахованы средства на 1,4 млн руб. Например, деньги хранятся в банке А (1,2 млн), в Б (1 млн) и в С (2 млн). Если ЦБ отзовет лицензии всех банков, то со счетов А и Б будет возвращено 1,2 и 1 млн р. соответственно, а из С — только 2 млн р.

Застрахованы ли расчетные счета ИП и юридических лиц

Средства ИП, находящиеся на расчётном счету, являются застрахованными. Именно счёт, открытый для ведения бизнеса (для оплаты договоров с контрагентами и государственными структурами), попадает под систему страхования вкладов. При наступлении страхового случая вы получите свои средства в размере до 1,4 млн рублей.

Например, у ИП есть два счёта в кредитной организации: один на 1 200 000 рублей, а второй на 2 000 000 рублей. При отзыве лицензии у банка владельцу денег будет возвращено только 1 400 000 рублей. Остальную сумму можно получить в судебном порядке на основе очереди из других претендентов.

Застрахованы ли счета ип в банках 2019

Напомним, что страхование вкладов физических лиц в банках РФ распространяется, в том числе и на расчетный счет индивидуального предпринимателя (ИП). В связи с этим, пропали риски при открытии расчетных счетов для ведения предпринимательской деятельности в коммерческих банках. В случае если с банком случается «Страховой случай», то предприниматель может рассчитывать на возврат своих денег в размере до 1 400 000 (один миллион четыреста тысяч) рублей.

Расчетный счет ИП. Популярные вопросы про расчетный счет для индивидуальных предпринимателей

ВАЖНО! Если сумма гарантированной страховки не покрывает в полном объёме размер средств, находившихся на р/с, предприниматель имеет право требовать возмещения недостающей части в рамках конкурсного производства, открытого в отношении банковской организации.

Обратите внимание => Купить землю по льготной цене

С 1 января 2019 года система страхования вкладов распространится на малый бизнес, в связи с чем увеличатся расходы банков на страховые взносы

Серьезные изменения в законодательстве коснутся банков и вкладчиков с 2019 года в связи с тем, что в пятницу официально опубликован Федеральный закон от 03.08.2019 № 322-ФЗ «О внесении изменений в Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» и отдельные законодательные акты Российской Федерации», который вступит в силу 1 января 2019 года. Помимо того, что изменено само название закона № 177-ФЗ, его действие распространено на малые предприятия, если на дату наступления страхового случая сведения о них содержатся в Едином реестре субъектов малого и среднего предпринимательства, а также изменен порядок определения расчетной базы для исчисления страховых взносов и уточнены нормы, касающиеся уплаты взносов по дополнительной и повышенной дополнительной ставкам. То, что хорошо вкладчикам, для банков несет дополнительные расходы.

Во-первых, банкам предстоит перенастроить программное обеспечение, поскольку расчетная база для исчисления страховых взносов будет определяться как средняя арифметическая за расчетный период ежедневных балансовых остатков на счетах по учету вкладов (сейчас используется формула средней хронологической).

Застрахованы ли в настоящее время расчетные счета ип

Застрахованы ли расчетные счета ИП? Такой вопрос в настоящее время вызывает интерес многих бизнесменов. До 2014 года у индивидуальных предпринимателей не было возможности застраховать свои денежные средства, при помощи которых осуществляется их бизнес. В случае проблем с банком они рисковали потерять все. А между тем в 2013 году перестали существовать 27 банков.

Застрахованы ли расчетные счета и вклады ИП теперь?

Если рассматривать подробнее, в нем описано, какие принципы лежат в основе страхования вкладов, требования к банковским организациям, входящим в систему, кто является участником этой системы, какие деньги могут быть застрахованы и в каких случаях выплачивается страховка.

Какие вклады застрахованы государством на 1, 4 млн в 2019 году, а какие нет

- — срочные вклады и вклады до востребования, включая валютные вклады (если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая);

- — текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- — средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- — средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные;

- — средства на счетах эскроу для расчетов по сделкам купли-продажи недвижимости на период их государственной регистрации (для страховых случаев, наступивших после 01.04.2015).

- — вклады, удостоверенные сберегательным сертификатом на предъявителя или сберкнижкой на предъявителя;

- — средства на счетах физических лиц-предпринимателей без образования юридического лица, если счета открыты в связи с профессиональной деятельностью (для страховых случаев, наступивших до 01.01.2014 г.);

- — средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью;

- — вклады в филиалах российских банков, находящихся за границей;

- — средства, переданные банкам в доверительное управление;

- — средства, размещенные на обезличенных металлических счетах;

- — средства, переведенные в так называемые «электронные кошельки» (электронные денежные средства).

Обратите внимание => Как проверить автомобиль в залоге или нет

Застрахованы ли счета индивидуальных предпринимателей, и каким образом

Узнав, застрахованы ли счета индивидуальных предпринимателей, следует разобраться в данном вопросе. В первую очередь стоит отметить, что в случае выполнения массовой чистки банковского сектора расчетные счета данных лиц не пострадают, это является существенным преимуществом. Средства индивидуальных предпринимателей, которые находятся в неблагоприятных банках без возможности их получения, будут попадать под защиту АСВ (Агентство по страхованию взносов). На сегодняшний день предприниматели и другие граждане с небольшим доходом могут не бояться банковского кризиса, так как они будут защищены законодательством.

С 1 января 2014 года в законодательстве РФ были введены некоторые поправки, в том числе, и в закон «О негосударственных пенсионных фондах». С того момента страхование банковских вкладов начало распространяться и на индивидуальных предпринимателей. Многих интересует вопрос: застрахованы ли счета индивидуальных предпринимателей и как это происходит в 2015 году? Страхование депозитов и счетов распространяется на физических лиц, которые занимаются предпринимательской деятельностью. При этом они не зарегистрированы как юридические лица и специально открывают счета для ведения своей деятельности.

Страхование вкладов юридических лиц

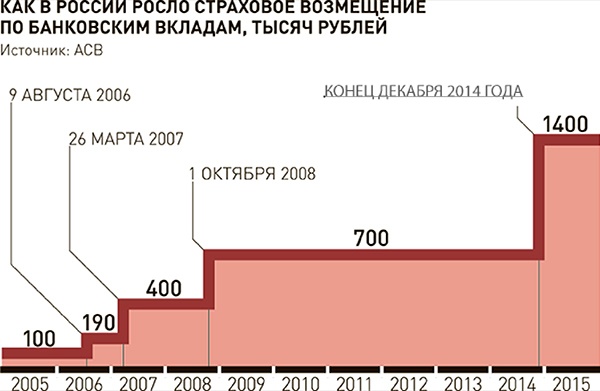

По ныне действующему закону (№ 177-ФЗ от 23.12.2003), страхованию подлежат лишь денежные средства, размещенные на вкладах (счетах) физических лиц и индивидуальных предпринимателей. В одном «прогоревшем» банке можно вернуть 100% от суммы вклада, но не больше 1 400 000 рублей по всем вкладам в этом банке в совокупности. Максимальный предел страхового возмещения до декабря 2014 года был в два раза меньше и составлял 700 000 рублей.

Банковские сбережения граждан страхуются с конца 2003 года. Государство решилось на это, чтобы вернуть доверие населения к вкладам, которые неоднократно обесценивались в период экономических реформ. Вначале страховались только накопления частных лиц, но затем, с января 2014 года, к ним добавились расчетные счета индивидуальных предпринимателей. С начала 2019 года вводится страхование вкладов юридических лиц в банках, но только в тех случаях, если они являются малыми предприятиями. Федеральный закон, предусматривающий подобные нововведения, вступит в силу с 1-го января.

Обратите внимание => Замена оружия по гарантии

Застрахованы ли в настоящее время расчетные счета ип

Если рассматривать подробнее, в нем описано, какие принципы лежат в основе страхования вкладов, требования к банковским организациям, входящим в систему, кто является участником этой системы, какие деньги могут быть застрахованы и в каких случаях выплачивается страховка.

Застрахованы ли расчетные счета ИП? Такой вопрос в настоящее время вызывает интерес многих бизнесменов. До 2014 года у индивидуальных предпринимателей не было возможности застраховать свои денежные средства, при помощи которых осуществляется их бизнес. В случае проблем с банком они рисковали потерять все. А между тем в 2013 году перестали существовать 27 банков.

Застрахованы ли расчетные счета и вклады ИП теперь?

Страхование вкладов физических лиц в банках: сумма выплат и правовые основания в 2019 г

Конечно, мне повезло, что сумма оказалась ниже лимита. Приятель держал в банке 2 000 000 руб., а ему отдали 1 400 000 руб. Остальное он получит по мере ликвидации и распродажи имущества банка, то есть нескоро. Мне же удалось спасти деньги, хотя не буду писать, сколько седых волос у меня прибавилось.

Если банк закрывается, то вы получите вложенные средства из специального фонда. Тот пополняется из денег банков-участников, которые делают обязательные перечисления. Чтобы сумма для гарантированного возмещения увеличивалась, финансы также инвестируются в различные проекты. В результате их хватает, чтобы сделать выплаты в случае банкротства нескольких банков одновременно.

ЦБ разъяснил принципы запускаемой системы страхования средств малых предприятий в банках

Страхованию подлежат денежные средства в рублях и иностранной валюте, размещенные в российских банках, имеющих право на работу с денежными средствами физических лиц и являющихся участниками системы страхования вкладов, подчеркивают в Банке России. «Денежные средства малых предприятий, размещенные в банках — участниках системы страхования вкладов, не имеющих права на работу с денежными средствами физических лиц, в банках, не являющихся участниками системы страхования вкладов, а также в небанковских кредитных организациях страхованию не подлежат», — обращает внимание регулятор.

Согласно поправкам от 3 августа 2019 года в закон «О страховании вкладов физических лиц в банках Российской Федерации», с 1 января 2019-го к числу вкладчиков, у которых средства на банковских счетах (вкладах) застрахованы в системе страхования вкладов, наряду с физическими лицами и индивидуальными предпринимателями будут отнесены малые предприятия. Страховое возмещение выплачивается вкладчику в размере 100% суммы денежных средств на всех его счетах (вкладах), но не более 1,4 млн рублей в совокупности в каждом банке. При этом сведения об указанных малых предприятиях на дату наступления страхового случая должны содержаться в едином реестре субъектов малого и среднего предпринимательства, уточняют в пресс-службе Центробанка.

21 Дек 2018 marketur 237

Поделитесь записью

- Похожие записи

Источник: urist-market.ru

Сколько в одном банке можно застраховать вкладов и какова сумма возмещения

Банки

Автор ПапаБанкир.ру На чтение 10 мин. Опубликовано 31 июля, 2019

Большинство россиян готовы доверить местным банкам свои капиталы. При этом они хотят быть уверены в безопасности своих вкладов, если финансовое учреждение вдруг обанкротится или у него отберут лицензию. Так сколько в одном банке можно застраховать вкладов? Ответ на этот вопрос вы узнаете в нашей статье.

Что собой представляет система страхования вкладов в банках

Банковский вклад – один из самых распространенных способов сохранить свои накопления. Государство и кредитные организации используют специальные механизмы сохранности и защиты депозитных средств для того, чтобы обеспечивать стабильно высокий уровень доверия среди клиентов. К таким механизмам относится и система страхования вкладов, об особенностях и принципе действия которой мы расскажем в этой статье.

Система страхования банковских вкладов (ССВ) – это государственный защитный механизм, предназначенный для того, чтобы застраховать депозиты вкладчиков. Именно благодаря ему властям удается поддерживать высокий уровень доверия граждан и стабильную работу финансовых учреждений.

Эта система работает с 2004 года, после вступления в силу ФЗ № 177. Она контролируется и регулируется специализированной государственной корпорацией — Агентством по страхованию вкладов (АСВ).

Краткое описание принципа работы ССВ: когда банк становится банкротом или теряет свою лицензию, система возмещает его вкладчикам депозитные средства в размере не более 1,4 миллиона рублей. Это максимальная сумма, которую можно будет вернуть при возникновении страхового случая.

Прежде, чем ответить на вопрос о том, сколько в одном банке можно застраховать вкладов, важно знать, что в настоящее время ССВ может застраховать лишь банковские депозиты физических лиц и индивидуальных предпринимателей. Принцип действия этой системы страхования практически такой же, как и обычной. Разница в том, что в роли страховщика здесь выступает финансовая структура, а не отдельный гражданин.

Банки отчисляют определённый процент от привлечённых ими средств в АСВ. Данные средства формируют специальный фонд, который впоследствии помогает выплачивать компенсации по застрахованным вкладам.

Любой клиент банка (физическое лицо или ИП), который открыл депозит, становится участником программы страхования банковских вкладов. Причем ему не нужно заключать для этого какие-то специальные соглашения. Если возникнет страховая ситуация, клиент должен подать заявление о возврате депозитных средств, чтобы получить застрахованную сумму.

Существует всего 2 вида страховых случаев:

- ЦБ России наложил мораторий на удовлетворение требований вкладчиков. Обычно это происходит, если банк просрочил выплаты по своим кредитам.

- У кредитного учреждения отозвали лицензию.

Какую сумму вернут, если в одном банке застраховано много вкладов

Прежде всего, следует отметить, что большинство российских банков сотрудничают с АСВ. И в случае возникновения непредвиденных обстоятельств агентство берет на себя обязательства по выплатам страховых компенсаций вкладчикам.

Таким образом, клиентам банков не требуется подписывать какие-либо договора относительно защиты своих капиталов. А каждый открываемый ими депозит застрахован автоматически, если финансовое учреждение является участником системы страхования. Вы можете узнать, застрахованы ли ваши сбережения, при личном обращении в офис банка или на его официальном сайте.

Обычно те кредитные учреждения, которые сотрудничают с АСВ, активно презентуют эту информацию своим клиентам. Ведь им намного выгоднее рассказывать о своем преимуществе перед конкурентами, а не скрывать его.

Депозит на сумму до 1 400 000 рублей действительно застрахован государством. Однако есть некоторые условия касательно того, сколько в одном банке можно застраховать вкладов.

Если общая сумма ваших сбережений в одном банке не превышает 1 400 000 рублей, то волноваться не о чем. Так, при наличии в одном кредитном учреждении 10 депозитов по 140 000 рублей каждый ваши деньги будут полностью застрахованы. И в случае непредвиденной ситуации вам выплатят всю сумму – 1 400 000 рублей.

Причем не имеет значения, в каких филиалах вы храните свои накопления. Правило распространяется на все филиалы банка. Любой из них выплатит вам 1 400 000 рублей.

Другие нюансы, на которые стоит обратить внимание:

- Капиталы индивидуальных предпринимателей защищены так же, как и средства физических лиц. К ним относятся те же самые правила возмещения.

- Деньги, которые хранятся на дебетовых картах, тоже защищены. Если вы являетесь держателем дебетовой или зарплатной карты, то при наступлении страхового случая банк возместит вам лежавшие на ней средства. Деньги на банковской карте считаются вкладом, поэтому они обязательно будут застрахованы.

- Страховая сумма всегда возмещается в рублях. Не важно, в какой валюте вы хранили свой капитал. Она будет переведена в рубли по курсу ЦБ на день наступления страхового случая.

Кроме того, российское законодательство застраховывает сумму депозита вместе с начисленными и капитализированными по ней средствами. Разумеется, с момента отзыва банковской лицензии начисление процентов останавливается.

Таким образом, вы получите проценты, скопившиеся со дня открытия вклада по день наступления страхового случая. Можете рассчитать сумму возмещения по депозиту с капитализацией самостоятельно, при помощи специального калькулятора. Для этого просто укажите конечную дату (день отзыва лицензии).

Казалось бы, всё предельно понятно и просто. Теперь мы знаем, сколько в одном банке можно застраховать вкладов. Если сумма ваших сбережений с процентами превышает 1 400 000 рублей, то вам вернут только 1 400 000 рублей. А оставшиеся средства можно попытаться получить после окончания процедуры банкротства и реализации банковского имущества. Хотя это займет достаточное длительное время (порой месяцы и даже годы).

Но дело в том, что не все деньги, отданные клиентом на хранение банку, будут автоматически застрахованы. Согласно российскому законодательству, на данный момент застрахованными считаются следующие средства:

- размещенные на номинальных счетах попечителей/опекунов, бенефициарами по которым являются подопечные;

- вклады до востребования и срочные (в том числе валютные);

- хранящиеся на счетах ИП (если страховой случай наступил после 01.01.2014 г.);

- текущие счета, включая используемые для получения стипендии, пенсии, зарплаты или для расчетов по банковским (пластиковым) картам.

Сколько в одном банке можно застраховать вкладов

Клиент банка может открыть в нем неограниченное количество депозитов. Здесь нет никаких ограничений. Тем более, что финансовым организациям выгодно оформить как можно больше своих продуктов. Иногда даже человек, обратившийся в банк за кредитом, сразу получает открытый на свое имя сберегательный счет.

Так же банки постоянно предлагают своим вкладчикам открыть новые депозиты, на более выгодных условиях. К примеру, «ВТБ» часто проводит акции, повышая процентные ставки по имеющимся счетам.

Поэтому на вопрос о том, сколько вкладов можно застраховать в одном банке, смело отвечаем, что не существует никаких ограничений. Однако следует помнить про самую важную часть данного вопроса:

Вне зависимости от того, сколько депозитных счетов у вас открыто в одном и том же кредитном учреждении, размер компенсации при наступлении страхового случая все равно не превысит установленного лимита в 1 400 000 рублей.

Получается, что каждый ваш счет будет застрахован, но возмещаемая сумма будет общей для них всех. Ведь для каждого депозита рассчитывают пропорциональную сумму компенсации, не превышающую по итогу законного лимита. Так сколько в одном банке можно застраховать вкладов, чтобы в случае непредвиденной ситуации не остаться «в минусе»?

Пример. У вкладчика есть 3 депозитных счета в «Сбербанке»: на первом находится 1 000 000 рублей, на втором — 600 000 рублей, на третьем — 200 000 рублей. Размер общей суммы накоплений – 1 800 000 рублей. Представим, что случилось невероятное, и Центральный Банк лишил «Сбербанк» лицензии. При этом нам известно, что «Сбербанк» является участником ССВ.

А значит, все депозиты в нем застрахованы, и вкладчикам полагаются компенсации. Для нашего клиента выплату рассчитают пропорционально каждому из его счетов, в результате она составит 1 400 000 рублей. К сожалению, оставшиеся 400 000 рублей он потеряет безвозвратно.

Выходит, что клиент, открывающий в одном и том же банке несколько крупных счетов, в случае возникновения непредвиденной ситуации лишается возможности получить полную стоимость всех своих депозитов, превышающих установленный лимит компенсации.

Гораздо безопаснее отрыть несколько счетов в разных банках. Тогда вкладчик сможет получить максимальную компенсацию в размере 1 400 000 рублей в каждом отдельном банке.

С учетом всего вышеизложенного следует обозначить основные правила относительно того, сколько в одном банке можно застраховать вкладов:

- общая сумма депозитов на одного клиента в одной финансовой организации должна быть не более 1 400 000 рублей;

- при выборе банка нужно убедиться, что он сотрудничает с АСВ.

Только соблюдая эти условия, вкладчик может быть полностью уверен, что его деньги находятся под надежной защитой. Хотя при ответе на вопрос о том, сколько в одном банке можно застраховать вкладов, стоит учесть и другой немаловажный нюанс: некоторые счета не подлежат страхованию. Но об этом мы расскажем подробнее в следующей статье.

Список 10 самых популярных банков, участвующих в системе страхования вкладов:

- «Совкомбанк»;

- «Сбербанк»;

- «РайффайзенБанк»;

- «ВТБ»;

- «Росбанк»;

- «Газпромбанк»;

- «Бинбанк»;

- «Россельхозбанк»;

- «Промсвязьбанк»;

- «Альфа-Банк».

Часто задаваемые вопросы про страхование вкладов в банках

- Застрахованы ли средства, размещенные на металлических обезличенных счетах? К сожалению, нет. Данный вид капитала не будет автоматически застрахован. Согласно ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» обязательное страхование распространяется только на денежные средства, хранящиеся в кредитной организации на основании договора банковского счета. Что касается обезличенных металлических счетов, то они содержат не деньги, а драгоценные металлы, которые измеряются в конкретных весовых единицах (к примеру, в граммах).

- В какой момент сбережения, которые хранятся в банке, можно считать застрахованными? С того дня, когда банк займет место в списке участников ССВ. Данный реестр ведет Агентство по страхованию вкладов, а самому вкладчику не нужно предпринимать каких-либо действий.

- Как рассчитывается компенсация для супругов, если у них есть разные счета в одном и том же банке? Если наступит страховой случай, каждый из супругов получит выплату по своим депозитам в размере 100 процентов, но не более 700 000 рублей.

- Моя банковская карта «прикреплена» к банковскому счету супруга. Как будет рассчитываться компенсация в данном случае? «Прикрепив» вашу карту к своему вкладу, муж предоставил вам право распоряжаться его средствами, которые там находятся. Поэтому думая о том, сколько в одном банке можно застраховать вкладов, учтите, что компенсация будет выплачиваться только владельцу счета – в данном случае вашему супругу.

- В какой форме выплачивается возмещение по вкладам при наступлении страхового случая? Вкладчик вправе сам сделать выбор: перевод денег на его банковский счет или получение наличных.

- Влияет ли задолженность по банковскому кредиту на размер компенсации по вкладам? Сумму выплаты по вкладам определяют с учетом разницы между суммой обязательств банка перед клиентом и суммой встречных требований этого банка к клиенту, появившихся до отзыва лицензии. Ко встречным требованиям относятся любые финансовые обязательства вкладчика перед кредитным учреждением по гражданско-правовым сделкам и/или другим основаниям, предусмотренным действующим законодательством. Чаще всего встречаются такие требования банка к вкладчику, как требования по кредиту.В таком случае при расчете страховой компенсации из суммы депозитов вычитается остаточная кредитная задолженность, а также проценты, которые нужно выплатить на момент наступления страхового случая, и штрафные санкции за просроченные выплаты по кредиту.

Источник: www.papabankir.ru

Застрахованы ли деньги на дебетовой карте

В случае нестабильности на финансовом рынке и отзыва лицензии у банковского учреждения более-менее защищенными чувствуют себя держатели депозитов: они знают, что могут рассчитывать на компенсацию потерянных средств у государства. Однако большому числу клиентов отечественных банков интересен и другой вопрос: застрахованы ли деньги на дебетовой карте и могут ли держатели «пластика» надеяться на поддержку Агентства страхования вкладов?

Страхуются ли дебетовые карточки?

Классические банковские карты однозначно подлежат страхованию в АСВ — Агентстве страхования вкладов. Дело в том, что деньги, хранимые нами на пластиковых дебетовых карточках — это средства, размещенные на текущие счета физлиц. Они открываются по итогам подписания договора банковского счета, который, в свою очередь, является частью договора на выпуск и обслуживание дебетового «пластика». Таким образом, в соответствии с законодательством, те средства, которые мы помещаем на карточку, считаются вкладом, поскольку размещаются они на основании договора банковского счета/вклада. Следовательно, они подлежат страхованию.

Банк ВТБ, Лиц. № 1000

Карта для жизни

до 12.00% на остаток, Cashback

Банк ВТБ, Лиц. № 1000

Оформить карту

Важный вопрос — на какую сумму страхуются деньги на дебетовой карте? В случае отзывы лицензионных документов у финучреждения страховка распространяется на суммы до 1,4 млн. рулей. Обращаем внимание, что, если в одном банке на имя клиента было оформлено несколько банковских продуктов (например, несколько карточек и депозиты), страховке будет подлежать их общая сумма, и составлять она должна менее 1,4 млн. рублей.

Страховка дебетовой карты — касается ли она накоплений в валюте?

Процедура страхования в АСВ предполагает выплату компенсаций в рублевом эквиваленте. Однако если на вашей карточке деньги хранились в иностранной валюте (долларах, евро), они также являются застрахованными: речь идет о сумме, эквивалентной 1,4 млн. рублей. Весь объем средств на валютных счетах конвертируется в рубли, при этом ваши накопления будут пересчитаны по курсу, принятому Банком России в день отзыва лицензии. Отсюда вытекает очевидный недостаток системы страхования для валютных дебетовых карт: курс в момент попадания под страховой случай может быть весьма невыгоден клиентуре банка, рискующей потерять деньги на конвертации валют.

СберБанк, Лиц. № 1481

СберБанк, Лиц. № 1481

Оформить карту

Как происходит процедура возврата денег?

Итак, если Центробанк осуществляет отзыв лицензии у банковского учреждения, в котором вы обслуживаетесь, и при этом оно состоит в реестре Агентства по страхованию вкладов, ваш случай подпадает под определение страхового — следовательно, вы можете претендовать на компенсацию денежных средств. Итак, каков же алгоритм действий?

- Через 14 дней после отзыва лицензии держателям пластиковых карт необходимо прийти с паспортом в банк-агент (его назначает АСВ) и заполнить в нем заявление на предоставление страховки.

- Информацию о том, в какое именно учреждение следует обратиться, можно найти на официальном интернет-портале Агентства по страхованию вкладов.

- Претендовать на возмещение средств можно в течение двух лет с момента отзыва лицензии у банковского учреждения. Спешить в отделение банка-агента и простаивать там в очередях в первые дни выдачи не имеет смысла.

- Положенные по страховому случаю компенсационные выплаты будут выданы на руки держателю карты или переведены на указанный им счет — как правило, это происходит в день обращения.

- Если объем компенсации показался вам неудовлетворительным, вы вправе обратиться в АСВ и обосновать суть своих претензий. Однако ожидание ответа может затянуться на годы, особенно в случае, если сумма средств на карточке превышала лимит страхования.

Газпромбанк, Лиц. № 354

Умная карта UnionPay

до 12.50% на остаток, Cashback

Газпромбанк, Лиц. № 354

Оформить карту

Обращаем внимание, что банковские карты можно застраховать в индивидуальном порядке в специализированных страховых компаниях. Они возместят вам потерю денег в большем перечне случаев: при похищении средств, ограблении у АТМ или терминала, при утере «пластика» или его порче.

Сбербанк России — предложения по страхованию пластиковых карт

Крупнейшее и самое надежное финансовое учреждение страны — СберБанк — предлагает свои клиентам стать частью системы страхования пластиковых карт. В таблице ниже указаны варианты полисов, оформляемых на годичный срок:

Сумма средств под страховку

В отличие от Агентства страхования вкладов, рассматривающего в качестве страхового лишь один случай (отзыв лицензионных документов), Сбербанк гарантирует клиентам более комплексную и обширную систему защиты. Так, в качестве случаев, предполагающих последующую компенсацию средств, учреждение рассматривает: потерю, кражу, незаконное использование карточки третьими лицами; вымогание пароля от карты с последующим снятием с нее средств; механические повреждения «пластика» и его размагничивание; неисправности АТМ. Оформив лишь один полис, вы застрахуете от этого набора рисков все карточки, привязанные к вашему счету.

Тинькофф Банк, Лиц. № 2673

Tinkoff Black (с безопасной доставкой карты)

до 5.00% на остаток, Cashback

Тинькофф Банк, Лиц. № 2673

Оформить карту

Таким образом, страхование дебетовых карт в нашей стране осуществляется и исправно работает. Единственный недостаток этой процедуры — время, которое она может занять. Однако по сравнению с перспективой навсегда потерять свои денежные средства, этот недостаток едва ли покажется существенным.

Источник: bankiros.ru