Предприниматели, использующие упрощенную систему налогообложения (УСН), избавлены от большого количества отчетности. Тем не менее им приходится подавать декларацию в федеральную налоговую службу (ФНС).

Скачать для просмотра и печати:

Что из себя представляет

- взяв ее из текста приказа;

- скачать бланк здесь.

Внимание: отсутствие данных (результат ошибки или невнимательности) может нивелировать факт сдачи отчётности. Инспектор ФНС вынужден будет принять меры к нарушителю сроков.

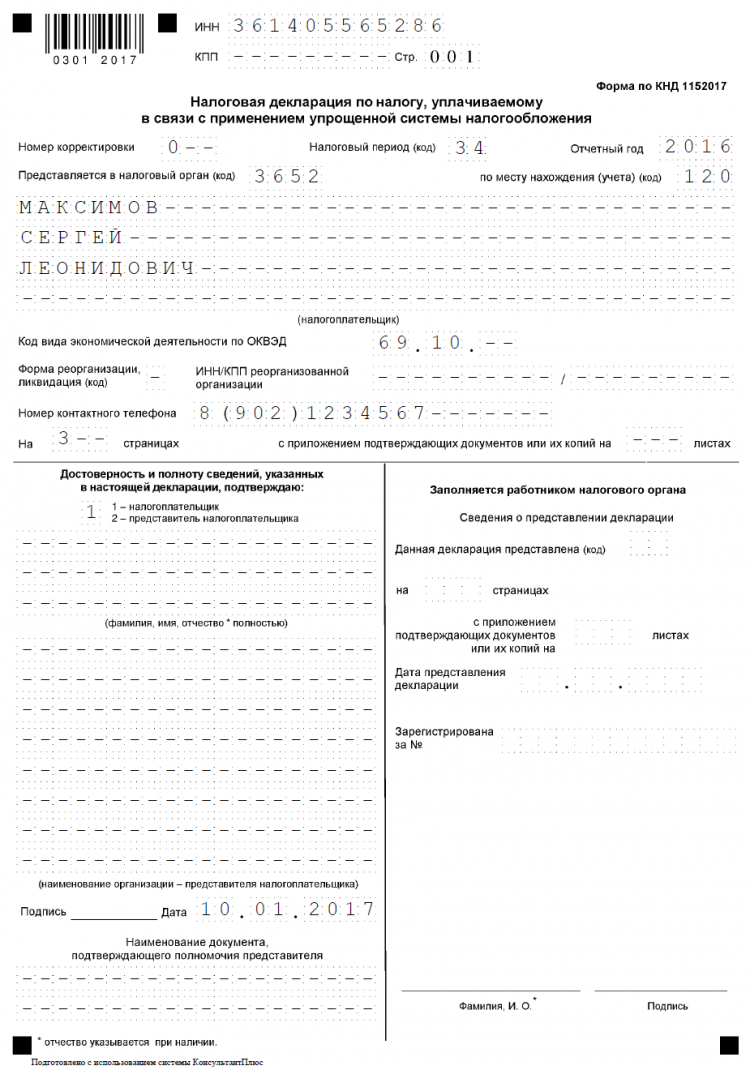

Образец декларации. Лист 1.

Как заполнить декларацию по УСН с объектом «Доходы минус расходы»

Образец декларации. Лист 2.

Образец декларации по УСН. Лист 3.

Скачать для просмотра и печати:

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

Сроки и периодичность предоставления определены налоговым законодательством. Декларация должна попасть в отделение ФНС ежегодно до определенной даты, следующей за отчетным периодом:

Внимание: направить форму можно:

- в электронном виде при наличии цифровой подписи;

- письмом;

- лично принести в госорган (или передать через представителя, имеющего доверенность).

Заполнение формы (тонкости и особенности)

Внесение данных не должно вызвать трудностей у делового человека. Приведем перечень специальных рекомендаций, полученных опытным путем. За время введения формы в действие накоплено большое количество практических наблюдений. Они позволят избежать типичных ошибок как начинающим, так и опытным предпринимателям.

Бланк состоит из нескольких частей. Они необходимы предпринимателям, осуществляющим деятельность по системе:

Документ состоит из таких частей:

На первой странице документа обозначено 17 позиций . Все они должны быть заполнены с учетом формы регистрации лица.

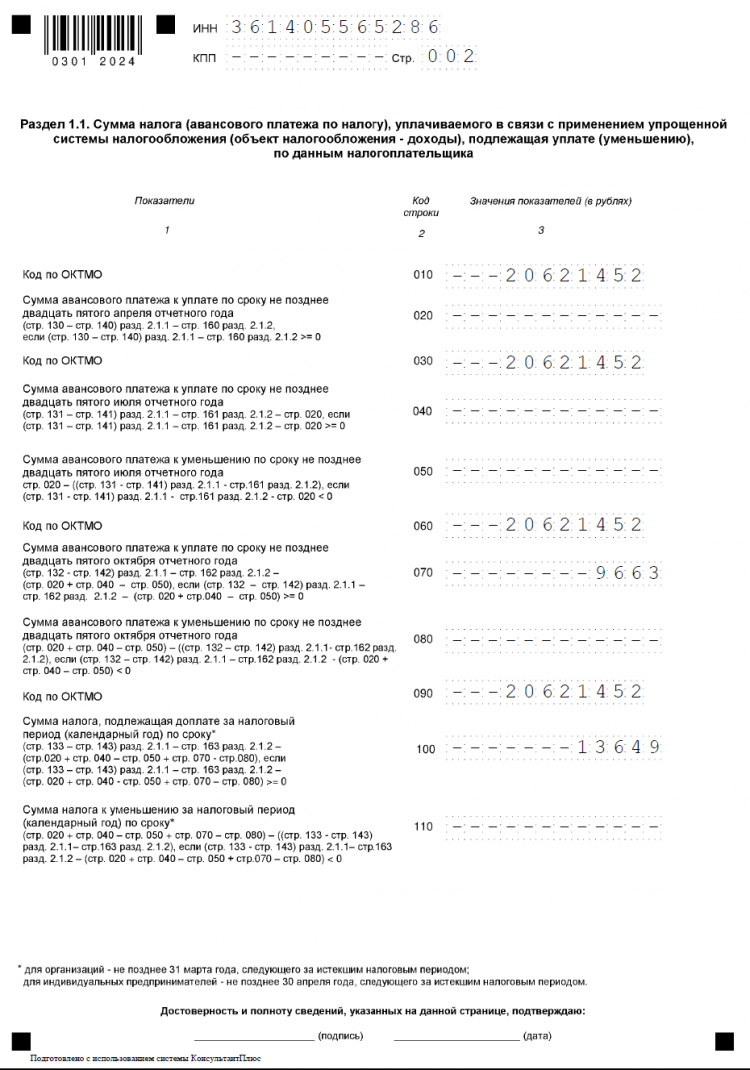

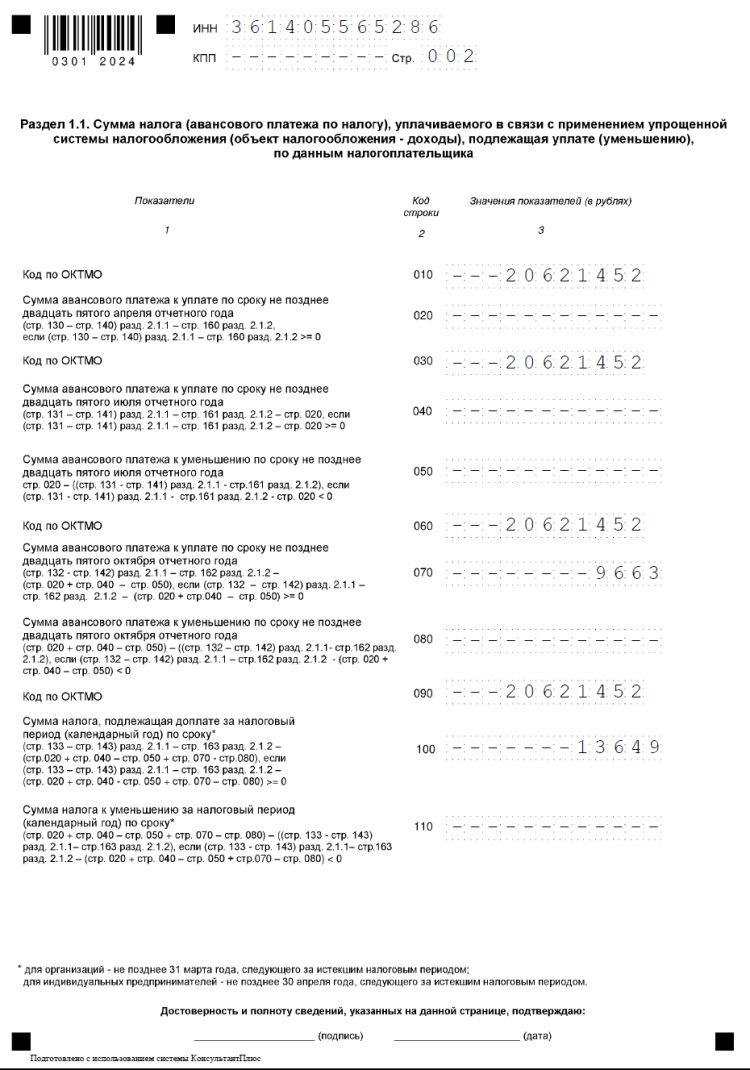

Заполнение страницы 2.1.1 имеет такие особенности:

- В 102 строке ставится:

- 1 при наличии наемного персонала;

- 2 если зарплата никому не начисляется.

- Позиции 110, 111, 112, 113 предназначены для декларирования доходов с нарастающим итогом.

- В позициях с 120 по 123 показывается применяемая ставка, к примеру, 6%.

- Строки с 130 по 133 предназначены для вписывания сумм налогов:

- Проверяется путем перемножения показателей, внесенных в строки:

- с 120 по 123;

- с 110 по 113 (соответственно).

- Например, показатель по строке 130 проверяется так:

- 110×120.

- В позициях с 140 по 143 показываются суммы, уменьшающие налог, с нарастающим итогом:

- страховые взносы (за тружеников и предпринимателя);

- больничные;

- взносы по договорам добровольного страхования и иное.

Важно: страницы 2.1.2 заполняется только плательщиками торгового сбора. Для декларирования сумм предназначены позиции:

- с 150 по 153 — начисленные;

- с 160 по 163 — выплаченные.

Данная страница предназначена для корректировки сумм налогов:

При использовании такой системы придется вписывать сведения в два листа 1.2 и 2.2. В них имеются строки для отражения как доходов, так и расходов. Кроме того, имеется возможность показать убытки от работы, если таковые имеются. Нюансы для листа 2.2 отражены в таблице:

| Номер позиции | Описание и рекомендации |

| С 210 по 213 | Доходы в разрезе кварталов с нарастанием |

| 220 — 223 | Расходы с нарастанием |

| 230 | Убытки прошлых лет (при отсутствии ставится прочерк) |

| 240 — 243 | Налоговая база за квартал, полугодие, 9 месяцев и год, соответственно |

| 250 — 253 | Убытки текущего периода |

| 260-263 | Налоговая ставка (15%) |

| 270-273 | Авансовые платежи |

| 280 | Минимальный налог за год = 213×1/100 |

Внимание: страница 2.1 заполняется аналогично описанному выше варианту. За исключением использования показателя минимального налога.

Минимум платежей в бюджет вписывается в строку 120. Он сравнивается с данными из позиции 273 (р. 2.2):

- если минимум оказывается больше реального налога, то уплачивается именно такая сумма (указанная в строке 120);

- в ином случае к оплате подлежит позиция 273 (р. 2.2).

Третий лист

Данная форма заполняется при получении целевых средств. Они отражаются в соответствующих графах в разрезе сроков использования:

Заполнив все страницы, проверьте сведения дополнительно. Листы не нужно скреплять или сшивать, только пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Допустим, доходы налогоплательщика за 2018 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2018 год 120 000 руб.

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Организации, работающие на упрощённой системе налогообложения, сдают налоговую отчётность только раз в году. По нормам статьи 346.23 НК РФ декларация по УСН за 2018 год должна быть сдана не позднее 31 марта. Однако в 2019 году эта дата является выходным днём, поэтому крайний срок сдачи переносится на 1 апреля.

В этот же срок должны отчитаться и те организации, которые перешли на упрощённую систему, но временно не работают в рамках этого режима. При отсутствии доходов от деятельности в декларации УСН не будет числовых показателей, т.е. она будет нулевой.

Форма декларации по УСН

Первый раз по новой форме упрощенцы отчитывались за 2017 год. В 2019 году бланк остаётся актуальным, поэтому декларация по УСН сдаётся по той же самой форме, что и прошлогодняя.

Полностью вся форма декларации состоит из 8 страниц, но заполняются не все из них.

Если на любом объекте налогообложения УСН были получены целевые средства, то их указывают в разделе 3.

Контрольные соотношения в декларации

Например, если соотношение по строкам р. 1.1 ст. 020 = р. 2.1.1 (ст. 130 — ст. 140) — р. 2.1.2 ст. 160 => 0 окажется неверным, значит, неправильно рассчитана сумма авансового платежа за первый квартал отчётного года.

В таком случае инструкция обязывает налогового инспектора направить налогоплательщику требование представить пояснения в течение пяти дней или внести соответствующие исправления. И если будет установлен факт нарушения налогового законодательства, то составляется акт проверки по статье 100 НК РФ.

Чтобы избежать этого и не иметь недоимки по налогу, перед сдачей декларации стоит убедиться, что все контрольные соотношения показателей у вас соблюдаются.

Правила заполнения декларации по УСН

- Титульный лист заполняют стандартно: указывают ИНН и КПП организации, её фирменное наименование, код налогового периода (для годовой декларации это 34), отчётный год, код ИФНС, основной код ОКВЭД, контакты и имя руководителя или лица, действующего по доверенности.

- При заполнении используют только печатные заглавные символы.

- Каждую страницу декларации распечатывают на одной стороне листа, страницы не сшивают и не скрепляют.

- При заполнении отчётности от руки разрешены чернила чёрного, фиолетового, синего цветов, в незаполненных полях ставят прочерки.

- Если декларация оформляется на компьютере, то применяется шрифт Courier New высотой 16 — 18 пунктов, числовые показатели выравниваются по последнему правому знакоместу, в пустых полях прочерки необязательны.

- Числовые показатели указываются в полных рублях.

- Ошибки, помарки, исправления, зачеркивания не допускаются.

- Нумеруют только заполненные страницы декларации, не заполненные листы не сдают.

Декларацию подают в ту инспекцию, куда организация поставлена на налоговый учёт по своему юридическому адресу. И хотя отчётность можно направить почтой ценным письмом с описью вложения, рекомендуем лично подавать в ИФНС два экземпляра декларации. Один из них, с отметкой инспекции, надо хранить у себя вместе с другими отчётными документами.

За нарушение срока сдачи декларации по УСН за 2018 год организацию оштрафуют на сумму не менее 1 000 рублей. А если срок просрочки превысит 10 дней, то к штрафу добавят ещё одну санкцию – блокировку расчётного счёта ООО.

Какие данные отражают в декларации по УСН

Перед тем, как рассмотреть заполнение декларации по УСН за 2018 год на примерах, разберёмся в том, какие сведения в ней отражают. Как и другая налоговая отчётность, декларация по упрощёнке должна содержать итоговую сумму налога к уплате. А для её расчета нужны такие данные:

Если организация правильно ведёт налоговый учёт, то все эти данные отражаются в книге КУДиР. То есть, перед заполнением годовой декларации надо просто выписать нужные сведения из книги.

Заполнение декларации по УСН Доходы за 2018 год

В налоговом учёте для упрощённой системы налогообложения действует порядок указания доходов и расходов нарастающим итогом с начала года. Отчётными периодами, по окончании которых упрощенец должен заплатить авансовые платежи, признаются первый квартал, полугодие и девять месяцев.

Но хотя никакие расходы для формирования налоговой базы на УСН Доходы в расчёт не принимаются, на основании п. 3.1 ст. 346.21 НК РФ можно уменьшить сам рассчитанный налоговый платеж.

Для этого учитывают суммы страховых взносов, уплаченных за работников. При этом действует ограничение – уменьшить налоговый платеж можно на уплаченные взносы, но не более, чем на 50%. Право учитывать всю сумму уплаченных взносов и уменьшать налоговый платёж до нуля имеют только ИП без работников. У организаций, которые по умолчанию признаются работодателями, такой возможности нет.

В таблице мы отразим доходы и страховые взносы, перечисленные за работников, за каждый квартал в отдельности.

Источник: nalog-plati.ru

VIII. ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

VIII. Порядок заполнения Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)» Декларации

VIII. Порядок заполнения Раздела 2.2 «Расчет налога,

уплачиваемого в связи с применением упрощенной системы

налогообложения, и минимального налога (объект

налогообложения — доходы, уменьшенные

на величину расходов)» Декларации

8.1. Раздел 2.2 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

8.2. По кодам строк 210 — 213 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов установлен статьей 346.15 Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 210, 211, 212) повторяется по коду строки 213.

8.3. По кодам строк 220 — 223 указываются суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период, определяемых в порядке, установленном статьей 346.16 Кодекса.

Налогоплательщики при исчислении налоговой базы имеют право включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученную за предыдущий период.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 220, 221, 222) повторяется по коду строки 223.

8.4. По коду строки 230 указывается сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период.

8.5. По коду строки 240 указывается налоговая база для исчисления авансового платежа по налогу за первый квартал. Значение показателя по данному коду определяют как разность значений строк 210 и 220, если значение разницы между показателями по кодам строк 210 и 220 больше нуля.

8.6. По коду строки 241 указывается налоговая база для исчисления авансового платежа по налогу за полугодие. Значение показателя по данному коду определяют как разность значений строк 211 и 221, если значение разницы между показателями по кодам строк 211 и 221 больше нуля.

8.7. По коду строки 242 указывается налоговая база для исчисления авансового платежа по налогу за девять месяцев. Значение показателя по данному коду определяют как разность значений строк 212 и 222, если значение разницы между показателями по кодам строк 212 и 222 больше нуля.

8.8. По коду строки 243 указывается налоговая база для исчисления налога за налоговый период. Значение показателя по данному коду определяют как разность значений строк 213, 223 и 230, если значение разницы между показателями по кодам 213, 223 и 230 больше нуля.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя по коду строки 243 будет равняться значению показателя за последний отчетный период (коды строк 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (код строки 230).

В случае, если сумма убытка предыдущих налоговых периодов, на которую налогоплательщик уменьшает налоговую базу, равна величине налоговой базы, исчисленной за истекший налоговый период, значение показателя по коду строки 243 равно нулю.

8.9. По коду строки 250 указывается сумма убытка, полученного налогоплательщиком за первый квартал. Значение показателя по данному коду определяют как разность значений строк 220 и 210, если значение показателя по коду строки 210 меньше значения показателя по коду строки 220.

8.10. По коду строки 251 указывается сумма убытка, полученного налогоплательщиком за полугодие. Значение показателя по данному коду определяют как разность значений строк 221 и 211, если значение показателя по коду строки 211 меньше значения показателя по коду строки 221.

8.11. По коду строки 252 указывается сумма убытка, полученного налогоплательщиком за девять месяцев. Значение показателя по данному коду определяют как разность значений строк 222 и 212, если значение показателя по коду строки 212 меньше значения показателя по коду строки 222.

8.12. По коду строки 253 указывается сумма убытка, полученного налогоплательщиком за налоговый период. Значение показателя по данному коду определяют как разность значений строк 223 и 213, если значение показателя по коду строки 213 меньше значения показателя по коду строки 223.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 250, 251, 252) повторяется по коду строки 253.

8.13. По кодам строк 260 — 263 указывается действующая в отчетном (налоговом) периоде ставка налога, установленная пунктом 2 статьи 346.20 Кодекса в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.20 Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды строк 260, 261, 262) повторяется по коду строки 263.

8.14. По коду строки 270 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим с начала налогового периода до окончания первого квартала (значение показателя по коду строки 240, умноженное на значение показателя по коду строки 260 и деленное на 100).

При получении за первый квартал убытков по коду строки 270 налогоплательщиком проставляется прочерк.

8.15. По коду строки 271 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим с начала налогового периода до окончания полугодия (значение показателя по коду строки 241, умноженное на значение показателя по коду строки 261 и деленное на 100).

При получении за полугодие убытков по коду строки 271 налогоплательщиком проставляется прочерк.

8.16. По коду строки 272 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим с начала налогового периода до окончания девяти месяцев (значение показателя по коду строки 242, умноженное на значение показателя по коду строки 262 и деленное на 100).

При получении за девять месяцев убытков по коду строки 272 налогоплательщиком проставляется прочерк.

8.17. По коду строки 273 указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы, определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по коду строки 243, умноженное на значение показателя по коду 263 и деленное на 100).

При получении по итогам налогового периода убытков по коду строки 273 налогоплательщиком проставляется прочерк.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды строк 270, 271, 272) повторяется по коду строки 273.

8.18. По коду строки 280 указывается сумма исчисленного за налоговый период минимального налога.

Значение показателя по данному коду определяют как значение показателя по коду строки 213, умноженное на 1 и деленное на 100.

Источник: bazanpa.ru