Упрощенная бухгалтерская отчетность в 2023 году сдаётся налогоплательщиками по месту регистрации юридического лица. Формы отчёта на УСН определены приказом МФ РФ № 66н от 2 июля 2010 г.

Кто может вести бухгалтерский учет упрощенным способом

Некоторым предприятиям разрешено вести бухучет по простой форме. Такая возможность предусмотрена статьей 6 ФЗ № 402 от 6 декабря 2011 г.

Например, к таким компаниям относятся:

- субъекты малого бизнеса;

- некоммерческие организации;

- участники федерального инвестиционного проекта «Сколково».

Кроме того, что эти юрлица ведут простой бухучёт, они имеют право представлять упрощённую отчётность. Такая возможность предусмотрена пунктом 6 указанного ранее приказа МФ РФ № 66н.

Решение задачи по составлению бухгалтерского баланса

Какие юрлица не имеют право вести бухучет упрощенным способом

Общее требование для налогоплательщиков, не имеющих возможности работать и формировать бухгалтерскую отчётность ООО на УСН — их деятельность подпадает под обязательную аудиторскую проверку. Без итогового отчёта, составленного независимыми аудиторами, годовые документы налоговики не примут.

Согласно ФЗ № 476 от 29 декабря 2020 г., подпадают под аудиторскую проверку фонды, кроме государственных, если поступление активов за предыдущий период выше 3 000 тыс. руб. По этой причине даже некоммерческие структуры не могут работать на УСН. Чтобы исключить внеплановые налоговые проверки, следует соблюдать установленные законом требования.

Помимо этого, не могут представлять упрощенный бухгалтерский баланс и остальные обязательные отчёты такие юридические лица, как:

- кооперативы и жилищно-строительные товарищества;

- микрофинансовые фирмы;

- предприятия, финансируемые из бюджета;

- потребительские общества, включая сельскохозяйственные;

- политические объединения, их филиалы, разбросанные по регионам;

- адвокаты и бюро;

- юристы, предоставляющие консультации;

- нотариусы и адвокатские палаты;

Также нельзя бухгалтерам вести простой учёт некоммерческим предприятиям, наделенные обязанностями агента зарубежной компании.

Состав бухгалтерской отчетности 2022 по упрощенной форме для сферы малого бизнеса

Согласно пункту ст. 14 ФЗ РФ № 402, годовая отчётность для ООО, если по своим финансовым показателям общество относится к сфере малого бизнеса, состоит из:

- Баланса.

- Отчета о финансовых результатах.

Это единый формуляр упрощенной бухгалтерской финансовой отчетности за 2021 г., в него помимо двух указанных основных видов входит приложение, состоящее из таких дополнительных отчётов:

- движение денежных средств;

- изменение капитала;

- целевое расходование денег;

- дополнительная информация к отчётности (пояснение).

Для некоммерческих предприятий отчёт о целенаправленном расходовании финансов, наряду с балансом, является обязательным. Заполняют не только НКО, но и другие юридические лица, у которых были целевые приходы денег на расчётный счёт или в кассу.

Для тех предприятий, кому разрешено пользоваться упрощенным вариантов бухучёта, приказом № 66н предусмотрены послабления. Основные бланки отчётности будут содержать показатели, объединяемые по категориям.

Для этих задач используются только 3 отчёта:

- Баланс по форме общероссийского классификатора документации 071001.

- О результатах деятельности на бланке справочника

- Целенаправленное расходование финансов по образцу классификатора 071003.

Законодатели предусмотрели 3 сокращенные формы бухотчётности, которые предусмотрены приказом № 66н, как рекомендуемое приложение 5. У предприятий, имеющих право применять упрощенные виды отчётов, есть возможность выбора: использовать формы, предложенные законодателями или разработать собственные.

Согласно подпункту «б» пункта 6 указанного приказа, приложения к главным формам отчётов могут содержать сведения, способные повлиять на мнение основных пользователей отчетности о финансовых результатах работы предприятия организации или о ее состоянии. Поэтому, когда таких ключевых данных нет, их заполнять совсем необязательно.

Это разрешено пунктом 17 информационного письма МФ РФ № ПЗ-3/2015.

Изменения в годовой отчётности 2022

До 2022 г. по упрощённой форме имели право сдавать отчёты только представители малого бизнеса. За текущий налоговый период (2022 г.) могут использовать такой вид отчётных форм некоммерческие предприятия при соблюдении одного из 4 условий:

- Выручка от предпринимательской деятельности за календарный год не выше 800 млн руб.

- Итоговое значение актива бухгалтерского баланса не превышает 400 млн руб.

- НКО организовано как фонд и получило за отчётный период имущество и денег на сумму не более 3 млн руб.

- Предприятие является потребительским кооперативом.

При выполнении любого (одного) из указанных условий организация освобождается от необходимости проведения обязательного аудита. При этом получает право сдавать УСН отчётность. Такая возможность предоставлена информационным письмом МФ РФ № ИС-учет-31 от 19 января 2021 г.

Важные данные! Составление бухгалтерских отчётов на упрощенных формах – это право, а не обязанностью предприятия. Сдавайте отчетность на обычных бланках, если нет желания пользоваться УСН или так хотят владельцы компании.

Форма отчёта по КНД 0710096 осталась прежней, однако представители налоговых органов внесли небольшие изменения для машиночитаемого вида.

С отчётности за 2 квартал 2019 г. бланки отчётности применяется согласно редакции приказа МФ РФ № 61н от 19 апреля 2019 г. Изменения внесены следующие:

- вместо ОКВЭД теперь ОКВЭД 2;

- исключена ед. изм. млн. руб., теперь заполняются только – тыс. руб.;

- откорректированы коды по ОКЕИ.

Также теперь отчётность о целевом использовании денежных средств содержит другой код по ОКУД.

Куда, когда, по какой форме сдаются малыми предприятиями отчёты в 2023 году

До 2022 года существовало ограничение на выбор способа отправки бухгалтерской отчётности для налоговиков. Все предприятия, включая сферу малого бизнеса, обязаны были пользоваться услугами специализированных операторов электронного документооборота для передачи отчётов по защищенным каналам связи.

В ФЗ № 352 утверждены правки, теперь такое требование отсутствует. Для ИФНС передается один документ по каждому отчёту (электронный формат). Теперь можно отправлять не через фирмы ЭДО по защищенным ТКС, способ определяет налоговая инспекция.

Сроки сдачи отчётов по упрощённой форме не отличаются от стандартных – за налоговый период (2022 г.) необходимо отправить отчётные документы не позднее 31 марта 2023 года.

- Образец заполнения баланса предприятия

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет по страховым взносам (РСВ)

- 2-НДФЛ (справка о доходах и суммах налогов физического лица)

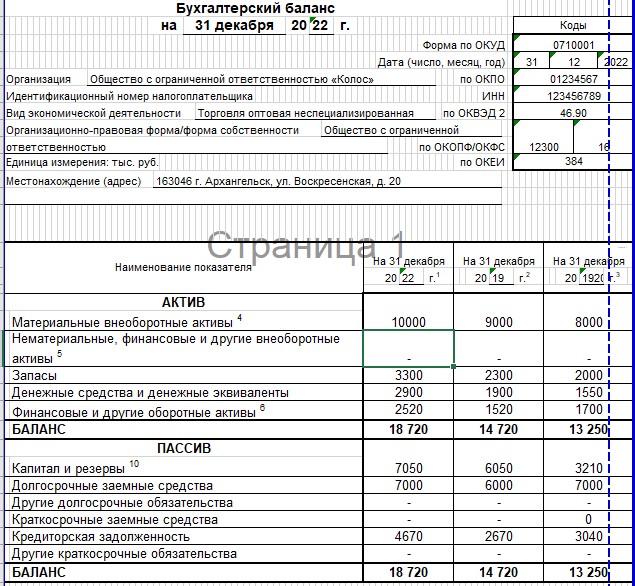

Как заполнять сокращенный бланк годового баланса – инструкция

При заполнении бухгалтерской отчётности по упрощённой форме можно пользоваться укрупненными статьями, включающие объединенные объекты учета. Точно так же, как и стандартный бланк № 1, простой отчёт формируется по принципу соблюдения равенства между итогами активных и пассивных разделов для предприятий сферы малого бизнеса.

Таблица, представленная далее, демонстрирует, из каких конкретных параметров состоит упрощённый баланс.

Расшифровка по кодам и порядок заполнения разделов

Так же, как и стандартная форма №1, более простая форма баланса для малых предприятий, содержит 2 раздела: активы и пассивы. Каждый из них представляет собой детализированную по строкам информацию, соответствующую определенным статьям.

Таблица показывает построчный порядок создания отчётности по упрощенной форме бухгалтерского баланса.

В строках 1 600 и 1 700 бухгалтерского баланса рассчитывается сумма активов и пассивов организации, ведущий упрощённый учёт. Эти 2 показателя должны быть равнозначны, что демонстрирует правильность ведения бухучёта на протяжении календарного года.

В случае выявления расхождений предприятие должна тщательно перепроверить указанные цифры, найти неточности и некорректные показатели.

Формирование отчета о финансовых результатах по строкам

В упрощённой форме отчётности, применяемой с 2019 года по ОКУД 0710002, которые заполняют организации, относящиеся к сфере малого бизнеса, не предусмотрено построчной расшифровки расходов по основному виду деятельности. Могут также отсутствовать некоторые показатели, присутствующие в документе, заполняемом в классической (полной) форме №2.

В представленной ниже таблице продемонстрирован порядок формирования строк отчета о финансовых результатах организации, ведущей учёт деятельности в упрощённом виде. Документ составляется по итогам календарного 2022 года и за аналогичный период 2021 г.

| Код строчки | Название статьи | Параметры (что указывается) |

| 2 110 | Доход (выручка) | Фиксируется выручка от реализации предприятия, отраженная на 90 счете без учёта начисленных к уплате в бюджет НДС и акцизов. |

| 2 120 | Затраты по текущей операционной деятельности | Отражается себестоимость отгруженной покупателям продукции, а также расходы по управлению и сбыт, включая транспортные издержки |

| 2 330 | Начисленные к уплате проценты | Указываются процентные начисления по полученным займам и кредитным ресурсам. |

| 2 340 | Другие доходы | Выручка, не относящаяся к операционной деятельности компании. |

| 2 350 | Прочие затраты | Иные расходы малой организации, за вычетом уплачиваемых процентов по займам и кредитам. |

| 2 410 | Налог на прибыль, начисленный к уплате по результату хозяйственной деятельности | Отражается фактическая сумма налогового обязательства, уплачиваемого с реально полученной прибыли за отчётный период. |

| 2 400 | Окончательный итог (чистая прибыль или убыток) | Рассчитывается показатель – финансовый результат работы организации за налоговый период: сумма полной выручки и иных доходов уменьшается на все расходы, включая уплаченные налоги и проценты за кредит |

При формировании бухгалтерской отчётности по упрощённой форме обратите внимание на следующие моменты:

- Отрицательные (вычитаемые) значения пишутся в скобках, не нужно указывать знаки «минус».

- В основных формах отчётности: баланс, финансовые результаты, целевое использование денежных средств предусмотрен специальный раздел «Пояснения».

В нём есть ссылки, которые раскрывают сведения о показателях, указанных в соответствующих строчках отчёта.

Заключение

Организации, относящиеся к сфере малого предпринимательства, некоммерческие юридические лица, участники проекта «Сколково» имеют право на упрощение бухучёта и могут сдавать бухгалтерский баланс при УСН и другую отчётность в упрощённой форме. При этом у таких налогоплательщиков число обязательной отчётности меньше, а данные, отраженные в отчётных строках, разрешается обобщать и укрупнять.

Сроки сдачи отчётов по упрощённой форме не отличаются от стандартных – за налоговый период (2022 г.) необходимо отправить отчётные документы не позднее 31 марта 2022 года.

Источник: praktibuh.ru

Отчет о финансовых результатах (Форма № 2)

— бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период.

Отчет о финансовых результатах иногда называют сокращенно как ОФР.

Отчет о финансовых результатах иногда называют как Форма № 2, имея в виду, что Бухгалтерский баланс это форма № 1, а Отчет о финансовых результатах — Форма № 2 (вторая форма).

Главное

✅ Отчет о финансовых результатах одна из основных форм бухгалтерской отчетности (форма № 2).

✅ Отчет о финансовых результатах показывает финансовые результаты (доходы, расходы, прибыль) организации за период.

✅ Отчет о финансовых результатах составляется за период (например, календарный год). Бухгалтерский же баланс составляется на отчетную дату (например, 31 декабря).

Отчет о финансовых результатах ранее назывался «Отчетом о прибылях и убытках». С отчетности за 2012 год, название отчета было изменено ( Информация Минфина России N ПЗ-10/2012 ).

«Отчет о финансовых результатах» на английском языке — Statement of Financial Performance.

«Отчет о прибылях и убытках» на английском языке — Profit and loss statement (PО бухгалтерском учете» определяет, что в общем случае, годовая бухгалтерская (финансовая) отчетность состоит из (ч. 1 ст. 14):

✔ Отчета о финансовых результатах (Форма № 2)

✔ Приложений к ним (Отчет об изменениях капитала; Отчет о движении денежных средств; Пояснения)

Отчет о финансовых результатах показывает доходы, расходы, финансовый результат организации за период. То есть, если Бухгалтерский баланс показывает финансовое состояние на отчетную дату, то Отчет о финансовых результатах показывает соответствующие показатели за период (например, за 2021 год).

Форма Отчета о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» .

Перед формированием годовой бухгалтерской отчетности нужно сделать реформацию баланса.

В конце этой статьи приведены ссылки на отчетность ведущих российских компаний, где вы можете посмотреть примеры лучших практик составления бухгалтерской отчетности, в том числе и Отчета о финансовых результатах.

Различие между Бухгалтерским балансом и Отчетом о финансовых результатах

Обратите внимание на различие между Бухгалтерским балансом и Отчетом о финансовых результатах — в балансе отражаются показатели нарастающим итогом с начала деятельности, а в Отчете о финансовых результатах данные за период. К примеру, в обоих отчетах есть показатель прибыли — Нераспределенная прибыль (убыток) (в бухгалтерском балансе) и Чистая прибыль (в отчете о финансовых результатах).

Но эти суммы, как правило, не совпадают. В бухгалтерском балансе по этой строке указывается Нераспределенная прибыль (убыток) (стр. 1370) на отчетную дату (то есть, за весь период деятельности организации), а в Отчете о финансовых результатах аналогичный показатель Чистая прибыль (убыток) (стр. 2400) за отчетный период (например, календарный год).

Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах (если в течение года не было использования нераспределенной прибыли).

Если же в течение года было распределение нераспределенной прибыли (например, на выплату дивидендов), то Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах – Сумма распределенной прибыли за период.

Пример

Отчетный год – 2ХХХ.

На начало года «Нераспределенная прибыль» 30 млн. рублей. Соответственно, в бухгалтерском балансе на 1 января 2ХХХ по строке «Нераспределенная прибыль (убыток)» (стр. 1370) указывается: 30 млн. рублей.

Чистая прибыль за 2ХХХ год составила 20 млн. рублей. Соответственно, в Отчете о финансовых результатах за 2ХХХ календарный год указывается в строке «Чистая прибыль (убыток)»: 20 млн. рублей.

В течение года было распределено нераспределенной прибыли на выплату дивидендов в сумме: 10 млн. рублей.

В бухгалтерском балансе на 31 декабря 2ХХХ по строке Нераспределенная прибыль (убыток) (стр. 1370) должно быть указано: 40 млн. рублей (30 млн. + 20 млн. – 10 млн.).

Упрощенные формы бухгалтерской отчетности

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, вправе применять упрощенные формы бухгалтерской отчетности (п. 6.1. Приказа Минфина России от 02.07.2010 N 66н ).

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для учета, включая упрощенную бухгалтерскую (финансовую) отчетность утверждены в приложении N 5 к Приказу Минфина России от 02.07.2010 N 66н .

2. Заполнение Отчета о финансовых результатах

В верхней части Отчета о финансовых результатах указываются ИНН организации, коды ОКВЭД видов деятельности, организационно-правовая форма и другие сведения.

В Отчете о финансовых результатах указываются установленные показатели, формирующие в бухгалтерском учете доходы, расходы, финансовые результаты. Для каждого показателя указывается:

✔ Пояснение (указывается номер соответствующего пояснения к отчету, а само пояснение указывается далее в разделе Пояснения к отчетности — применяется если есть необходимость в более детальном раскрытии информации)

✔ За Отчетный период (значение показателя в рублях за отчетный период)

✔ За Предыдущий отчетный период (значение показателя в рублях за предыдущий отчетный период).

Указание значение в круглых скобках () — означает значение показателя со знаком минус.

Источник: taxslov.ru