Этот режим предполагает упрощенный характер, поэтому компаниям и ИП необходимо сдавать только один отчет. Рассмотрим как оформляется декларация по УСН 2016 – 2017 года.

Сроки сдачи декларации по УСН

Нормы налогового законодательства устанавливают следующие сроки для предоставления отчетов в ИФНС:

- Для налогоплательщиков, состоящих на учете в качестве юридических лиц, срок окончательной подачи декларации определяется 31 марта года, последующего за отчетным.

- Для налогоплательщиков, осуществляющих деятельность в качестве индивидуальных предпринимателей, завершающим днем представления отчета по УСН является 30 апреля года, последующего за отчетным.

Компания или ИП на УСН авансом уплачивают суммы налога поквартально. При этом сдавать никаких отчетов за квартал не надо.

Важно! При прекращении и закрытии деятельности НК РФ требует от организаций и ИП представления отчета по УСН до 25 числа следующего после закрытия месяца.

Несоблюдение выше перечисленных периодов отчетности, так же как и несдача отчета в ИФНС ведут к наложению на хозяйствующего субъекта штрафов. Надо учитывать, что их размер зависит от времени просрочки и факта оплаты налога.

Важно! За предоставление отчета по УСН при фактической уплате налога, следует наказание в виде штрафа 1000 рублей. Однако, когда субъект бизнеса не сдал декларацию и не произвел никаких перечислений в бюджет, штраф для него рассчитывается исходя из 5 % от размера налога за каждый месяц (даже неполный), но не больше 30%.

Декларация по УСН 2017, так же как и за 2016 года должна сдаваться в вышеперечисленные сроки.

Когда бизнес у фирмы и ИП не закрыт, но в данном периоде деятельность не осуществлялась и никаких поступлений в доходную часть не было, декларацию по УСН сдавать необходимо все равно. В противном налогоплательщика ждут штрафные санкции.

Декларация подается организацией по месту ее нахождения, у ИП — по адресу его прописки.

Образец заполнения декларации по УСН 2016-2017 “доходы”

FAQ: Вопросы, возникающие при работе с сервисом заполнения декларации по УСН

В это статье мы разберем часто возникающие вопросы при работе сервиса автоматического заполнения декларации .

Я оплатил(а) заполнение декларации, а слово «Образец» не исчезло

Вначале убедитесь, что платеж прошел. Если деньги зачислены, то вам, на указанный во время оплаты email, пришел электронный чек и письмо-инструкция по использованию сервиса. Если писем нет, в личном кабинете своего банка убедитесь, что деньги сняты и посмотрите статус платежа, иногда они задерживаются.

Если вы получили чек и письмо-инструкцию, а слово «Образец» не исчезло, значит вы не выполнили один из пунктов инструкции. Частые ошибки:

— вы смотрите старую, сформированную до оплаты, декларацию . Закройте в браузере вкладку со старой декларацией, перейдите на вкладку с заполненной формой, убедитесь, что галочка «Сформировать документ для печати» стоит, нажмите кнопку «Рассчитать», а затем на ссылку «Скачать заполненную декларацию»;

— вы в форме вводите не тот ИНН, который указывали при оплате . Идентификация происходит именно по нему, если номер есть «белом списке», то водяных знаков не будет. ИНН записывается в «белый список» тогда, когда статус платежа получает статус «исполнен». ИНН, который вы вводили при оплате, написан в инструкции, которая пришла на почту после оплаты;

— вы оплатили на одном сайте, а заполняете форму на другом . Декларацию можно заполнить на двух наших сайтах — deklaraciya-usn.ru и usn-rf.ru. Из инструкции вы можете узнать, на каком из сайтов вы платили;

— вы превысили оплаченный срок использования сервисом . При оплате вы сами выбираете срок использования сервисом. Это может быть 24 часа или 30 дней.

Не могу распечатать декларацию, что делать?

Сервис формирует документ как файл PDF. Это один из самых распространенных форматов, файл открывается программой, установленной на вашем компьютере. Соответственно как у вас организована печать, мы знать не можем. Но во всех программах, открывающих файлы PDF, есть меню Файл (обычно в верхнем левом окне программы), в котором присутствует пункт «Печать».

Удобно печатать документ не из браузера, а из программы – просмотровщика PDF файлов. Обычно это Acrobat Reader, который установлен на большинстве компьютеров. Для открытия декларации в нем, сохраните ее к себе на компьютер. Как это сделать, разъяснено в следующем вопросе.

Как сохранить декларацию к себе на компьютер?

При нажатии на ссылку «Скачать заполненную декларацию» левой клавишей мыши, ваш браузер предлагает сохранить файл в папке Загрузки, либо открыть его в ассоциированной программе. Для сохранения файла в другую папку можно использовать один из вариантов:

- Нажать на ссылку не левой, а правой клавишей, и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта декларация в просмотровщике PDF или браузере, то нужно нажать на меню Файл и выбрать пункт «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта вкладка с декларацией в браузере, необходимо нажать непосредственно на документе правой клавишей мыши и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл.

Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143).

Предполагаю, что полученное значение в в одной из строк декларации неверно, как можно его проверить?

Значения строк рассчитываются по формулам, написанным слева от поля. Вы можете:

- вручную пересчитать результат;

- нажать кнопку «Убрать водяные знаки» и выбрать вариант оплаты «Декларация + расчеты и пояснения».

В последнем случае в формируемом документе на последних страницах буду присутствовать подробные расчеты и пояснения по каждой строке.

Администрация сайта не перепроверяет расчеты сервиса, поэтому при любых сомнениях выбирайте один из двух предложенных вариантов.

Я считаю налог по формуле (доход / 100 * 6) — взносы. Получается одна сумма, а в декларации сумма больше, почему так?

Потому что вы считаете по формуле, которая была верна до 2016 года, а сейчас расчет сложнее. Все дело в том, что посчитать сразу налог за год нельзя (подробнее в статье Почему не работает формула (ДОХОДЫ/100*6)-ВЗНОСЫ=НАЛОГ?). Нужно считать авансовый налог за 1 квартал, затем — за полугодие, используя результаты первого расчета и т.д. В бухгалтерии такие вычисления называют « расчет нарастающим итогом» . Формулы написаны рядом со строками 020, 040, 070, 100, считайте налог по ним, или просто используйте калькулятор на нашем сайте — годы работы и сотни тысяч сформированных деклараций позволяют доверять ему. Если все же вы считаете, что именно в вашей декларации допущена ошибка — смотрите предыдущий вопрос.

Одной из причиной повышенного налога может быть то, что взносы платились не поквартально. Дело в том, что взносы уменьшают налог только в том квартале, в котором они были уплачены .

В вашем сервисе нет возможности указать уплаченные авансовые налоги, почему так?

Потому, что правильно рассчитанный авансовый налог за первый квартал автоматически появится в строке 020, за 6 месяцев — в стр. 040, за 9 месяцев — в стр. 070, итоговый налог — в стр. 100. Другие суммы там ставить нельзя, и они никак не влияют на расчет налога.

Смотрите, чтобы общая сумма рассчитанного налога (020+040+070+100) совпадала с фактическими выплатами.

Я оплатил формирование декларации, а форма оплаты вновь появляется. Мне что, платить заново?

Повторно платить не нужно, форма оплаты появляется после нажатия кнопки «Без водяных знаков», которую не нужно нажимать уже оплатившим сервис. Форма оплаты закроется при нажатии кнопку «Рассчитать». Если стоит галочка «Декларация для печати», обновятся ссылки на документ, его повторно нужно скачать — слова «Образец» на нем не будет.

Я оплатил формирование декларации, перехожу на сайт, а поля, которые я заполнял, пустые. Мне заполнять их вновь?

Оплата Робокассой открывается в новой вкладке браузера. Вкладка с заполненной формой не закрывается, вам нужно найти эту вкладку, вновь нажать кнопку «Рассчитать», чтобы сформировалась декларация без слова «Образец» и заново скачать ее по обновившимся ссылкам.

Источник: usn-rf.ru

Подготовка и заполнение декларации по УСН за 2021 год в 1С

Авансовые платежи по налогу платятся до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21 НК РФ, п. 1-2 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Порядок представления декларации по УСН в 2022 году

Срок (п. 7 ст. 6.1, п. 1 ст. 346.23 НК РФ):

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ);

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594).

Плательщики УСН, зарегистрированные в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

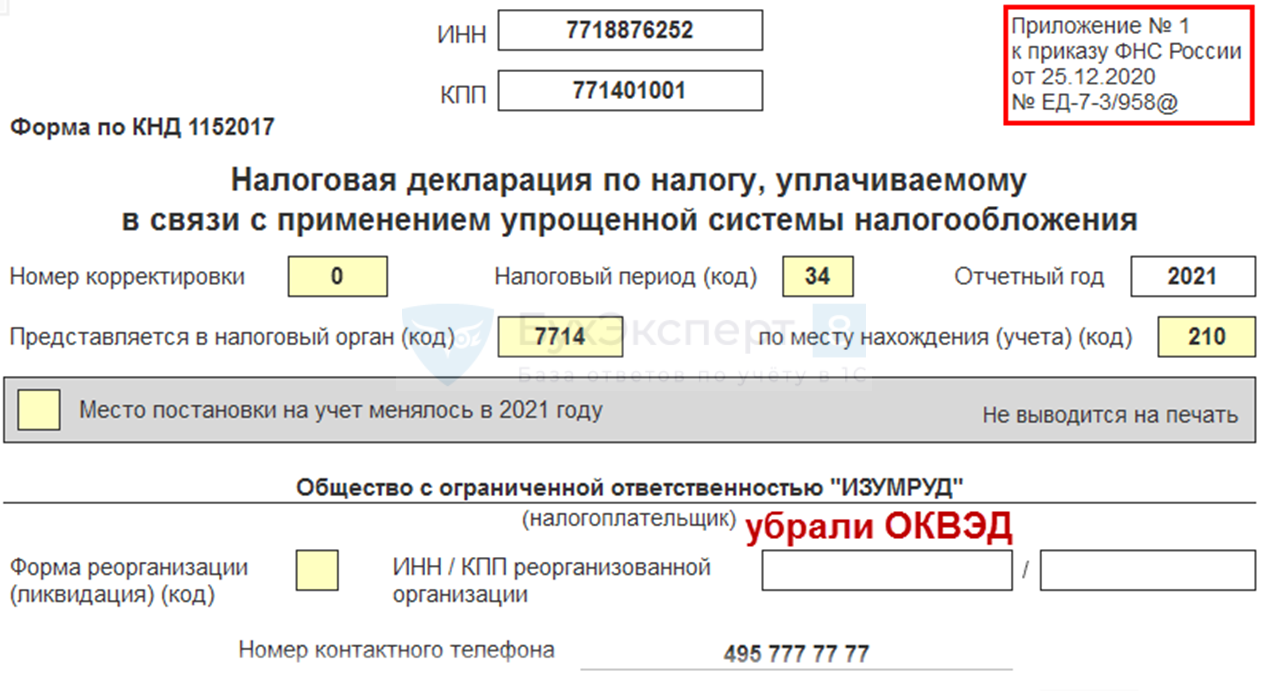

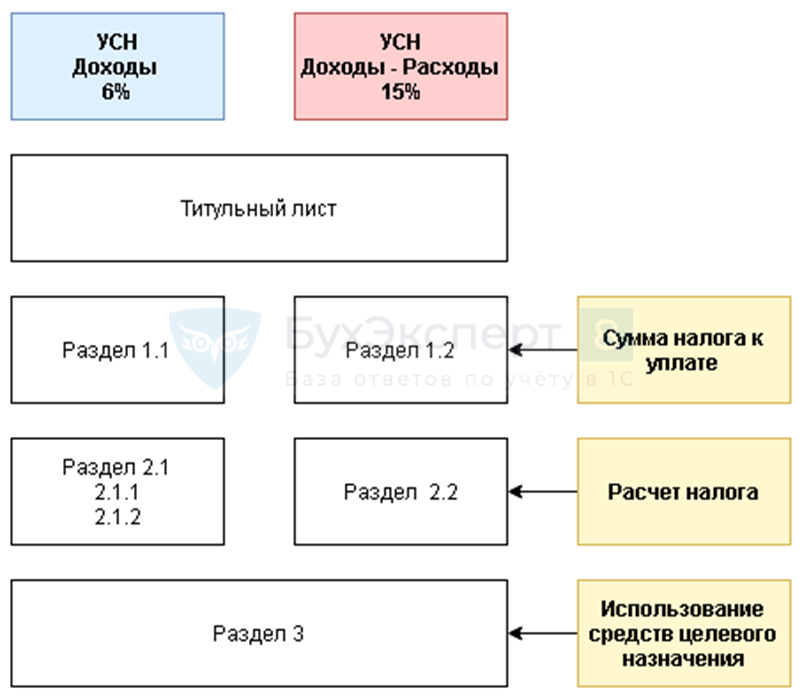

Титульный лист

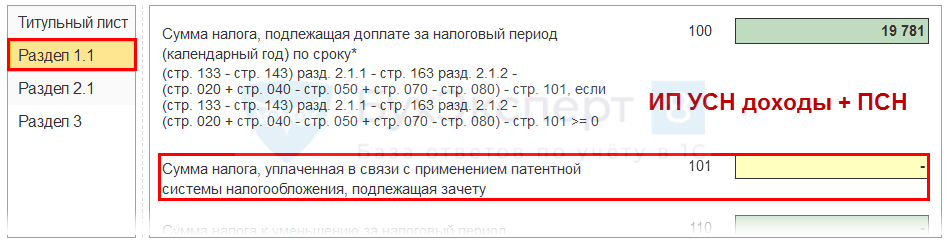

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

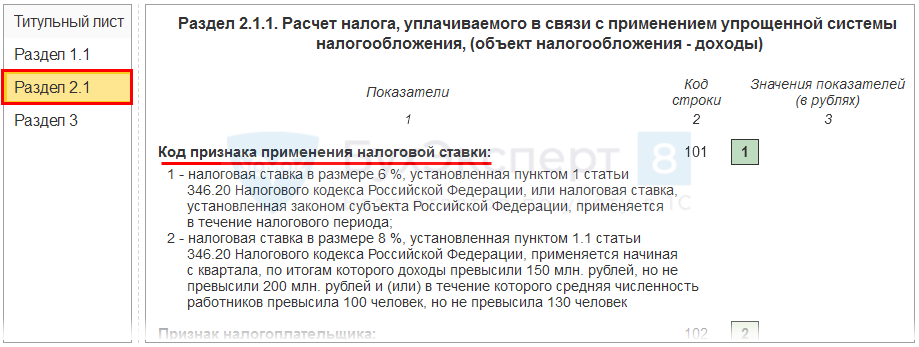

Раздел 2.1

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

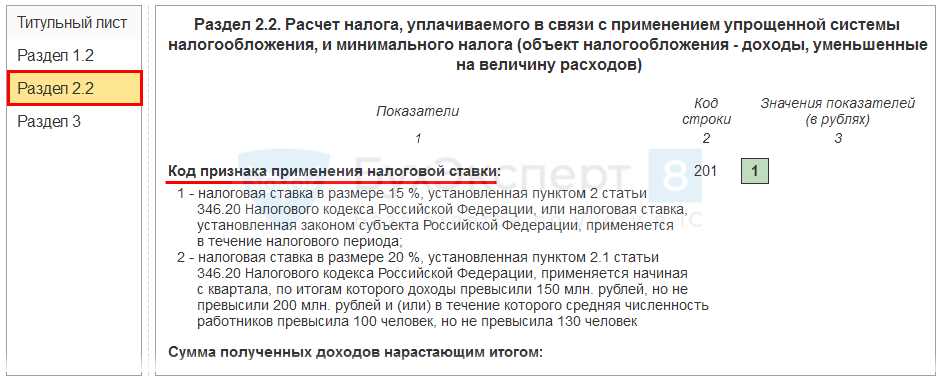

Раздел 2.2

- Добавлена строка 201 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

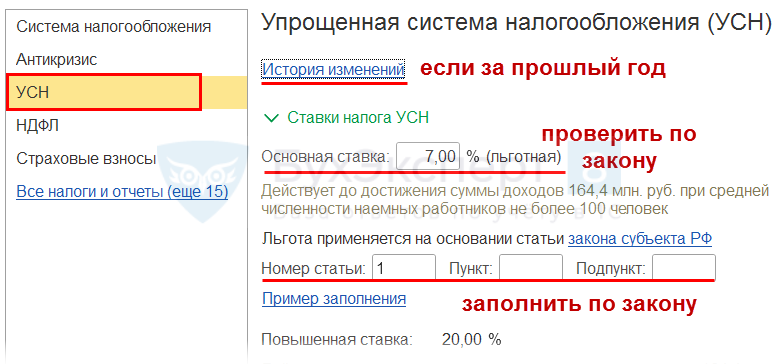

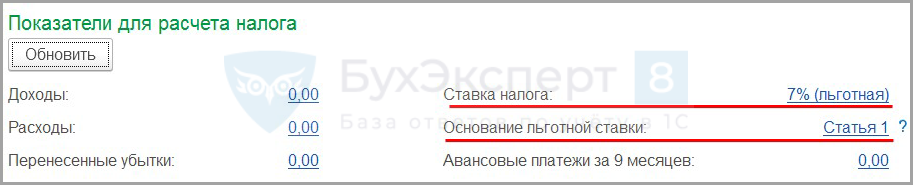

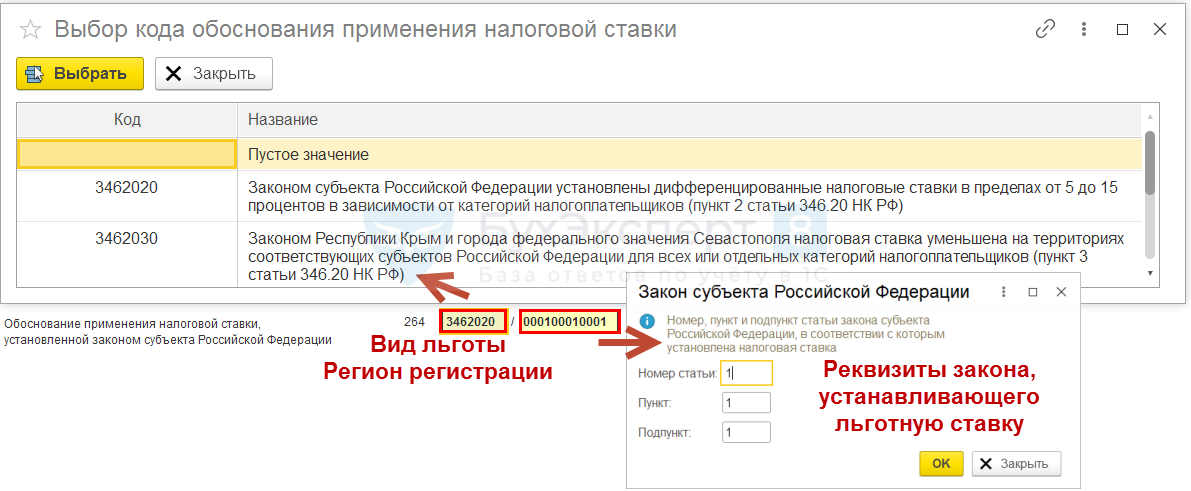

Поле Номер статьи можно заполнить в (с релиза 3.0.105.45):

- Главное — Налоги и отчеты — УСН

- Помощнике по УСН в Отчеты — Отчетность по УСН — Основание льготной ставки (в конце года можно заполнить в Помощнике, аналогично УП);

- декларации по УСН доходы-расходы в Раздел 2.2 — стр. 264;

- декларации по УСН доходы в Разделе 2.1 — стр. 124.

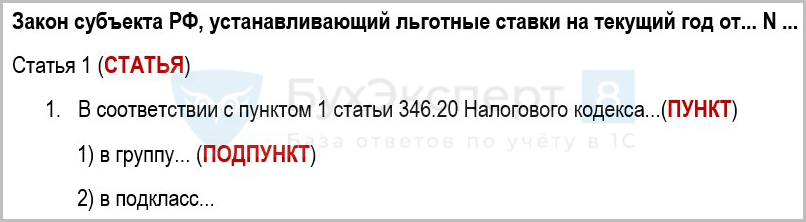

Как определить номер статьи, пункт, подпункт:

Разбивки статьи на пункты и подпункты может не быть.

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Особенности подсистемы УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

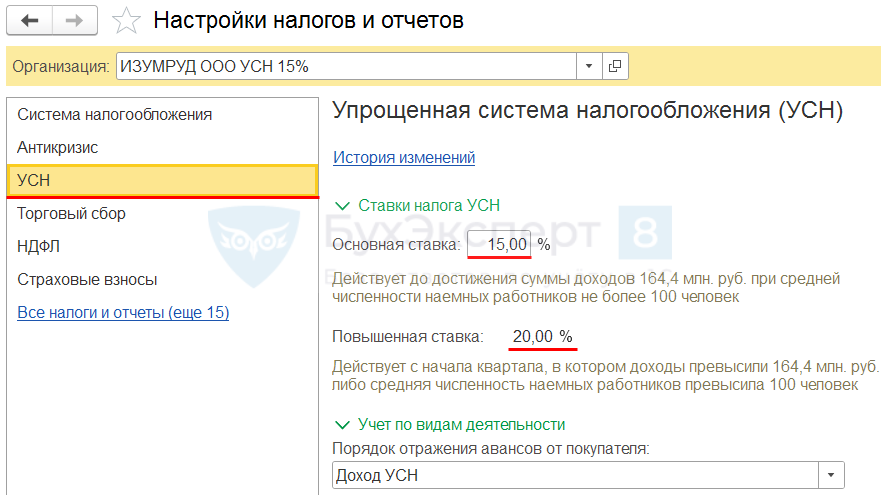

Проверьте настройки в 1С:

- УП, в т. ч. ставку УСН (право на пониженную ставку),

- карточку организации (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

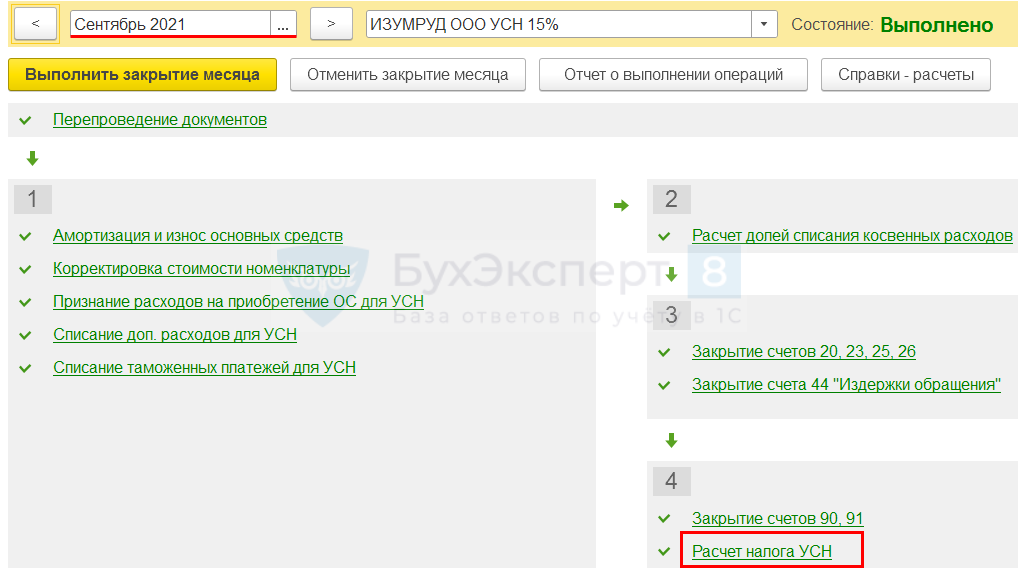

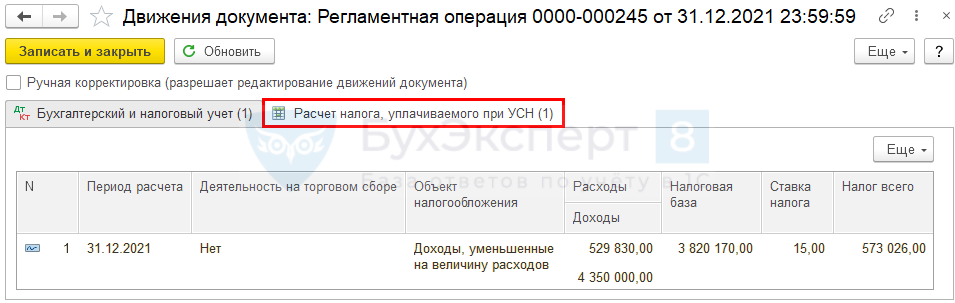

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

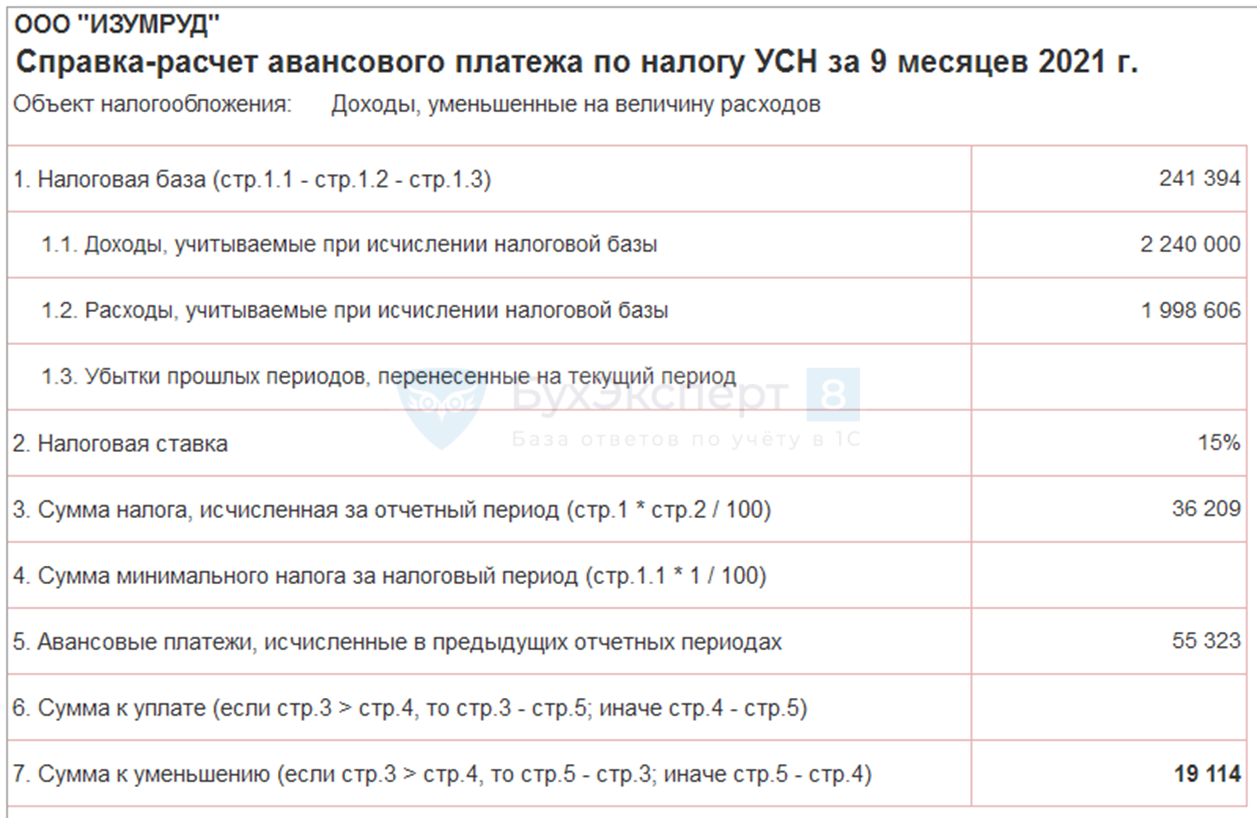

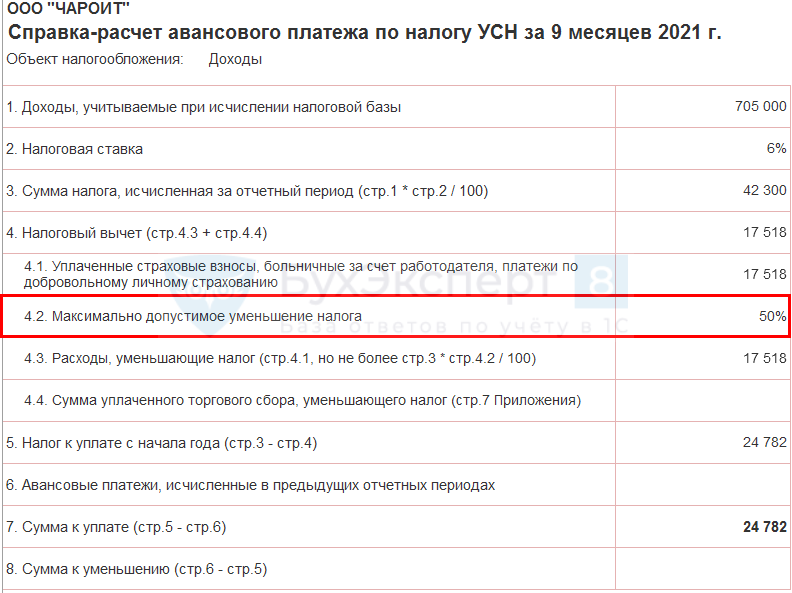

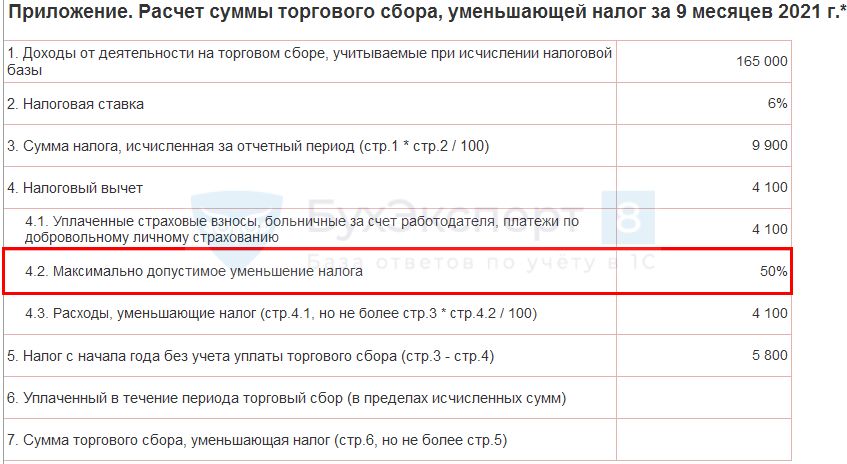

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

- УСН ДОХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

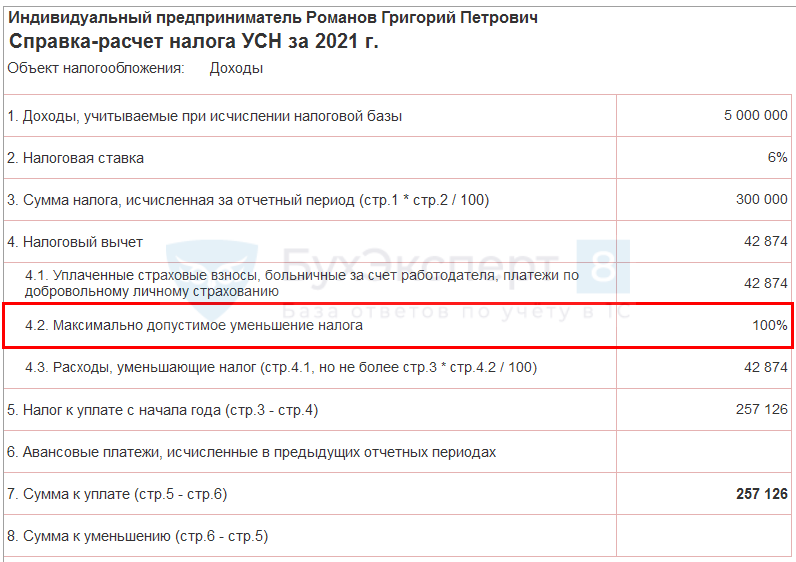

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

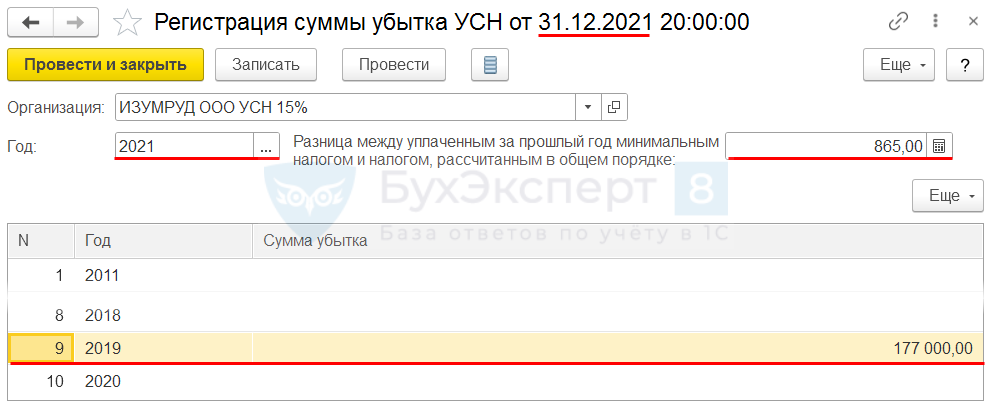

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и разницу по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст.

346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

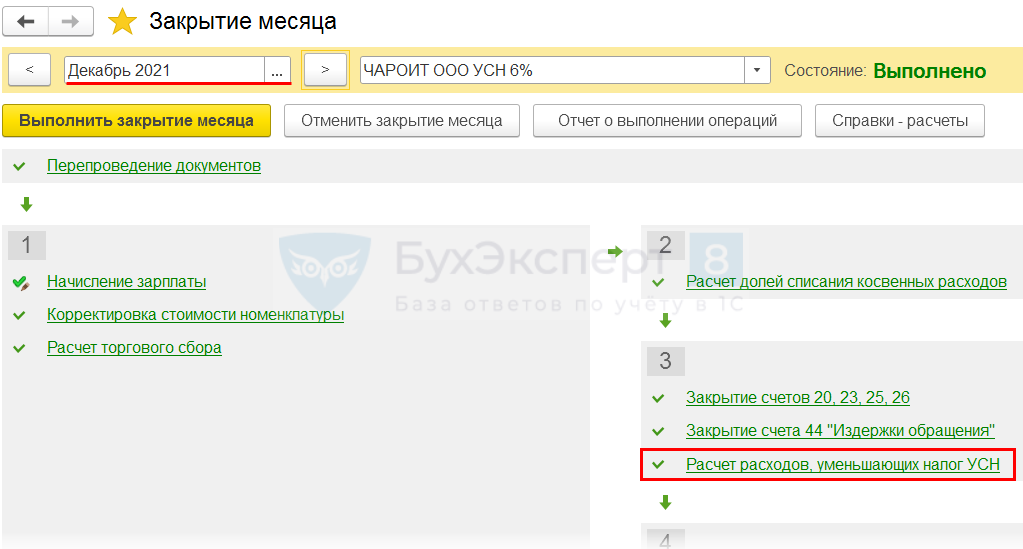

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

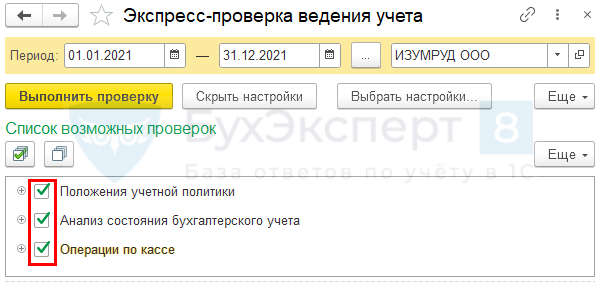

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

Шаг 11. Проверка КУДиР

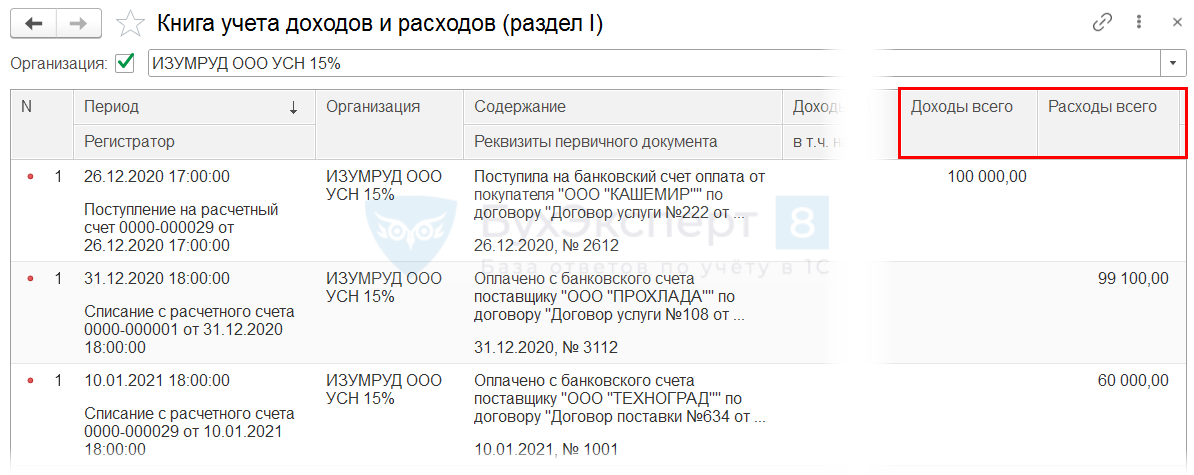

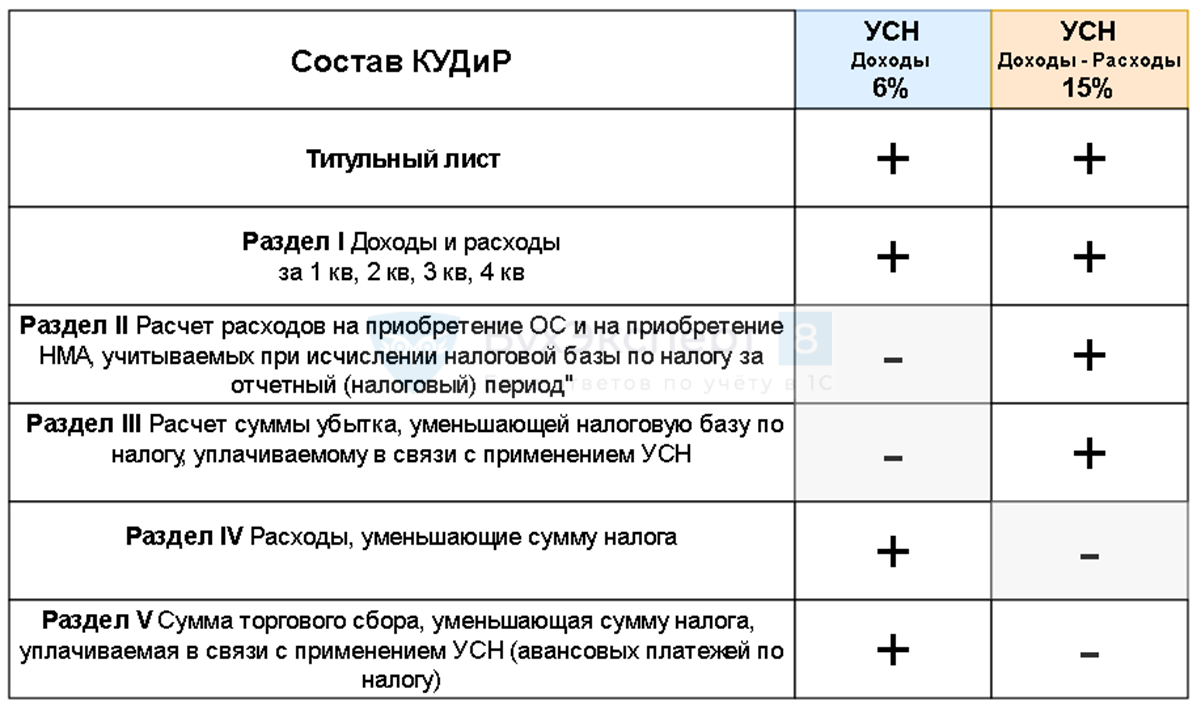

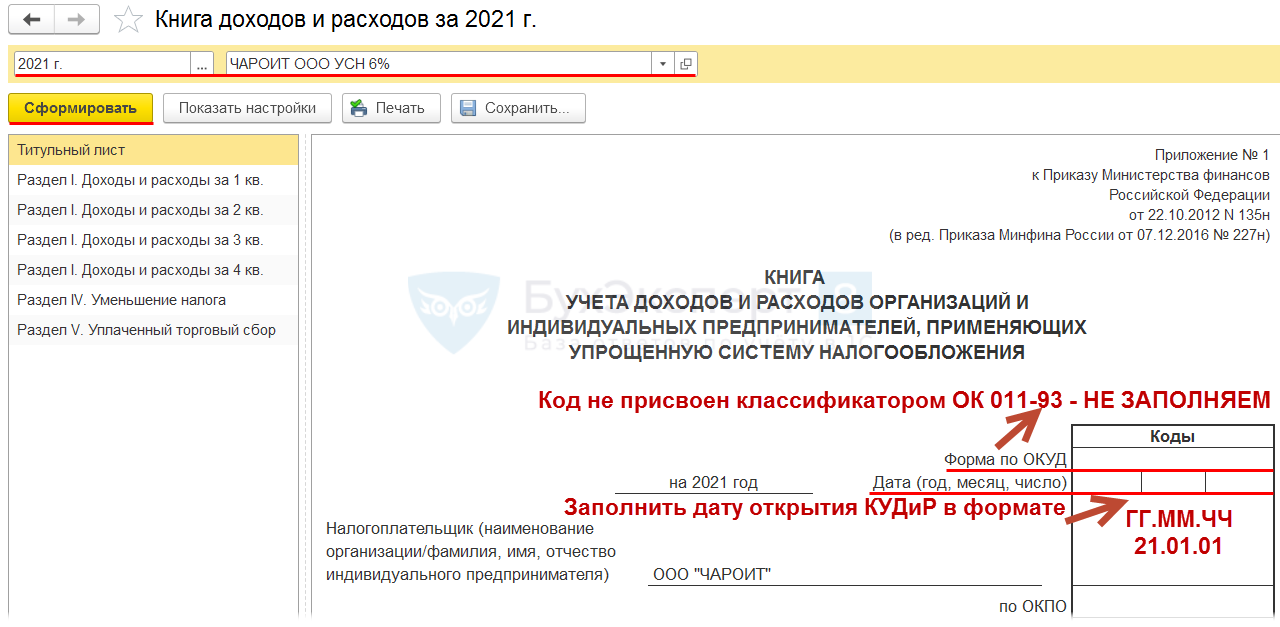

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

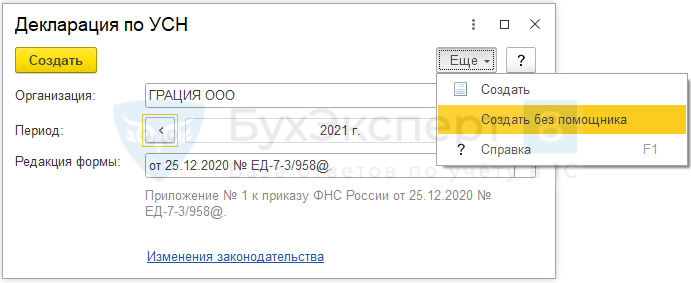

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

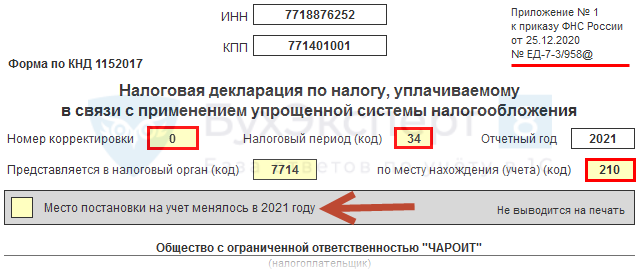

Титульный лист – данные подставляются из карточки организации.

Дата заполнения – рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

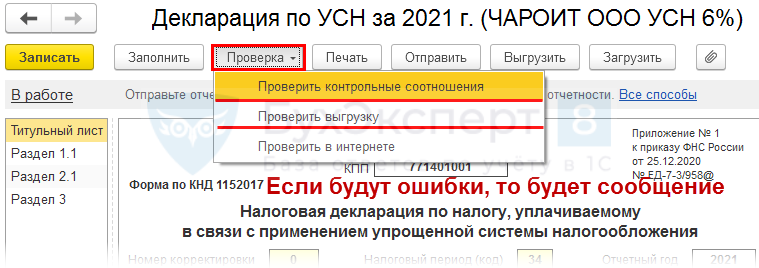

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

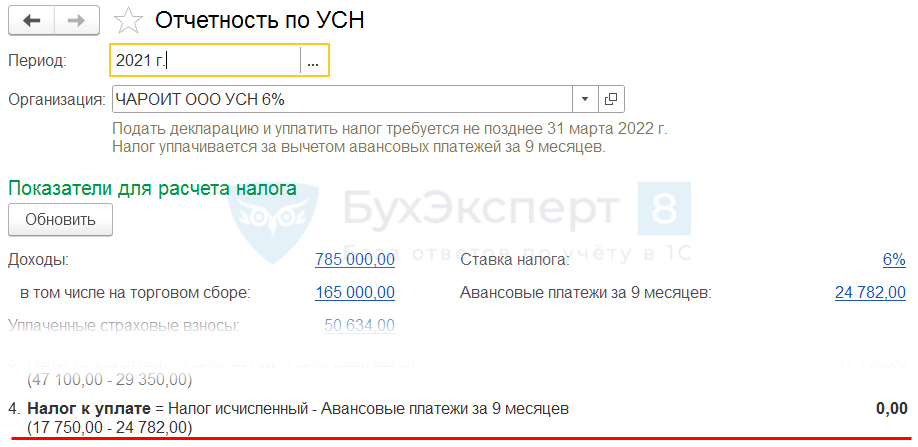

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

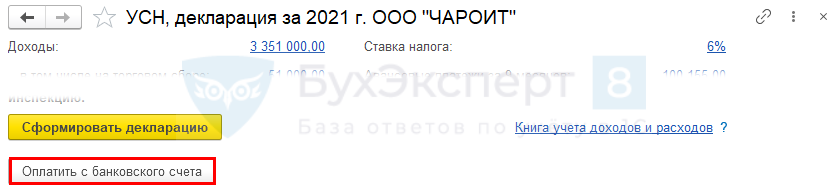

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

- Начальная страница — Все задачи организации — УСН, уплата за 2021 г. ;

- Отчеты — Отчетность по НДС — из помощника по УСН .

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).