Решения, принимаемые менеджерами при управлении предприятием, влияют на контролируемые ими ресурсы тем или иным образом. Происходит все это в динамической взаимосвязи. Все решения вызывают движение ресурсов различного характера.

Эти движения лучше всего описываются термином «фондовые потоки» (funds flows). Фонды (funds) — это финансовый термин, который обозначает ресурсы, либо вложенные предприятием в виде денежных средств, дебиторской задолженности, запасов, оборудования, либо полученные предприятием в виде займов, товарного кредита, облигаций или акционерного капитала [37].

Все управленческие решения вызывают изменения в размерах и схеме фондовых потоков. Это относится и к затраченным фондам, и к полученным фондам. В любом успешном бизнесе совокупный эффект от движения фондовых потоков приводит со временем к желаемому созданию рыночной стоимости предприятия.

Движение фондов вызывает изменение в потоках денежных средств, которые под действием решений управляющих определяют в долгосрочном периоде финансовую жизнеспособность предприятия.

СТРУКТУРА ПРЕДПРИЯТИЯ #1/Построение системы в бизнесе и автоматизация процессов/Почему это важно?

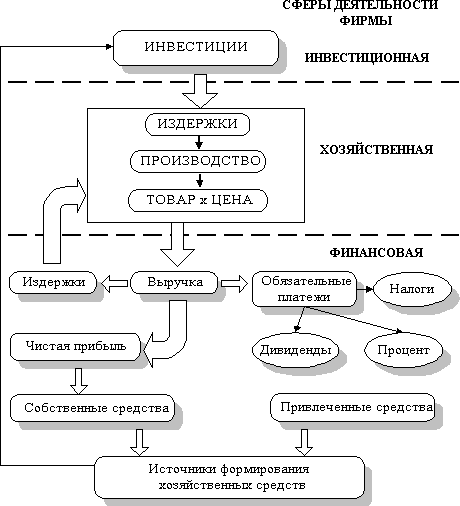

Простой принцип соотношения притоков и оттоков денежных средств является основой финансово-экономического анализа. На рис. 2.4 изображена общая схема фондовых потоков типичного бизнеса [37]. Прямоугольники и стрелки показывают закрытую систему, все части которой взаимосвязаны.

Система включает три элемента:

• осуществление хозяйственной деятельности;

Эти стратегии соответствуют трем сферам управленческих решений

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности.

В процессе хозяйственной деятельности в результате взаимодействия между такими категориями, как цены, объемы производства и реализации продукции, и различными видами затрат формируется чистая прибыль предприятия.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (дивиденды), кредиторами (проценты). Оставшаяся прибыль реинвестируется для развития производства и вместе с долгосрочной задолженностью составляет потенциал финансирования предприятия,

который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

| Новые инвестиции | |

| 1 | г |

| И нв | естиции |

| Изъятие вложений |

составление смет капиталовложений виды инвестиций акценты и размещение прекращение и перевод инвестиций

| Цена |

Производство и реализация

Условно -пер еменные издержки

Условно-постоянные __ издержки

использование активов выбор рынка ко нкур енто способ но сть стратегия в области ценообразования эффективность затрат операционный рычаг ликвидность

1.19 Типы организационных структур

| О |

| Издержки |

Выручка от продаж

| О |

| Налоги |

Валовая (о пер ацио нная) прибыль

| О |

| Дивиденды |

| Чистая прибыль |

| О |

Проценты по кредитам

Финансовая стратегия распределения прибыли

Бизнес как система взаимодействия инвестиционной, хозяйственной и финансовой деятельности [37]

Инвестиционная стратегия [1]. Стратегия в сфере инвестиций является движущей силой любой бизнес-системы. Управляющие должны обеспечить использование имеющихся инвестиций так же, как и новых инвестиций, таким образом, чтобы обеспечить достижение приемлемой экономической отдачи. Одним из показателей, при помощи которых оценивается эта экономическая отдача, является норма прибыли.

Эта сфера бизнеса охватывает процесс составления смет капиталовложений (capital budgeting), предусматривающий отбор новых альтернативных инвестиционных решений. Принятые инвестиционные решения должны соответствовать не только требованиям обеспечения эффективности хозяйственной деятельности, но и принятой политике предприятия в сфере формирования источников финансирования инвестиционных проектов. В стратегические планы развития предприятия должны включаться не только решения о вложении ресурсов, но и обратные решения, связанные с изъятием средств из оборота (disinvestment). Решение об инвестировании или выводе из обращения ресурсов анализируется на основе подходов, предполагающих расчет чистой текущей стоимости, определение которой мы дадим ниже.

Хозяйственная (операционная) деятельность [1]. Эта сфера деятельности предприятия предусматривает эффективное использование активов в избранном секторе рынка и поиск приемлемой ценовой политики, обеспечивающей успех в конкурентной борьбе. Операционная деятельность должна обеспечивать эффективность затрат.

Частично это зависит от операционного рычага, а именно: воздействия на прибыльность величины и пропорции необходимых условно-постоянных и условно- переменных затрат, произведенных в процессе производства, реализации продукции и обслуживания. Результатом воздействия всех этих факторов является величина операционной прибыли, полученной за определенный период. Операционная прибыль зависит от выбора рынка и конкурентных позиций в сфере ценообразования, от соотношения цен и объемов производства и реализации продукции в условиях конкурентной среды, от эффективности хозяйственной деятельности, от действий управляющих и условий применения операционного рычага.

Основным оценочным показателем в этой сфере является норма прибыли чистых активов до выплаты налогов и процентов.

Распределение прибыли [1]. Эта сфера анализа охватывает разделение прибыли по трем направлениям:

• платежи владельцам предприятия;

• реинвестирование части прибыли.

Суммы выплат дивидендов акционерам устанавливаются советом директоров предприятия. Ставка платежей напрямую влияет на величину остающейся прибыли, используемой для реинвестирования и обеспечения роста бизнеса.

Платежи в виде процентов кредиторам предусматриваются обязательствами по контрактам. Величина процентных платежей является предметом управленческой политики и действий по использованию заемных средств — чем выше доля заемных средств в структуре источников капитала, тем больше требуется средств за счет прибыли для выплаты процентов. Более высокая доля заемных средств в капитале заемщика вынуждает кредиторов повышать ставку процентов для того, чтобы обеспечить компенсацию за более высокую степень риска по выданным ему кредитам.

Основными показателями, используемыми для оценки управленческих решений в этой сфере, являются коэффициенты выплат по акциям, коэффициенты обеспеченности процентов и дивидендов, а также обеспеченность выплаты суммы основного долга.

Структура капитала [1]. Эта сфера предусматривает такой выбор и балансирование пропорций между собственным капиталом и заемными средствами в источниках денежных средств предприятия с учетом степени риска и средств, необходимых для обслуживания долговых обязательств, который должен обеспечивать достижение приемлемого уровня рентабельности собственного капитала.

Ключевым понятием в этой области является финансовый рычаг, который предусматривает разумное использование фиксированной ставки процента по долгам для финансирования инвестированных проектов, приносящих норму прибыли, превышающую ставку процента.

Основными показателями в этой сфере финансирования являются отношение задолженности к сумме собственного капитала, норма прибыли на собственный капитал и коэффициенты покрытия затрат по обслуживанию долга.

Предположения, используемые при анализе бизнес-системы

При рассмотрении модели бизнеса в качестве системы необходимо отметить два основных упрощения, вводимых в наш анализ [1]:

1. Амортизация не учитывается как таковая, потому что суммы, эквивалентные годовым амортизационным отчислениям, будут инвестированы в каждом году в целях поддержания производительной способности бизнеса, но без обеспечения какой-либо дополнительной прибыли.

2. Предполагается, что сумма долгосрочной задолженности организации остается неизменной. Мы предполагаем постоянное возобновление первоначального долга (по мере погашения старой задолженности получают новые кредиты).

Источник: all-sci.net

1.3 Структура бизнеса как системы

Структура бизнеса как системы.На рис. 3.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы, а также осуществляется расширенное воспроизводство инвестируемых ресурсов. Рис.

1. 3 Структура бизнеса как системы Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между ценой продукции и ее себестоимостью (издержками на производство и реализацию). В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (в процентах) и бюджетом (в виде налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность. Рассмотрим более подробно затронутые понятия.

Тема 3. Основные экономические элементы и показатели функционирования производственных предприятий (фирм)

3.1. Издержки производства и реализации продукции

Источник: studfile.net

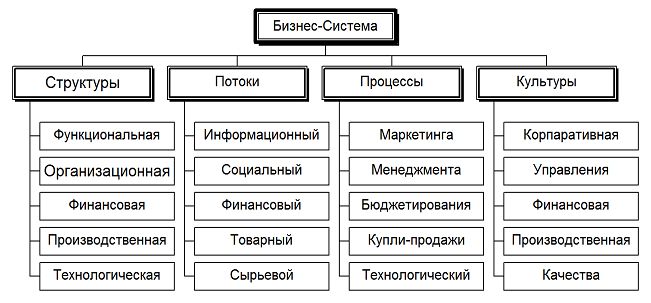

Структура бизнеса, как системы

Функциональнаяструктура – самая сложная часть бизнес-системы и насущная потребность в ее формализации появляется с развитием бизнеса до класса «Завод».

Для её описания используются методологии функционального моделирования IDEF, ARIS и др. Специалисты которые решают подобные задачи именуются «Системными аналитиками» или «Специалистами по моделированию бизнес-процессов». Данная структура создается для управления как внешними, так и внутренними информационными потоками. И совершенно необходима при решении задач автоматизации предприятия.

Управление информационными потоками осуществляется через интегрированный процесс «Маркетинга». Его отличительной особенностью является, тот момент, что он включает и «внутренний» (внутрифирменный) маркетинг. А каждый получатель информации рассматривается как потребитель.

Организационная структура не нуждается в подробном описании, т.к. любой учебник по менеджменту откроет тайны построения организационных структур.

Финансовая структура – взаимо-организация и взаимо-подчиненность центров доходов и центров затрат в структуре бизнеса. Потребность в формализации данной части Вашей бизнес-системы появляется, как только центров доходов становится два и более. Иначе, без раздельного учета по каждому центру, Вам будет трудно оценить экономическую эффективность каждого.

Через эту структуру осуществляется управление финансовыми потоками бизнеса. Наладить управление финансами позволяет процесс «бюджетирования». Если Вы собираетесь ставить в своем бизнесе финансовое управление, то Вам потребуется финансист.

Производственная структура — это совокупность и взаимная организация структурных подразделений организующих движение товарного потока. Ее основная задача упорядочить процесс передачи товарно-материальных ценностей (купли-продажи) как между внутренними подразделениями бизнеса, как и с внешними агентами. Обычно этот уровень бизнес-системы создается коммерческими специалистами: снабженцами и сбытовиками. В идеальном варианте воспользоваться услугами логиста. Именно на основании этой структуры ставится материальный учет.

Технологическая структура – это совокупность операций и подразделений их осуществляющих, по созданию добавленной стоимости продукта или услуги, которые создаются Вашим бизнесом. Именно на данном уровне бизнес-системы формируются признаки «качество» товара/ услуг и «себестоимость». Формализация данной структуры и соответственно «технологического» процесса необходима изначально, т.к. именно этот уровень формирует экономическую модель Вашего бизнеса. От того насколько хорошо Вы опишите и оптимизируете эту часть Вашего бизнеса зависит конечное соотношение «доходы/затраты», или рентабельность Вашего бизнеса.

12….. Издержки производства и реализации продукции

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты

Источник: studopedia.org