На любом режиме налогообложения (исключение НПД и АУСН) каждый ИП обязан вести КУДиР. Она требуется для расчета налогов и предъявления в ИФНС по требованию.

Что такое КУДиР

Книга учета доходов и расходов (КУДиР) представляет собой журнал, в котором ИП фиксирует поступление и расходование денежных средств.

Она ведется для того, чтобы можно было рассчитать налогооблагаемую базу, размер налога и сформировать декларацию. Кроме того, КУДиР нужна инспекторам ИФНС для проверки корректности заполнения деклараций

Форма КУДиР в 2023 году

Для каждого режим налогообложения имеется своя форма КУДиР:

- при ОСНО — прил. к Приказу Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002 г.;

- при УСН — прил. № 1 к Приказу Минфина от 22.10.2012 г. № 135н (правила заполнения — в прил. № 2);

- при ПСН — прил. № 3 к Приказу Минфина от 22.10.2012 г. № 135н (правила заполнения — в прил. № 4);

- при ЕСХН — Приказ Минфина от 11.12.2003 г. № 169н (правила заполнения — там же).

Порядок ведения КУДиР

Сведения о доходах и расходах нужно указывать по нарастающей в течение налогового периода. Когда он заканчивается, запрещается вносить новые записи — нужно начать новую КУДиР с нового налогового периода.

Электронная «Книга учёта доходов и расходов» от Эвотора

Формировать КУДиР можно и вручную, и на компьютере — во втором случае требуется распечатать документ по окончании налогового периода. Отсутствуют правила о том, как именно распечатывать, и на практике ИП используют одностороннюю печать.

Книгу нужно пронумеровать и прошнуровать, а на последней странице поставить общее количество страниц, подпись и печать (если есть).

Важно! Ранее КУДиР заверяли в ИФНС, но в отношении УСН и ПСН это правило давно отменили. При ОСНО или ЕСХН нужно заверять книгу в ИФНС — рукописную до начала заполнения, а электронную по завершении налогового периода.

Инструкция по заполнению КУДиР

Приобрести КУДиР, заполнить информацию на титульном листе, пронумеровать и прошнуровать, указать количество листов, поставить подпись ИП и печать (при наличии). Плательщикам на ОСНО и ЕСХН — заверить книгу в ИФНС.

Другой вариант для всех систем налогообложения — подготовить бланк для электронного ведения КУДиР.

Указывать в хронологическом порядке все доходы и расходы согласно первичным документам.

При обнаружении ошибки в КУДиР ее перечеркивают, вносят корректную запись и делают отметку «Исправленному верить». Рядом ставится текущая дата, подпись ИП и печать (если используется).

Записи прекращают вносить по завершении налогового периода.

Кто ведет КУДиР электронно, распечатывают книгу, нумеруют и прошнуровывают ее, указывают количество страниц, подписывают и ставят печать (при наличии). Плательщик на ОСНО и ЕСХН заверяют распечатанную КУДиР в ИФНС.

КУДиР хранят в течение 5 лет (пп. 8 п. 1 ст. 23 НК, Приказ Росархива от 20.12.2019 г. № 236).

Заполнение КУДиР на УСН «доходы»

При УСН «доходы» суммируется выручка, которая получена в отчетном или налоговом периоде. Результат умножается на ставку налога — 6% при доходах до 150 млн. руб. и численности сотрудников до 100 чел. или 8% — при доходах более 150 млн. руб. или численности больше 100 чел. Доходы учитываются кассовым методом — на дату поступления средств в кассу или на расчетный счет.

КУДиР: как вести книгу учёта доходов и расходов ИП на УСН и патенте?

При УСН «доходы» надо заполнить I, IV и V разделы КУДиР.

В разделе I указываются сведения о выручке — фиксировать надо только те доходы, которые включаются в налогооблагаемую базу по УСН.

Гр. 5 в общем случае не заполняется, но есть исключение — ситуация, при которой ИП получил из бюджета и потратил деньги, которые предназначены для создания дополнительных рабочих мест и для поддержки субъектов МСП. Эти суммы проставляются в гр. 5.

Справку к разделу формировать не нужно.

В разделе IV фиксируются суммы, на которые ИП уменьшает налог по УСН согласно п. 3.1 ст. 346.21 НК. К ним относятся страхвзносы, больничные пособия за первые 3 дня болезни, платежи по добровольному личному страхованию.

Структура Книги учета доходов и расходов для субъектов малого бизнеса, применяющих упрощенную систему налогообложения

Книга учета доходов и расходов открывается организацией на один календарный год и должна быть прошита и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписью руководителя организации и оттиском печати налогового органа.

Хозяйственные операции записываются в книге в хронологическом порядке на основе первичных документов, запись производится в одной строке.

В графе «доходы» отражаются все поступления предприятию:

- · выручка, полученная от реализации товаров (работ, услуг), имущества предприятия, реализованного за отчетный период

- · внереализационные доходы в виде денежных средств, ценных бумаг и иного имущества

- · денежные средства и иное имущество, полученное безвоздмезно и в виде финансовой помощи

- · суммы доходов по неденежным расчетам (бартер, зачет, уступки, требование)

В графе «расходы» отражаются расходы предприятия:

Для Санкт-Петербурга все вышеизложенные затраты отражаются одновременно в графах 6 и 7, так как объектом налогообложения является валовая выручка, и объем и вид расходов не влияют на величину налогооблагаемой суммы. В строке 100 раздела «Расчет совокупного дохода» записывается разница между графами 4 и 5, а строки 110 и 120 прочеркиваются, так как разница между 6 и 7 графами всегда равна 0.

Исправления в книгу учета доходов и расходов, так как это отчетный документ, вносятся по правилам внесение дополнений и изменений в отчетность, то есть в книге:

- · не должно быть никаких подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки, которые подтверждают лица, ведущие книгу, с указанием даты исправления;

- · исправление обнаруженных ошибок, до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная записывается над зачеркнутой — черными чернилами. Если ошибка обнаружена после проставления в них итогов, но до внесения их в расчет единого налога, исправление должно быть внесено после итогов в свободных строках или графах;

- · после записи итогов в форму расчета единого налога никакие исправления в книге не допускаются. Необходимые уточнения оформляются специально составляемой справкой. На ее основании составляется уточненный расчет.

Форма выписки из книги учета доходов и расходов в официальных документах не приведена, но ее необходимость вполне обоснована. Книга после проверки остается у налогоплательщика, и если не будет выписки, то у налогового органа не останется никакого документа, подтверждающего расчетную сумму единого налога.

Выписка может быть составлена в произвольной форме, но с соблюдением основных конструктивных элементов самой книги учета доходов и расходов.

Предприниматели, применяющие УСН, должны вести налоговый учет показателей своей деятельности, необходимых для определения налоговой базы и суммы налога. Налоговый учет согласно статье 346.24 НК РФ ведется в Книге учета доходов и расходов.

Форма книги и порядок отражения в ней хозяйственных операций приведены в приложениях №1, 2 к Приказу №167н.

Регистрация Книги учета доходов и расходов в налоговых органах нормами главы 26.2 НК РФ не предусмотрена, однако в приказе Минфина РФ такая обязанность установлена. До начала ведения книги она должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью. Кроме того, подпись должностного лица налогового органа должна быть и на титульном листе книги.

Приказом Минфина РФ налогоплательщикам предоставлено право вести Книгу учета доходов и расходов в электронном виде. В этом случае налогоплательщик обязан распечатывать книгу по окончании отчетного (налогового) периода. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Раздел I Книги учета доходов и расходов при УСН.

Раздел I книги называется «Доходы и расходы». Этот раздел заполняется всеми налогоплательщиками. Налогоплательщики обязаны обеспечить полноту, достоверность и непрерывность учета показателей, необходимых при определении налоговой базы. В книге учитываются доходы как учитываемые, так и не учитываемые при налогообложении, все расходы, произведенные в результате осуществления предпринимательской деятельности.

Справочную часть разд. I заполняют налогоплательщики, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

В разд. 1 в хронологическом порядке позиционным способом отражаются хозяйственные операции за отчетный период на основании первичных документов. Непосредственно законодательством о налогах и сборах в настоящее время не установлены правила и требования к оформлению первичных документов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения.

Раздел II Книги учета доходов и расходов при УСН.

Особый интерес представляет раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период» Книги учета доходов и расходов, который заполняется только налогоплательщиками, определяющими налоговую базу как доходы, уменьшенные на величину расходов.

Расходы на приобретение основных средств принимаются при расчете налоговой базы следующим образом:

- ? если основное средство приобретается в период применения упрощенной системы, то расходы учитываются в полной сумме в момент ввода основного средства в эксплуатацию. Эти расходы отражаются на конец отчетного (налогового) периода. При этом, чтобы стоимость основного средства была включена в расходы, оно должно быть оплачено;

- ? если основное средство приобретено до перехода на упрощенную систему, то нужно определить его остаточную стоимость на момент перехода. Эта стоимость включается в расходы в зависимости от срока полезного использования. Стоимость основных средств со сроком полезного использования до 3 лет включается в расходы в течение одного года применения УСН. Если срок полезного использования составляет от 3 до 15 лет, то в течение первого года применения УСН включается 50% стоимости, во второй год — 30%, в третий год — 20%. Стоимость основных средств со сроком полезного использования свыше 15 лет списывается в течение 10 лет применения упрощенной системы равными долями стоимости основных средств.

Остаточная стоимость основных средств, приобретенных и оплаченных до перехода на упрощенную систему, согласно статье 346.25 НК РФ отражается в налоговом учете на дату перехода на упрощенную систему. Если основное средство приобретено и введено в эксплуатацию в период применения общей системы налогообложения, а оплачено после перехода на упрощенную систему, то остаточная стоимость учитывается с месяца, следующего за месяцем, в котором произведена оплата.

Порядок заполнения Книги учета доходов и расходов устанавливает, что первым кварталом эксплуатации основного средства считается квартал, в котором оно было оплачено, за исключением случаев, когда оплата произведена в последнем месяце квартала. В этом случае первым кварталом будет считаться квартал, следующий за месяцем оплаты.

С учетом изложенного материала разд. II заполняется следующим образом.

Налогоплательщиками указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение основных средств, принимаемых при расчете налоговом базы по единому налогу (I квартал, полугодие, 9 месяцев, год). Данные по приобретенным и оплаченным объектам основных средств отражаются в расчете позиционным способом по каждому объекту отдельно.

По основным средствам, приобретаемым (сооружаемым, изготовляемым) и вводимым в эксплуатацию в период применения УСН, заполняются следующие графы:

- · графа 1 — порядковый номер операции;

- · графа 2 — наименование объекта основных средств в соответствии с техническим паспортом, инвентарными карточками и другими документами на основное средство;

- · графа 3 — число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов;

- · графа 4 — число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31 января 1998 года);

- · графа 5 — число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов;

- · графа 6 — первоначальная стоимость объекта основных средств или нематериальных активов (указывается в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект основных средств);

- · графа 7 — срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ;

- · графа 8 — остаточная стоимость объекта основных средств или нематериальных активов, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на УСН. Остаточная стоимость данных объектов определяется и отражается на дату перехода на УСН;

- · графа 9 — количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов;

- · графа 10 — доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 НК РФ, за налоговый период;

- · графа 11 — доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных гр. 10 к данным гр. 9. При этом значение показателя округляется до второго знака после запятой;

- · графа 12 — сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода. Указанная сумма определяется в зависимости от того, когда приобретены и введены в эксплуатацию основные средства или нематериальные активы:

- — если в период применения УСН, то данная сумма определяется как произведение граф 6 и 11, деленное на 100;

- — если до перехода на УСН, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графу 7;

- · графа 13 — сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Для этого значение графы 12 умножают на значение графы 9;

- · графа 14 — сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды);

- · графа 15 — оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах (графа 8 — графа 13 — графа 14).

Графы 7,8,14,15 не заполняются, если основные средства и нематериальные активы, приобретены (сооружены, изготовлены, созданы самим налогоплательщиком) и введены в эксплуатацию (приняты к бухгалтерскому учету) в период применения УСН;

· графа 16 — число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

По итоговой строке разд. II за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 — 15.

Раздел III Книги учета доходов и расходов при УСН.

Раздел III Книги учета доходов и расходов называется «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности. В разделе III Книги учета доходов и расходов отражаются:

- · по коду строк 010 — 110 — сумма не перенесенного убытка на начало налогового периода всего, в том числе с разбивкой по годам его образования (переносятся значения показателей по кодам строк 150 — 250 разд. III за предыдущий налоговый период).

- · по коду строки 120 — налоговая база за налоговый период (переносится значение показателя по коду строки 040 справочной части разд. I за истекший налоговый период).

- · по коду строки 130 — сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120.

- · по коду строки 140 — сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части разд. I за предыдущий налоговый период).

- · по коду строки 150 — сумма не перенесенного убытка на конец налогового периода всего (код строки 010 — код строки 130 + код строки 140). Данное значение показателя переносится в разд. III за следующий налоговый период и указывается по коду строки 010.

- · по кодам строк 160 — 250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам стр. 160 — 250 соответствует значению показателя по коду строки 150 разд. III.

Значения показателей по кодам строк 160-250 переносятся в разд. III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020 — 110.

Источник: vuzlit.com

Книга учета доходов и расходов (КУДиР): кто должен вести, правила заполнения

Книга учета доходов и расходов (КУДиР) – журнал, в котором ИП и организации ведут учет своих доходов, расходов и других обязательных показателей (например, основных средств и НМА, переносимых убытков).

Вести КУДиР нужно по следующим причинам:

- Освобождение от обязанности вести бухучет.

Все экономические субъекты обязаны вести бухгалтерский учет. Эта обязанность прямо предусмотрена законом № 402 от 06.12.2011 «О бухгалтерском учете». Исключение сделано для ИП, которые ведут учет своих доходов, расходов и объектов налогообложения (пп. 1 п. 2 ст. 6 закона № 402-ФЗ).

Вести учет этих показателей ИП могут в КУДиР.

- Корректное заполнение налоговой декларации.

На основании данных КУДиР ИП заполняют налоговую декларацию по УСН или ЕСХН. С ее помощью можно легко рассчитать налогооблагаемую базу и вывести сумму налога к уплате.

- Подтверждение отраженных в декларации доходов и расходов.

При возникновении у ИФНС вопросов относительно данных, которые содержатся в налоговой декларации, она вправе запросить у ИП или ООО на УСН книгу учета доходов и расходов. В ней, помимо сведений о полученных доходах и произведенных расходах, содержится информация о первичных документах, которые подтверждают эти данные.

- Предоставление книги при получении кредита в банке.

Кроме налоговой декларации по УСН и ЕСХН, банк может запросить у ИП книгу учета доходов. Особенно актуально это для ИП на ПСН, так как они не сдают в налоговую инспекцию отчетность. И подтвердить реально полученный доход они могут только с помощью книги учета доходов (КУД).

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Кто обязан вести КУДиР

В обязательном порядке вести КУДиР (КУД) должны:

Такая обязанность установлена для всех упрощенцев без исключения статьей 346.24 НК. Форма и порядок ведения этой книги также приведены в этой статье. Особенности внесения данных в КУДиР зависят от применяемого упрощенцем объекта налогообложения.

Предприниматели на патенте также должны вести книгу (п. 1 ст. 346.53 НК). Но в отличие от упрощенцев они заносят в нее только данные о полученных доходах. Расходы ИП на ПСН в ней не фиксируют.

КУДиР на ЕСХН, в отличие от УСН, обязаны вести только индивидуальные предприниматели. Организации от этой обязанности освобождены. Организации ведут учет показателей для расчета налогооблагаемой базы и налога к уплате на основании данных бухгалтерского учета (п. 8 ст. 346.5 НК).

Также как и в случае с ПСН и ЕСХН, книгу учета на ОСНО ведут только ИП. В ней они отражают полученные доходы и произведенные расходы для целей расчета НДФЛ (п. 2 ст. 54 НК, п. 2 порядка, утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002).

Компании на ОСНО книгу учета доходов и расходов не заполняют, они ведут бухгалтерский учет.

Кто не обязан вести КУДиР

Это связано с тем, что компании на сельхозналоге и общей системе рассчитывают налогооблагаемую базу и налог к уплате на основании данных бухучета.

Для самозанятых, независимо от их статуса (физлица или ИП), ведение КУДиР не требуется. Закон № 422-ФЗ от 27.11.2018 не содержит таких требований. Самозанятые при расчете налога не учитывают свои расходы. Учет полученных доходов ведется в приложении «Мой налог» с помощью формирования чеков на каждую совершенную операцию.

Форма КУДиР для разных систем налогообложения

Единой формы книги учета доходов и расходов не существует. Для каждого объекта налогообложения утверждена своя форма:

Форма и порядок ведения КУДиР для упрощенной системы налогообложения установлены Приказом Минфина от 22.10.2012 № 135н (приложения 1 и 2). Заверять КУДиР в налоговой инспекции упрощенцы не должны.

Для предпринимателей на ЕСХН форма и порядок КУДиР утверждены приказом Минфина от 11.12.2006 № 169н (п. 8 ст. 346.5 НК).

Форма КУДиР для ОСНО и порядок ее заполнения регламентированы приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. ИП могут разработать собственную форму книги, если специфика деятельности не предполагает использование указанной выше формы.

ИП на ОСНО и ЕСХН обязаны заверять КУДиР в налоговой инспекции (письмо Минфина от 16.04.2021 № 03-02-11/28766). Но на практике это сделать сложно. Часто сотрудники ИФНС отказывают в этом, ссылаясь на то, что заверять ее не нужно. В этом случае книгу для заверения в налоговую нужно направить по ТКС.

Специалисты 1С:Апрель Софт, компании 1С:Франчайзинг с 27 летним опытом, помогут вам разобраться с заполнением КУДиР и КУД, сдачей отчетности и настроят программы 1С в соответствии с вашими требованиями и пожеланиями.

Общий порядок ведения КУДиР

В целом порядок ведения всех КУДиР одинаковый. Различия предусмотрены при заполнении конкретных разделов книги. При ведении книги учета доходов и расходов нужно придерживаться таких правил:

- Книга ведется на русском языке.

- Книгу можно вести на бумаге или в электронной форме.

- Все показатели вносятся в рублях.

- На каждый год составляется отдельная книга.

- Книга должна быть прошита и пронумерована.

- Если книга ведется в электронной форме, то по окончании года ее нужно распечатать, прошить и пронумеровать.

- Если в книге допущена ошибка, то ее исправление заверяется подписью ИП или руководителя организации с указанием даты внесения исправлений.

- КУДиР ведется по всем видам деятельности ИП или организации. Если ИП на ПСН имеет несколько патентов, то по ним ведется только одна книга.

- Если ИП совмещает УСН и ПСН или ЕСХН и ПСН, то он должен вести одновременно две книги: КУДиР по УСН (ЕСХН) и КУД по ПСН. Объединить эти две книги в одну нельзя.

- Сведения вносятся в книгу в хронологическом порядке.

- Данные в КУДиР и КУД вносятся кассовым методом, то есть после фактического получения доходов и совершения расходов.

- Доходы и расходы в КУДиР отражаются в точном соответствии с первичными документами.

- Если в организации есть обособленные подразделения, то отдельно выделять операции по ним в КУДиР не нужно. Книга ведется в целом по организации.

- Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

- ИП или организация могут изменить порядок ведения книги (с электронной на бумажную и наоборот), не дожидаясь окончания года (письмо Минфина от 16.01.2007 № 03-11-05/4).

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Далее рассмотрим особенности заполнения КУДиР на УСН для обоих объектов налогообложения.

Особенности заполнения КУДиР на УСН «доходы»

ИП на УСН с объектом «доходы» заполняют только три раздела: I (без справки), IV и V.

Заполнение Титульного листа

Заполнение титульного листа, как правило, сложностей не вызывает. Придерживайтесь следующих рекомендаций:

- Внесите последние две цифры отчетного периода.

- Поле «Код по ОКУД» не заполняйте.

- В поле «Дата» нужно указать дату начала ведения книги в обратном порядке: сначала год, потом месяц и, в конце – день (например, 23.01.01 при ведении книги с 1 января 2023 года).

- В полях «Налогоплательщик», «ИНН/КПП» отразите свои данные.

- В поле «Объект налогообложения» укажите «доходы».

- Адрес места постоянной прописки отразите в поле «Место жительство ИП».

- В поле «Номера расчетных и иных счетов» внесите все открытые счета в банках.

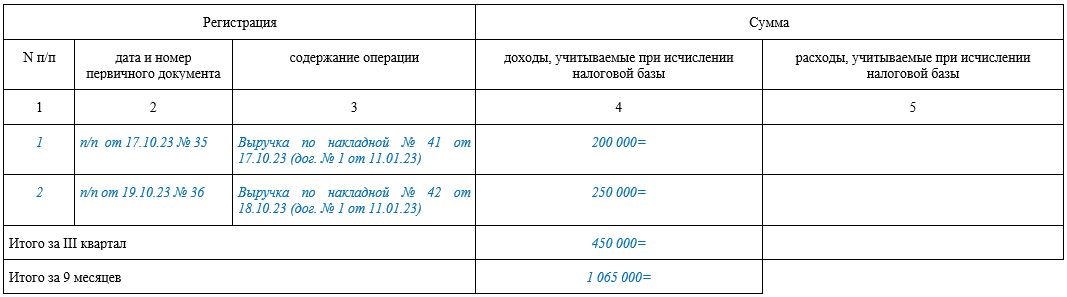

Заполнение раздела I

Заполняя раздел I, внесите в него:

- В графе 1 укажите порядковый номер операции в хронологическом порядке, нумерация сквозная. То есть, заканчивая список операций в первом квартале цифрой «15», во втором квартале внесите первую операцию под цифрой «16».

Связано это с тем, что налоговая база по УСН рассчитывается нарастающим итогом с начала года

- В графу 2 внесите дату и реквизиты первичного документа, на основании которого производится внесение записи.

- В графе 3 укажите название операции.

- В графе 4 укажите сумму полученного дохода.

Если в эту графу вносятся сведения о возврате аванса или оплаты, то данные нужно указать со знаком минус.

- В графу 5 в обязательном порядке вносятся только два вида затрат: расходы за счет выплат из бюджета на открытие собственного дела (создание дополнительных рабочих мест) или расходы за счет субсидии на развитие малого и среднего бизнеса.

Эти расходы заносятся в КУДиР таким образом: сумма полученных доходов в виде субсидий отражается в графе 4 и графе 5. Связано это с тем, что полученное финансирование признается в доходах по мере расходования при соблюдении условий его использования.

По остальным «обычным» затратам заполнять графу 5 не нужно, но упрощенец может это сделать по собственному усмотрению.

Справку к разделу I на таком объекте налогообложения заполнять не нужно.

Заполнение раздела IV

В этот раздел нужно включить уплаченные упрощенцем страховые взносы, больничные и платежи по договорам ДЛС сотрудников. Отразить эти сведения нужно в таком порядке:

- В графе 1 укажите номер операции. Количество операций должно соответствовать количеству произведенных выплат.

- В графу 2 внесите реквизиты платежного поручения на уплату взносов.

- В графе 3 укажите период, за который был произведен платеж.

- В графе 4, 5, 6 – сумму уплаченных страховых взносов.

Примечание: с 2023 года компании и ИП уплачивают взносы по единой ставке. Но пока форму книги не поменяли, поэтому можно включить сумму взносов в любую из этих трех граф по своему усмотрению.

- В графе 7 – взносы от несчастных случаев на производстве

- В графе 8 укажите сумму уплаченных за ваш счет отчислений на случай временной нетрудоспособности.

- В графе 9 укажите взносы уплаченные за ваш счет по договорам ДЛС (в случае болезни работника).

- В графе 10 отразите итоговую сумму.

Заполнение раздела V

Раздел V заполняется только, если ИП платит торговый сбор. Внесите в раздел номер операции (графа 1), реквизиты первичного документа, которым уплачен сбор (графа 2), период оплаты (графа 3) и сумму платежа (графа 4).

Отправляйте электронную отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы. Подключите тестовый период на 30 дней для знакомства с сервисом или полноценной работы. Это надежно, выгодно, быстро и удобно!

Особенности заполнения КУДиР на УСН «доходы минус расходы»

Упрощенцы на объекте «доходы минус расходы» заполняют Титульный лист, разделы I, II, III.

Порядок заполнения титульного листа на таком объекте не отличается от порядка его заполнения на объекте «доходы». Поэтому отдельно рассматривать его не будем.

Заполнение раздела I

В разделе I нужно отразить полученные доходы и произведенные расходы. Еще к этому разделу нужно заполнить справку. Внесите данные в раздел в таком порядке:

- В графе 1 отразите порядковый номер операции в хронологическом порядке.

- В графе 2 укажите реквизиты первичного документа, на основании которого вносится запись о полученном доходе или произведенном расходе.

- В графу 3 внесите название операции.

- В графе 4 отразите сумму полученного дохода по операции.

- В графе 5 укажите сумму полученного расхода.

В справке к разделу подведите итоги по году.

Заполнение раздела II

В этом разделе нужно указать затраты, которые учитываются в расходах на приобретение (создание) ОС и НМА,а также на доработку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС. Информация в таблице отражается по каждому объекту.

Если таких затрат не было, то и заполнять раздел не нужно.

Заполнение раздела III

Этот раздел нужно заполнить, если упрощенец переносит убытки с прошлого периода. Если убытки не переносятся, то заполнять его не нужно.

Убытки можно перенести в течение 10 лет: полностью или частями.

Ответственность за КУДиР

Привлечь к ответственности могут за:

- отсутствие книги в целом;

- ошибки, допущенные в книге.

Штрафы предусмотрены двумя статьями НК:

- ст. 120 НК – за отсутствие книги или ошибки в ней.

Такое нарушение грозит штрафом в размере 10 000 руб. Если эти действия привели к занижению налоговой базы, то штраф составит 20% от суммы неуплаченного налога, но не меньше 40 000 руб.

- ст. 122 НК – если такие нарушения повлекли неуплату налога.

Штраф в этом случае составит 20% от суммы неуплаченного налога.

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

- #налоговая ответственность

- #книга доходов и расходов

- #1С:Апрель Софт

Источник: www.klerk.ru