Все цены, действующие в экономике, взаимосвязаны и образуют единую систему, которая находится в постоянном движении под воздействием множества факторов. В систему цен входят не только национальные, но и мировые цены.

Взаимосвязь и взаимозависимость цен, образующих единую систему, объясняются следующими причинами:

· существует единый процесс формирования цен на производство. То есть все цены формируются на единой методологической основе: на законах стоимости, спроса и предложения и других экономических законах;

· хозяйственная деятельность всех предприятий связана между собой — они используют продукцию друг друга. К примеру, изменение тарифов на грузовые перевозки, электроэнергию отражается на ценах практически любой продукции;

· имеет место тесная связь всех элементов рыночного хозяйственного механизма.

Систему цен характеризуют следующие параметры: уровень цен, их структура и динамика.

Уровень цен это абсолютное количественное выражение цен в денежной сумме.

ЦЕНООБРАЗОВАНИЕ | ЦЕНА | Стоимость | Простыми словами | Бухгалтерский учет для начинающих | Бизнес

Структура цен показывает соотношение элементов цены в процентах или долях.

Динамика цен показывает изменение уровня цен за определенный период времени.

В зависимости от сферы товарного обращения все цены принято делить на так называемые блоки. Наиболее важными блоками единой системы цен являются:

· тарифы на услуги транспорта.

Каждый блок состоит из нескольких подблоков. Блок оптовых цен подразделяется на оптовые цены предприятия и оптовые цены промышленности. Блок транспортных тарифов включает тарифы железнодорожного, морского, речного транспорта, автотранспорта, авиаперевозок.

Определяющую роль во всей системе цен играют цены на продукцию базовых отраслей промышленности. К ним относят топливно-энергетические отрасли (нефтяная, угольная, газовая, электроэнергетика), а также отрасли металлургии. Изменение цен на энергоносители приводит к изменению уровня цен на все без исключения отрасли экономики. Большое влияние на цены в отраслях легкой и пищевой промышленности оказывает динамика закупочных цен на продукцию отраслей сельского хозяйства.

В современной экономической литературе принято различать понятия «состав цены» и «структура цены». Состав цены — это ее составные элементы, выраженные абсолютными показателями (например, затраты и прибыли, выраженные в рублях).

Структура цены — это ее отдельные элементы, выраженные в процентах. Можно сказать, что структура цены отражает удельный вес каждого элемента в цене товара.

Традиционно в структуре цены выделяют следующие элементы:

1. Себестоимость продукции.

2. Прибыль предприятия.

Итого: оптовая цена предприятия без НДС.

3. Акциз по подакцизным товарам.

Итого: оптовая цена предприятия без НДС.

Итого: оптовая цена предприятия с НДС (покупная цена оптового посредника).

5. Снабженческо-сбытовая надбавка.

Итого: продажная цена оптового посредника (покупная цена предприятия торговли).

6. Торговая надбавка.

Ценообразование. Как определить цену на товары и услуги // 16+

Итого: розничная цена.

Определение структуры цены позволяет понять, какую долю в цене составляет себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и об увеличении прибыли.

Информация о структуре цены необходима при разработке стратегии и тактики ценообразования. Если в структуре цены наибольшую долю занимает себестоимость, то это можно расценивать как сигнал снижения конкурентоспособности, поскольку предприятие не может принимать полноценное участие в ценовой конкуренции. Большая доля прибыли и налогов и низкая доля себестоимости свидетельствуют об обратной ситуации — предприятие конкурентоспособно и может в конкурентной борьбе использовать фактор снижения цен.

Структура цены хорошо показывает влияние двойного налогообложения на цену товара (в случае если данный товар облагается акцизом), а также влияние большого числа посредников на формирование розничной цены товара (чем шире круг посредников, тем большее число раз в структуре цены товара будут появляться такие элементы, как покупная и продажная цена оптового посредника, что приведет к увеличению доли снабженческо-сбытовых надбавок в розничной цене.

17. Качество продукции: понятие, показатели.

Качество продукции – важный показатель ее конкурентоспособности.

В стандарте ИСО 8402—86: «Качество — совокупность свойств и характеристик продукции или услуги, которые придают им способность удовлетворять обусловленные или предполагаемые потребности».

В стандарте ГОСТ Р ISO 9000-2005: «Качество — это степень соответствия совокупности присущих характеристик требованиям».

Качество продукции — это совокупность свойств и характеристик продукции, уровень или вариант которых формируется при ее создании.

Источник: studopedia.su

Состав и структура цены

В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции. Однако не всегда верно делать выводы только по уровню цены или по ее соотношению с ценами конкурентов. Важно проанализировать состав и структуру цены.

Любая цена включает в себя определенные элементы. При этом в зависимости от вида цены состав этих элементов может меняться.

Как правило в состав цены могут быть включены:

— наценки (скидки) посредников;

— прямые и косвенные налоги;

Себестоимость в составе цены

Для предприятияя основным по значимости элементом в составе цены является его себестоимость. Себестоимость – это выраженные в денежной форме затраты (издержки) на производство и реализацию продукции.

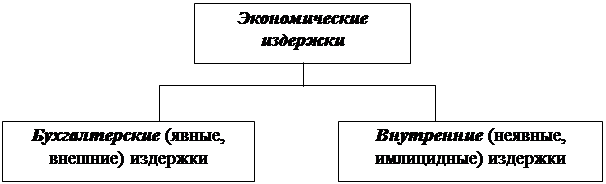

Как известно из экономической теории, существуют два подхода к определению затрат: бухгалтерский и экономический (или альтернативный).

В число экономических издержек входят такие выплаты, которые имеют своей целью привлечь к использованию факторы производства, отвлекая их тем самым от альтернативного использования. Экономические издержки включают в себя явные (бухгалтерские) и неявные (внутренние) издержки.

Бухгалтерские издержки — это экономические издержки, принимающие форму явных денежных платежей за факторы производства. Это такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых и других услуг, оплата транспортных расходов и многое другое. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг и т.д. называются внешними издержками. То есть они представляют собой выплаты поставщикам, не относящимся к владельцам данной фирмы.

Но издержки не ограничиваются только явными бухгалтерскими издержками, которое несет предприятие. Существуют также неявные (имплицидные) издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки .

Например, владелец фирмы, выплачивая ренту, несет внутренние издержки, хотя он мог сдавать это помещение и получать ежемесячно доход. Работая на своем предприятий, используя свой капитал, владелец жертвует процентами и заработной платой, которую он мог иметь, если бы предложил свои услуги в качестве менеджера какому либо предприятию. Эти издержки не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Обычно предприятия не отражают имплицидные издержки в бухгалтерской отчетности, но от этого они не становятся меньше.

На практике в соответствии с бухгалтерским подходом в себестоимость включают явные внешние издержки. В Российской Федерации для всех субъектов рынка предусмотрен единый порядок включения затрат в состав себестоимости выпускаемых товаров и оказываемых услуг. Этот порядок регламентируется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным Постановление Правительства РФ от 05.08.92г. № 552 со всеми последующими изменениями и дополнениями.

При обосновании конкретной цены на предприятии разрабатывается калькуляция себестоимости единицы продукции. При этом перечень статей затрат, их состав и метод распределения по изделиям и центрам затрат устанавливается отраслевыми инструкциями по планированию, учету, и калькулированию себестоимости продукции.

В перечень статей калькуляции включаются:

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отчисления на социальные нужды;

7. Общепроизводственные расходы;

8. Общехозяйственные расходы;

9. Потери от брака;

10. Прочие производственные расходы;

11. Коммерческие расходы.

Первые шесть статей обычно относят к прямым (технологическим) издержкам производства, а остальные – к косвенным (накладным) расходам, связанным с организацией производства и управления.

Первые десять статей образуют производственную себестоимость. При добавлении к ней расходов по реализации продукции (11 статья) получают полную коммерческую себестоимость.

Зарубежная практика ценообразования базируется на разграничении затрат на постоянные и переменные в зависимости от изменения объема производства. Подробнее об этом мы поговорим в разделе 4 «Факторы ценообразования». В настоящее время существует проблема переориентации отечественной теории и практики ценообразования на создание новых систем учета и калькулирования затрат как для управленческого учета, так для ценообразования.

Прибыль в составе цены

Прибыль — конечный финансовый результат деятельности предприятия, тот доход, который предприятие получит после реализации товара по установленной цене.

Под общим понятием «прибыль» понимают самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. (См. таблицу 1).

Экономисты и бухгалтеры по разному трактуют термин “прибыль”. Бухгалтеры рассчитывают ее как разность выручки и внешних издержек.

Экономисты определяют прибыль как разницу между выручкой и всеми издержками как внутренними, так и внешними, включая в них и нормальную прибыль. Нормальная прибыль – гипотетическая величина, средняя норма прибыли по отрасли.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит так:

Экономическая = Бухгалтерская — Внутренние (неявные) прибыль прибыль издержки

Наиболее важным показателем для предприятия является чистая бухгалтерская (или остающаяся в распоряжении предприятия) прибыль.

Систематизация видов прибыль предприятия по основным классификационным признакам.

| Признаки классификации прибыли | Виды прибыли |

| 1. Источники формирования прибыли, используемые в учете | а) прибыль от реализации продукции б) прибыль от реализации имущества в) прибыль от внереализационных операций |

| 2. Состав элементов, формирующих прибыль | а) маржинальная прибыль б) валовая (балансовая) прибыль в) чистая прибыль |

| 3. Характер налогообложения прибыли | а) налогооблагаемая прибыль б) прибыль не подлежащая налогообложению |

| 4. Характер использования прибыли | а) потребленная (распределенная) прибыль б) капитализированная (нераспределенная) прибыль |

| 5. Значение итогового результат хозяйствования | а) положительная прибыль б) убыток (отрицательная прибыль) |

Наценки (скидки) посредников в цене

Оптовые закупки, хранение и продажу продукции потребителям-предприятиям, розничным продавцам осуществляют снабженческо-сбытовые, заготовительные предприятия, оптово-посреднические фирмы, торгово-закупочные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров, их реализации.

Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок (скидок), учитывающих расходы по закупке, хранению, комплектации, фасовке, транспортировке и реализации продукции, а также прибыль, необходимая для нормальной деятельности предприятий оптовой торговли.

В абсолютном выражении посредническая скидка и надбавка совпадают, поскольку исчисляются как разница между двумя ценами: розничной и оптовой отпускной. Разница между «надбавкой» и «скидкой» проявляется, если они приводятся в относительном выражении (в %). Тогда надбавка – это начисление на оптовую отпускную цену поставщика, а скидка – это доля розничной цены, остающаяся в распоряжении посредника.

Налоги в цене

Налог – это принудительный сбор, платеж, взымаемый государством с имущества и доходов хозяйствующих субъектов и физических лиц для покрытия государственных расходов и решения задач социально-экономической политики. По объекту налогообложения различают прямые и косвенные налоги. Прямые налоги устанавливаются на доход и имущество физических и юридических лиц. К косвенным налогам относятся налоги на товары и услуги, уплачиваемые.

В состав цены включаются социальный налог, налог на добавленную стоимость, акциз.

Социальный налог – это отчисления в пенсионный фонд, фонд социального страхования, фонд медицинского страхования. Величина социального налога жестко связана с расходами предприятия на заработную плату и включается в себестоимость продукции в качестве самостоятельной статьи – отчисления на социальные нужды.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства от добычи сырья до реализации предметов потребления. Этот налог впервые был предложен в 1954 году во Франции М. Лоре.

На практике НДС представляет собой налог на потребителя, перераспределяя его доходы в бюджет. С точки зрения социальной защиты малообеспеченных слоев населения предусмотрены определенные льготы в части обложения товаров и услуг НДС. Действует перечень социально-значимых товаров и услуг, освобожденных от НДС: тарифы на услуги городского пассажирского транспорта (кроме такси), квартирная плата, услуги в сфере образования, услуги учреждений культуры и искусства и т.д.

На товары, которые не являются предметами первоочередного потребления и относятся к деликатесным изделиям и предметам роскоши с 1 января 1992 года введены акцизы.

Акциз – косвенный налог, включенный в цену товара и взимаемые с потребителя. Он устанавливается на отдельные товары, услуги и некотрые виды минерального сырья: спирт этиловый, спиртосодержащая продукция, алкогольная продукция, пиво, табачные изделия, ювелирные изделия, нефть, бензин, легковые автомобили и т.д.

НДС и акцизы, включаемые в цену, способствуют ее росту, и во многих случаях делают некоторые товары и услуги недоступными для малообеспеченных граждан.

Соотношение отдельных элементов цены – себестоимости, прибыли, надбавок (скидок) и налогов в процентах или долях единицы, представляет собой структуру цены.

Зная структуру цены продукции, можно выявить резервы снижения себестоимости, выработать ценовую стратегию, выбрать метод ценообразования, соответствующие дынным социально-экономическим условиям. Например, если в структуре цены большой удельный вес имеют косвенные налоги и прибыль, то у предприятия есть возможность постепенно снижать цену товара, увеличивать продажи и вытеснять конкурентов с рынка.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

8. Ценообразование на предприятии

Формирование ценовой политики в рыночных условиях является особо важной стороной деятельности предприятия, стремящегося максимизировать свою прибыль.

Цены – это инструмент конкуренции, перераспределения ресурсов, перелива капитала. Благодаря ценам на товары, предприятие апробирует значимость своей деятельности, посредством реализации продукции на рынке.

Цена – это то количество денежных единиц, которое покупатель соглашается передать продавцу в обмен на право обладания и использования по своему усмотрению такого товара.

Цена товара заставляет покупателей согласовывать свои желания иметь товар с «альтернативной стоимостью» выбора при его покупке. Потребители учитывают цены альтернативных благ, когда принимают решение о том, как потратить свой ограниченный доход. Цена для предприятий показывает то, что они получают за единицу продаваемой ими продукции в порядке компенсации за трудовые усилия и другие расходы. В этом качестве цены как бы дают сигналы предприятию о целесообразности выбора наилучшего варианта использования наличных ресурсов выбора наилучших технологий и методов организации производства. И, конечно же, цены влияют на прибыльность производства отдельных видов продукции, а значит и на формирование товарной политики и, в конечном итоге, производственной программы предприятия, качество продукции.

Наиболее существенными факторами ценообразования являются:

Источник: studfile.net