Согласно изменениям в законодательстве, введенным с 1 января 2023 года, индивидуальные предприниматели, не имеющие сотрудников, должны будут получать новую форму уведомления о начале деятельности.

Ранее ИП могли обойтись без уведомления, если не вели трудовую деятельность. Однако в соответствии с новыми правилами, каждый индивидуальный предприниматель без штатных сотрудников должен будет подавать соответствующее уведомление не позднее 60 дней с момента регистрации в налоговой службе.

Новшество направлено на улучшение условий требований к предпринимателю в его обязанности информировать государство о факте начала своей деятельности. В связи с этим снижается риск неуплаты налогов и штрафов в случае возникновения нарушений.

Важное уведомление для Индивидуальных предпринимателей без сотрудников в 2023 году

Уважаемые ИП!

Хотим сообщить вам о значительных изменениях в налоговом законодательстве, которые начнут действовать с 1 января 2023 года. Согласно новым правилам, ИП без сотрудников будут обязаны вести онлайн-кассу и передавать информацию о своих доходах через электронный чек.

Отчетность ИП без работников

Также стоит обратить внимание, что если оборот вашего бизнеса превысит 2 миллиона рублей в год, вы будете обязаны зарегистрироваться в качестве плательщика НДС.

Нужно ли ИП сдавать расчет по страховым взносам, если нет работников

По сути, любой индивидуальный предприниматель создаёт рабочее место для себя. Прибыль от бизнеса приравнивается к личным доходам. Но всё равно остаются факторы, с которыми может столкнуться любой – временная нетрудоспособность, болезнь или старость. То же касается материнства, необходимости ухаживать за больными детьми.

Обсудим в статье — надо ли сдавать ИП расчет по страховым взносам без работников.

Должны или нет отчитываться

Расчёт по страховым взносам за работников ещё обозначается как РСВ. Документ стал обязательным для оформления, начиная с 2017 года. Была добавлена соответствующая глава в Налоговый Кодекс, где описывают начисление и оплату, другие важные нюансы.

Правила по подаче отчётности и её оформлению гласит, что эти действия стали обязательными для граждан следующих категорий:

- Физические лица, которые выплачивают вознаграждение другим лицами, но сами не относятся к ИП.

- Индивидуальные предприниматели.

- Граждане со статусом юридических лиц.

Немного другая ситуация складывается у индивидуальных предпринимателей, которые не нанимают сотрудников вообще. Согласно действующему закону, всех подобных граждан можно разделить на две категории. Это те, кто начисляет выплаты работникам, либо те, кто всё делает только на себя. В первом случае речь идёт о категории страхователей, поэтому заполнение расчётов становится обязательным требованием.

Вторые тоже будут страхователями, но только для самих себя. При отсутствии работников расчёты по страховым взносам должны отсутствовать. Но бывают ситуации, когда требование всё же вступает в силу.

Кто должен сдавать отчёт

Обязанность сдавать отчётность с предпринимателя без сотрудников снимают. Но есть большая вероятность, что контролирующие органы потребуют дополнительных разъяснений.

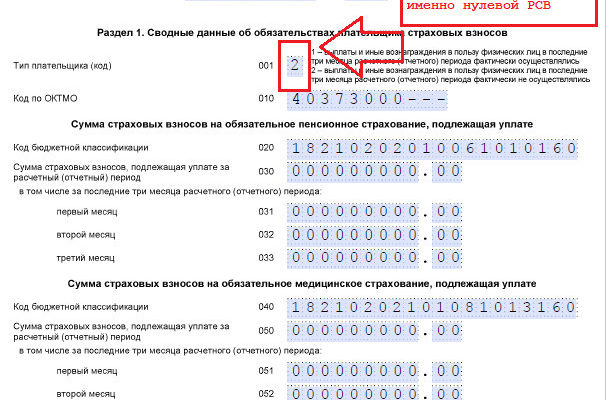

Надо в любом случае сообщить отдельно, что наёмная сила у субъекта просто отсутствует. Нулевой отчёт сдаётся всегда, даже когда работники есть, но сейчас не продолжают работу, временно отсутствуют на месте. Образцы документа помогают разобраться с правилами заполнения.

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Внимание! Бумажный вариант оформления и подачи выбирают в большинстве случаев.

Сроки сдачи

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Справка! Информацию передают при личном визите, либо через электронную почту. Оба варианты допустимы. Ответственный сотрудник может пострадать, если хотя бы часть сведений окажется утерянной.

Штраф за просрочку отчётности

Штрафы применяют даже к компаниям, у которых нет работников или самой работы в настоящий момент. Наказания описываются следующим образом:

- В случае отсутствия отчёта – 1000 рублей штрафа.

- 300-500 рублей – наказание для административных лиц, со стороны которых выявляют нарушения.

- Операции по банковским карточкам и счетам приостанавливаются. Если недочёты устранены – то и ситуацию исправляют.

- 200 рублей, когда не соблюдаются только некоторые правила оформления.

О каких ещё особенностях расчёта стоит помнить

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

Важно! В документе заполняются все строки, просто получателем расчёта будет только один человек.

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

Документ передают даже в том случае, когда все сотрудники отправились в отпуск за свой счёт. Оформление мало чем отличается от стандартных правил, обозначенных выше. Обязанность полностью снимается только с работодателей, которые никогда не были зарегистрированы официально в системе.

Проблемы возникают, если сначала работники были, а потом с ними разорвали отношения, после чего гражданин снова работает один. Если гражданин не снят с учёта, велика вероятность появления дополнительных претензий со стороны контролирующих органов.

Интересное видео

В видео полезные советы для ИП — как уменьшить налоги:

Заключение

Сдача РСВ – обязанность большинства работодателей вне зависимости от того, где и как они ведут свою деятельность. Из этого правила существует не так много исключений. Пример – когда наёмные работники полностью отсутствуют.

Но и в этом случае предъявляется дополнительное требование. Предполагается, что руководитель отдельно сообщает о том, что работников у него нет. Документация требует грамотного заполнения, иначе со стороны ФНС снова поступают претензии.

Может быть полезно:

- Какие взносы обязан делать ИП в ПФР

- Об индивидуальном персонифицированном учете граждан в деталях

- Когда необходим перерасчет страховых взносов

- Информация о реквизитах для оплаты страховых взносов ИП

- Что такое контрольные соотношения 6 НДФЛ и расчеты по страховым взносам

- Нужно ли платить страховые взносы с отпускных

Источник: pravokabinet.com

Сбор персональных данных: новые требования для компаний с 1 сентября 2022 года

С 1 сентября 2022 года меняется порядок сбора и обработки персональных данных физлиц. Одним из изменений станет введение для работодателей обязанности по уведомлению Роскомнадзора о сборе персональных сведений в рамках трудовых отношений.

Изменения для работодателей с 1 сентября 2022 года

Федеральный закон от 14.07.2022 № 266-ФЗ, вступающий в силу с 1 сентября 2022 года, значительно расширил перечень персональных данных, о начале обработки и распространения которых потребуется предварительно уведомлять Роскомнадзор.

Напомним, в настоящее время до начала обработки персональных данных компания в обязательном порядке должна уведомить о предстоящей обработке Роскомнадзор (ч. 1 ст. 22 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»). Данная обязанность распространяется как на организации, так и на индивидуальных предпринимателей. Но это общее правило, из которого есть исключения.

До начала обработки персональных данных уведомлять Роскомнадзор не требуется работодателям (получающим персональные данные в рамках трудовых отношений) и компаниям, для которых персональные данные физлица нужны исключительно в целях исполнения заключенного с ним договора (без передачи данных третьим лицам без согласия самого физлица).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 01.09.22г. компании и ИП должны уведомлять Роскомнадзор о намерении осуществлять сбор и обработку персональных данных физических лиц. Уведомление нужно направить в ведомство до начала обработки персданных.

2. Уведомлять Роскомнадзор нужно будет даже об обработке персданных, получаемых работодателями в рамках трудовых отношений; для исполнения заключенного с физлицом договора (без передачи данных третьим лицам) или даже необходимых в целях однократного пропуска физлица на территорию организации или ИП.

3. Работодатели, которые уже осуществляют сбор персданных физлиц, также должны сообщить об этом Роскомнадзору.

4. Сообщение о сборе и обработке персональных данных физлиц работодатель должен направить в Роскомнадзор однократно. Уведомлять о сборе персональных данных по каждому работнику отдельно не требуется.

5. Если сбор персданных осуществляется без применения средств автоматизации (данные записываются в журнал), то информировать об этом Роскомнадзор не нужно.

6. Уведомление о сборе персданных направляется в управление Роскомнадзора по субъекту РФ по месту регистрации компании в налоговом органе.

7. Роскомнадзор вносит компании, приславшие уведомления, в специальный реестр операторов персональных данных, с помощью которого любой желающий сможет проверить, законно ли осуществляется сбор и обработка его сведений.

8. За непредставление уведомления об обработке персданных Роскомнадзор может оштрафовать компании и ИП на сумму от 300 до 5000 рублей.

Не требует предварительного уведомления Роскомнадзора и обработка персональных сведений, включающих в себя только фамилии, имена и отчества физлиц. Кроме того, без уведомления Роскомнадзора разрешается осуществлять обработку персональных данных, необходимых в целях однократного пропуска физлица на территорию организации или ИП.

С 1 сентября 2022 года во всех перечисленных случаях компании должны будут уведомлять Роскомнадзор о своем намерении осуществлять сбор и обработку персональных данных. Уведомление нужно будет направлять в ведомство до начала обработки персданных. В противном случае компании будут оштрафованы за непредоставление Роскомнадзору сведений, необходимых для осуществления контрольных полномочий.

В каких случаях потребуется уведомление Роскомнадзора

С 1 сентября 2022 года компании обязаны уведомлять Роскомнадзор о намерении осуществлять обработку следующих персональных данных (новая редакция ч. 2 ст. 22 Федерального закона от 27.07.2006 № 152-ФЗ):

- получаемых и обрабатываемых в рамках трудового законодательства;

- получаемых при заключении договора с физлицом, по которому персональные данные не распространяются и не предоставляются третьим лицам без согласия самого физлица и используются компанией исключительно для исполнения заключаемого договора;

- относящихся к членам и участникам общественных объединений или религиозных организаций и обрабатываемых соответствующими организациями и объединениями;

- разрешенных физлицом для распространения;

- включающих в себя только фамилии, имена и отчества физлиц;

- необходимых в целях однократного пропуска физлица на территорию, на которой находится компания, или в иных аналогичных целях.

Таким образом, практически любые компании и ИП, являющиеся работодателями или планирующие заключать договоры с физлицами, должны будут заблаговременно уведомить Роскомнадзор о своем намерении осуществлять обработку персональных данных до начала такой обработки. Причем действующих работодателей, которые уже осуществляют обработку данных своих сотрудников, данная обязанность также коснется. Все они должны будут направить в Роскомнадзор уведомление о том, что планируют осуществлять сбор сведений, необходимых для оформления трудовых отношений с работниками.

Отметим, что уведомлять о предстоящей обработке конкретной группы персданных (в частности, данных, необходимых для заключения трудовых договоров) требуется однократно. Это значит, что работодателю не нужно направлять в Роскомнадзор уведомление всякий раз, когда он планирует оформлять на должность нового сотрудника. В указанных целях достаточно одного уведомления, в котором работодатель известит ведомство, что занимается обработкой соответствующих сведений.

При этом представлять такое уведомление нужно только в том случае, если обработка персональных данных будет осуществляться с применением компьютерной техники (смартфонов). Если компания планирует осуществлять сбор персданных без применения средств автоматизации, записывая их, скажем, в бумажный журнал, книгу или тетрадь, то уведомлять Роскомнадзор не нужно (п. 8 ч. 2 ст. 22 Федерального закона от 27.07.2006 № 152-ФЗ). Если же персданные планируется заносить в компьютер, планшет или смартфон, то без предварительного уведомления Роспотребнадзора уже не обойтись.

Как уведомить Роскомнадзор о сборе персональных данных

Конкретный срок направления уведомления законодательством не установлен. Главное – уведомить Роскомнадзор до начала обработки тех или иных персональных сведений. Уведомление представляется по форме, утв. приказом Роскомнадзора от 30.05.2017 № 94. Представить его нужно в управление Роскомнадзора по субъекту РФ по месту регистрации компании в налоговом органе.

В уведомлении нужно указать (ч. 3 ст. 22 Федерального закона от 27.07.2006 № 152-ФЗ):

- наименование компании (ФИО ИП) и ее адрес;

- цель обработки персональных данных (например, заключение трудовых договоров);

- категории персональных данных (в частности, персональные данные, необходимые для оформления трудовых правоотношений);

- категории субъектов, персональные данные которых обрабатываются (работники компании, покупатели и т.д.);

- правовое основание обработки персональных данных;

- перечень действий с персональными данными, общее описание используемых способов обработки персональных данных (например, автоматизированная обработка персональных данных с передачей полученной информации по сети или без таковой, смешанная обработка персональных данных и т.д.);

- сведения о наличии у компании шифровальных (криптографических) средств и наименования этих средств;

- ФИО сотрудника, ответственного за организацию обработки персональных данных, номер его контактного телефона, почтовый адрес и адрес электронной почты;

- предполагаемая дата начала обработки персональных данных;

- срок или условие прекращения обработки персональных данных;

- сведения о наличии или об отсутствии трансграничной передачи персональных данных в процессе их обработки;

- сведения о месте нахождения базы данных информации, содержащей собираемые персональные данные;

- сведения об обеспечении безопасности персональных данных.

Направить уведомление можно следующими способами:

- в бумажном виде,

- в электронном виде с использованием усиленной квалифицированной электронной подписи,

- в электронном виде с использованием средств аутентификации ЕСИА.

Получив от компании уведомление, Роскомнадзор в течение 30 дней внесет ее в специальный реестр операторов персональных данных , с помощью которого любой желающий сможет проверить, законно ли та или иная компания осуществляет сбор и обработку его сведений или нет.

Штрафы за неуведомление Роскомнадзора

Если работодатель или любая другая компания, планирующая заключать договоры (соглашения) с физлицами, в том числе через свой официальный сайт, не представит уведомление в Роскомнадзор о планируемой обработке персональных сведений, ее оштрафуют по ст. 19.7 КоАП РФ. Данная норма устанавливает административную ответственность за непредставление или несвоевременное представление сведений в государственный орган, осуществляющий государственный контроль (надзор).

Величина штрафа для должностных лиц организации составит от 300 до 500 рублей. Такой же штраф уплатят и ИП, осуществившие обработку персональных данных без предварительного уведомления Роскомнадзора. При этом штраф для организаций устанавливается уже в размере от 3 000 до 5 000 рублей.

Источник: buh.ru