Полная информация на тему: «Сведения о бенефициарном владельце — образец заполнения» в помощь грамотному гражданину.

Особенность каждого из понятий такого рода — его строго целевое (телеологическое) наполнение, которое определяется законом. Из этого вытекает, что аффилированность или подконтрольность лица, если они доказаны, имеют значение для определения бенефициарности только при соответствии полученной информации закону № 115-ФЗ.

Бенефициарный владелец, таким образом, устанавливается только по закону № 115-ФЗ. Его нужно отличать от выгодоприобретателя.

В чем отличие бенефициарного владельца от выгодоприобретателя

Этимологически термины «бенефициар» и «выгодоприобретатель» практически тождественны, т. к. бенефит — это также выгода, а бенефициар — тот, кто ее получает. Но в законе № 115-ФЗ эти 2 термина содержательно различны:

Информация о бенефициарах компании (1 ч.)

- Бенефициарный владелец — это физлицо, которое определяется исходя из его возможности прямо или косвенно контролировать действия проверяемого лица на документально подтвержденном основании. Это может быть владение более 25% уставного капитала или иной способ влиять на принимаемые решения.

- Выгодоприобретатель — физлицо или юрлицо, которое является получателем дохода от операции, проводимой лицом. Это может быть принципал по агентскому договору или иной субъект, в данном случае возможность контролирующего воздействия не рассматривается. Его особая характеристика — то, что он извлекает выгоду из действий проверяемого лица только по конкретной проводимой операции, а не от всей его деятельности (см. информационное сообщение о типовых вопросах…, опубликованное на сайте Росфинмониторинга).

Из приведенных понятий видно, что они могут пересекаться, одно и то же лицо может выполнять одновременно 2 роли по отношению к проверяемому.

[2]

Кто и для чего выявляет бенефициаров, как сведения о бенефициарных владельцах предоставляются через ФНС РФ

Цели получения информации о бенефициарах определяются назначением норм закона № 115-ФЗ — противодействие вводу в законный оборот денежных средств, полученных преступным способом. Это вытекает из понятия легализации (ст. 3 закона № 115-ФЗ).

Своих бенефициарных владельцев обязано выявлять каждое юридическое лицо на основании ст. 6.1 закона № 115-ФЗ. Кроме того, эти сведения собирают банки и другие организации (подп. 2 п. 1 ст. 7 закона № 115-ФЗ).

Им в помощь разработаны специальные Методические рекомендации (письмо Росфинмониторинга от 04.12.2018 № 57).

В обязательном порядке сведения подлежат представлению по запросам в уполномоченные органы, к числу которых в первую очередь относятся ФНС РФ и специально созданный государственный орган — Росфинмониторинг, образованный Указом Президента РФ от 13.06.2012 № 808.

Новые сведения о конечных бенефициарах

Учитывая, что все организации имеют телекоммуникационные каналы связи (ТКС) с налоговыми органами, было принято решение о том, что запросы и ответы на них должны направляться по ТКС через ФНС РФ (пп. 1–4 Правил предоставления юрлицами информации о своих бенефициарных владельцах…, утв. постановлением Правительства РФ от 31.07.2017 № 913, далее — Правила). Формат представления сведений утверждается ФНС РФ. На их представление юрлицу отводится 5 рабочих дней.

Форму документа, который составляется в организации, можно скачать по ссылке: Образец заполнения сведений о бенефициарных владельцах.

Какие сведения должен содержать список бенефициарных владельцев

Физлицо признается бенефициарным владельцем, если имеет возможность контролировать действия организации при наличии следующих признаков:

- владение прямо или косвенно (через участие в юрлицах) более 25% уставного капитала или голосующих акций;

- возможность влиять на решения организации на основании договора или иных документов, определяемых организацией самостоятельно.

Если установить бенефициара не представляется возможным, в этом качестве признается руководитель исполнительного органа. Это же правило применяется в отношении юрлиц — участников или управляющего юрлица.

Состав сведений о бенефициарном владельце (абз. 2 подп. 1 п. 1 ст. 7 закона № 115-ФЗ):

- Ф. И. О.;

- гражданство;

- дата рождения;

- паспортные данные;

- данные миграционной карты;

- адрес регистрации;

- ИНН и др.

Банки могут затребовать ряд дополнительных сведений, предусмотренных прил. 1 к положению ЦБ РФ «Об идентификации…» от 15.10.2015 № 499-П, например номер СНИЛС.

Отметим, что п. 2 Правил предусмотрено, что представлению в ФНС РФ и (или) Росфинмониторинг подлежат документально подтвержденные сведения о бенефициарах либо информация о мерах, предпринятых для получения этих сведений, в рамках выполнения обязанностей, предусмотренных законом. Передача такой информации не является нарушением законодательства о защите персональных данных (п. 5 ст. 6.1 закона № 115-ФЗ).

Обязанности юридических лиц по закону № 115-ФЗ

Каждая организация обязана:

- иметь в наличии документально подтвержденную информацию о своих бенефициарах и регулярно, не реже 1 раза в год, обновлять ее;

- хранить полученные документы и сведения в течение 5 лет;

- представлять информацию и документы по запросу уполномоченных органов или ФНС РФ.

Читайте так же: Независимая экспертиза товара ненадлежащего качества

От сбора информации освобождаются субъекты с преобладающим государственным участием, а также международные и некоторые иностранные организации (п. 2 ст. 6.1, абз. 2–5 подп. 2 п. 1 ст.

7 закона № 115-ФЗ).

Для выполнения этих обязанностей юрлицо запрашивает у своих участников и контролирующих лиц необходимые сведения, которые обязательны к представлению. Каким образом следует поступить в случае отказа или уклонения от их представления со стороны адресатов запросов, в законе не раскрывается.

Специальная административная ответственность для обязанных лиц отсутствует, поскольку субъектом административного правонарушения, предусмотренного п. 1 ст. 15.27 КоАП РФ (неосуществление внутреннего контроля), может быть только лицо, указанное в ст. 7 закона № 115-ФЗ (операторы по приему платежей и др., см. решение Липецкого облсуда от 21.09.2017 по делу № 21-152/2017).

Итак, сведения о физлицах, являющихся бенефициарными владельцами юрлиц, представляются по запросам в органы государственной власти и иные организации, действующие в соответствии с законом № 115-ФЗ, и включают информацию о гражданах, на которую в этой ситуации не распространяется законодательство о защите персональных данных.

Сведения о бенефициарном владельце — где взять образец заполнения?

Требование подавать сведения о бенефициарных владельцах юрлиц содержится в «антиотмывочном» законе от 07.08.2001 № 115-ФЗ. В нем же приводится перечень таких сведений, а также их адресаты — это ФНС, Росфинмониторинг и их территориальные подразделения.

Сведения подаются по запросам указанных органов, порядок и сроки их подачи теперь прописаны в постановлении Правительства от 31.07.2017 № 913.

Образец заполнения сведений о бенефициарном владельце официально пока не закреплен. Увидеть бланк мы сможем, когда указанные выше ведомства утвердят требования к форме и формату этого документа (это должно состояться не позднее февраля 2018). А сейчас каждая фирма может подготовить свой образец сведений о бенефициарных владельцах, ориентируясь на положения закона № 115-ФЗ.

Подробнее о том, кто это — бенефициарный владелец юридического лица, читайте в этой статье.

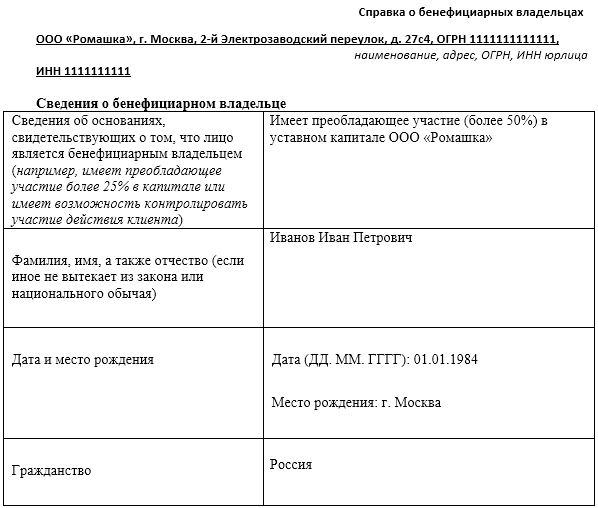

Сведения о бенефициарном владельце: образец заполнения

Бенефициарный владелец юридического лица – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) таким юридическим лицом либо имеет возможность контролировать его действия (ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). О том, в каком порядке раскрываются сведения о бенефициарных владельцах юридического лица в соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ, расскажем в нашей консультации.

Организация должна знать своих бенефициаров

Юрлицо в общем случае обязано владеть информацией о своих бенефициарах и принимать все обоснованные и доступные меры по установлению в отношении них следующих сведений (п. 1 ст. 6.1, абз. 2 пп. 1 п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ ):

- Ф.И.О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН физлица (при наличии).

Организация должна обновлять сведения о своих бенефициарных владельцах не реже 1 раза в год и документально фиксировать полученную информацию. Хранить сведения о бенефициарных владельцах и принятых мерах по установлению указанных выше сведений юрлицо должно не менее 5 лет со дня получения этой информации (п. 3 ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ ).

Организация вправе запрашивать необходимую информацию о своих бенефициарах у контролирующих такую организацию физических и юридических лиц. А такие лица, в свою очередь, обязаны эту информацию предоставлять. При этом передача такой информации не является нарушением законодательства РФ о персональных данных (ст. 4,5 Федерального закона от 07.08.2001 № 115-ФЗ ).

Кому предоставлять информацию о бенефициарах?

Организация обязана представлять документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению необходимых сведений о таких владельцах по запросу ФНС, Федеральной службы по финансовому мониторингу (ФСФМ) и их территориальных органов (п. 6 ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ , п. 1 Правил, утв. Постановлением Правительства РФ от 31.07.2017 № 913).

Порядок и сроки предоставления организациями в ФНС и ФСФМ сведений о своих бенефициарных владельцах и принятых мерах по установлению сведений о них установлены Постановлением Правительства РФ от 31.07.2017 № 913. ФНС и ФСФМ могут направлять запросы в организацию как в электронном виде по телекоммуникационным каналам связи, так и на бумажных носителях (п. 2 Правил, утв. Постановлением Правительства РФ от 31.07.2017 № 913).

Сведения о бенефициарных владельцах должны быть представлены по состоянию на дату, указанную в запросе, в течение 5 рабочих дней со дня получения запроса. При этом если организация обнаружит в отправленных сведениях неполноту, неточность или ошибки в данных, она должна не позднее 3 рабочих дней со дня обнаружения отправить откорректированные сведения (п. 4 Правил, утв. Постановлением Правительства РФ от 31.07.2017 № 913).

Если запрос на сведения о бенефициарах был получен в электронной форме, ответ нужно дать также электронный одним из способов (п. 5 Правил, утв. Постановлением Правительства РФ от 31.07.2017 № 913):

[3]

- по телекоммуникационным каналам связи через оператора;

- на оптическом или цифровом носителе информации с приложением сопроводительного письма на бумаге.

Форма электронного сообщения о бенефициарном владельце в настоящее время не утверждена. Поэтому по сведениям о бенефициарных владельцах юридического лица образец, составляемый в электронной форме, в нашей консультации не приводится.

Также информация о бенефициарных владельцах организации раскрывается в ее отчетности в случаях и порядке, которые предусмотрены законодательством РФ (п. 7 ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ ).

Кроме того, организации, которые проводят операции с денежными средствами или иным имуществом, обязаны идентифицировать своих клиентов. В частности, устанавливать их бенефициарных владельцев (п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ ). Именно поэтому банки просят своих клиентов при принятии их на обслуживание подать в кредитную организацию сведения о бенефициарных владельцах. Форма для подачи таких сведений разрабатывается банками самостоятельно.

Читайте так же: Облагается ли компенсация за неиспользованный отпуск ндфл

Ответственность за непредоставление сведений

Если организация не представит сведения о своих бенефициарных владельцах по запросу ФНС или ФСФМ, она может быть оштрафована на сумму от 100 000 рублей до 500 000 рублей, а ее должностные лица – от 30 000 рублей до 40 000 рублей (ст. 14.25.1 КоАП РФ ). Аналогичный штраф может быть наложен за несоблюдение обязанностей по установлению, обновлению или хранению сведений о бенефициарах организации.

Бенефициарный владелец юридического лица — это…

Бенефициарный владелец — это физлицо, которое может контролировать бизнес не только де-юре, но и де-факто. Бенефициарные владельцы — это предприниматели, статус которых определяется на основе положений закона № 115-ФЗ — рассмотрим их подробнее.

Бенефициар: определение термина

Бенефициарным владельцем — это закреплено в законодательстве РФ — признается физлицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юрлица (ст. 3 закона «О противодействии отмыванию доходов» от 07.08.2001 № 115-ФЗ). Законом также предусмотрен статус бенефициарного владельца физлица (по умолчанию являющегося тем же физлицом, если нет оснований считать по-другому).

Уставный капитал ООО «Салют» на 70% принадлежит ООО «Люкс», на 20% — Петрову В. С. и на 10% — Степанову А. В. При этом Степанову принадлежат 100% уставного капитала ООО «Люкс». Таким образом, Степанов — бенефициарный владелец ООО «Салют», несмотря на то что де-юре его доля в данной организации в 2 раза меньше, чем доля Петрова.

Таким образом, статус бенефициарного владельца — это юридическая категория, и ее характеристики прописаны на уровне общеотраслевых правовых норм. Однако какую позицию бенефициар может занимать в структуре управления бизнесом? Рассмотрим, каким образом ключевые позиции в фирме учредителя и генерального директора соотносятся со статусом бенефициарного владельца — это важно с точки зрения более детального понимания роли бенефициаров на различных уровнях правоотношений.

Бенефициар — учредитель или генеральный директор?

Принципиально не имеет значения, какую должность занимает человек в бизнесе — учредителя, директора или совладельца. Главное для установления статуса бенефициарного владельца — это соответствие роли человека в бизнесе критериям, определенным в ст. 3 закона № 115-ФЗ. Он может быть фактическим владельцем (не имея юридически закрепленной доли в бизнесе — особенности данного статуса мы рассмотрим далее в статье) и при этом генеральным директором или же де-факто принимать ключевые решения в управлении организацией, в то время как директором будет другой человек.

Конечно, в общем случае бенефициарный владелец — это учредитель фирмы (или один из них). Но не исключено, что он будет лицом, купившим необходимую долю уставного капитала впоследствии. Распространены случаи, когда бенефициарный владелец юридического лица — это учредитель той фирмы, которая владеет основной долей соответствующего юридического лица.

Гражданин Львов А. Е. владеет 55% акций в ПАО «Виктория», которое, в свою очередь, является владельцем 70% акций в ПАО «Алмаз». Фактически Львов не владеет акциями «Алмаза» напрямую, но является косвенным участником этого общества. Доля его косвенного участия составит 0,55 × 0,70 = 0,385, или 38,5%. Следовательно, Львов имеет преобладающее участие (более 25%) в капитале ПАО «Алмаз» и соответствует критериям бенефициарного владельца данной компании.

Итак, понятие бенефициара закреплено законодательно. Но можно ли говорить, что статус бенефициарного владельца — это то же понятие, что подразумевает другой распространенный термин — «фактический собственник»?

Бенефициар и фактический владелец (юрлица или физического лица) — одно и то же?

Понятие «фактический собственник» на уровне законодательства РФ, в свою очередь, не закреплено. В некоторых источниках права оно приводится в том же контексте, что и термин «бенефициарный владелец» (например, в письме Минфина РФ от 09.04.2014 № 03-00-РЗ/16236). Можно ли в связи с этим их отождествлять?

В принципе, это правомерно, и повод тому дает определение бенефициарного владельца, приведенное в законе № 115-ФЗ. В данном нормативном акте сказано, что бенефициар может соответствовать лицу, имеющему возможности влиять на решения, принимаемые юрлицом (даже несмотря на то, что ему, возможно, не принадлежат какие-либо доли в уставном капитале фирмы).

Вполне допустимо именовать «фактическим владельцем» человека, который по тем или иным основаниям является бенефициарным владельцем физлица. Более того, в данном случае правомерно говорить о некоторой «чистой форме» фактического владения, поскольку законодательством не предусмотрено выделение уставного капитала физлица. Например, бенефициарным (фактическим) владельцем физлица можно назвать получателя средств, указанного физлицом в своем завещании.

Таким образом, статус бенефициарного владельца — это юридическая категория, которая может отождествляться с понятием «фактический владелец», и лучше всего данное отождествление применять в контексте контроля за действиями юрлица или над физлицом. В контексте владения уставным капиталом юрлица лучше применять только термин «бенефициарный владелец».

Какие фирмы должны вести учет бенефициаров?

Обязательства по учету бенефициаров возлагаются на юридических лиц, не являющихся:

- государственными или муниципальными структурами;

- международными организациями;

- эмитентами акций в рамках организованных торгов (при раскрытии информации по ценным бумагам в установленном порядке);

- иностранными эмитентами акций в рамках торгов на иностранной бирже (при включении биржи в перечень, определенный Банком РФ);

- иностранными субъектами правоотношений, не имеющими статуса юрлица и не предусматривающими наличие бенефициаров и должности генерального директора.

Организации обязаны знать своих бенефициаров, принимать при необходимости меры по получению сведений о них, перечисленных в подп. 1 п. 1 ст. 7 закона № 115-ФЗ, обновлять данные сведения ежегодно, хранить полученные данные не менее 5 лет.

Источник: xn--80aahbpndxjebedawh3a7n.xn--p1ai

Раскрытие информации о бенефициарных владельцах

01.12.2017

Понятие бенефициарного владельца содержится в ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» – это физическое лицо, которое прямо или через третьих лиц владеет юрлицом (имеет более 25% в уставном капитале) или имеет возможность контролировать его действия по иным основаниям.

Согласно формальному подходу в отношении бенефициара-физлица бенефициар не выделяется. Но если мыслить логически, исключения есть. Например, в случае владения несовершеннолетним ребенком доли в ООО в качестве бенефициара по признаку контроля можно выделить его родителя или иного законного представителя.

Юрлицо обязано располагать информацией о своих бенефициарных владельцах и обновлять ее не реже одного раза в год путем направления запросов своим участникам (акционерам). Информация о бенефициарах включается в отчетность общества и представляется по требованию госорганов (ФНС России и Росфинмониторинга и их территориальных органов).

Для соблюдения обязанности по установлению, обновлению, хранению и представлению информации о бенефициарных владельцах юрлицо должно регулярно, не реже одного раза в год делать запросы своим участникам (акционерам).

Документальное подтверждение направления запроса позволит в случае необходимости доказать исполнение обязанности, установленной ст. 6.1 ФЗ № 115-ФЗ (Информационное сообщение Росфинмониторинга «О порядке раскрытия юридическими лицами информации о своих бенефициарных владельцах»), и избежать ответственности по ст. 14.25.1 КоАП РФ– штрафа в размере от 30 тыс. до 40 тыс. руб. для должностных лиц и от 100 тыс. до 500 тыс. руб. для самого юрлица.

Лица, получившие запрос, обязаны представить необходимые сведения (п. 5 ст. 6.1 ФЗ № 115-ФЗ). Однако никакой ответственности за непредоставление сведений для них не предусмотрено. Полагаем, что обусловлено это тем, что российские юрлица, получившие запрос, также обязаны вести учет и раскрытие информации о своих бенефициарных владельцах.

Следовательно, органы ФНС и Росфинмониторинга смогут получить информацию о конечных собственниках в любом случае.

В случае, если лицо не ответило на запрос либо не представило сведения по нему, есть несколько способов добыть требующиеся сведения самостоятельно, в частности:

- получить сведения из открытых источников информации (например, запросить выписку из ЕГРЮЛ, посмотреть информацию в картотеке арбитражных дел и т.п.). Если владелец доли в уставном капитале (акций) – иностранное юридическое лицо, то можно запросить выписку из торгового реестра страны учреждения либо происхождения иностранного лица;

- обратиться в суд с требованием о понуждении лица представить соответствующие сведения.

Совершение указанных действий позволит подтвердить принятие обществом обоснованных и доступных в сложившихся обстоятельствах мер по установлению своих бенефициаров, так как принятие таких мер обязательно в соответствии с п. 1 ст. 6.1 Закона о противодействии легализации преступных доходов.

Источник: xn—-8sbgjoysfj1l.xn--p1ai

Как выглядит запрос из налоговой о бенефициарных владельцах бизнеса

С 3 февраля 2019 года действует приказ ФНС России от 20.12.2018 № ММВ-7-2/824, которым утверждена бумажная форма запроса о бенефициарных владельцах, которая может прийти из налоговой в адрес компании. Немного подробнее об этом документе.

Правовое основание

Указанный запрос о бенефициарах юридического лица (т. е. реальных получателях дохода от бизнеса) налоговики могут направлять в силу п. 6 ст. 6.1 Федерального закона от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ).

Согласно этой норме, юрлицо обязано представлять налоговикам имеющуюся документально подтвержденную информацию:

- о своих бенефициарных владельцах;

- либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абз. 2 подп. 1 п. 1 ст. 7 Закона № 115-ФЗ.

Сами Правила представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении них соответствующих сведений закреплены постановлением Правительства РФ от 31.07.2017 № 913.

Бенефициарный владелец – это физлицо, которое в конечном счете прямо или косвенно (через 3-х лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом-юрлицом либо имеет возможность контролировать действия клиента.

(ст. 3 Закона № 115-ФЗ)

Образец запроса

(полное или сокращенное (при наличии)

наименование юридического лица,

Запрос № _____

налогового органа юридическому лицу, предусмотренный

пунктом 6 статьи 6.1 Федерального закона от 7 августа 2001 г.

№ 115-ФЗ «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма»,

на бумажном носителе

В соответствии с пунктом 6 статьи 6.1 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, № 33 (ч. 1), ст. 3418; 2018, № 18, ст. 2582) необходимо представить в

налоговый орган, его адрес)

в электронной форме документально подтвержденную информацию о своих бенефициарных владельцах, включающую сведения, предусмотренные абзацем вторым подпункта 1 пункта 1 статьи 7 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», по состоянию на

(указывается число, месяц и год, но не раньше 21 декабря 2016 г.)

Информацию необходимо представить в течение 5 рабочих дней со дня получения настоящего запроса.

Запрашиваемую информацию следует представить __________________________

__________________________ ________________________ ___________________

(должность уполномоченного (подпись уполномоченного (фамилия, инициалы)

должностного лица) должностного лица)

Что сообщить по запросу

Про бенефициаров-физических лиц налоговикам нужны следующие данные:

- Ф.И.О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты/документа, подтверждающего право иностранца или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Источник: buhguru.com