- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Отмена требования апостилирования сертификатов налогового резидентства между Россией и Казахстаном

О Юридической Юридическая является крупнейшей казахстанской независимой юридической фирмой, предоставляющей широкий спектр юридических услуг, которая существует на рынке более 20 лет и является одной из ведущих юридических фирм в Центральной Азии и Каспийском регионе. На протяжении всей своей деятельности Фирма успешно занимается налоговой практикой, в связи, с чем в 2021 году в структуре Фирмы был специально сформирован Департамент налогового права. В отличие от многих консалтинговых компаний налоговая команда GRATA в своем большинстве состоит из юристов и аудиторов, которые имеют опыт работы в органах налоговой службы. Указанное позволяет предоставлять нашим клиентам не только правильные, но и практически применимые консультации.

Памятка налоговым нерезидентам по итогам 2022 — уплата налогов с различных видов дохода

Рекомендуем прочесть: Общая площадь и проектная площадь квартиры

• Представление и защита интересов в ходе налогового спора; • Возврат НДС из бюджета; • Сопровождение в ходе налоговых проверок; • Налогообложение недропользователей; • Международное налогообложение; • Налогообложение при финансировании (ценные бумаги, финансовые инструменты, договора займа); • Корпоративное налогообложение и налоговое планирование; • Налогообложение индивидуальных лиц; • Налоговое сопровождение и структурирование при сделках M • Правовая экспертиза налогового учета (налоговый аудит); • Налоговое администрирование.

Как подтвердить статус

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Четыре мифа о налоговом резидентстве

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

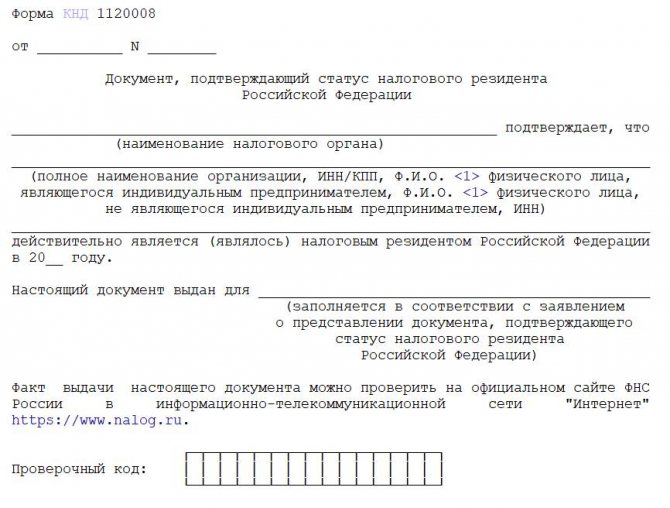

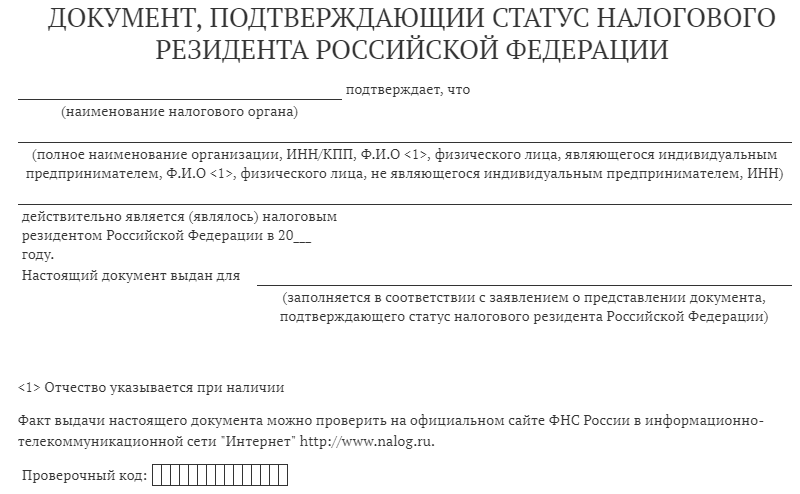

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

![]()

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

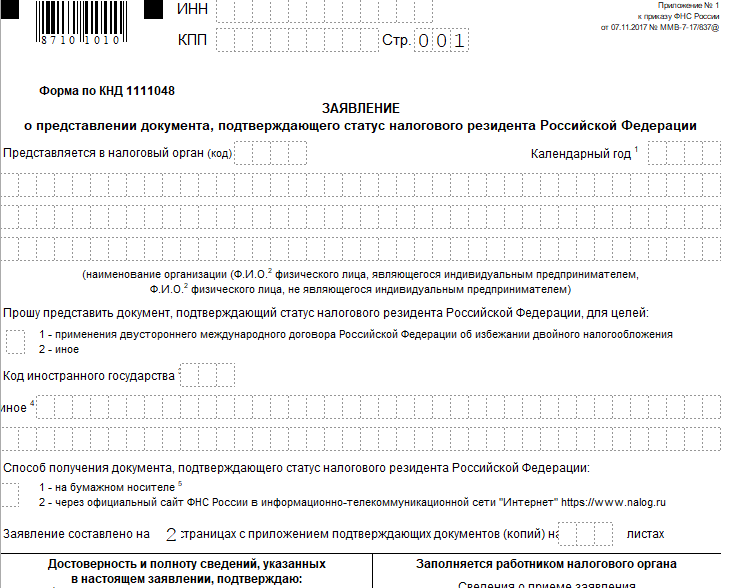

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/[email protected]

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Сертификат резидента рф для казахстана

В целях упорядочения процедуры подтверждения постоянного местопребывания (резидентства) в Российской Федерации приказываю: 1. Утвердить прилагаемый Порядок подтверждения постоянного местопребывания (резидентства) в Российской Федерации. 2. Признать утратившим силу Письмо Государственной налоговой службы Российской Федерации от 30.01.96 N ВГ-4-06/7н «О подтверждении постоянного местопребывания в Российской Федерации». 3. Руководителям управлений ФНС России по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и налогоплательщиков. 4. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Б.М. Короля.

1. Уполномоченный орган по подтверждению статуса налогового резидента Российской Федерации Федеральная налоговая служба Российской Федерации уполномочена Министерством финансов Российской Федерации подтверждать статус налогового резидента Российской Федерации для физических лиц (российских и иностранных), российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений (Конвенций) об избежании двойного налогообложения. 2. Форма выдачи подтверждения статуса налогового резидента Российской Федерации Подтверждение статуса налогового резидента Российской Федерации может оформляться: — в форме справки или — путем заверения соответствующей формы, установленной законодательством иностранного государства.

3. Порядок подтверждения статуса налогового резидента Российской Федерации 3.1. Справка, подтверждающая статус организации в качестве налогового резидента Российской Федерации, выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана. Справка имеет стандартную форму.

Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду. 3.2. Подтверждение статуса налогового резидента Российской Федерации осуществляется по принципу «одного окна» только Управлением международного сотрудничества и обмена информацией ФНС России.

Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в Управление по почте либо переданы непосредственно в экспедицию ФНС России. Срок официального подтверждения статуса налогового резидента Российской Федерации составляет 30 календарных дней со дня поступления всех необходимых документов в ФНС России.

В отношении российской организации документы, подтверждающие статус организации как налогового резидента Российской Федерации, направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе. Справочно.

В случае если фактический адрес российской организации не совпадает с адресом местонахождения, указанным в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме. 4. Перечень документов, необходимых для получения подтверждения о статусе налогового резидента Российской Федерации 4.1.

Для российских организаций: а) заявление на бланке организации с указанием: — календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации; — наименования иностранного государства, в налоговый орган которого представляется подтверждение; — перечня прилагаемых документов. Заявление должно быть подписано руководителем (главным бухгалтером) организации.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами; б) копии документов, обосновывающих получение доходов в иностранном государстве.

К таким документам относятся: — договор (контракт); — решение общего собрания акционеров о выплате дивидендов; — уставные документы (для целей освобождения средств, направленных организацией своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве). Копии указанных документов должны быть подписаны руководителем и заверены печатью организации.

Справочно. Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется.

Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее; в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения); г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя. Справочно.

В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее.

4.2. Для российских организаций в целях возврата налога на добавленную стоимость, включенного в стоимость услуг резидентами иностранных государств Европейского Союза: а) заявление на бланке организации с указанием: — наименования иностранного государства, входящего в Европейский Союз, в налоговый орган которого представляется подтверждение для осуществления возврата НДС; — перечня прилагаемых документов.

Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами; б) копия Устава организации, в том числе выписка, содержащая общие сведения об организации (ее название и адрес местонахождения юридического лица) и видах ее деятельности, осуществляемых в Российской Федерации, с переводом на английский язык; в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения); г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется.

Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее; д) копия договора (контракта) на оказание услуг по возврату НДС из иностранного государства. Справочно.

Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством Российской Федерации. 4.3.

Для российских и иностранных физических лиц: а) заявление в произвольной форме с указанием: — календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации; — наименования иностранного государства, в налоговый орган которого представляется подтверждение; — фамилии, имени, отчества заявителя и его адреса; — перечня прилагаемых документов и контактного телефона; б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся: — договор (контракт); — решение общего собрания акционеров о выплате дивидендов; — приглашение и др.

Справочно. В случае если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется.

Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее; в) копии всех страниц общегражданских российского и заграничного паспортов. Справочно.

Если физическим лицом для целей выдачи подтверждения копии указанных документов уже представлялись ранее и с момента поступления их в Управление не происходило изменений содержащихся в них сведений, повторного представления их не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копии упомянутых документов направлялись ранее; г) таблица расчета времени пребывания на территории Российской Федерации в произвольной форме; д) дополнительно для иностранных физических лиц копия документа о регистрации по месту пребывания в Российской Федерации.

Справочно. Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее Соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в Управление дополнительные документы, обосновывающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в календарном году.

Такими документами могут быть, например, справка с места работы в Российской Федерации, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.; е) дополнительно для индивидуальных предпринимателей копия Свидетельства о постановке на учет в налоговом органе физического лица, заверенная нотариально (не ранее чем за 3 месяца от даты обращения с заявлением о выдаче подтверждения), и копия Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей (ОГРНИП). Справочно.

Если индивидуальным предпринимателем для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее и с момента поступления ее в Управление не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ОГРНИП) направлялась ранее.

Почтовый адрес Управления международного сотрудничества и обмена информацией Федеральной налоговой службы: 127381, г. Москва, Неглинная ул., д. 23. Контактный телефон 913-0019. Приемная ФНС России расположена по адресу: г. Москва, Неглинная ул., д. 23, проезд: станция метро «Кузнецкий мост» или «Охотный ряд».

Часы работы: с понедельника по четверг — с 9.00 до 18.00, пятница — с 9.00 до 16.45, обед — с 12.30 до 13.15. Телефоны для получения информации о дате и входящем номере регистрации заявлений налогоплательщиков: 913-0237, 913-0246. Письмо Государственной налоговой службы от 30.01.96 N ВГ-4- 06/7н «О подтверждении постоянного местопребывания в Российской Федерации» признается утратившим силу.

Рекомендуем прочесть: Льготы ветеранов труда приморского края

Источник: mjjm.ru

Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

1. Налоговыми резидентами Российской Федерации в целях настоящего Кодекса признаются следующие организации:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

2. В целях подпункта 3 пункта 1 настоящей статьи местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

1) исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

Для целей настоящего подпункта регулярным осуществлением деятельности не признается осуществление деятельности в Российской Федерации в объеме существенно меньшем, чем в другом государстве (государствах);

2) главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Для целей настоящего подпункта руководящим управлением организацией признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

3. Осуществление следующей деятельности (как по отдельности, так и в совокупности) в Российской Федерации само по себе не признается осуществлением управления иностранной организацией в Российской Федерации:

1) подготовка и (или) принятие решений по вопросам, относящимся к компетенции общего собрания акционеров (участников) иностранной организации;

2) подготовка к проведению заседания совета директоров, а также иных коллегиальных органов управления иностранной организации, включая разработку повестки заседаний и проектов решений;

3) осуществление российской организацией или физическим лицом, признаваемым налоговым резидентом Российской Федерации, являющимися взаимозависимыми лицами иностранной организации, не осуществляющей деятельность в Российской Федерации, функций в рамках планирования деятельности такой иностранной организации и контроля за ее деятельностью.

К планированию деятельности иностранной организации и контролю за ее деятельностью в целях настоящего подпункта относятся, в частности, следующие функции, осуществляемые в отношении иностранной организации (организаций):

стратегическое планирование и бюджетирование;

подготовка и составление консолидированной финансовой и управленческой отчетности;

внутренний аудит и внутренний контроль;

подготовка и организация привлечения финансирования;

управление инвестиционными, финансовыми, производственными и иными рисками;

принятие (одобрение) стандартов, методик и (или) политик, действие которых распространяется на иностранные организации, взаимозависимым лицом которых является российская организация или физическое лицо, признаваемое налоговым резидентом Российской Федерации, выполняющие схожие функции или принадлежащие к отдельным операционным сегментам или бизнес-сегментам;

согласование решений, принимаемых иностранными организациями, в целях осуществления контроля за соответствием таких решений указанным в настоящем подпункте стандартам, методикам и (или) политикам.

Для целей определения состава и содержания функций по планированию деятельности иностранной организации и контролю за ее деятельностью налогоплательщик руководствуется положениями настоящего Кодекса, а также обязан руководствоваться положениями внутренних политик и локальных нормативных актов (при их наличии);

4) осуществление контроля (включая согласование решений, принимаемых иностранной организацией) за ходом геолого-разведочных работ и (или) работ по добыче полезных ископаемых, осуществляемых за пределами Российской Федерации иностранной организацией, не осуществляющей деятельность в Российской Федерации.

4. В целях настоящего Кодекса иностранной организацией, управление которой осуществляется за пределами Российской Федерации, в частности признается иностранная организация, если ее деятельность осуществляется с использованием ее собственного квалифицированного персонала и активов в государстве (на территории) ее постоянного местонахождения, с которым имеется международный договор Российской Федерации по вопросам налогообложения, и (или) в иностранном государстве (на территории) нахождения ее обособленных подразделений, с которым имеется международный договор Российской Федерации по вопросам налогообложения. При этом иностранная организация представляет документальное подтверждение выполнения указанных в настоящем пункте условий.

5. В случае, если в отношении иностранной организации выполняются условия, установленные подпунктом 1 или 2 пункта 2 настоящей статьи, и такой организацией представлены документы, подтверждающие выполнение таких же условий в отношении какого-либо из иностранных государств, Российская Федерация признается местом управления этой иностранной организацией, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) ведение бухгалтерского или управленческого учета организации (за исключением действий по подготовке и составлению консолидированной финансовой и управленческой отчетности, а также анализу деятельности иностранной организации) осуществляется в Российской Федерации;

2) ведение делопроизводства организации осуществляется в Российской Федерации;

3) оперативное управление персоналом организации осуществляется в Российской Федерации.

6. Вне зависимости от выполнения в отношении иностранной организации условий, предусмотренных пунктами 2 — 5 настоящей статьи, эта иностранная организация признается налоговым резидентом Российской Федерации исключительно в порядке, предусмотренном пунктом 8 настоящей статьи, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) иностранная организация участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска при одновременном соблюдении следующих условий:

иностранная организация является стороной таких соглашений (контрактов) либо создание иностранной организации предусмотрено этими соглашениями (контрактами) и она осуществляет деятельность по добыче полезных ископаемых исключительно на основании и в соответствии с условиями указанных соглашений (контрактов);

такие соглашения (контракты) заключены с иностранным государством (территорией), правительством соответствующего государства (территории) или с уполномоченными этим правительством институтами (органами государственной власти, государственными компаниями) либо деятельность в рамках таких соглашений (контрактов) осуществляется на основании лицензии на пользование участком недр (иного аналогичного разрешения, выданного уполномоченным органом такого государства);

доля доходов, полученных от участия в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации формируется финансовая отчетность за финансовый год, составляет не менее 90 процентов общей суммы доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют;

2) иностранная организация признается в соответствии с частью первой настоящего Кодекса активной иностранной холдинговой компанией или активной иностранной субхолдинговой компанией;

3) иностранная организация является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

4) иностранная организация осуществляет деятельность по предоставлению в аренду или субаренду морских судов, судов смешанного (река — море) плавания, воздушных судов и (или) деятельность по международным перевозкам грузов, пассажиров и их багажа и оказанию иных связанных с осуществлением указанных перевозок услуг, при этом доля доходов от таких видов деятельности в общей сумме доходов за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 80 процентов в общей сумме доходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

7. Налоговыми резидентами Российской Федерации не признаются иностранные организации, отвечающие одновременно всем следующим условиям:

1) иностранная организация является эмитентом обращающихся облигаций или организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

2) в отношении обращающихся облигаций, указанных в подпункте 1 настоящего пункта, соблюдаются требования, установленные подпунктом 1 пункта 2.1 статьи 310 настоящего Кодекса;

3) иностранные организации, указанные в подпункте 1 настоящего пункта, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения;

4) обращающиеся облигации, указанные в подпункте 1 настоящего пункта, связаны с возникновением долговых обязательств российских или иностранных организаций перед иностранными организациями, указанными в подпункте 1 настоящего пункта, что подтверждается хотя бы одним из следующих документов:

договором, которым оформлено соответствующее долговое обязательство;

условиями выпуска соответствующих обращающихся облигаций;

проспектом эмиссии соответствующих обращающихся облигаций;

5) доля процентных расходов по обращающимся облигациям, указанным в подпунктах 1 и 2 настоящего пункта, осуществленных за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в общей сумме расходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

8. Если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения, а также настоящей статьей, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

При этом указанная организация обязана обеспечить в обособленном подразделении на территории Российской Федерации наличие документов, служащих основанием для исчисления и уплаты соответствующих налогов.

Для целей исчисления налога на прибыль организаций в соответствии с настоящей главой и налога на доходы физических лиц в соответствии с главой 23 настоящего Кодекса иностранная организация вправе самостоятельно признать себя налоговым резидентом Российской Федерации по своему выбору с 1 января календарного года, в котором представлено заявление о признании себя налоговым резидентом Российской Федерации, либо с момента представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации.

Иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации, вправе отказаться от статуса налогового резидента Российской Федерации на основании заявления, представляемого в налоговый орган, после проверки налоговым органом оснований для утраты статуса налогового резидента Российской Федерации.

В случае, если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации, при соблюдении иностранной организацией положений настоящего Кодекса и иных нормативных правовых актов Российской Федерации в отношении налоговых резидентов Российской Федерации указанная иностранная организация не признается контролируемой иностранной компанией на основании статьи 25.13 настоящего Кодекса.

Заявление указанной в настоящем пункте иностранной организации о признании себя налоговым резидентом Российской Федерации (об отказе от статуса налогового резидента Российской Федерации) представляется в налоговый орган по месту нахождения обособленного подразделения этой организации (при наличии нескольких обособленных подразделений — в налоговый орган по месту нахождения одного из них по выбору налогоплательщика) по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Положения настоящего пункта в части самостоятельного признания иностранной организацией себя налоговым резидентом Российской Федерации (самостоятельного отказа от статуса налогового резидента Российской Федерации) не препятствуют признанию такой организации налоговым резидентом Российской Федерации налоговыми органами при соблюдении иных условий, установленных настоящей статьей (за исключением иностранных организаций, указанных в пункте 6 настоящей статьи).

9. Признание управляющего лица иностранного инвестиционного фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации, а равно факт осуществления таким управляющим лицом деятельности по управлению активами такого фонда (иной формы осуществления коллективных инвестиций) на территории Российской Федерации сами по себе не являются основаниями для признания этого фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации.

10. Не может рассматриваться в качестве руководящего управления иностранным инвестиционным фондом (паевым инвестиционным фондом) или иностранными организациями, в капитале которых прямо или косвенно участвует такой фонд, осуществление на территории Российской Федерации его управляющим лицом или нанятыми им лицами, их сотрудниками или представителями функций, указанных в пункте 3 настоящей статьи, в отношении российских и иностранных организаций, в капитале которых прямо или косвенно участвует такой фонд, а также иной деятельности, непосредственно связанной с реализацией указанных функций.

Источник: legalacts.ru

Как получить справку о резидентстве юридического лица РФ?

![]()

![]()

Справка о резидентстве или сертификат налогового резидента, или — это документ, который официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством.

Справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в случае, если его поставщик – резидент РФ.

Общая информация

В соответствии с положениями статьи 246.2 Налогового кодекса Российской Федерации налоговыми резидентами Российской Федерации признаются следующие организации:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения;

- иностранные организации, имеющие постоянное местонахождение в иностранном государстве и осуществляющие деятельность в Российской Федерации через обособленное подразделение, самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Выдачу документов, подтверждающих статус налогового резидента Российской Федерации, осуществляет Межрегиональная инспекция ФНС России по централизованной обработке данных (далее – МИ ФНС России по ЦОД).

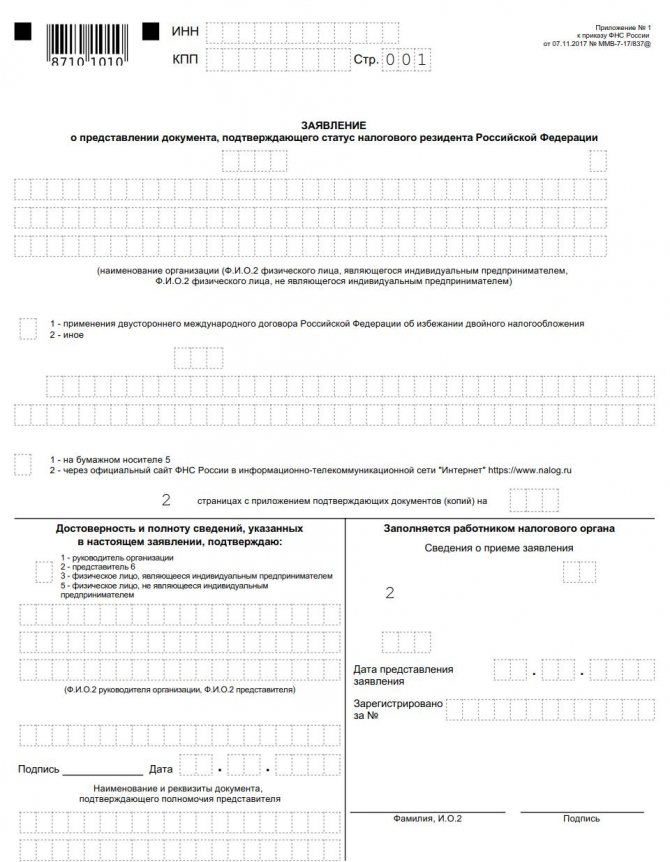

Для получения документа, подтверждающего статус налогового резидента Российской Федерации необходимо заполнить и направить заявление о представлении документа, подтверждающего статус налогового резидента.

ЗАЯВЛЕНИЕ О ПРЕДСТАВЛЕНИИ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО СТАТУС НАЛОГОВОГО РЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с Приказом заявление представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1 Приказа:

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации. К таким документам относятся, в том числе:

- договор (контракт); копии платежных поручений или кассовые чеки, бухгалтерские справки или первичные документы;

- копии упредительных документов (для целей освобождения средств, направленных юридическим лицом своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве);

- решение общего собрания акционеров о выплате дивидендов или иные документы, подтверждающие выплату дивидендов.

По желанию заявителя также к заявлению может быть приложен перечень и опись прилагаемых документов.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

ПОРЯДОК ВЫДАЧИ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО СТАТУС НАЛОГОВОГО РЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Документ, подтверждающий статус налогового резидента Российской Федерации, по желанию заявителя может быть направлен:

- через интерактивный сервис ФНС России

- по почте по адресу, указанному в заявлении о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год в соответствии с тем календарным годом, который указан в заявлении.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за один календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет:

- 10 календарных дней в случае подачи заявления в электронной форме через интерактивный сервис.

- 20 календарных дней в случае подачи заявления лично или по почте.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Кому именно нужно предоставлять этот сертификат?

Иностранная организация должна предоставить сертификат налоговому агенту, выплачивающему доход (п. 1 ст. 312 НК РФ). Это подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения.

Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства. Таким образом, НК РФ возлагает обязанность по представлению сертификатов на иностранных налогоплательщиков.

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

В течение какого времени нужно предоставлять сертификат?

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам.

Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке, установленной НК РФ, а не соглашением.

Если в сертификате не указан период, в отношении которого подтверждается постоянное местопребывание, то, как следует из большинства разъяснений Минфина России, им признается календарный год, в котором указанный документ был выдан (письмо Минфина России от 12 апреля 2012 г. № 03-08-05/1, письмо Минфина России от 1 апреля 2009 г. № 03-08-05, письмо Минфина России от 9 октября 2008 г. № 03-08-05/1). Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Из п. 2 письма Минфина России от 15 июля 2015 г. № 03-08-13/40642 следует, что положения ст. 312 НК РФ не устанавливают ограничений периода действия подтверждений: согласно п. 1 ст. 312 НК РФ необходимо только, чтобы указанный документ был представлен до даты выплаты дохода. Большинство судов придерживаются такой же позиции (например, определение ВС РФ от 23 сентября 2014 г. по делу № 305-ЭС14-1210, А40-14698/13 (определением ВС РФ от 12 января 2015 г. № 8231-ПЭК14 отказано в передаче надзорной жалобы для рассмотрения в судебном заседании Президиума ВС РФ).

Если за период, прошедший с момента выдачи указанного документа, постоянное местонахождение иностранной организации изменится, то ответственность за правильность исчисления и удержания налога будет нести налоговый агент (письмо Минфина России от 14 апреля 2014 г. № 03-08-РЗ/16905, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). В связи с этим во избежание налоговых исков необходимо получать сертификаты резидентства от иностранных контрагентов ежегодно.

Кем должен заверяться сертификат резидентства иностранного подрядчика, и в какой форме?

Сертификат резидентства должен быть заверен компетентным органом соответствующего иностранного государства. Согласно положениям договоров об избежании двойного налогообложения к числу таких компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств (постановление Президиума ВАС РФ от 28 декабря 2010 г. № 9999/10).

Кодекс не устанавливает обязательной формы подтверждения (п. 1 ст. 312 НК РФ). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных.

Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

Необходимо наличие апостиля (штампа, подтверждающего подлинность подписей) на сертификате или консульской легализации, если в отношениях между РФ и данным иностранным государством не существует договоренности о принятии документов вышеупомянутых требований.

Так как в абсолютном большинстве случаев сертификаты резидентства составлены на иностранном языке, налоговому агенту представляется также его перевод (п. 1 ст. 312 НК РФ).

Как подтвердить статус

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Когда стандартная форма не подходит

Но компания может столкнуться с тем, что контролирующие органы за границей руководствуются своим порядком оформления документов. Этот вопрос желательно уточнить заранее и получить именно ту справку, которая будет нужна.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Какие штрафы возможны, если сертификат не предоставлен?

Законом ответственность за непредоставление сертификата не предусмотрена, отсюда можно сделать вывод, что ее можно установить соглашением сторон в самом договоре с контрагентом.

Кем регулируется сумма оплаты, которую мы переводим нерезиденту за оказанные услуги, при условии непредоставления сертификата банком или плательщиком?

Сумма оплаты регулируется плательщиком в рамках соответствующего договора.

Какие штрафы могут быть наложены на российскую компанию, если сертификат нерезидента не будет предоставлен иностранной компанией, при этом российская компания не удержит налог?

В случае неуплаты налога, подлежащего уплате, сумма налога может быть взыскана в принудительном порядке с включением суммы пени

Источник: ospravke.ru