В любом бизнесе крайне важно рассчитать тот момент, когда фирма, наконец, выйдет из зоны убытков «в ноль», и, впоследствии начнет станет прибыльной. Для такого важного расчета и служит так называемая точка безубыточности (ТБУ) или, как ее еще называют – порог рентабельности. ТБУ иллюстрирует эффективность того или иного инвестиционного проекта.

Нахождение порога рентабельности называют также CVP-анализом (CVP — затраты, объем, прибыль). Данный анализ имеет очень важное значение, поскольку каждый инвестор желает знать, когда его проект окупится, а также насколько чувствителен его проект к изменениям уровня выручки, цен на рынке, к росту затрат и т. д. Рациональному инвестору необходимо при-нять решение, имеет ли экономический смысл инвестирование в тот или иной проект. Расчет ТБУ (CVP-анализ) в данном случае, без преувеличения, играет ключевую роль.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

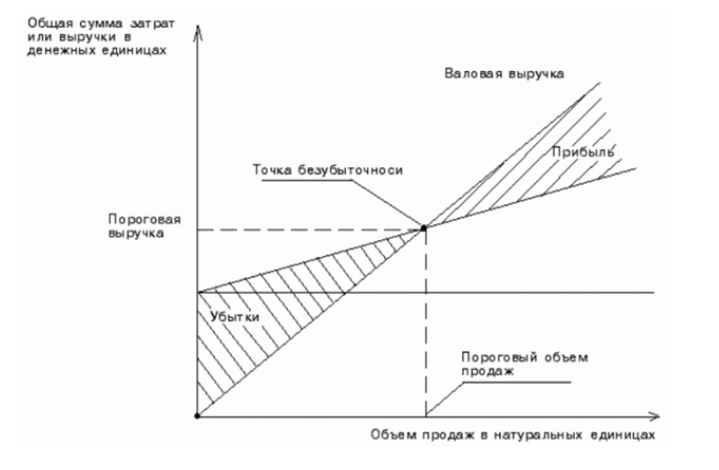

Порог рентабельности, или точка безубыточности, представляет собой выручку в таком размере, когда обеспечивается полное покрытие всех из-держек при прибыли, равной нулю. В точке безубыточности выручка может меняться, что влечет за собой возникновение прибыли или убытка (рис. 1).

Точка безубыточности бизнеса — Как найти?

Определение 1

Таким образом, точка безубыточности (англ. – break-evenpoint) представляет собой тот объем продаж, при котором прибыль, которая представляет собой разницу между доходами (total revenue, TR) и расходами (totalcost, TC), станет равна нулю (то есть, как еще говорят: предприниматель «выйдет в ноль»).

Точку безубыточности измеряют в натуральном или денежном выражении.

Рисунок 1. Графическая интерпретация точки безубыточности (порога рентабельности)

«Точка безубыточности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Простыми словами, показатель точки безубыточности дает возмож-ность определить, сколько товаров и услуг необходимо продать, для того, чтобы сработать в ноль. Следовательно, именно в точке безубыточности доходы предпринимателя покроют его расходы.

Если порог рентабельности превышен, то тогда предприятие получает прибыль, если же ТБУ не достигнута, то это означает, что фирма несет убытки.

Значение точки безубыточности крайне важно для определения степени финансовой стабильности (устойчивости) фирмы. Так, к примеру, если значение ТБУ проявляет тенденцию к росту, то это может свидетельствовать о проблемах, которые связаны с получением прибыли. Помимо этого, порог рентабельности может меняться при расширении масштабов деятельности предприятия. Это, в первую очередь, может быть обусловлено ростом товарооборота, расширением рынка сбыта и налаживанием сети продаж, колебаниями цен, изменениями в налоговом законодательстве, изменениями во вкусах и предпочтениях потребителей, а также многими другими факторами.

Пример расчета точки безубыточности разными методами

В целом, расчет ТБУ фирмы позволяет сделать следующее:

- определить, стоит ли инвестировать в данный проект средства (при учете того, что он окупится при следующем определенном объеме продаж);

- рассчитать значение изменений цены товара и объема продаж (или, другими словами, насколько необходимо изменить объем продаж/производства, в случае если цена на данный товар изменится и наоборот);

- точка безубыточности тесно связана с таким важнейшим понятием, как запас финансовой прочности; определение последнего дает возможность выяснить то, насколько может быть снижена выручка, чтобы при этом не оказаться в зоне убытков.

Модель безубыточности базируется на ряде следующих исходных допущений:

- поведение выручки и затрат можно описать линейной функцией с одной переменной;

- цены и переменные затраты остаются неизменными на протяжении всего планового периода;

- поведение переменных и постоянных затрат может быть точно измерено;

- структура продукции остается неизменной на протяжении всего планируемого периода;

- на конец анализируемого периода у фирмы не остается запасов готовой продукции (либо объемы запасов настолько несущественны, что ими можно пренебречь), то есть, объем продаж (выручка) соответствует объему производства.

Определить порог рентабельности возможно двумя способами: аналитическим и графическим.

При аналитическом способе вычисления данного показателя следует придерживаться следующей формулы:

- Порог рентабельности = Зпост/Коэф вал.маржи (1) где Зпост — постоянный затраты; Коэф вал. Маржи — коэффициент валовой маржи.

- Вал. Маржа = В – Зпер (2) где В — выручка, Зпер — переменные затраты.

- Коэф вал. маржи = Вал. маржа / В (3)

С помощью графика порог рентабельности находят так: на оси $OY$ нужно отметить постоянные затраты. Далее проводится линия постоянных затрат, которая параллельна оси $OX$.

На оси $OX$ – объем продаж. Выбирается любая точка на оси $OX$. Для выбранного объема продаж рассчитывается величина постоянных и перемен-ных затрат. Далее строится прямая, удовлетворяющая установленному значению.

Далее отмечается точку объема продаж на оси $OX$. Для данного значения необходимо найти сумму выручки, а также построить прямую по этим значениям.

На графике порогом рентабельности (точкой безубыточности) и будет являться точка при пересечении прямых.

Порог рентабельности показывает при каком значении выручки и совокупных затрат прибыль у предприятия отсутствует и равняется нулю.

Приведем пример нахождения точки безубыточности:

Постоянные расходы $2700$ тыс. руб. Цена одной тонны продукции $1400$ руб. Переменные затраты $680$ руб. за тонну. Общая себестоимость $4500$ тыс. руб. Определить порог рентабельности (точку безубыточности).

Решение

ТБУ (в натуральном выражении) = Сумма пост. расходов/ (Цена $1$ тонны — Переменные затраты на $1$ тонну) $2700$ / $(1400-680)$ = $3,75$ (т)

ТБУ (в денежном выражении) = ТБУ (тонн)×$1$ тонны продукции

$3,75×1400 руб. = 5250$ руб.

Ответ: ТБУ составляет $3,75$ тонны или $5250$ руб.

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестици-онного проекта для принятия решений на стратегическом уровне.

Источник: spravochnick.ru

Точка безубыточности и запас финансовой прочности: расчет по методике CVP-анализа

21 июня 2021

Точка безубыточности и запас финансовой прочности: расчет по методике CVP-анализа

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Как узнать, сколько товаров продать, чтобы покрыть расходы периода? Как найти величину дохода, обеспечивающего плановое значение прибыли? Как посчитать максимальное снижение выручки, при котором бизнес все же останется в плюсе? Для ответа на такие вопросы проведите CVP-анализ.

В статье рассказываем о двух показателях из его методики – точке безубыточности и запасе финансовой прочности. Показываем на примерах, делимся Excel-расчетчиком.

CVP-анализ: что это и когда пригодится

CVP – это сокращение от английской фразы «Costs – Volume – Profit». Русские варианты названий у методики такие:

- Затраты – Объем – Прибыль;

- операционный или маржинальный анализ.

Смысл сводится к следующему:

- разделить расходы предприятия на постоянные и переменные. Последние определяются в разрезе номенклатурных позиций;

- воспользоваться формульной зависимостью между прибылью, выручкой и тратами. Усложнить ее через введение цены и количества продаж;

- посчитать показатели, которые пригодятся для выстраивания ценовой и ассортиментной политики, а также для управления расходами.

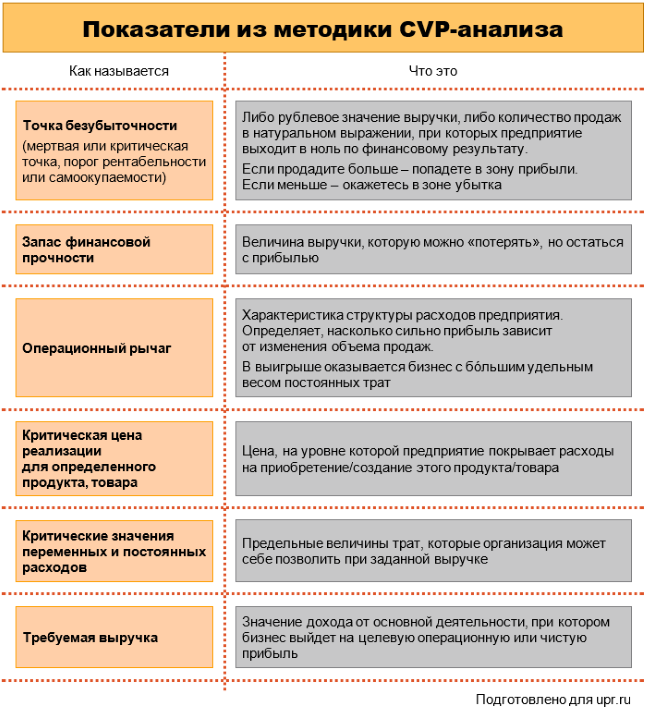

Смотрите на схеме, что вычисляется в рамках CVP-анализа.

Рисунок 1. Основы CVP-анализа: что можно узнать с его помощью

Точка безубыточности (ТБ): формула и график

Есть два способа определения ТБ: расчетный и графический. Давайте их рассмотрим.

ТБ по формуле. Чтобы понять, почему ТБ считается так, а не иначе, выведем формульную зависимость сами. Так проследим, откуда в расчетной схеме конкретные показатели.

Вот простая формула для вычисления операционной прибыли (П) – именно она, а не чистый финансовый результат лежит в основе CVP-методики:

где Д – доходы от обычных видов деятельности (выручка);

Р – расходы от обычных видов деятельности (себестоимость продаж, коммерческие и управленческие траты).

Предположим, что расчет ведется для конкретной номенклатурной позиции, а не для предприятия в целом. Тогда Д превратим в произведение цены и количества продаж. Р разложим на сумму постоянных и переменных расходов. Причем последние определяются на единицу продукта, значит, их общую величину вычислим через умножение удельных переменных трат на объем реализованного. Выйдет так:

П = Цед. × К – ПерРед. × К – ПостР

где Цед. – продажная цена единицы продукта, товара, работы, услуги;

К – количество продаж в штуках;

ПерРед. – переменные расходы на единицу продукта, товара, работы, услуги;

ПостР – постоянные расходы на данную номенклатурную позицию в целом.

Точка безубыточности проекта: сущность, формулы, примеры

Инвестиции

Большое значение имеет вопрос определения точки критического объема производства (точки безубыточности), после достижения, которой предприятие начинает получать прибыль. Другими словами, точка безубыточности – это точка, в которой у предприятия или инвестиционного проекта нет прибыли и нет убытков.

Еще до начала осуществления инвестиционной деятельности, то есть вложения инвестиций, важно определить какой объем продукции надо продать или какой объем услуг оказать, для того чтобы окупать текущие затраты.

Что такое точка безубыточности?

Точку безубыточности еще называют критическим объемом производства, порогом безубыточности или порогом рентабельности.

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) – это объем реализации, при котором предприятие не несет убытков, но и не получает прибыль.

В основе модели безубыточности лежит система определения себестоимости Direct Costing. В этой системе происходит расчет усеченной себестоимости, а также определение маржинальной прибыли (маржи).

Для определения критического объема (точки безубыточности) необходимо на одном графике построить график валовой выручки (TR – Total Result) и общих затрат (TC – Total Cost).

Расчет показателей NV, PI, PP, NPV, DPI, DPP, IRR в Excel за 5 минут Расчет показателей NV, PI, PP, NPV, DPI, DPP, IRR в Excel за 5 минут |  Финансовая модель (бизнес-план) открытия кофейни Финансовая модель (бизнес-план) открытия кофейни |

Анализ безубыточности: расчет критического объема и запаса прочности Анализ безубыточности: расчет критического объема и запаса прочности |  Финансовая модель (бизнес-план) открытия цветочного магазина Финансовая модель (бизнес-план) открытия цветочного магазина |

Точка безубыточности: постоянные, переменные и общие затраты

Как уже сказано выше, для того чтобы воспользоваться формулой безубыточности (критического объема) необходимо правильно разделить все затраты текущего периода на постоянные и переменные.

В противном случае результаты расчета точки безубыточности будут не верны.

Постоянные затраты – это те затраты, которые не меняются при изменении объемов производства и реализации.

Переменные затраты – это те затраты, которые изменяются при изменении объемов производства и реализации.

Стоит отметить, что данные затраты еще называют условно-постоянными. Дело в том, что в долгосрочном периоде они однозначно могут меняться. Например, предприниматель может решить расширить сеть своих магазинов и для этого понадобится аренда дополнительных помещений.

Соответственно, можно услышать понятие – условно-переменные затраты.

Рассмотрим на примере, что можно отнести к тем или иным затратам.

| Постоянные затраты | Переменные затраты |

| Аренда | Сырье и материалы |

| Заработная плата по повременной системе оплаты труда, включая взносы во внебюджетные фонды | Заработная плата “сдельщиков”, надбавки, зависящие от объема, включая взносы во внебюджетные фонды |

| Амортизация | Комиссионные расходы |

| и т.д. | и т.д. |

Рассмотрим, как выглядят общие постоянные (FC – Fixed Cost) и переменные затраты (VC – Variable Cost) в зависимости от изменения объема.

Если рассматривать постоянные и переменные затраты на единицу продукции, то следует заметить что их графики принципиально меняются.

Зная постоянные и переменные затраты, всегда можно рассчитать общие затраты (TC – Total Cost) и средние общие затраты (ATC – Average Total Cost):

Графически общие затраты будут выглядеть следующим образом:

Маржинальная прибыль и система директ-костинг

Многие задаются вопросом, связанным с тем, как рассчитать точку безубыточности.

В системе Direct Costing себестоимость каждого вида продукции (услуги) определяется в разрезе только переменных затрат. Постоянные затраты общей суммой относятся на финансовый результат.

Данная система используется для целей управленческого учета. Ведь она имеет большое преимущество. Система директ-костинг, за счет того что постоянные затраты не распределяются по видам продукции, показывает какой из видов продукции более выгоден для предприятия. Анализ проводится на основе анализа маржинальной прибыли.

Для сравнения, в системе общей калькуляции затрат постоянная часть делится пропорционально выбранной базе для расчетов. Это может быть, например, объем выпуска, прямые затраты, заработная плата рабочих и т.д.

где М1 – маржинальная прибыль на единицу продукции (маржа на единицу продукции), p – цена; AVC – средние переменные затраты;

где М – валовая маржинальная прибыль (валовая маржа); TR – это валовая выручка, VC – это общие переменные затраты.

График модели точки безубыточности

Графически модель безубыточности и маржинальную прибыль можно изобразить следующим образом:

Формулы расчета точки безубыточности

Как найти точку безубыточности?

Анализ безубыточности основывается на равенстве выручки и текущих затрат, а также на разделении всех затрат на переменные и постоянные. Следовательно, формула расчета точки безубыточности будет следующая:

где TR – это валовая выручка, TC – это общие затраты.

Это равенство можно записать в другом виде:

где p – цена; Q – объем продаж; AVC – средние переменные издержки; FC – общие постоянные издержки.

Преобразуя данную формулу, получаем расчет точки критического объема производства в натуральном выражении:

Тогда точка безубыточности в стоимостном выражении:

Основной смысл точки критического объема производства – механизм контроля, помощь при принятии решений относительно величины риска, цены, прибыли и связи между постоянными и переменными издержками.

Правильное нахождение точки безубыточности зависит от:

- адекватного определения параметров модели, т.е. постоянных затрат (FC), средних переменных затрат (AVC), цены и объема реализации;

- грамотного распределения затрат на постоянные и переменные.

Если в результате расчета получилось дробное значение критического объема производства, то необходимо это значение округлять до целой величины вверх. Например, если в результате расчетов получилось, что предприниматель должен продать 100,2 платьев, необходимо ответ округлить до 101 платья. Это и понятно, ведь при продаже 100 единиц товара, окупаемость еще не будет достигнута. Таким образом, правило округления из математики здесь не работает.

Не смотря на то, что точка безубыточности еще называется критический объем производства, необходимо помнить, что для достижения безубыточности предприятие должно не только произвести продукцию, но и продать.

Примеры расчета точки безубыточности

Пример 1. Расчет критического объема

Текущий объем реализации турфирмы составил 145 путевок при среднем чеке 25000 руб.; переменные издержки на единицу продукции – 14200 руб.; общие постоянные издержки за год – 1024000 тыс. руб. Необходимо определить, при каком объеме производства предприятие работает без прибыли и убытка.

путевок.

Следовательно, фирма будет получать прибыль при продаже больше 95 путевок. Или другими словами критический объем продаж равен 95 путевок.

Пример 2. Точка безубыточности и запас прочности

На основе примера 1, найти запас прочности инвестиционного проекта в стоимостном и натуральном выражении.

Запас прочности путевок.

Запас прочности рублей.

Пример 3. Построение графика безубыточности

Рассмотрим графическое изображение точки безубыточности на основе предыдущего примера.

Таким образом, модель определения точки безубыточности (критического объема, порога безубыточности, порога рентабельности), позволяет решить несколько задач. Во-первых, найти объем, при котором предприятие или проект не получает прибыль, но и не несет убытков. Во-вторых, найти запас прочности проекта. В-третьих, оценить потенциальные риски.

Модель расчета тоски безубыточности (критического объема производства) – это простейший способ анализа рисков проекта.

Рассчитать точку безубыточности можете по ссылке

Если Вы хотите быстро построить график безубыточности или затрудняетесь это сделать, можете получить автоматизированную модель расчета в виде Excel файла.

Жмите на кнопку

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

инвестиционном анализе :

Татьяна Худякова

автор проекта, доктор экономических наук, доцент и просто фанатка экономики и инвестиций

Источник: investolymp.ru