Как указал налоговый орган, денежные средства в размере 31 330 руб. в виде финансовой помощи учредителей поступили на расчетный счет, еще 3 897,45 руб. поступили от учредителей в виде займа в кассу организации (стр.2 оспариваемого решения). При этом налоговый орган начислил к уплате налог по УСН за 2010 год со всей полученной суммы (35 227,45 руб.), сумма доначисленного налога составила 2 113,65 руб. В 2011 году от учредителей налогоплательщику поступили денежные средства в сумме 2 177 601,11 руб. Как указал налоговый орган, денежные средства в размере 1 896 000 руб. в виде финансовой помощи учредителей поступили на расчетный счет, еще 281 601,11 руб. поступили от учредителей в виде займа в кассу организации (стр.9 оспариваемого решения). Налоговым органом налог по УСН за 2011 год начислен со всей полученной налогоплательщиком суммы (1 896 000 руб.), доначислен налог в сумме 113 760 руб. В 2012 году от учредителя налогоплательщика поступили денежные средства

Марат Михайлович. В период подписания договора комиссии № ЮКС 287-07/11 от 04.07.2011 и договора займа №1ПБ-МГ от 01.08.2011, заключенных ООО «Магеллан» с ООО «Победа», учредителем и руководителем ООО «Победа» являлась Топоева М.А. (размер вклада — 75.000,0 руб.), а руководителем и учредителем ООО «Магеллан» являлся Карачаков М.М. ООО «Победа» на момент создания и государственной регистрации располагалось и было зарегистрировано по адресу: Республика Хакасия, г. Абакан, ул. Советская, 209. Кроме того, как следует из материалов проверки, именно Топоева М.А., спустя почти год смомента перечисления денежных средств в счет реализованной продукции, внесла изменения вназначение платежа одним днем — 16.05.2012, по платежным поручениям ООО «ВСК-Гермес» и ООО «Победа», что повлияло на экономические результаты ООО «Магеллан», так как в силу статьи 346.15 и пункта 1 статьи 251 НК РФ получение заемных денежных средств не является доходом в целях исчисления ЕН (УСН ). При таких обстоятельствах правильным является вывод налогового органа о том, что в соответствии

Как учредителю занять у компании? / Почему наличие процентов в договоре важно?

здание по адресу: ЕАО, г. Биробиджан, ул. Косникова, д. 45в строилось для ведения деятельности по переработке древесины, в связи с чем, доход, полученный предпринимателем от реализации указанного имущества, неправомерно не включен ею в состав доходов по УСН. Налоговый орган полагает, что договоры займа от 01.05.2011, заключенные между ИП Абрамовой Е.В. и ООО «Полосатый слон», учредителем которого являлся супруг предпринимателя, а также договоры аренды между теми же лицами заключались с целью занижения доходов ИП Абрамовой Е.В. До рассмотрения спора по существу, в судебном заседании 29.09.2015 предприниматель уточнила заявленные требования и просила признать недействительным решение инспекции в части доначисления 970 565 рублей налогов, из которых 803 006 рублей – УСН , 167 559 рублей – налог на имущество физических лиц, а также начисления пеней и штрафов на доначисленные суммы налогов по основаниям, указанным в заявлении. В судебном заседании представитель предпринимателя уточнила заявленные требования и просила признать недействительным решение инспекции в части доначисления

Упрощенка в 1С 8.3 самостоятельно. Займ от учредителя

деятельности ООО «Актив» и ООО «Игра» с целью установления выгодных условий для ООО «РОСЛОТЦЕНТР». Учитывая установленную зависимость между ООО «РОСЛОТЦЕНТР», ООО «НФЛ и СП», ООО «Кедр» (ООО «Импульс») и предоставление займа организациями ООО «НФЛ и СП», ООО «Кедр» (ООО «Импульс») в размере 6 200 тыс. руб. Пяткову Е. В., которые в последующем конвертированы в иностранную валюту (согласно выписки по расчетном счету Пяткова Е. В.), свидетельствует о выводе денежных средств из оборота ООО «РОСЛОТЦЕНТР» для использования в целях учредителя без уплаты соответствующих налогов, что является необоснованной налоговой выгодой. Кроме этого из материалов проверки следует, что Общественный Фонд «Содействия развитию социально значимых объектов» Алтайского края является предприятием «мигрантом», зарегистрирован по адресу «массовой» регистрации. Предприятие применяет упрощенную систему налогообложения (далее — УСН ). По данным налогового органа последняя отчетность представлена Фондом за 2012 г. — это налоговая декларация по УСН, что подтверждается письмом ИФНС России по Железнодорожному району г. Новосибирска исх. №

деятельности за 2009 год и выплачены дивиденды в сумме 839 300 руб. Таким образом, за 2008-2010гг. ООО «ГрадСтрой» предоставил ООО «ГРАД-СТРОЙ», Аверину А.Н. займов с учетов возвратов на сумму 4506062 руб.

Учитывая то, что по бухгалтерским регистрам чистая прибыль Общества составила на 31.12.10 6545306,28 руб., следует вывод, что Общество всю свою полученную прибыль направило взаимозависимому предприятию ООО «ГРАД-СТРОЙ» и учредителю Аверину А.Н. в виде денежных займов. Аверину А.Н. в 2010-2011гг. в ООО «ГРАД-СТРОЙ» также были начислены (по результатам деятельности Общества за 2009-2010 года) и выплачены дивиденды в размере 4609890 руб.

Выплата дивидендов была произведена единственному участнику ООО «ГРАД-СТРОЙ» — Аверину Артуру Няминовичу – наличными из кассы предприятия по расходным кассовым ордерам в размере 4195000 руб. (л.д. 5-6 том 19, л.д. 70-72 том 20). ООО «ГрадСтрой» применяет УСН с объектом налогообложения «доходы» ставка налога 6 % (пункт 1 статьи 346.14 Налогового кодекса Российской Федерации). Следовательно, при исчислении налога, уплачиваемого в связи

01-2015 от 01.01.2015 (дополнительные соглашения к договорам займа от 20.01.2005 №14/05 на сумму 67 000 000 руб.) и №02-2015 от 01.01.2016 (к договору от 07.04.2006 №4221 на сумму 71 500 000 руб.). Перечисления денежных средств с расчетного счета ООО «Уникс» на его личные счета действительно имели место.

Но, утверждения ответчиков, что полученный в 2016 им доход с разницей в 110 062 000 руб. есть доход без уплаты НДФЛ, ошибочен. Сумма дохода с разницей в 110 062 000 руб. является возвратом его собственных средств как учредителю, заимодателю. В рамках проведения выездной налоговой проверки Межрайонной ИФНС России №8 по Кемеровской области было направлено требование №20581 от 06.09.2017, на ИП, о предоставлении документов, в том числе и договор займа, касающихся финансово-хозяйственной деятельности за проверяемый период для проведения мероприятий налогового контроля. Требуемые у ИП документы ответчику не представлены, ввиду отсутствия необходимости их ведения ИП (деятельность по УСН , ЕНВД). У него как у физического

средств от других источников не было; о поступлении заемных средств от гражданки ФИО12 и их возврате за период с 01.01.2012 года по 30.10.2017 года в разрезе договоров займа; о направлениях использования денежных средств, поступивших от ФИО12 за период с 01.01.2012 года по 30.10.2017 года по договорам займа; о начислениях и выплате дивидендов учредителям Потерпевший №1, Козинскому Н.Н., а также ФИО12 в период с 01.01.2012 года по 30.10.2017 года ( ); — постановлением о признании и приобщении к уголовному делу вещественных доказательств, согласно которому признан и приобщен к уголовному делу в качестве вещественного доказательства компакт диск, на котором находится бухгалтерская программа 1С-Предприятие редакции 7.7./ УСН / ( ); — протоколом осмотра документов, согласно которому осмотрена выписка — движение денежных средств, полученных от по договорам займа по лицевому счету № в Козинского Н.Н. за период с 12.12.2013 по 29.05.2017, из которой следует, что договор займа №

Источник: lawnotes.ru

Беспроцентный займ от учредителя обществу в 2023 году

Минимальный порог уставного капитала для регистрации ООО составляет 10 тысяч рублей. В большинстве случаев указанной суммы хватит лишь на оказание посреднических услуг в минимальных объемах. Как следует поступить, если для осуществления деятельности необходима большая сумма, а увеличивать уставной капитал нет желания?

Для выхода из сложившейся ситуации можно воспользоваться беспроцентным займом от учредителя. Но перед реализацией указанного способа, рекомендуем ознакомиться с налоговыми последствиями такого решения.

Содержание

- Как получить займ

- Налог при нулевой процентной ставке

- Возврат займа

- Прощение долга

- Пример договора и образец договора беспроцентного займа

Как получить займ

Если владелец или один из учредителей общества предоставляет займ организации, то возникают заёмные отношения. В этом случае каких-либо ограничений по доле не предусмотрено. Также в законодательстве не оговаривается сумма займа.

Для подтверждения передачи денег составляется соответствующий договор. При его составлении рекомендуется использовать фирменный бланк. Если ограничится платежным поручением или приходным ордером, то при возникновении спорных моментов, судебные органы могут не признать факта существования заемных отношений.

Предметом договора займа могут быть не только деньги, но и другие ценности. При возврате займа, Заемщик не обязан возвращать туже вещь. Возврат может быть осуществлен аналогичным товаром. В качестве займа могут передаваться строительные материалы, сырье или другой товар. Но в большинстве случаев при возникновении займа происходит передача денег.

В договоре может быть указано целевое предназначение займа. Руководитель документально подтверждает целевое расходование средств, а учредить имеет право контролировать использование займа.

Доказательством целевого использования могут быть следующие документы:

- Договора, счета, квитанции и другие документы, которые являются доказательством целевого использования средств;

- Извещение о приобретении товара;

- Доступ на место хранения приобретенной продукции, товара или имущества.

Если происходит не целевое использование заемных средств, другая сторона вправе потребовать возврат предоставленного займа раньше окончания договорных обязательств или потребовать штрафные санкции, если они предусмотрены договорными обязательствами.

По умолчанию договор считается возмездными, что означает начисление процентов, даже если это не указано в договоре займа. Начисление процентов исчисляется по ставке рефинансирования на дату возврата всей суммы долга. Если по согласию сторон проценты не начисляются, то данный факт должен быть прописан в договоре. При присутствии пункта о нулевой ставке или указании без процентного варианта, начисление процентов за использование заемных средств не происходит.

Налог при нулевой процентной ставке

В случае оформления беспроцентного варианта существуют некоторые особенности. Если заключен подобный договор, то возникает естественный вопрос. Получил ли доход какая-либо сторона?

С формальной стороны никаких выплат нет, и соответственно финансовой выгоды не существует. Но Налоговый кодекс рассматривает сложившуюся ситуацию с другой стороны. Договор займа присутствует, учредитель мог бы получить доход, но не захотел получить доход. А если возможен доход, то соответственно должно присутствовать налогообложение. Тот факт, что доход является предполагаемым фактором вместо реального, не имеет значения (письмо Минфина от 25 мая 2017 года «03-01-18/29936).

Но такое понимание ситуации относится к редким случаям. Для применения такого варианта необходимо, чтобы сделка была между взаимозависимыми лицами и признавалась контролируемой.

Разберемся, что это означает. В ст. 105.1 (2) НК РФ указано, что взаимозависимыми лицами, в данном случае компания и учредитель, признаются взаимозависимыми, в случае, если доля участника превышает 25%. При превышении порога 25%, участник зависим от компании и может совершать действия без учета личных интересов.

Следующий вопрос — это контролируемость сделки. Для разрешения вопроса необходимо обратиться к ст. 105.14 НК РФ. Для признания факта контроля должна присутствовать ситуация при когда доходы по сделкам, которые свершились за календарный год превысили миллиард рублей.

Оба факта, наличие более 25% доли и наличие меньшей дохода позволяют учредителю общества не задумываться об уплате налога.

Теперь рассмотрим ситуацию со стороны организации. Если у компании возник доход при использовании беспроцентного займа, то почему она не осуществляет налоговые выплаты? Несмотря на то, что выгода присутствует, порядок присутствия выгоды не устанавливается и не влияет на изменение налогообложения (письмо Минфина от 9 февраля 2015 года No03-03-06/1/5149).

Но при обратном варианте, когда организация предоставляет займ сотруднику или участнику общества, возникает ситуация, когда присутствуют явные признаки выгоды в виде не выплачиваемых процентов. Этот факт служит причиной уплаты налога на доходы физических лиц. Но стоит уточнить, что налог получается ниже, если бы вы оформляли кредит в кредитной организации. Например, при оформлении займа у организации ста тысяч рублей на квартал, НДФЛ составит немногим около шестисот рублей. При заключении кредитного договора в банке на такой же срок, даже при минимальных процентах, придется переплатить более 3000 рублей.

Возврат займа

Возвращение долга происходит в установленный срок. Альтернативным вариантом может быть составление графика платежей. Если не указана конкретная дата возврата, то возвращение должно осуществляться в течение 30 суток после получения письменного уведомления.

При возврате стоит учитывать некоторые особенности. Например, находящаяся в кассе наличная выручка, полученная от реализации продукции, товаров или оказания услуг используется только под определенные цели. Это заработная плата, приобретение товара или передача денег под отчет. Использовать наличные деньги из кассы организации для погашения долговых обязательств нельзя (Указание Банка России от 7 октября 2013 года No 3073-У).

Возврат наличными средствами в счет погашения долга по договору займа возможно только после снятия денег с расчетного счета организации. Альтернативный вариант — это перечисление суммы на расчетный счет учредителя или банковскую карту.

Возникает закономерный вопрос: Возможен ли вариант возврата долга другими ценностями? Это не возможно. Передача имущества или товара подразумевается как продажа, как будто учредитель приобрел у организации товар. При таких условиях компания должна будет заплатить соответствующие налоги.

Прощение долга

Договор займа предусматривает возвращение займа к определенной дате. В редких случаях организация не имеет возможности возвратить всю сумму. Немаловажным фактором можно считать то, что учредитель напрямую заинтересован в благосостоянии организации. Может ли он по собственному желанию простить задолженность? Как подобные действия будут рассматриваться налоговыми органами?

Заимодавец вправе простить долг. Но при условии, что такие действия не окажут влияния на выполнение обязательств перед кредиторами, если они есть (ст. 415 ГК РФ).

Если существует возможность прощения долга, почему сразу в договоре займа не указать, что он является невозвратным? Это невозможно по той причине, что противоречит правовой стороне займа. Ситуация прощения долга возможна при оформлении соглашения сторонами и наличии одностороннего уведомления со стороны участника. В соответствующем документе участник сообщает номер договора и обозначает сумму. Дополнительно подтверждает, что обязательства по возврату займа прекращаются.

В этом варианте возникает ситуация, когда у организации появляется доход в количестве прощенного долга. Эта разница причисляется к внереализационной категории, так как получена не от реализации товара или предоставления услуг. Полученный доход может облагаться налогом. Например, при ОСНО он составит 20%, а при УСН – 6%.

Если учредитель, простивший долг, является владельцем более 50% доли в уставном капитале, то внереализационный доход не применяется и не может стать причиной начисления налогов. Факт прощения долга приравнивается к безвозмездной помощи. Но стоит учитывать, что для реализации заимодавец может выступать только как физическое лицо.

Исходя из представленной информации, можно сделать следующие выводы:

- Займ не признается доходом, если возвращен заимодавцу;

- Возврат осуществляется только деньгами, Передача товара или продукцией считается реализацией;

- Учредитель может простить долг, но после этого он не претендует на сумму или прибыль, полученную при использовании заемных средств;

- Прощенный займ для компании переходит в категорию вне реализации и требует уплаты соответствующего налога;

- Если учредитель владеет более чем половиной уставного капитала, он вправе простить долг. Он оформляется в качестве безвозмездной помощи, и не облагается налогом;

- Между юридическими лицами не может быть дарение или прощение долга. Такое возможно только со стороны физического лица.

Пример договора и образец договора беспроцентного займа

Пример договора, а также скачать образец договора беспроцентного займа Вы можете в нашей статье — Образец договора беспроцентного займа

Источник: 7docs.ru

Как отразить заём от учредителя в программе 1С:Бухгалтерия предприятия ред. 3.0

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

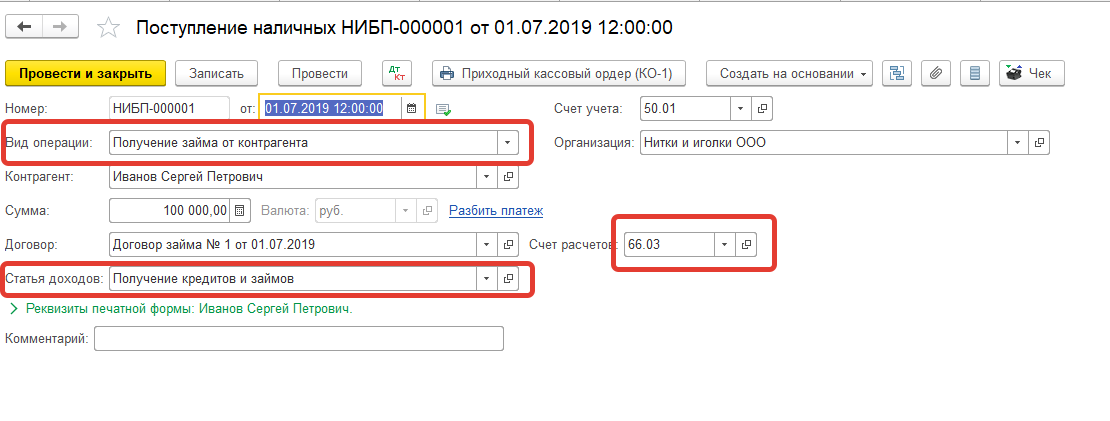

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

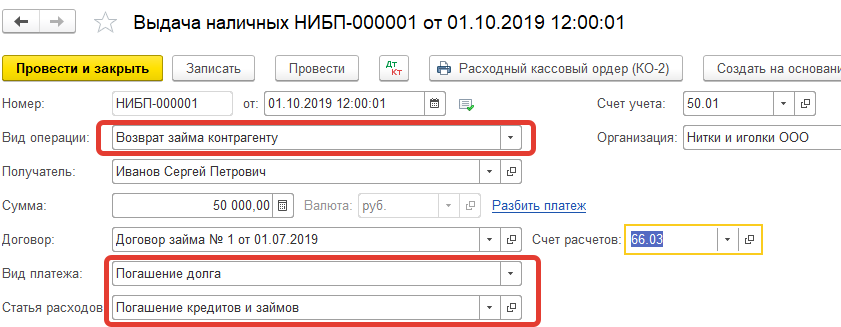

На рисунке ниже отражено частичное погашение задолженности по договору займа.

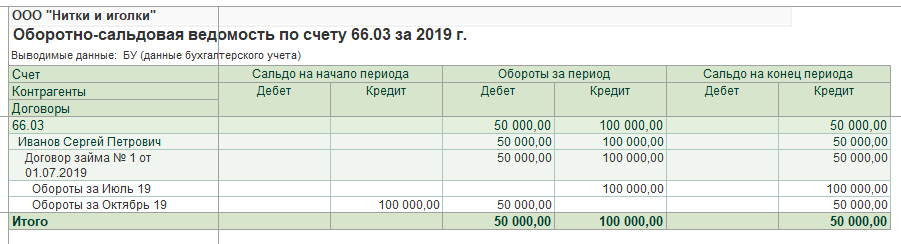

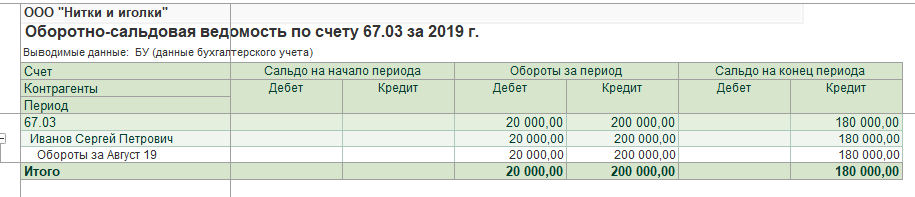

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

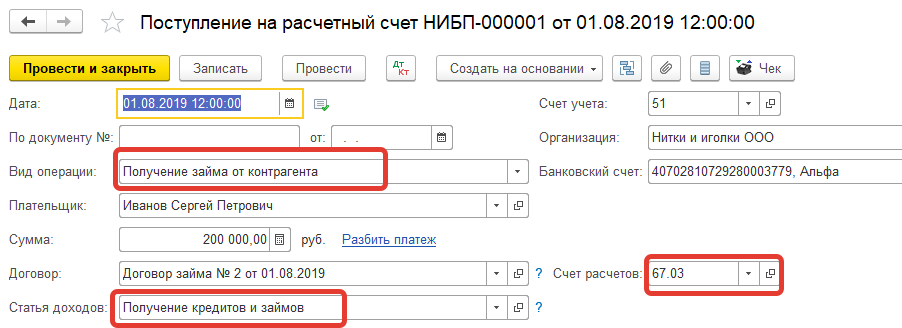

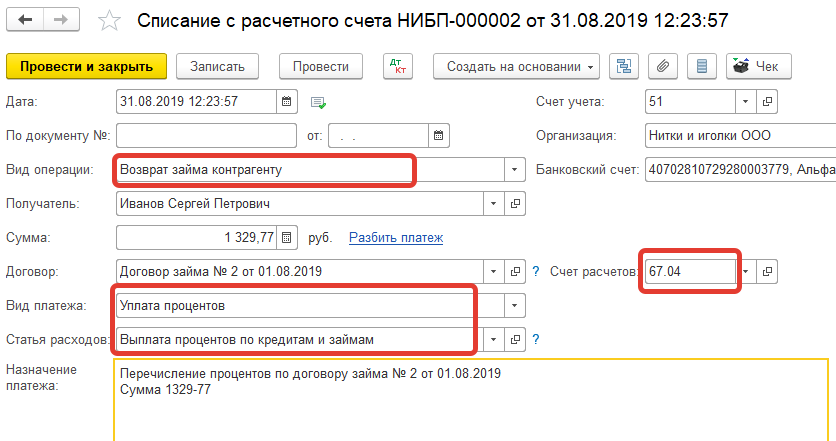

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

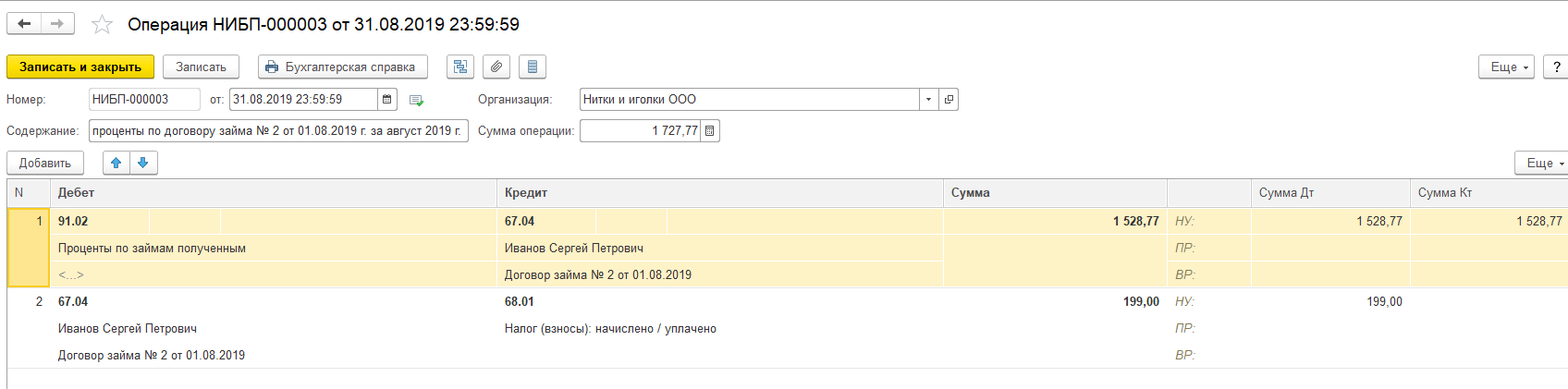

Начисленные проценты отражаем в операции, введённой вручную проводкой:

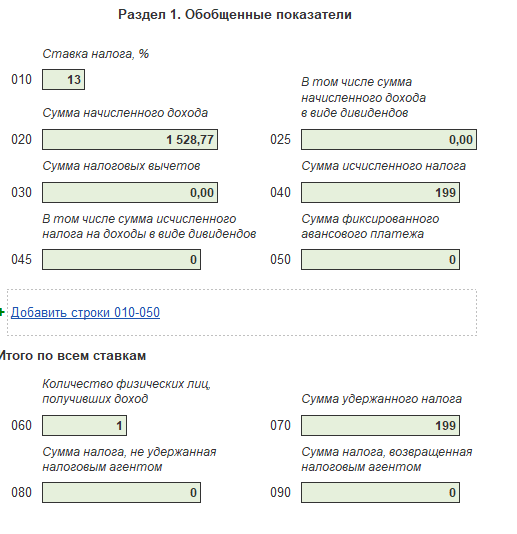

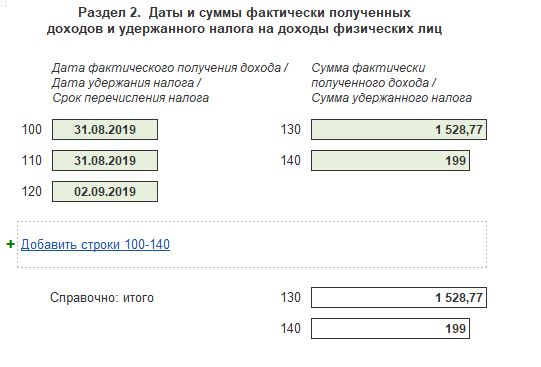

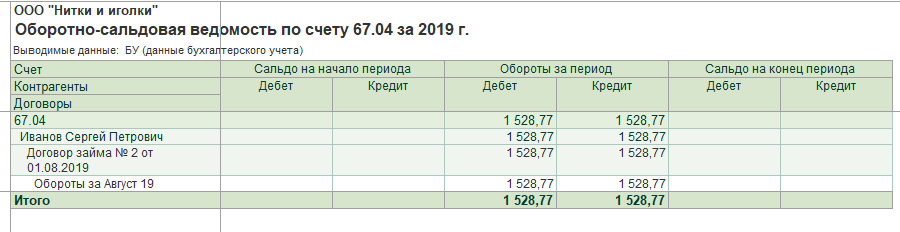

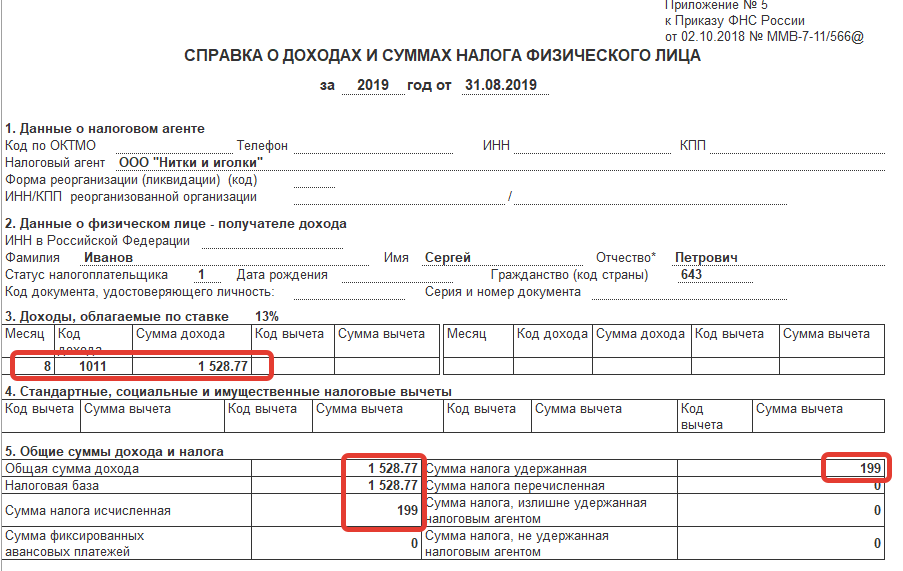

дебет счёта 91.02 — кредит счёта 67.04 1 528,77

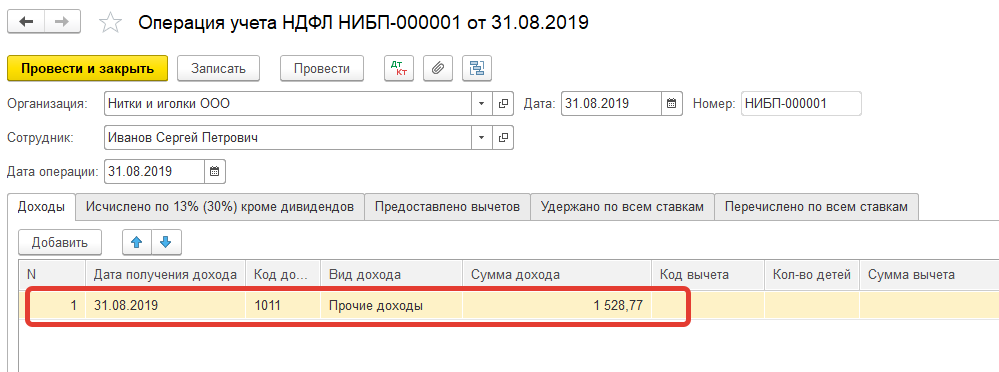

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 — кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

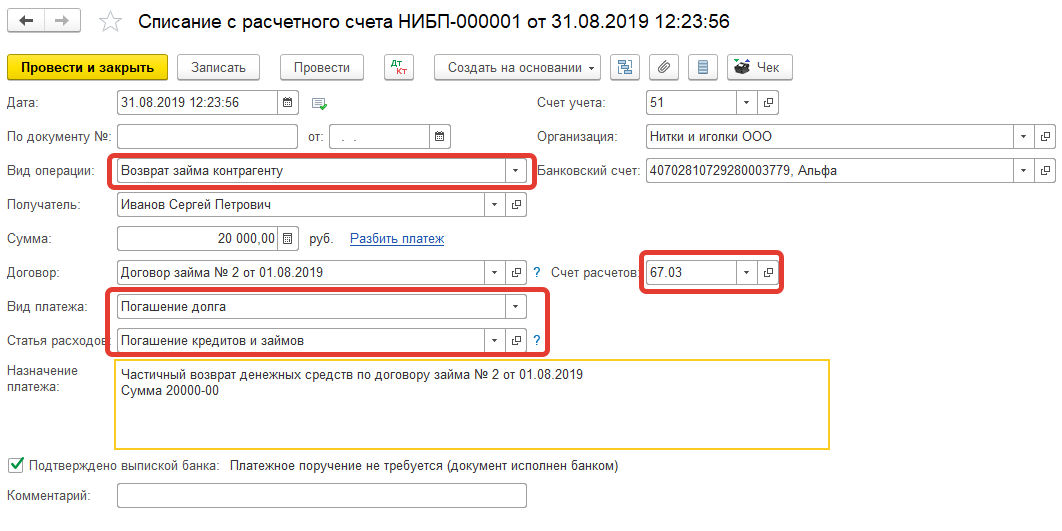

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.