Цифровая трансформация банков относится к важнейшим задачам преобразования национальной экономики в целях движения страны к лидирующим позициям во всех сферах общественной жизни. Актуальность работы заключается в том, что цифровизация банков считается одним из ключевых факторов развития цифровой экономики и основой конкурентоспособности финансово-кредитных организаций в современных условиях. В статье рассматриваются предпосылки внедрения цифровых технологий в банковский сектор, анализируется текущий уровень цифровизации российских банков. Новизна данного исследования заключается в том, что дается характеристика самым используемым цифровым инструментам в банках и приводятся соответствующие примеры их реализации, также внимание уделяется преимуществам и основным проблемам цифровизации банковского сектора, предлагаются способы минимизации рисков, связанных с использованием цифровых технологий.

цифровизация

цифровая экономика

банковский сектор

цифровые технологии

искусственный интеллект

Цифровая трансформация: что на самом деле нужно бизнесу?

1. Миронова Д.Д., Трудкова Е.В. Интернет-банкинг как инновационная технология банковского обслуживания // В сборнике: Научная весна-2018. Экономические науки : Сборник научных трудов. Научное электронное издание. Шахты, 2018.

С. 19–22.

2. Черкесова Э.Ю., Миронова Д.Д., Трудкова Е.В. Биометрия как один из основных показателей банковской безопасности // Научная весна-2019. Экономические науки : Сборник научных трудов. Научное электронное издание. Шахты, 2019.

С. 192–197.

3. Черкесова Э.Ю., Миронова Д.Д. Оценка и пути повышения уровня цифровой грамотности научно-педагогических работников в условиях цифровой трансформации экономики Российской Федерации // Вестник Алтайской академии экономики и права. 2019. № 10–1. С. 146–152.

4. Черкесова Э.Ю., Миронова Д.Д. Состояние и перспективы цифровой трансформации экономики в Российской Федерации // Экономика и предпринимательство. 2019. № 6 (107). С. 107–114.

5. Банки не выполняют план ЦБ по сбору биометрии [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2020/01/10/820276-plan-tsb-po-biometrii (дата обращения: 31.01.2020).

6. КПМГ. Цифровые технологии в российских компаниях [Электронный ресурс]. URL: https://home.kpmg/ru/ru/home/insights/2019/01/digital-technologies-inrussian-companies-survey.html (дата обращения: 28.01.2020).

7. НАФИ назвал самые популярные среди россиян цифровые сервисы банков [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4157220 (дата обращения: 31.01.2020).

8. Первый мобильный. Как и в чем всего за два года мобильный банкинг изменил банковскую индустрию [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4102921 (дата обращения: 30.01.2020).

9. Россельхозбанк создал систему потокового ввода и хранения клиентских документов [Электронный ресурс]. URL: https://www.abbyy.com/ru-ru/case-studies/rosselhosbank/#sthash.PnZyuwRi.dpbs (дата обращения: 30.01.2020).

Цифровая экономика и роль 5G: Трансформация бизнес-моделей

10. Удаленные перспективы [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4013343 (дата обращения: 28.01.2020).

12. Фонд «Сколково» и VR_Bank составили рейтинг цифровизации банков [Электронный ресурс]. URL: https://sk.ru/news/b/pressreleases/archive/2019/08/21/fond-skolkovo-i-vr-bank-sostavili-reyting-cifrovizacii-bankov.aspx (дата обращения: 29.01.2020).

13. Цифровизация услуг в России: уже на пороге [Электронный ресурс]. URL:https://wciom.ru/index.php?id=236fbclid=IwAR0cofbx0-lCLS-dBS1RqJfOgHPCR39P8q68U-yuEAI0z74JaiyIU1OIfyM (дата обращения: 30.01.2020).

В настоящее время информационные технологии активно проникают во все сферы деятельности человека. Процесс цифровизации, являющийся одним из современных тенденций развития общества, становится важнейшим показателем развития страны. Именно в целях экономического роста реализуется национальная программа «Цифровая экономика Российской Федерации», нацеленная на повышение качества жизни населения и уровня его благосостояния на основе использования цифровых технологий.

Особая роль в данном процессе отводится банковскому сектору, который в первых рядах внедряет в свою работу новые инновационные решения, служащие в дальнейшем катализаторами цифровизации в других отраслях экономики. Поэтому ускорение развития цифровых технологий в банках считается одной из важнейших задач развития экономики России.

Целью данной работы является рассмотрение особенностей внедрения цифровых технологий в российский банковский сектор, анализ особенностей функционирования информационных технологий в деятельности финансово-кредитных организаций, выявление проблем, сдерживающих развитие банковских цифровых сервисов, а также предложение мер, способствующих минимизации рисков цифровизации в банковском секторе.

Материал и методы исследования

Результаты исследования и их обсуждение

Уровень цифровизации российского банковского сектора на данный момент достаточно высок и по своим показателям практически не отстает от наиболее развитых экономик мира. Согласно данным компании КПМГ 86 % российских банков уже внедряют в свою деятельность программу цифровой трансформации, в то время как уровень цифровизации отечественного рынка отстает от данного показателя на 23 %, составляя 63 % [6].

Банковская сфера стала первостепенным объектом цифровизации в силу наличия следующих предпосылок:

1. Эффективное применение цифровых технологий на сегодняшний день является неотъемлемым условием в работе банков, стремящихся сохранить конкурентоспособность по всем клиентским сегментам [3, с. 148].

2. Распространение цифровых сервисов в банковской сфере способствует лучшему пониманию потребностей клиентов и дает возможность формировать индивидуальные предложения для пользователей, то есть происходит совершенствование путей взаимодействия банков и потенциальных клиентов [4, с. 110].

3. Данные технологии дают возможность клиентам банка выбрать подходящие им предложения вне зависимости от географии размещения финансовой организации.

4. Информационные технологии, использующиеся в банковской сфере, позволяют совершать более понятные, быстрые и визуально открытые транзакции.

5. Цифровизация позволяют повысить операционную эффективность и управляемость финансовых операций.

6. Инновационные технологии дают возможность снизить стоимость услуг за счет сокращения издержек всех участников финансового рынка.

7. Банки, использующие в процессе своей работы цифровые решения, формируют тем самым свой имидж и предстают перед клиентами как современные технологически продвинутые организации.

По результатам исследования, проводившегося фондом «Сколково» и компанией VR_Bank, был составлен рейтинг кредитных организаций, которые уже совершают конкретные шаги в разработке цифровых технологий и направляют ресурсы в инновационные разработки для создания новых бизнес-моделей. Так, в данный список вошли следующие банки: Тинькофф Банк, Сбербанк России, Альфа-Банк, Райффайзенбанк, АК Барс, Росбанк, ВТБ, Банк Русский Стандарт, Банк «Санкт-Петербург», Банк Уралсиб [12].

Средний объем инвестиций от трех до пяти лет, который банки направляют в программы цифровизации, составляет около 55 млрд. рублей в год [6]. Одним из российских банков, который вкладывает большое количество денежных средств в развитие информационных технологий, является Сбербанк: за последние четыре года на процесс цифровизации было потрачено свыше 400 миллиардов рублей [11].

Основываясь на данных, приведенных в исследовании ВЦИОМа в 2019 году, банковские операции считаются самой популярной онлайн-услугой: 61 % опрошенных чаще совершают банковские трансакции посредством цифровых каналов, при этом значительная доля респондентов, пользующаяся данной услугой, находится в возрастном интервале от 18 до 24 лет (77 %) [13].

За последние 4 года наблюдается увеличение активности населения при использовании цифровых каналов в банковской сфере. Так в 2015 году доля клиентов, использующих дистанционный доступ к банковским счетам, составляла 19,6 %, а в 2018 году этот показатель вырос в 2,3 раза и составил 45,13 %. В 2019 году доля россиян, пользующихся банковским приложением, превысила 50 % [10].

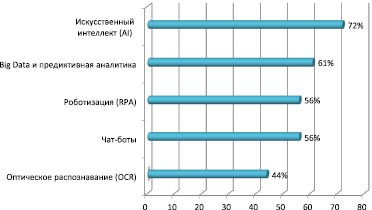

Из основных цифровых технологий, которые используются согласно программе «Цифровая экономика Российской Федерации», самыми распространенными инструментам цифровизации в банках являются: искусственный интеллект, инструменты анализа больших данных, роботизация процессов, чат-боты и оптическое распознавание (рис. 1).

Технология искусственного интеллекта (Artificial Intelligence) нацелена на решение множества задач, главной из которых является адаптация банковских инструментов под желания и нужды клиентов кредитных организаций и персонализация банковских продуктов и сервисов. Применение искусственного интеллекта позволяет упростить систему сбора данных, распознавать и анализировать речь и видео, использовать нейронные сети и биометрическую идентификацию. В мобильном приложении «Сбербанк Онлайн» в марте 2019 года начали применять технологии искусственного интеллекта, которые анализируют поведение клиента с помощью алгоритмов. После этой процедуры в разделе рекомендованных операций пользователю предлагают выполнить действия, которые он уже выполнял раньше.

Рис. 1. Топ-5 технологии, которые планируют развивать российские банки в ближайшее время [6]

Искусственный интеллект активно используется для определения кредитного скоринга (способ оценки кредитоспособности клиентов банка, основанный на численных статистических методах). Например, в «Тинькофф Банке» данные технологии устанавливают допустимую для клиента величину кредитного лимита на основе автоматического анализа данных заемщика, после этого финансовая организация, опираясь на данную информацию, корректирует размер займа.

Кроме того, механизмы искусственного интеллекта помогают выявлять мошеннические операции. Банки применяют биометрический анализ, чтобы идентифицировать клиентов и распознавать злоумышленников. Так, в системе биометрии кроме отпечатков пальцев искусственный интеллект считывает набор уникальных характеристик, описывающих лицо, эти показатели не зависят от прически, очков, макияжа и другие факторов. Данная технология называется биометрический дескриптор лица, с помощью него нельзя восстановить исходное изображение лица, а поэтому данные считаются обезличенными и защищёнными от мошенников. Помимо этого, программа распознает голос по 70 параметрам, при этом соотносит речь с мимикой лица, это позволяет исключить обман с использованием предварительно записанного голоса [2, с. 193].

Также искусственный интеллект в некоторых банках может определить личность по скорости набора текста на клавиатуре. Еще одним способом использования биометрических технологий является аутентификация по рисунку вен на ладони, сканирование осуществляется при помощи инфракрасного излучения, проходящего сквозь ткани руки. Такую технологию уже используют в Альфа-Банке для доступа VIP-клиентов к банковской ячейке.

Работа над единой биометрической системой началась в 2017 году, а летом 2018 года была запущена сама база. В январе 2020 года число зарегистрировавшихся в единой биометрической системе превысило 110 тысяч человек [5].

Помимо борьбы с мошенничеством биометрия помогает клиентам банка получить доступ к дистанционным услугам, требующим подтверждения личности, а пользователям, которые находятся в отдаленных регионах, дает выбор наиболее выгонных предложений в любом банке вне зависимости от их территориальной удаленности.

Инструменты на основе анализа больших данных (Big Data) позволяют обрабатывать значительные массивы информации, поступающие из разных источников в любых форматах. Технологии Big Data дают возможность хранить, исследовать и получать корректные сведения о «цифровом следе», который оставляют все пользователи Интернета, это, в свою очередь, позволяет банкам формировать персональные предложения для своих клиентов, эффективно распределять ресурсы и формировать цифровую стратегию.

Анализ больших данных позволяет разделить пользователей банка на сегменты в соответствии с конкретными профилями, которые составляются при помощи данных технологий на основании модели расходов клиентов, идентификации каналов транзакций. Так, в Сбербанке для тех лиц, кто часто переводит денежные средства в благотворительные фонды, предлагают карту «Подари жизнь». Технологии Big Data помогают понять структуру расходов и предыдущей кредитной истории клиента, это используется финансовой организацией для оценки риска при выдаче кредита.

Большинство банков в своей деятельности используют оптическое распознавание символов или OCR для цифровизации документооборота при обслуживании клиентов, работы с контрагентами и архивации документов. Технология OCR обрабатывает большие объемы текста и переводит изображение в формат, доступный для редактирования. Программа оптического распознавания символов сканирует документы и автоматически проверяет правильность их заполнения, а затем отправляет скан-образы сотруднику банка для верификации, после успешного прохождения которой сканированные документы сохраняются в архив и могут быть в дальнейшем использованы в информационной системе банка. Подобные технологии успешно используются в «Россельхозбанке», где система потокового ввода клиентских данных от ABBYY позволила автоматизировать ввод данных, благодаря чему сотрудники кредитного учреждения теперь ежемесячно обрабатывают 4 миллиона страниц, значительно снизились риски потери и порчи документов, ускорилось взаимодействие между головным офисом и филиалами банка [9].

Для ускорения и облегчения связи между работником кредитной организации и клиентом банки начали задействовать в работу чат-ботов (это программа, которая имитирует диалог с пользователем), тем самым снижая необходимость в использовании таких каналов, как телефон или электронная почта.

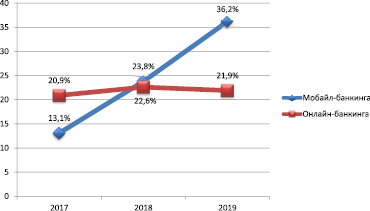

В течение последних пяти лет наблюдается тренд к переходу на мобильный доступ в банк. Для многих потребителей финансовых услуг именно этот путь наиболее часто используется для получения необходимой информации или проведения отдельных операций. Доля клиентов, пользующихся на постоянной основе мобильным приложением или онлайн-банком, постоянно растет (рис. 2). А это означает, что комфорт и функциональность банковских мобильных приложений становятся основой конкурентного преимущества в ближайшие годы.

К самым распространенным банковским операциям, совершающимся с помощью мобильных приложений, относятся: переводы денег по номеру телефона (57 % опрошенных), оплата услуг ЖКХ, мобильной связи, интернета и другого (54 % респондентов), при этом 37 % из них делают этого с помощью QR-кодов или штрих кодов [7].

Рис. 2. Доля активных клиентов банков, воспользовавшихся мобильным приложением или онлайн-банком хотя бы раз за 90 дней ( %) [8]

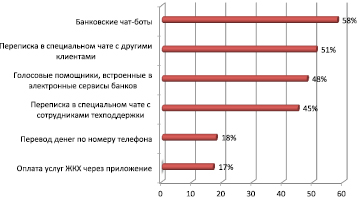

Рис. 3. Цифровые сервисы, о которых не знают участники [7]

Однако более активному развитию банковских цифровых сервисов препятствует недостаточная степень готовности к этому со стороны потребителей, незнание или нежелание клиентов кредитных учреждений пользоваться новыми для них цифровыми услугами. Так, на основе исследования, проведенного Аналитическим центром НАФИ, был составлен список сервисов, которые малоизвестны участникам опроса (рис. 3). Также были выявлены те услуги, о которых большинство россиян знает, но пользуются неохотно, к ним относятся: подача заявки на оформление банковских продуктов на сайте или через приложение (39 % опрошенных), просмотр финансовых советов и новостей в приложениях (30 % респондентов), получение кешбэка (35 % опрошенных) [7].

Помимо данных факторов к проблемам цифровизации банковского сектора относятся риски информационной безопасности. Так, онлайн-банкинг довольно уязвим с точки зрения безопасности транзакций и сохранения персональных данных. Развитие интернета вещей способствует массовым DDoS-атакам, а использование злоумышленниками искусственного интеллекта может привести к сильнейшим сбоям и потерям не только в банковском секторе, но и во всех сферах жизнедеятельности общества [1, с. 21].

Для того, чтобы минимизировать риски цифровизации в банковском секторе и увеличить положительный эффект от инновационных продуктов в деятельности кредитных организаций, рекомендуется внедрять цифровые технологии постепенно, осваивая смежные отрасли, увеличивая скорость совершенствования продуктов, при этом необходимо сконцентрировать внимание на развитие технологий обеспечения безопасности данных.

Таким образом, организация эффективного использования цифровых технологий с учетом возможностей банка и запросов со стороны клиентов будут основными направлениями для цифровизации банковского сектора в ближайшие годы.

Благодаря удобству использования инновационных продуктов, интерес к которым за последние годы только повышается, цифровые технологии обладают огромным потенциалом развития не только для банков, но и для экономики в целом. Текущее состояние банковского сектора России предоставляет все необходимые предпосылки для дальнейшей его цифровизации и будущего мирового лидерства в этой сфере. Рациональные цифровые преобразования позволят отдельным банкам, а впоследствии и всему банковскому сектору повысить эффективность деятельности и выйти на новый этап развития финансово-кредитных организаций.

Источник: vaael.ru

Развитие банковской сферы в условиях цифровой экономики

На данном этапе развития общественной жизни практически невозможно представить ни одну из ее сфер без использования информационно– коммуникационных технологий. Экономическая подсистема общества не является исключением и лишь подтверждает своим примером необходимость информатизации, применения перспективных цифровых технологий. Такая тенденция свидетельствует об изменениях в экономической деятельности, для которых характерно выдвижение такого фактора производства, как информация и ее цифровизация, на центральные позиции для повышения эффективности производства, распределения и обмена товаров и услуг. Эта идея заключается в определении цифровой экономики.

Программа «Цифровая экономика Российской Федерации»

В программе «Цифровая экономика Российской Федерации» система цифровой экономика включает в себя три уровня: рынки и отрасли экономики, платформы и технологии для формирования возможностей развития экономических сфер деятельности и среда, создающая условия для первых двух уровней, а также формирующая нормативную базу. Ключевую роль выполняют первые два элемента данной структуры.

Создание платформы цифровой экономики позволяет реализовать возможность прямого взаимодействия между субъектами экономической деятельности. Данная модель характеризуется снижением издержек на производство, упрощением процесса коммуникации производителя и потребителя и предоставлением широкого спектра возможностей осуществления обмена. При этом особое внимание уделяется индивидуальным предпочтениям клиента.

Примерами таких платформ являются широко известные современные компании, о деятельности которых упоминает независимый обозреватель финансовых рынков Крис Скиннер: «Uber – крупнейшая в мире компания, предоставляющая услуги такси, – не имеет собственного парка машин. Facebook, самый популярный игрок в мире, не создает собственного контента. Alibaba – самая дорогая розничная сеть – не имеет складов. Airbnb – крупнейший в мире сервис по аренде жилья – не владеет недвижимостью».

Помимо положительных черт цифровой экономики, существует и ряд рисков, связанных с информатизацией и роботизацией в данной сфере: киберугрозы, использование и обработка информации о людях для контроля над их поведением и принятием решений, а также безработица, связанная с устареванием некоторых профессий.

Банковская деятельность в современных условиях также подвержена трансформациям, связанным с процессами информатизации и цифровизации. Актуальными в данной сфере являются такие вопросы, как возможность полного перехода к безналичным деньгам, отсутствие необходимости банковских отделений, в особенности при усиленном развитии системы мобильного банкинга, а также вопросы информационной безопасности. Это обусловлено тем, что роль банка, основанная на хранении, обработке и защите информации, становится все более значимой.

В цифровую эпоху электронный денежный оборот приходит на смену наличному. Таким образом, банк можно воспринимать как цифровую сеть. Такая структура подразумевает создание ряда приложений, ориентированных на требования и предпочтения клиента, для реализации банковских услуг, осуществление которых станет доступным в любой момент времени.

Примером такой деятельности является банк «Тинькофф», у которого есть всего лишь один офис, в котором и находится call – центр, а для осуществления различных операций клиенты данного банка используют банкоматы других организаций. Это существенно снижает издержки и совершенствует процесс коммуникации с клиентами.

Этапы трансформации банковской системы

Эксперты торгово–промышленной палаты России (негосударственное объединение предпринимателей) выделяют пять этапов трансформации банковской системы:

- Создание каналов доступа клиента к банковским услугам и банковскому счету в любое время. К ним можно отнести мобильный банкинг, чат–ботов, банкоматы и т. д.

- Создание продуктов для реализации финансовых запросов (бесконтактные платежы, искусственный интеллект, виртуальные карты и т. д.).

- Совершенствование бизнес – модели, ориентированной на цифровое обслуживание

- Создание инструментов цифровой аналитики для обработки данных о финасовых рынках, бизнес – сегментах.

- Создание системы, выполняющей роль стратегической координации банка.

Такие элементы в своей структуре цифрового банка выделяет и Крисс Скинер на примере модели открытого банка в условиях цифровой экономики.

Многие из данных задач уже реализуются на практике. Очевидно, что банки, функционирующие в традиционном режиме, не смогут конкурировать с банками, деятельность которых будет основана на интеграции различных сервисов, позволяющих предоставлять клиенту дифференцированные услуги.

При этом важно учитывать, что видоизменения финансовой деятельности связаны с новым рисками, характерными для цифровой экономики. В банковской сфере при цифровой трансформации первостепенной задачей должно быть осуществление экономической и информационной безопасности, так как различные электронные платформы становятся средой для кибератак. Таким образом, также существует необходимость в нормативном обеспечении процесса цифровой трансформации.

Модель открытого банка

Следующий риск связан с тем, что «цифровизация постепенно стирает грань между собственно банковской деятельностью и небанковскими видами деятельности», как отметил президент Ассоциации банков России Георгий Лунтовский на научно–практической конференции Центробанка

«Правовое регулирование финансового рынка: традиции и новации». Это подтверждается неприспособленностью банковской сферы к инновационным платежным инструментам.

Также важно учитывать, необходимость регулирования блокчейна, роль которого будет только возрастать при цифровизации экономики. Такая технология может быть применима в сфере составления разнообразных договоренностей: долговых расписок, вкладов кредитов и т. д. Например, при погашении клиентом кредита на покупку какой–либо недвижимости, процедура передачи банком права собственности существенно облегчается. Однако угрозы, связанные с блокчейном, заключаются в том, что на данный момент сложно сказать точно, кто несет ответственность в таких хозяйственных цепочках.

Принцип работы блокчейна

Трансформация банковской деятельности неизбежна при переходе к цифровой экономике. При этом не каждый банк сможет выдержать конкуренцию в складывающихся условиях, ведь важно не просто выйти на новый уровень реализации банковских операций, предоставления услуг, аналитики, но и учитывать все риски, связанные с новыми технологиями.

Источник: idaten.ru

Цифровая трансформация банка в Узбекистане: эволюционная модель от Fido-Biznes

Шохайдар Шаюсупов, технический директор компании Fido-Biznes, о предлагаемой компанией эволюционной модели цифровой трансформации банков.

В последние несколько лет в Узбекистане, как и во всем мире, идет процесс цифровой трансформации банков. В первые же годы цифрового бума на рынке появились сильные игроки в лице мировых лидеров по цифровым технологиям. Казалось бы, первые же компании, вторгшиеся в новый и практически пустой рынок, в условиях отсутствия конкуренции тут же охватят весь этот сегмент, не оставляя никаких шансов местным игрокам, еще не успевшим реализовать собственные «цифровые» решения.

Однако уже с первых проектов цифровизации банков Узбекистана стало ясно, что этот процесс будет непростым и небыстрым, длящимся не один год. Из-за отсутствия адаптированных к условиям Узбекистана готовых решений у заребежных интеграторов на адаптацию и интеграцию в ИТ-инфраструктуру банка их разработок может потребоваться не один год.

Неприятным сюрпризом для зарубежных интеграторов стала сложность ИТ-инфраструктуры узбекского банка, интегрированного в среднем с более чем 60 внешними информационными системами. Зачастую внедряемые решения интегрируются, помимо автоматизированной банковской системы (АБС) банка, еще с несколькими внешними инфорационными системами. Причем в большинстве случаев правило интеграции диктуется внешней системой. Все это привело к тому, что интегратору зачастую приходится тратить на решение задач интеграции больше времени и ресурсов, чем на решение основных бизнес-задач по проекту.

Быстро сориентировавшись в сложившейся ситуации, компания Fido-Biznes — одна из ведущих софтверных компаний Узбекистана — не упустила шанс и тут же начала реализовывать, казалось бы, невыполнимые грандиозные проекты. Уже в конце 2018 года Fido-Biznes проводила широкую маркетинговую кампанию, предлагая собственные решения и собственную эволюционную модель цифровой трансформации банка, подразумевающую относительно безболезненный, поэтапный переход банка на цифровые технологии.

Тогда многие специалисты банков скептически относились к решениям Fido-Biznes. Однако вскоре выяснилось, что решения Fido-Biznes имеют право на жизнь. Экспертное знание тонкостей ИТ-инфраструктуры банка наряду с готовыми интеграционными решениями «на все случаи жизни» вскоре дали свои плоды. Безупречный авторитет компании среди местных банков внушал доверие к жизнеспособности предложенной им модели трансформации. Вскоре появились первые банки, выбравшие решения Fido-Biznes для своей цифровой трансформации.

Сегодня Fido-Biznes активно участвует в процессе цифровой трансформации банков Узбекистана, успешно конкурируя с авторитетными зарубежными компаниями. Главным преимуществом продуктов компании перед зарубежными аналогами является их готовность к немедленному внедрению, поскольку они уже интегрированы в существующую ИТ-инфраструктуру коммерческого банка. Модель цифровой трансформации банка Fido-Biznes подразумевает не только выстраивание новых информационных систем вокруг инфраструктуры АБС (ИАБС), но и существенную модернизацию самой ИАБС.

ИАБС 7 — АБС, адаптированный к «цифровым» требованиям

Основные сведения

ИАБС одинаково хорошо подходит как для монофилиальных, так и для многофилиальных банков

ИАБС предназначен для комплексной автоматизации всех аспектов финансовой и хозяйственной деятельности коммерческого банка на базе современных информационных технологий. Высокий уровень автоматизации ИАБС обеспечивается более 400 программными модулями в составе 35 подсистем, бесшовно интегрированными в единое информационое пространство. С самого начала ИАБС проектировался как система с единым центром обработки информации, консолидирующая в единой базе данных всю информацию в отношении операционной и хозяйственной деятельности коммерческого банка. Архитектура ИАБС разработана с учетом особенностей многоуровневой организационной структуры и ИТ-инфраструктуры современного коммерческого банка. Поэтому ИАБС одинаково хорошо подходит как для монофилиальных, так и для многофилиальных банков со сложной организационной структурой, позволяя им обеспечить высокую надежность и безопасность с минимальными затратами и людскими ресурсами.

За прошедшие 20 лет с момента начала проектирования были выпущены семь версий и один специальный релиз ИАБС. Сейчас продолжается поэтапное внедрение в коммерческих банках седьмой версии ИАБС (ИАБС 7).

«Цифровое» ядро, улучшенные аналитические возможности

ИАБС 7 отличается от предыдущих версий ИАБС тем, что в нем реализовано новое продукт-ориентированное бухгалтерское ядро, оптимизированное на параллельную обработку больших потоков финансовых транзакций. Новые структуры учетных регистров бухгалтерского ядра существенно повыщают возможности и эффективность анализа данных инструментальными средствами Business Intelligence. Разработаны новые аналитические отчеты и интерактивные информационные панели, позволяющие оперативно раскрывать структуру доходов и расходов банка в разрезе подразделений, клиентов и продуктов.

Поддержка реального режима 24х7

Главным преимуществом ИАБС 7 является наличие поддержки реального режима 24×7 на уровне ядра. Благодаря уникальным техническим решениям ядро ИАБС обрабатывает платежные транзакции непрерывно 24х7, даже во время выполнения процедуры закрытия дня. На самом деле в эпоху цифровых технологий поддержка реального режима 24×7 не должна считаться преимуществом отдельных АБС, но становится обязательным требованием к любой АБС. Однако на практике поддержка реального режима 24×7 является исключительно редким случаем. Подавляющее большинство АБС имитируют поддержку режима 24×7 путем перехода в режим офлайн во время выполнения процедуры закрытия дня.

Еще одной особенностью поддерживаемого в ИАБС режима 24×7 является абсолютная прозрачность процедуры закрытия дня для пользователя. Клиенты, удаленно обслуживаемые посредством систем ДБО, могут осуществлять финансовые транзакции круглосуточно. С точки зрения клиента переход банка на следующий день произойдет мгновенно, точно в регламентированное время.

Одновременная работа банка в двух днях — это уже реальность

Еще одним ключевым преимуществом ИАБС является поддержка возможности полноценной работы банка в двух операционных днях. По регламентированному времени или по наступлению заданного события (например, после закрытия дневнего сеанса в Системе мгновенных платежей ЦБ РУ или после закрытия межбанковских операций в валовой платежной системе ЦБ РУ) ИАБС автоматически переходит в двухдневный режим. В двухдневном режиме сотрудникам банка предоставляется возможность одновременной работы в двух днях: в еще не закрытом текущем дне и в следующем дне. При этом пользователь может свободно переходить с одного дня в другой день, выбирая в Главном окне ИАБС нужную ему дату операционного дня.

Возможность внедрения в банке системы KPI

Внедрение системы KPI (Key Performance Indicator — ключевые показатели эффективности) помогает банку оценить деятельность своих подразделений и отдельных сотрудников. ИАБС 7 обеспечивает автоматический сбор базовой информации для расчета индикаторов эффективности деятельности подразделений и отдельных сотрудников. При этом учитываются такие факторы, как время выполнения и достижение конечного результата. Банк может гибко управлять методологией расчета индикаторов, настраивать влияние отдельных индикаторов на общую оценку эффективности, вводить новые индикаторы эффективности.

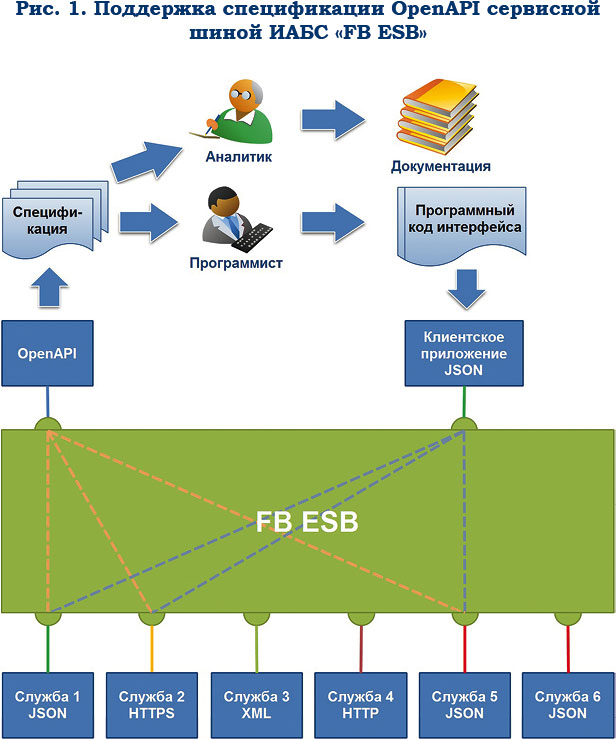

Сервисная шина ИАБС

Сервисная шина ИАБС «FB ESB» является связующим программным обеспечением, обеспечивающим централизованный и унифицированный событийно-ориентированный обмен данными между различными информационными системами на принципах сервис-ориентированной архитектуры. Использование FB ESB для интеграции внешних систем с ИАБС существенно ускоряет процесс интеграции. При необходимости FB ESB может обеспечивать преобразование данных посредством адаптеров. Поддержка спецификации OpenAPI (The OpenAPI Specification) позволяет интегратору генерировать инструментами Swagger описание методов и базовые исходные коды для интеграции.

FB CRM

Подсистема ИАБС FB CRM предназначена для автоматизации управления взаимоотношениями банка с его клиентами, внедрения современных и эффективных способов обслуживания клиентов. Она позволяет сотрудникам фронт-офиса банка получать консолидированный доступ ко всей информации о данных клиента, истории взаимоотношений с клиентом, его финансовой активности и набору используемых клиентом банковских продуктов. Специальные аналитические функции FB CRM предлагают сотруднику банка список продуктов, которые могут заинтересовать обслуживаемого им клиента. Клиент-ориентированный, дружественный интерфейс пользователя FB CRM позволяет банку автоматизировать бизнес-процессы фронт-офиса по принципу «Единое окно».

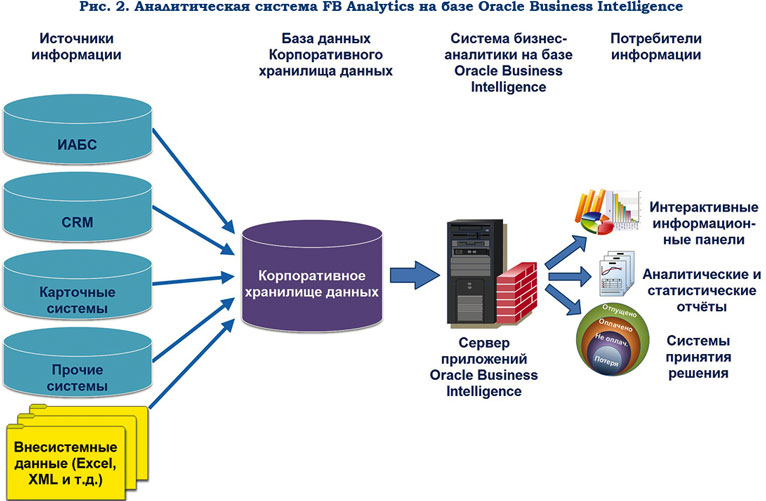

Система бизнес-аналитики FB Analytics

Компания Fido-Biznes одной из первых в Узбекистане предложила банкам собственную реализацию аналитической системы на базе Корпоративного хранилища данных и инструментов Oracle Business Intelligence (OBI). Сегодня FB Analytics уже завоевывает рынок в своем сегменте. Благодаря новым аналитическим возможностям ИАБС 7 существенно улучшатся и аналитические возможности FB Analytics.

FB Digital Banking Platform

Система FB Digital Banking Platform обеспечивает доступ клиента к банковским услугам в режиме 24х7 через любые доступные ему цифровые каналы, включая каналы дистанционного банковского обслуживания, в виртуальных офисах 24х7, через устройства самообслуживания, web-портал банка, социальные сети и контакт-центр. FB Digital Banking Platform слабо связан с АБС и другими информационными системами банка. Практически все «цифровые» продукты банка будут созданы на этой платформе, т. е. там, где используется именно FB Digital Banking Platform, а не в АБС. Выделение «цифровых» продуктов на отдельную от АБС специализированную платформу позволяет банку минимизировать сроки вывода новых продуктов на рынок (Time to Market).

Еще одной особенностью FB Digital Banking Platform является его открытость к интеграции. Открытый REST API дает банку возможность самостоятельно интегрировать в цифровую платформу собственные приложения или внешние системы. Открытый API предоставляет платежным системам и корпоративным клиентам возможность интеграции своих информационных систем с цифровой платформой банка.

Маркетплейс FB MarketPlace

Маркетплейс FB MarketPlace является одним из главных компонентов платформы FB Digital Banking Platform. Маркетплейс является торговой интернет-площадкой, предназначенной для предоставления возможности продавцам и покупателям находить друг друга онлайн и совершать сделки. Кроме торговых площадок для обычных товаров и услуг, FB MarketPlace предоставляет также площадку цифровых товаров в виде сервисов.

FB iABS NG — автоматизированная банковская система нового поколения

Традиционно считается, что если АБС хорошо справляется со своей задачей, то лучше ее и «не трогать». Ведь АБС не только обслуживает счета клиентов, но и берет на себя всю «черную» работу, связанную с выполнением регуляторных требований и формированием регламентированных отчетов, разрабатываемых не одно десятилетие. Однако цифровая революция уже затронула «самую святую» информационную систему банка — АБС. В цифровую эпоху на АБС возлагаются совершенно новые требования, с которыми не справятся традиционные АБС, имеющие в своем составе множество унаследованных функций, ненужных цифрову банку. Очистить же традиционный АБС от унаследованных функций невозможно, так как эти функции по-прежнему нужны банку.

В Fido-Biznes прекрасно понимают, что ИАБС 7, несмотря на модернизацию в соответствии с требованиями времени, сможет сохранить свою актуальность не более 3‑5 лет. Ведь требования к АБС постоянно меняются, и уже сегодня надо начинать разработку АБС нового поколения.

Учитывая все это, компания начала разработку АБС нового поколения — FB iABS NG — автоматизированную банковскую систему с современной микросервисной архитектурой, ориентированную на непрерывную обработку цифрового потока финансовых транзакций. FB iABS NG состоит из двух отдельных компонентов с единым операционным ядром, в которых будут полностью разделены Front-End и Back-End, интегрированные посредством REST API.

Общее ядро двойной системы — FB iABS NG Core — будет реализовать низкоуровневые функции по обслуживанию продуктов и счетов.

Компонент FB iABS NG Classic будет реализовать традиционные для АБС функции, т. е. автоматизировать традиционные бизнес-процессы банка. Данный компонент будет являться прямым наследником ИАБС 7.

Компонент FB iABS NG Digital будет чисто «цифровой» АБС, обслуживающей только «цифровые» продукты банка и управляемой искусственным интеллектом. Данный компонент не будет являться АБС в традиционном смысле, а будет процессингом для цифровых продуктов банка. Полное разделение модулей, обслуживающих цифровые и нецифровые продукты банка, позволит максимально сократить Time To Market для цифровых продуктов и повысить надежность системы в целом.

Конечный продукт предлагаемой модели ЦТ

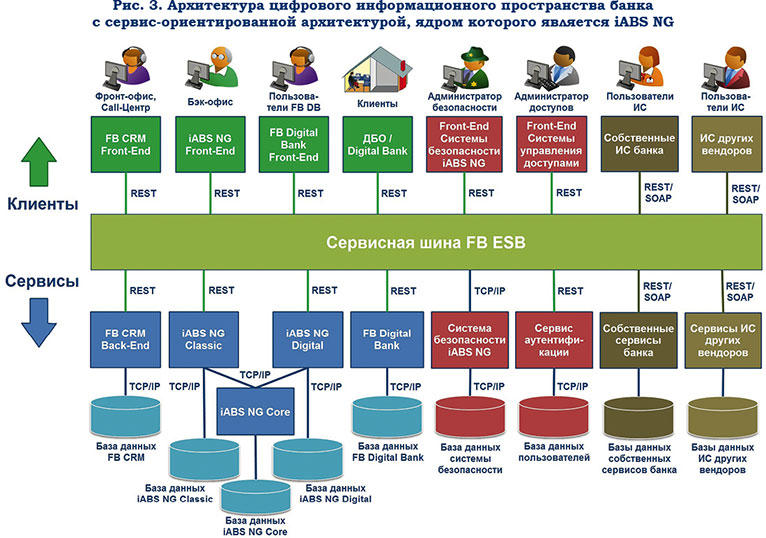

Конечным продуктом предлагаемой модели цифровой трансформации банка в перспективе должно стать цифровое информационное пространство (цифровое ядро) банка с сервис-ориентированной архитектурой, ядром которого является iABS NG.

В цифровое информационное пространство банка могут быть равноправно интегрированы, помимо продуктов Fido-Biznes, решения сторонних вендоров и информационные системы собственной разработки банка. При этом любой компонент системы может быть прозрачно для других компонентов заменен сторонним решением.

Вместо заключения

Предлагаемые решения Fido-Biznes дополняют решения других вендоров и могут быть использованы в любой комбинации

Процесс цифровой трансформации банка не должен рассматриваться как разовый проект, который можно полностью завершить внедрением нескольких программных продуктов. Попытаться решить весь спектр задач цифровой трансформации путем внедрения нескольких программных продуктов — это путь в никуда. На этом пути придется в течение нескольких лет реализовать десятки проектов.

Но без четкого планирования и грамотного распределения ресурсов нельзя обеспечить успех. На самом деле цифровая трансформация — это процесс, который, начавшись, никогда не закончится. Это постоянная адаптация к резко меняющимся условиям, постоянная эволюция информационных систем, вечная борьба за выживание.

Надо понимать, что качество реализации проекта цифровой трансформации слабо зависит от выбранного программного решения и, напротив, сильно зависит от качества планирования проекта цифровой трансформации, качества постановки задачи и качества управления ресурсами. Главное — не остановиться на полпути и не истощать финансовые ресурсы банка, не достигая намеченных целей.

Предлагаемая в настоящей статье эволюционная модель цифровой трансформации банка наряду с предлагаемыми компанией Fido-Biznes доступными программными решениями позволяет банку осуществить цифровую трансформацию относительно безболезненно, существенно экономя при этом время на реализации проекта и финансовые инвестиции. Данная модель цифровой трансформации никак не исключает возможность внедрения решений авторитетных зарубежных компаний. Предлагаемые решения Fido-Biznes дополняют решения других вендоров и могут быть использованы в любой комбинации с другими решениями. Банку предоставляется возможность выбора наиболее эффективной модели цифровой трансформации и наилучшего распределения своих ресурсов путем выбора оптимальной комбинации решений в рамках выделенного бюджета.

Источник: plusworld.ru