*Кредит выдаётся только под залог квартиры, апартаментов, таун-хаусов.

Ипотечный кредит самозанятым

Самозанятые – частные лица, которые зарегистрированы в налоговой инспекции и оказывают услуги юридическим и физическим лицам – имеют возможность получить ипотечный кредит. Такие кредиты доступны как на покупку квартиры, так и на различные цели под залог жилья. «Национальная Фабрика Ипотеки» реализует программу кредитования для данной категории заемщиков.

Обычно при подаче заявки банк оценивает размер дохода и регулярность его получения. Будучи самозанятым, это легко подтвердить. Сделать можно через сервис «Мой налог», там же скачать чеки и некоторые справки.

Если самозанятый ведет бизнес в интернет, то приветствуется предоставление информации о страницах в социальных сетях. Банк косвенно может оценить популярность услуги, которая влияет на получаемый доход. Наличие активов (например, автомобиля) лучше указать, это будет плюсом для оценки заемщика.

В целом процедура подачи заявки на ипотечный кредит такая же, как для остальных категорий заемщиков. Клиент заполняет анкету, указав свои персональные данные, размер получаемого дохода, желаемые параметры кредита. Для того, чтобы повысить шансы на одобрение, лучше привлечь в качестве созаемщика супруга. Чем больше совокупный доход, который учитывает банк, тем выше сумма ипотечного кредита.

Ипотека для самозанятых #самозанятый #недвижимость #риэлтор #деньги #инвестиции #этажи

Если самозанятый планирует купить квартиру, то можно использовать социальные опции – средства материнского (семейного) капитала и жилищные субсидии. Причем их можно оформить как по федеральной, так и региональной программам.

Источник: ipoteka24.ru

Ипотека для самозанятых 2021

Имеем преференции от банков по ставке как для партнеров, поэтому оформим вам выгодные условия кредитования. Даже с учетом комиссии покупка жилья окажется дешевле.

Уже получали отказы от банков?

Причинами отказов могут быть: кредитная история, негативная информация о клиенте/работодателе от службы безопасности, избыточная кредитная нагрузка, ошибки в оформлении документации. Мы разберемся в чем причина и подадим заявку в тот банк, в котором на это смотрят лояльно.

98% вероятность одобрения заявки

Банки имеют свой подход к оценке заемщиков, о котором никогда не говорится в рекламе банков. Мы подберем банк, подходящий именно для вас, который сможет оценить ваши сильные стороны.

Оплата после получения ипотечного кредита

Комиссионное вознаграждение компании вы оплачиваете за полученное одобрение, по факту выполненной работы. Поэтому мы напрямую заинтересованы в получении положительного результата.

Ипотека для самозанятых: РЕАЛЬНО ли это на самом деле? / Как взять ипотеку самозанятым?

Проверим кредитную историю

Если существуют какие-то критически важные проблемы, мы дадим вам советы, как можно улучшить ситуацию.

Сэкономим ваше время

Вам не придется тратить время на поиск ипотеки с наилучшими условиями, визиты в отделения банков, бесконечное собирание документов.

Трансляция по решению ипотеки гостей сайта

Время заявки

Номер заявки

Запрошенная сумма

Информация

Решения банков

Узнайте бесплатно решение по ипотеке от 4,1% годовых

Рассчитайте возможную выгоду

Ставка от 4,1% годовых

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Ставка от 7 — 9,9% годовых

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Ставка от 10 годовых

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Ставка от 4,1% годовых

Условия: новостройка с субсидированием, официальное трудоустройство. Положительная кредитная история.

Ставка от 7 — 9,9% годовых

Условия: новостройка/вторичка, устное подтверждение доходов или справка по форме банка. Кредитная история: допустимы незначительные просрочки.

Ставка от 10 годовых

Условия: частный дом/коммерческая недвижимость. Кредитная история: испорчена.

Стоимость недвижимости

Первоначальный взнос

Без взноса

Срок кредитования

- Ежемесячный платеж уменьшим на 3 500 руб.

- 28 500 руб. 25 000 руб.

- Заплатите банку меньше на 350 000 руб.

- 1 100 000 руб. 660 000 руб.

- Итоговая выгода до 400 000 руб.

- Оставить заявку

Ипотека на выгодных условиях

Условия получения

Каждая финансовая организация предоставляет свои требования к клиенту, основные из них:

- возраст от 21 до 70 лет (до 45 лет для военнослужащих);

- пакет документов: паспорт, ИНН и СНИЛС;

- обязательное страхование залогового имущества организацией, аккредитованной банком.

Полный список документов формируется индивидуально, исходя из выбранной кредитной программы и условий банка.

В нашей стране много людей, не имеющих официального трудоустройства, а значит и возможности подтвердить наличие регулярного дохода справкой с рабочего места. Для легализации заработка такие граждане могут получить статус самозанятого. При этом они будут платить ежемесячный налог и без опасений заниматься своим делом. Но даже в этом случае такие люди постоянно сталкиваются с проблемами, присущими безработным и индивидуальным предпринимателям. В том числе, при оформлении кредита или ипотеки в банках.

Кто такой самозанятый

В 2021 году самозанятыми гражданами называется категория людей, которая облагается налоговым режимом с названием «Налог на профессиональный доход». В эту категорию входят граждане, которые работают на себя (репетиторство, фото и видео монтаж, домработницы, няни, арендаторы недвижимости, фрилансеры и т.д.). Налоговая ставка будет зависеть от рода деятельности и кому самозанятый предоставляет свои услуги. Для физических лиц этот процент равен 4%, а для юридических лиц — 6%. Действие налогового режима распространяется на все регионы страны.

Отличия самозанятого от ИП

По многим параметрам самозанятые граждане схожи с индивидуальными предпринимателями. Обе категории работают на себя, предоставляют услуги как физическим, так и юридическим лицам, облагаются налогом на свои доходы. Тем не менее, между этими организационно-правовыми видами деятельности есть и существенные отличия. Так, в сравнении с индивидуальными предпринимателями, самозанятые граждане:

- платят налоги не всегда, а только в том случае, когда получают доход (лицо со статусом ИП облагается налогом вне зависимости от наличия прибыли в конкретный месяц);

- имеют более низкую процентную ставку по системе налогообложения, чем индивидуальные предприниматели и юридические лица;

- работают сами, без права привлечения наемных работников;

- освобождаются от отчетностей и деклараций в ФНС, обязаны выписывать чеки, подтверждающие факт и стоимости оплаты своих услуг;

- не нуждаются в кассовом аппарате для выписки чеков;

- имеют доступ к специализированным сервисам крупнейших отечественных банков, а также их партнеров;

- должны иметь ежегодный доход от деятельности, не превышающий 2.4 миллиона рублей.

Имеющиеся отличия предоставляют самозанятым определенные преимущества, которые они могут использовать, в том числе, для оформления кредита и ипотечных программ.

Условия выдачи ипотеки самозанятым гражданам

Лицу со статусом самозанятого получить кредит на жилье или автомобиль значительно тяжелее, чем открыть банковскую карту с небольшим лимитом. Финансовые учреждения перестраховываются на годы вперед, поэтому отсутствие справки о трудоустройстве негативно сказывается на шансах одобрения заявки. К таким клиентам предъявляются более жесткие требования и обязательное наличие первоначального взноса.

Самозанятым гражданам нужно быть готовым к предвзятости со стороны банковских работников, которые руководствуются исключительно финансовыми уставами своей организации. Банки привыкли доверять классическим документам и прагматичным системам. Поэтому даже успешное течение дел и высокий заработок фрилансера не гарантируют им финансовую стабильность и благополучие на годы вперед.

В качестве документа, подтверждающего доходы, самозанятое лицо может и должно предоставить справку из специального приложения “Мой налог”. При этом более традиционную для банка справку 2-НДФЛ они получить не могут, поскольку подлежат уплате налога на профессиональный доход. Исключения могут составлять два варианта:

- параллельно с собственным делом заемщик также работает по найму;

- самозанятый работал по найму до того, как получил свой статус.

Дополнительной проблемой станет более высокая процентная ставка по ипотеке со стороны большинства отечественных банков. К примеру, Сбербанк выдает кредит на срок до 30 лет от 9% годовых. Улучшить свое положение заемщик может за счет привлечения поручителей и готовности внести крупную сумму первоначального взноса (от 30% от общей стоимости жилья). Еще более простым вариантом получить ипотеку для самозанятых на выгодных условиях будет обращение к профессионалам компании GS Финансы в Москве.

Требования к заемщику

Чтобы взять ипотечный кредит, лицу со статусом самозанятого необходимо доказать банку свою финансовую благополучность. Специалисты кредитного отдела в таких ситуациях обращают внимание на такие параметры:

- наличие постоянного дохода (ежемесячный платеж по ипотеке должен быть менее 30% от зарплаты);

- хорошая кредитная история (просрочки по предыдущим кредитам, а также задолженности по действующим ссудам существенно ухудшают позиции заемщика. Нулевая кредитная история также не является преимуществом и заставляет банк использовать больше параметров для страховки от несвоевременных выплат);

- отношения с банком (открытые счета, наличие кредитных карт и карт для выплат, вклады, депозиты и т.д.);

- готовности внести первоначальный взнос в размере от 30% от общей стоимости жилья;

- наличие залогового имущества (жилой недвижимости на вторичном рынке или частного дома).

К обязательным требованиям при получении ипотеки относится кредитный портфель документов. Причем если заручиться поддержкой со заёмщиков либо поручителей, для них также необходимо собрать перечень соответствующих бумаг. Распространенный случай — оформление кредита на супруга или родственника, имеющего высокий доход и справку по форме банке. Вариант с оформлением потребительских кредитов в нескольких организациях является менее выгодным в силу завышенных процентных ставок и корректировок кредитной истории.

Оформить ипотеку для самозанятых в банке без подтверждения дохода может клиент, готовый внести стартовый взнос от 50% общей суммы. Во всех остальных случаях ему требуется:

- проработать в статусе самозанятого лица не менее полу года, а лучше год;

- фиксировать получение стабильной оплаты на протяжении всего срока работы, без сильных просадок;

- при отсутствии какой-либо кредитной истории, ее нужно предварительно создать, что повысит лояльность со стороны банков;

- предоставить справку о своих доходах, обратившись для этого напрямую в налоговую службу либо посредством онлайн консультанта;

- соответствовать возрасту и иметь гражданство РФ.

Доход самозанятого лица может изменяться в широких пределах, от этого также будет зависеть вероятность одобрения и условия, которые готова предложить кредитная организация. Для банковских работников статус клиента «cамозанятый» не соответствует “безработному”, а поэтому наличие зарплатной карты с поступлениями от такой деятельности повышает шансы на оформление кредита. Наши специалисты помогут выбрать наиболее выгодное предложение и оперативно собрать необходимый для этого кредитный портфель документов.

Помощь в получении ипотеки для самозанятых

В 2021 году уровень требований к индивидуальным предпринимателям и самозанятым при выдаче кредитов лишь увеличился. Поэтому чтобы гарантировать успешное совершение сделки, обращайтесь к специалистам, таким, как ипотечные брокеры компании GS Финансы в Москве. Мы сотрудничаем с ведущими отечественными банками и имеем за плечами годы плодотворной практики. Наши клиенты — это наши приоритеты, мы не берем предоплату и заинтересованы в каждой заявке. Рекомендуем не медлить и позвонить нашему менеджеру прямо сейчас по телефонам контактного центра или оставив заявку на сайте.

Источник: vipotekuberu.ru

Ипотека для самозанятых

Чтобы получить ипотеку, трудоустроенные россияне приносят в банк справку 2-НДФЛ, индивидуальные предприниматели предоставляют налоговую декларацию. В случае, когда человек работает в статусе самозанятого, он не может подтвердить постоянные доходы справкой от работодателя или декларацией. Так можно ли взять ипотеку самозанятому? Какие банки выдают займы, как составить заявку и какие документы собрать? Рассказываем в статье.

Самозанятый – кто это?

1 января 2019 года в силу вступил ФЗ-422 «О проведении эксперимента по установлению специального налогового режима». Тогда в России появилось понятие «самозанятый», т.е. гражданин, который работает на себя и платит налог на профессиональный доход – НПД заменяет НДФЛ и НДС. Самозанятость оформляют дизайнеры, репетиторы, фотографы, няни, арендодатели недвижимости и т.д. Закон №422 действителен до 31 декабря 2028 года – дата, до которой проводится эксперимент о специальном налоговом режиме.

ОБРАТИТЕ ВНИМАНИЕ! Размер НПД зависит от источника дохода: если самозанятый берет заказы или предлагает товары и услуги физическим лицам, налог составляет 4% от полученной суммы; юридическим лицам – 6%.

Закон вводит ограничения. Оформить самозанятость не могут граждане, которые:

- реализуют подакцизные товары;

- продают товары, которые требуют маркировки;

- добывают или продают полезные ископаемые;

- нанимают работников;

- занимаются предпринимательством по договору поручения, комиссии или агентскому договору;

- работают госслужащими за исключением случаев, когда они сдают жильё в аренду;

- получают доход более 2.4 миллионов рублей за год.

НА ЗАМЕТКУ! Получить статус самозанятого вправе ИП и физические лица, которые в т.ч. официально трудоустроены, но имеют дополнительный заработок.

Отличие самозанятого от ИП

Самозанятые и индивидуальные предприниматели работают на себя, вправе сотрудничать с физическими и юридическими лицами и обязаны платить налоги. Однако, в отличие от ИП, самозанятость – это налоговый режим, при котором гражданин:

- платит налоги, если получил доход;

- не обязан выплачивать страховые взносы;

- платит налоги по сниженной ставке;

- не предоставляет декларации и отчетность о доходах, а формирует чеки за оказанные услуги;

- не нуждается в кассовом аппарате или онлайн-кассе, чеки формирует в приложении.

Условия для получения ипотеки самозанятым

Говоря о том, дают ли ипотеку самозанятым, ответ будет положительный, но банки относят таких заемщиков к рискованным. Кредитные организации оформляют ипотеку самозанятым, которые соответствуют единым требованиям банка: срок выплат, возраст, платежеспособность, гражданство. Отличия могут встречаться в требованиях к трудовому стажу и первоначальному взносу: ДОМ.РФ выдает ипотеку, если стаж работы самозанятого превышает один год; ВТБ запрашивают 35% в качестве первоначального взноса вместо 20%, которые платят трудоустроенные физлица.

Прежде чем выдать кредит или одобрить ипотеку, кредитные организации проверяют, соответствует ли заемщик четырем условиям:

- Длительность работы в статусе самозанятого. Для граждан, которые трудоустроены официально, предъявляют требования – рабочий стаж от одного года и постоянное трудоустройство на последнем месте работы минимум 6 месяцев. При самозанятости требование аналогично, но рекомендуется проработать минимум год – на получение ипотеки в 2022 году могут претендовать граждане, которые оформили статус самозанятого в 2021-ом.

- Стабильный заработок. Ипотека требует ежемесячных платежей, поэтому для банка важно, насколько стабильно самозанятый получает выплаты – доход 150000 рублей в один месяц и 15000 в другой хуже, чем 60000 ежемесячно. Доход должен составлять не менее 40-60% от ежемесячного платежа по ипотеке.

- Опыт использования банковских продуктов в кредитной организации, в которой самозанятый берет ипотеку. Если гражданин получает платежи на банковскую карту, открыл счет или вклад, банк может отслеживать движения денежных средств и убедиться в платежеспособности заемщика.

- Хорошая кредитная история. Банк проверяет, что у заемщика нет просроченных кредитов и задолженностей. Если истории нет, самозанятому рекомендуется за несколько лет до ипотеки взять кредит и вовремя вносить платежи или оформить кредитную карту.

НА ЗАМЕТКУ! Наличие кредитной истории – фактор, от которого зависит, смогут ли самозанятые взять ипотеку. Нулевая история оттолкнет банк ровно как наличие задолженностей.

Дополнительное условие, которое увеличивает шансы на одобрение ипотеки – наличие созаемщика с официальным трудоустройством и стабильным заработком. Если в качестве кредитора выбран Сбербанк, необходимо подключить пакет «Свое дело» и принимать оплату на карту банка.

ОБРАТИТЕ ВНИМАНИЕ! Сбербанк включил самозанятых в список граждан, которым доступны льготные программы – «Семейная ипотека», «Господдержка», «Дальневосточная ипотека», что делает Сбер лучшим банком для самозанятых. Единственное отличительное условие – первоначальный взнос от 30%.

Как оформить самозанятость

Чтобы стать самозанятым, не требуется посещать налоговую службу – достаточно заполнить анкету и подать документы онлайн одним из способов:

- В личном кабинете «Мой налог» на сайте ФНС. Пользователь проходит регистрацию в качестве самозанятого с помощью ИНН и пароля от личного кабинета налогоплательщика. Как только он ввел данные, происходит автоматическая постановка на учет в качестве самозанятого.

- В приложении «Мой налог» с помощью паспорта и камеры телефона или планшета. Пользователь устанавливает приложение, указывает номер телефона и регион. Сканирует паспорт с помощью камеры и фотографируется. Приложение автоматически формирует заявление, пользователь нажимает «Подтверждаю», чтобы встать на учет как самозанятый.

- Через Госуслуги, если у гражданина есть подтвержденная учетная запись. На сайте налогоплательщика НПД доступен вход через портал Госуслуг. Пользователь нажимает на «Госуслуги», «Войти» и перенаправляется на Госуслуги ЕСИА – единая система идентификации и аутентификации. После входа в личный кабинет гражданин автоматически становится самозанятым.

- В уполномоченном банке – Альфа-банк, Сбербанк, Киви банк и т.д. В зависимости от банка, требуется прийти в офис с паспортом или пройти онлайн-регистрацию.

Как оформить ипотеку для самозанятого?

Прежде чем претендовать на ипотечный кредит, гражданин выполняет минимальные требования банка: отрабатывает минимум полгода в статусе самозанятого; создает или улучшает кредитную историю; получает стабильный заработок. Когда требования выполнены, самозанятый переходит к оформлению ипотеки:

- Узнает, какие банки работают с самозанятыми, действуют ли программы с господдержкой. В первую очередь рекомендуется проверить банк, на карту которого гражданин получает выплаты, чьими банковскими продуктами пользуется.

- Собирает пакет документов в зависимости от банка и размера первоначального взноса. Для одних кредиторов достаточно паспорта и СНИЛС, другим потребуется справка о доходах и получении статуса самозанятого.

- Отправляет заявку онлайн через сайт банка.

- Дожидается предварительного одобрения ипотеки.

- Ждет звонка от менеджера банка, обговаривает условия кредитования.

- Собирает документы, которые потребовал кредитор. Банк вправе запросить документы на покупаемую квартиру или заемщика.

- Заключить страховой договор. Обязательно страхование недвижимости, но отказ от других страховых договоров, например, жизни и здоровья, повышает ставку по кредиту.

- Назначить дату проведения сделки.

- Прийти на сделку, подписать договор и оформить ипотеку.

Подписывайтесь на наш Telegram

Где взять справку о самозанятости

Перед тем, как самозанятому взять ипотеку, потребуется справка о доходах и самозанятости. Два способа, как получить справки:

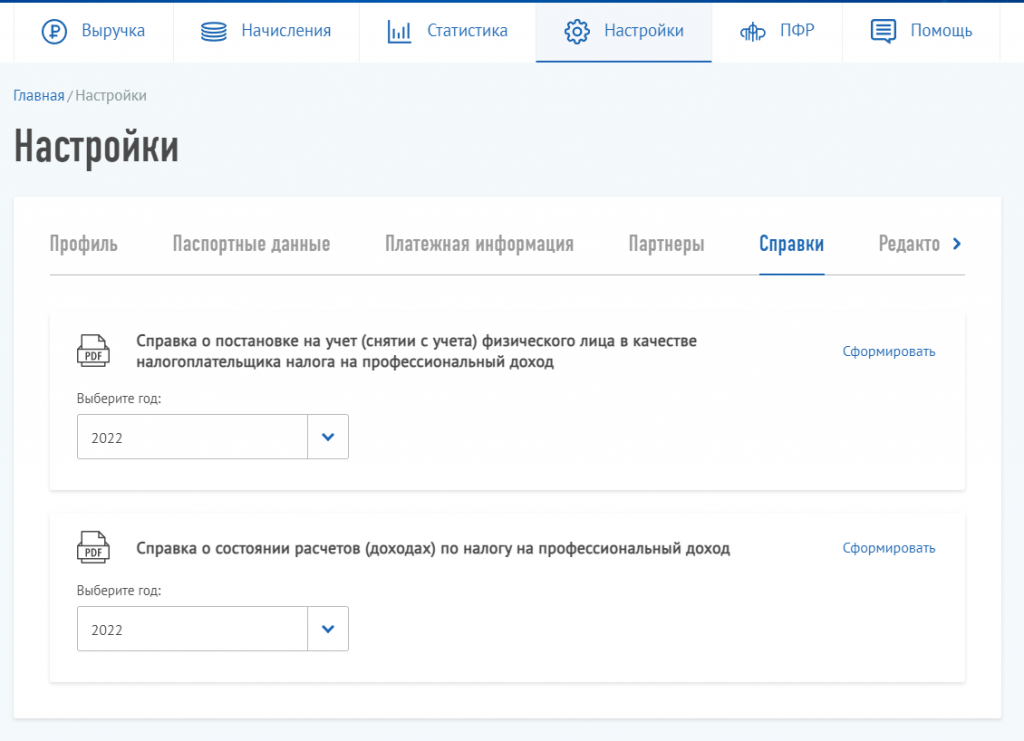

- В личном кабинете налогоплательщика «Мой налог». Перейти в раздел «Настройки», «Справки» и нажать «Сформировать».

- В приложении «Мой налог». Открыть раздел «Прочее», «Справки».

В ответ на заявку на электронную почту налогоплательщика приходит справка, которая подписана электронной подписью Федеральной Налоговой службы.

НА ЗАМЕТКУ! Электронная справка приравнивается к бумажной и используется как подтверждение статуса налогоплательщика и его доходов, о чем сказано в письме ФНС от 13.09.2019.

Банки, которые выдают ипотеку самозанятым

Список банков, которые выдают ипотеку для самозанятых в 2022 году:

- «Росбанк». Ставка – от 7.9% на вторичное жилье, первоначальный взнос – от 15%, срок кредитования – до 35 лет. Сниженные ставки доступны для зарплатных клиентов банка. Если заемщик отказывается от страхования, ставка увеличивается на 0.7-3.2%.

- «ВТБ». Банк предлагает ипотеку по двум документам – паспорт и СНИЛС. Справка о доходах не требуется. Ставка – от 9.9%, срок выплат – до 30 лет, сумма – до 40 миллионов рублей, первоначальный взнос – от 15%. ВТБ позволяет самозанятым использовать материнский капитал как первый взнос.

- «Сбербанк». Варианты ипотеки для самозанятых в Сбербанке – любая программа кроме индивидуального жилищного строительства. Ставка – от 1.5% на льготные программы, первоначальный взнос – от 30%, срок – до 30 лет.

- «Открытие». Для самозанятых доступны ипотечные программы «Семейная ипотека», «Вторичное жилье», «Квартира в новостройке». Программа «Ипотека по двум документам» не распространяется на самозанятых, т.к. требуется подтвердить доход.

- «Зенит». Банк кредитует самозанятых с июля 2021 года. Условия зависят от программы – «Ипотека с господдержкой 2020», «Семейная ипотека» или «Недвижимость в новостройке». Минимальная ставка – от 6.05% годовых.

Вычеты и льготы, которые получают самозанятые

Для самозанятых действует налоговый вычет на сумму 10000 рублей. С помощью вычета сокращается налог: 3% вместо 4 при работе с физическими лицами и 4% вместо 6, если заказчиком выступает юрлицо. Самозанятому не требуется самостоятельно оформлять вычет – он учитывается автоматически при начислении налога. Посмотреть остаток можно в личном кабинете налогоплательщика на сайте или в приложении.

В то же время, если ипотека для ИП позволяет оформить имущественный налоговый вычет, то у самозанятого этого права нет. Получить вычет на лечение, образование и жилье вправе граждане, которые платят НДФЛ в размере 13%, а самозанятые вносят только 4 или 6% НПД. Самозанятый сможет получить вычет, если платит НДФЛ с других доходов, например, одновременно с работой на себя он трудоустроен в компанию.

НА ЗАМЕТКУ! Не все индивидуальные предприниматели могут получить налоговый вычет. Если ИП использует льготный налоговый режим (упрощенный, НПД или патент), то ставка налогообложения снижается, т.е. право на вычет аннулируется.

Для самозанятых доступны другие меры государственной поддержки, в т.ч. маткапитал, льготная ипотека, программы для многодетных семей.

Филипп Глоба

Эксперт по недвижимости портала ВсеНовостройкиМосквы.рф

Источник: novomoscow.ru