В своем письме № ЕД-4-22553 от 17 февраля 2014 года Федеральная налоговая служба проинформировала, что требование о представлении документов в электронном виде считается принятым налогоплательщиком после получения квитанции о приеме требования. Если электронное сопроводительное письмо с требованием не открыто и, соответственно, квитанция о приеме не сформирована, инспекторы должны отправить требование в бумажном виде.

Четкие правила по вручению требований прописаны в статьях № 31 и 93 Налогового кодекса. Так, если инспектор проводит проверку на территории предприятия, то он должен лично вручить требование руководителю или доверенному лицу под расписку (согласно ст.93 Налогового кодекса РФ).

В других случаях способ направления требования будет зависеть от того должен налогоплательщик отчитываться в электронном виде или нет. Тем организациям и ИП, которые должны (в том числе и предприятия со среднесписочной численностью наемных работников более 100 человек), соответственно, требование направляется в электронном виде посредством телекоммуникационных каналов связи (проще говоря, через интернет).

Как читать налоговые требования ФНС и отвечать на них

Остальным же – или через интернет, или заказным письмом (согласно пункту 4 статьи 31 Налогового кодекса РФ). В приказе ФНС России №ММВ-7-2168 от 17 февраля 2011 года утвержден порядок направления требований налогоплательщикам, согласно которому участники информационного обмена должны ежедневно посещать систему с целью отправки отчетности и проверки поступления документов от налоговых органов. Поскольку требование о представлении документов считается принятым после поступления квитанции о приеме (согласно пункту 12 Порядка, квитанция должна быть заверена электронной подписью), а квитанция формируется только при открытии письма, ФНС России считает целесообразным дублировать неполученное письмо в бумажном виде и вручать его получателю лично в руки. В противном случае, письмо с требованием считается неполученным.

Кроме того, с 1 января 2015 года чиновники планируют ввести еще один пункт (5.1) в статью 23 Налогового кодекса РФ («Обязанности налогоплательщиков (плательщиков сборов)»). Согласно упомянутой норме лица, которые должны отчитываться в электронном формате, будут обязаны обеспечить получение документов, направленных инспекторами через оператора электронного документооборота. Если же в течение указанного срока, налогоплательщик не пришлет налоговикам соответствующую квитанцию-уведомление о получении корреспонденции от них, то в течение 10 дней руководителем налоговой инспекции (или его заместителем) будет принято решение о приостановлении операций по банковским счетам. Таким образом, со следующего года, уклонение от получения электронных сообщений с требованием может привести к блокировке банковского счета.

Источник: buhinfa.ru

Как и в какие сроки нужно предоставить документы по требованию налоговой?

Налоговики выставляют налогоплательщикам требования о представлении документов при проведении камеральных и выездных проверок. Кроме этого, инспекторы могут направлять такие требования контрагентам проверяемого налогоплательщика.

Ответ на требование налоговой — 3 способа и инструкция

Также инспекторы выставляют требования в том случае, когда собирают сведения о какой-либо подозрительной сделке. Если лицо, которому выставлено требование, не исполнит его в срок или нарушит порядок электронного документооборота с ИФНС, ему грозит штраф и блокировка счетов. Мы подготовили статью-шпаргалку, где изложены основные правила получения и исполнения требований о представлении документов.

Когда ИФНС может направить требование о представлении документов

В рамках камеральной и выездной проверки

Согласно статье 93 НК РФ, инспекция вправе истребовать у налогоплательщика документы во время проведения камеральных и выездных налоговых проверок.

В рамках камеральной проверки ИФНС может включить в требование не любые документы, а только те, которые упомянуты в статье 88 НК РФ. К ним, в частности, относятся:

- при применении налоговых льгот — документы, подтверждающие данные льготы (п. 6 ст. 88 НК РФ);

- при подаче декларации, в которой заявлено право на возмещение НДС, — документы, подтверждающие право на вычеты по налогу на добавленную стоимость (п. 8 ст. 88 НК РФ);

- при обнаружении противоречий между данными, указанными в декларации по НДС и в отчетности контрагентов, либо в различных полях одной и той же декларации по НДС, либо в декларации по НДС и в журнале учета полученных и выставленных счетов-фактур, — счета-фактуры, «первичка» и иные документы, относящиеся к противоречивым сведениям (п. 8.1 ст. 88 НК РФ);

- при подаче уточненной декларации спустя два года после истечения срока сдачи отчетности, если в «уточненке» заявлено уменьшение налога к уплате или увеличение убытка по сравнению с показателями первичной декларацией, — документы, подтверждающие изменения первоначальных данных, и регистры налогового учета, где отражены показатели до и после изменений (п. 8.3 ст. 88 НК РФ);

- при подаче расчета по страховым взносам — документы, подтверждающие обоснованность отражения необлагаемых сумм и применения пониженных тарифов (п. 8.6 НК РФ).

Помимо этого, в ходе «камералки» налоговики вправе истребовать дополнительные документы в следующих случаях:

- при проверке декларации, поданной участником простого товарищества;

- при предъявлении вычетов по акцизам;

- при оказании иностранной компанией услуг на территории РФ и проч.

В рамках выездной ревизии инспекторы могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы такие документы относились к проверяемому периоду и к проверяемому налогу. Это следует из пункта 12 статьи 89 НК РФ.

В рамках «встречной» проверки

Сотрудники ИФНС также могут истребовать документы не у самого проверяемого налогоплательщика, а у его контрагентов (в том числе второго, третьего и последующего звена) или иных лиц, которые располагают необходимой информацией. Помимо этого, налоговики могут запросить документы вне рамок проверки, если они собирают данные о какой-либо отдельно взятой сделке. При указанных обстоятельствах сотрудник инспекции, которая проверяет налогоплательщика или собирает данные о сделке, направляет специальное поручение в ИФНС, где состоит на учете контрагент или иное лицо, которое располагает необходимыми сведениями. На основании этого поручения формируется требование о представлении документов (информации) и направляется указанному лицу. Такой порядок закреплен в статье 93.1 НК РФ.

Добавим, что перечень документов, которые инспекторы могут истребовать при «встречной» проверке, не ограничен. Поэтому налоговики вправе запросить любые бумаги — главное, чтобы они относились к деятельности проверяемого налогоплательщика.

В какой форме инспекция направляет требования

В пункте 4 статьи 31 НК РФ закреплено следующее правило. Если налогоплательщик должен сдавать налоговую отчетность в электронной форме, то и требования о представлении документов направляются ему тоже в электронной форме.

Такой налогоплательщик, в свою очередь, обязан обеспечить техническую возможность принимать от налоговиков электронные документы по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого необходимо заключить договор с оператором ЭДО и получить квалифицированный сертификат ключа проверки электронной подписи. Это необходимо сделать в течение 10 дней с того момента, как у налогоплательщика появилась обязанность сдавать электронную отчетность (п. 5.1 ст. 23 НК РФ).

Напомним, что отчитываться по налогам в электронной форме должны компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек. Также электронная отчетность обязательна для всех без исключения плательщиков налога на добавленную стоимость и тех, кто является налоговым агентом по НДС, либо просто выставляет клиентам счета-фактуры. Это означает, что на практике многие организации и ИП должны получать требования от налоговиков в электронном виде.

Отметим, что электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель. В этом случае в инспекцию надо дополнительно направить документ, подтверждающий право уполномоченного представителя принимать от налоговиков электронные требования и другие документы, адресованные налогоплательщику (п. 5.1 ст. 23 НК РФ).

Если же налогоплательщик вправе сдавать налоговую отчетность на бумаге, то ИФНС может направлять ему «бумажные» требования о представлении документов. Соответственно, он не обязан обеспечить возможность получать электронные требования от налоговиков через оператора ЭДО.

В какой форме направлять истребованные документы

В Налоговом кодексе нет положения, которое обязывало бы налогоплательщиков, получающих электронные требования, исполнять их только в электронной форме. Другими словами, даже если ИФНС направляет требования о представлении документов через интернет, организации и ИП, строго говоря, могут представить эти документы в бумажном виде. Однако в жизни так практически никто не поступает. Обычно налогоплательщики, принимающие электронные требования, отправляют документы инспекторам именно в электронном виде, потому что этот способ является более удобным, быстрым и экономичным.

Электронные документы по формату и бумажные документы

Согласно пункту 2 статьи 93 НК РФ, через интернет можно представить либо те документы, которые изначально были составлены в электронной форме по установленным форматам (например, счета-фактуры), либо скан-образы бумажных документов.

Документы, составленные на бумаге, можно также принести в инспекцию лично, передать через представителя или направить по почте заказным письмом. Документы подаются в виде копий, заверенных налогоплательщиком. Все листы должны быть прошиты и пронумерованы. При этом нотариальное заверение в общем случае не требуется (п. 2 ст.

93 НК РФ).

«Неформатные» электронные документы

В Налоговом кодексе не сказано, каким способом следует представить запрошенные документы, если изначально они были составлены в электронном виде, но не по установленному формату (например, договоры). Напомним, что «неформатные» документы, подписанные электронной подписью и переданные контрагенту через систему для электронного документооборота (например, «Контур.Диадок») признаются юридически значимыми. Из письма ФНС России от 09.09.15 № СА-4-7/15871 следует, что перед отправкой в инспекцию «неформатный» электронный документ надо распечатать, заверить его в обычном порядке и сделать отметку о том, что он был подписан электронной подписью. Вероятно, далее можно поступить по аналогии с отправкой бумажных документов. То есть либо сдать в ИФНС лично или по почте бумажные копии, либо отсканировать их и отправить сканы в инспекцию через систему для отправки отчетности.

В какие сроки нужно представить документы

Если документы истребованы в рамках камеральной или выездной проверки, то налогоплательщик должен представить их в течение 10 дней с даты получения требования (20 дней — при проверке консолидированной группы налогоплательщиков). Об этом сказано в пункте 3 статьи 93 НК РФ. Если ИФНС затребовала документы, касающиеся проверяемого налогоплательщика, у его контрагента, либо запросила сведения по конкретной сделке, то в этом случае на подачу документов отводится 5 дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Какая дата считается днем получения требования? Ответ на этот вопрос зависит от того, в какой форме было направлено требование.

Требование в электронной форме

Квитанцию о приеме требования налогоплательщик должен передать в ИФНС через оператора ЭДО не позднее шести рабочих дней с момента отправки требования инспекцией (п. 5.1 ст. 23 НК РФ). Момент отправки фиксируется в документе, который называется «Подтверждение даты отправки». Такое подтверждение формирует оператор ЭДО, и направляет его налоговикам и налогоплательщику.

Требование на бумажном носителе

Датой получения требования, направленного по почте заказным письмом, считается шестой день со дня отправки указанного письма. Данное правило закреплено в пункте 4 статьи 31 НК РФ.

Что делать, если налогоплательщик не укладывается в сроки

Получив уведомление, налоговики в течение двух дней должны принять решение: продлить срок представления затребованных документов или отказать в продлении. Отметим, что Налоговый кодекс не ограничивает налоговиков в вопросе о том, на какой период увеличить срок представления документов. Поэтому этот период может быть любым.

Единственное ограничение введено для консолидированных групп налогоплательщиков — для них срок представления документов может быть продлен не менее чем на 10 дней (п. 3 ст. 93 НК РФ).

Как быстро отправить в ИФНС большое количество документов

Нередко количество документов, указанных в требовании, исчисляется десятками, сотнями и даже тысячами. Чтобы подготовить и направить в инспекцию такой внушительный пакет, требуется много сил и времени. И даже если ИФНС продлит срок, отведенный для представления документов, уложиться в него бывает непросто.

В связи с этим многие компании и предприниматели используют современные сервисы, позволяющие облегчить и ускорить процесс пересылки документов в инспекцию. К таким сервисам, в частности, относится «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно, при этом в час уходит примерно 9 тысяч документов.

Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.). Такие документы направляются в виде XML-файлов. Также «Коннектор» отсылает скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др. Скан-образы передаются в следующих форматах: pdf, jpg, png, tiff. Опись отправленных документов формируется автоматически.

Налогоплательщики, которым предстоит представить в ИФНС особенно много «первички», поступают следующим образом. Они устанавливают «Коннектор Контур.Экстерн» на разных компьютерах и запускают параллельную отправку. Таким образом, риск нарушить сроки, отведенные для представления документов, сводится к нулю.

Что делать, если нужных документов нет

Случается, что инспекция запрашивает документы, которых у налогоплательщика или его контрагента нет, а возможно, никогда и не было. Как быть в такой ситуации?

Какие санкции предусмотрены для нарушителей

Налогоплательщику, который обязан отчитываться перед ИФНС в электронном виде, но не обеспечил возможность получения от инспекции электронных документов, налоговики заблокируют счета в банке. То же самое случится, если данный налогоплательщик не направит налоговикам квитанцию о получении электронного требования (подп. 1.1 и подп. 2 п. 3 ст. 76 НК РФ).

За отказ представить в срок истребованные в рамках проверки документы (которыми, по мнению инспекторов, налогоплательщик располагает) предусмотрен штраф на основании пункта 1 статьи 126 НК РФ. Его размер составляет 200 рублей за каждый непредставленный документ.

Если же контрагент проверяемого налогоплательщика отказался направить запрошенные у него документы об этом налогоплательщике (при том, что такие документы есть в наличии), инспекторы выпишут штраф по пункту 2 статьи 126 НК РФ в размере 10 000 рублей.

Необоснованный отказ представить информацию о конкретной сделке влечет штраф в размере 5 000 рублей по пункту 1 статьи 129.1 НК РФ, а за повторный отказ в течение года штраф составит 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Источник: pro126.ru

Как представить документы по требованию ИФНС?

В некоторых случаях ИФНС выставляет требование представить документы, например, при проведении камеральной проверки. При подключенном документообороте с налоговиками сделать это можно напрямую из программы 1С:Бухгалтерия 8 ред. 3 через сервис 1С-Отчетность.

Когда ИФНС запрашивает документы

Налоговая инспекция имеет право требовать от налогоплательщика представить документы или информацию при проведении проверки как самого хозяйствующего субъекта (ст. 93 НК РФ), так и его контрагента — при встречной проверке. Кроме того, ИФНС вправе требовать документы и вне проверки, к примеру, если ей нужны сведения о конкретной сделке (ст. 91.3 НК РФ), если налогоплательщик имеет к ней отношение.

Если налогоплательщик подает налоговую отчетность в электронном виде, то он должен обеспечить получение по ТКС документации от ИФНС, в том числе и требования (п. 5.1 ст. 23 НК РФ). Он исполняет свою обязанность, если:

- заключен договор с оператором электронного документооборота на обеспечение документооборота с ИФНС;

- имеется сертификат ключа проверки ЭЦП.

Налогоплательщик также может направить документы в электронном виде, но вправе подать и бумажные варианты (п. 2 ст. 93 НК РФ). Конечно же, электронный вариант для самого налогоплательщика предпочтительнее, т.к. сокращается время ответа на запрос и повышается безопасность подачи документов. Документы в электронном виде можно направлять напрямую из 1С:Бухгалтерия 8 ред. 3.

Какие форматы документов применяются при обмене с ИФНС

В соответствии с этими правилами документы в ИФНС можно отправлять в форматах:

- xml — если документ имеет утвержденный формат;

- tif, jpg, pdf, png — если направляется скан-копия бумажного документа.

В настоящий момент для многих документов имеется утвержденный формат, например, для счетов-фактур, товарных накладных, актов приема-сдачи работ, актов на передачу прав, книг покупок или продаж, журналов счетов-фактур, товарно-транспортных накладных, документа об изменении стоимости.

Подготовить документы в формате xml можно в том случае, если в компании используются сервисы электронного документооборота с контрагентами — 1С-ЭДО или 1С-Такском.

Некоторые документы, формат по которым утвержден, не применяются для электронного обмена с контрагентами, например, книги покупок или продаж, журнал счетов-фактур. Однако их можно напрямую сдавать в налоговую инспекцию из 1С:Бухгалтерия 8.

Однако при ЭДО могут передаваться документы, по которым нет утвержденных форматов xml, например, договор и дополнения к нему, а также спецификация цен. Их разрешено оформлять и отправлять партнерам в обычных форматах — doc, pdf и т.п.

Если компания не использует ЭДО при работе с контрагентами или для документов не утвержден формат, то их можно направлять в ИФНС как скан-копии. Их можно хранить на внешних носителях или диске ПК, но все же удобнее присоединять к документам, сформированным в информационной базе.

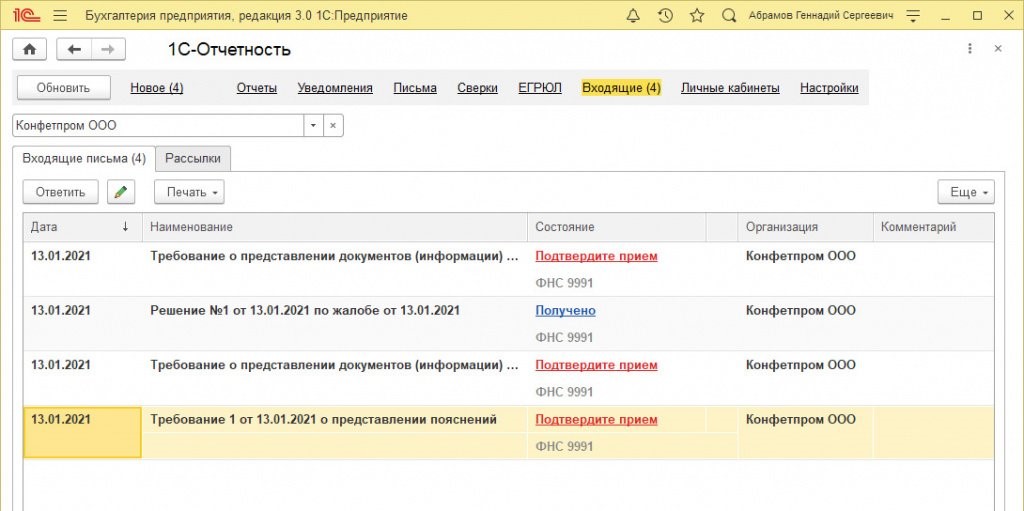

Как получить требование от ИФНС и подтвердить получение

Через сервис 1С-Отчетность можно не только сдавать отчетность в госорганы, но и получать от них документацию и подавать ответы на нее. Это относится и к требованиям из ИФНС о представлении документов или информации.

Поступающие от ИФНС требования и иные документы отражаются в 1С-Отчетность в разделах «Новое» или «Входящие». При нажатии на вкладку «Входящие» новые документы отмечены жирным шрифтом, и они имеют статус — «Подтвердите прием».

Если не подтвердить прием документа в течение 6-ти рабочих дней с момента его отправки, то ИФНС может заблокировать расчетный счет компании (п. 5.1 ст. 23, пп. 2 п. 3 ст. 76 НК РФ).

После нажатия ссылки ИФНС получит квитанцию о приеме, подписанную ЭЦП хозяйствующего субъекта. В этом случае считается, что налогоплательщик исполнил обязанность по приему документов из ИФНС.

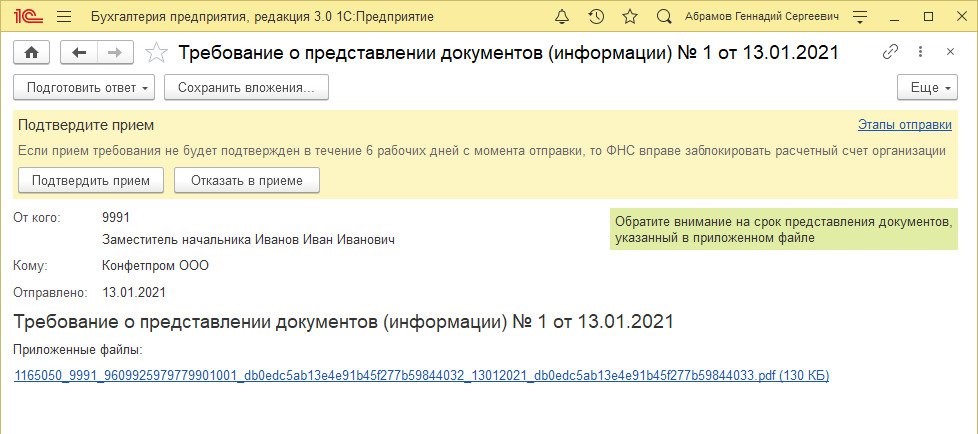

В основном документе изложена только основная информация, а суть требования содержится в приложенном pdf-файле. Его нужно открыть по ссылке под надписью «Приложенные файлы». При открытии файла пользователь увидит перечень документов, которые он должен предоставить в ИФНС, а также срок, в течение которого документы нужно отправить.

В некоторых случаях, если налогоплательщик имеет основания, он может сформировать и направить в ИФНС уведомление об отказе в приеме, которое также подписывается ЭЦП. Для этого нужно нажать кнопку «Отказать в приеме». Отправить отказ в приеме можно в таких случаях:

- ИФНС направила требование ошибочно (предназначалось другому налогоплательщику);

- требование не соответствует утвержденному формату;

- в требовании отсутствует или не соответствует ЭЦП должностного лица ИФНС.

Если таких оснований нет, налогоплательщик не вправе отказать в приеме требования. И тогда он должен нажать кнопку «Подтвердить прием».

Если хозяйствующий субъект подтвердит прием требования, но не направит документы по нему в установленный срок, ИФНС оштрафует его согласно п. 1 ст. 126 НК РФ на 200 руб. за каждый непредставленный документ.

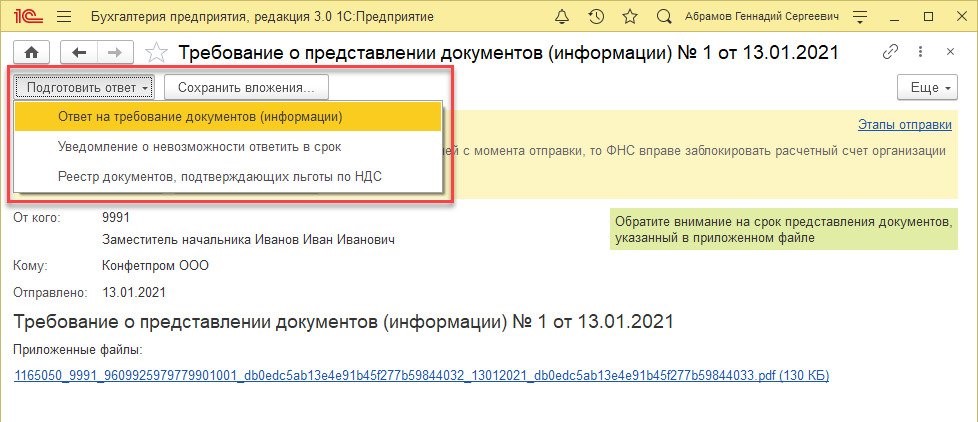

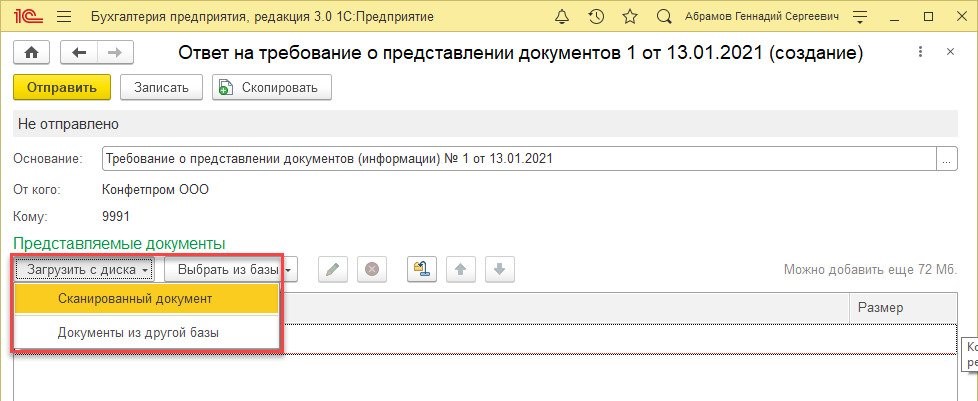

Как можно ответить на требование ИФНС о представлении документов

После приема документов пользователь оценивает время, которое нужно для подготовки ответа, нажимает кнопку «Подготовить ответ» и выбирает вариант:

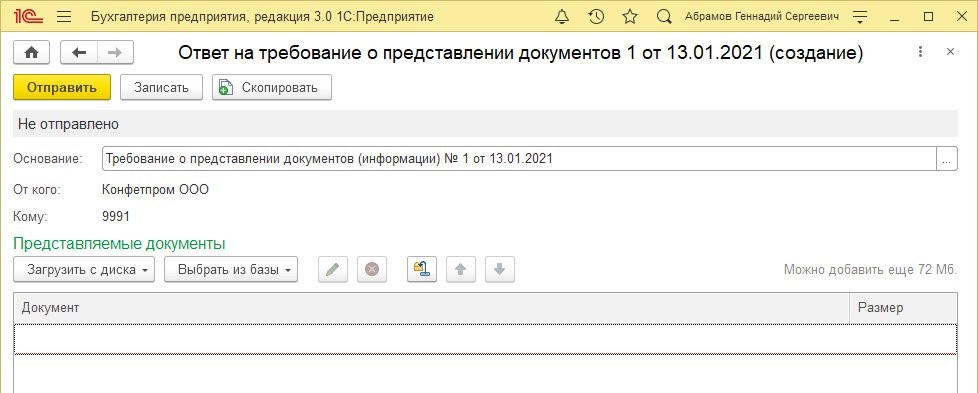

Если выбрать первый вариант (ответ на требование) открывается новая форма — «Ответ на требование о представлении документов».

Подбор документов производится в двух режимах в зависимости от места их хранения:

- через загрузку файлов с диска — нажать кнопку «Загрузить с диска»;

- через выбор документов из базы 1С — нажать кнопку «Выбрать из базы».

Если ответ подготавливается несколько дней, его можно сохранить, нажав кнопку «Записать». В последующем можно будет продолжить работу с документом. Его можно открыть из формы списка требований или их карточки требования ИФНС.

Как подобрать документы для ИФНС с диска

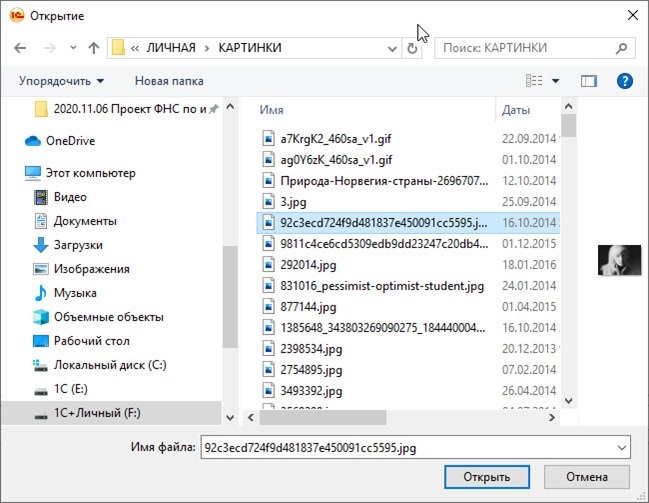

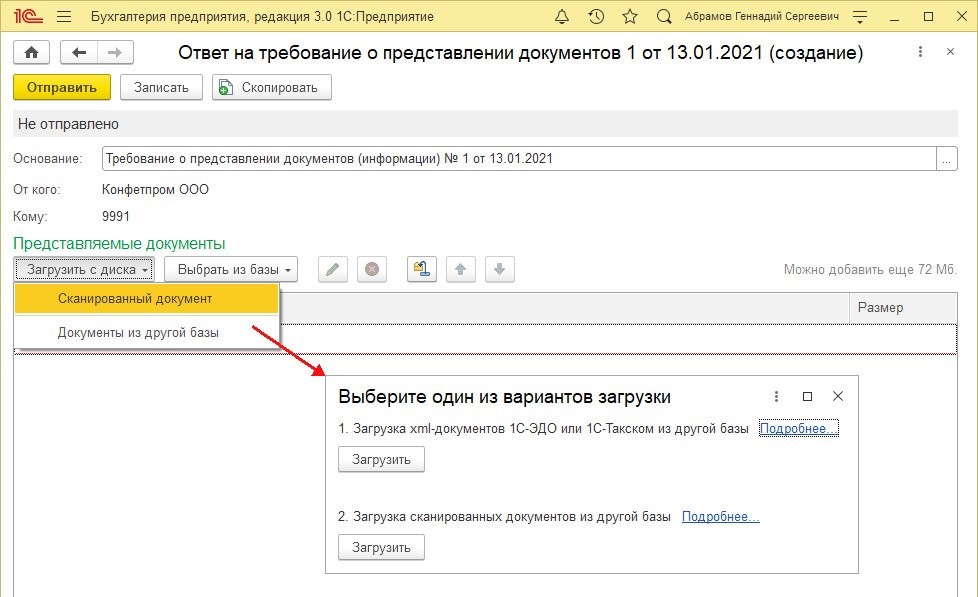

Когда пользователь нажимает кнопку «Загрузить с диска», далее он может выбрать:

- «Сканированный документ» — можно загрузить скан-копии бумажных документов;

- «Документы из другой базы» — можно загрузить xml-файлы или изображения, предварительно выгруженные из другой базы.

Как загружаются сканированные документы

Загрузка с диска и далее «Сканированный документ» выбирается, если скан-копии бумажных документов не присоединялись ранее в документам в информационной базе. В этом случае открывается стандартное окно для выбора файлов с диска.

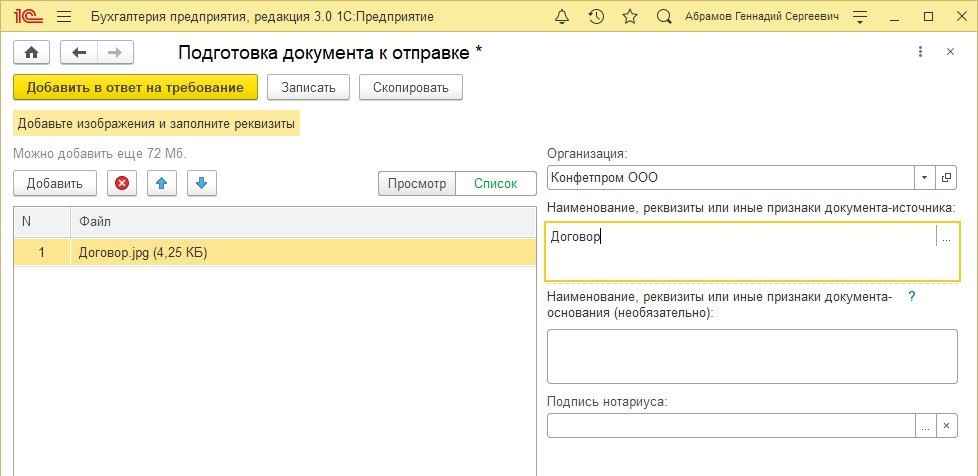

Когда скан-копии документов выбраны, они включаются в ответ на требование при нажатии кнопки «Открыть». При этом будет открыта форма «Подготовка документа к отправке», в которой предварительно нужно обработать выбранные скан-копии:

- добавить его страницы, если он многостраничный — по кнопке «Добавить»;

- внести информацию «Наименование, реквизиты или иные признаки документа-источника» — заполняется ручным вводом или выбором документа из информационной базы через кнопку подбора;

- внести информацию «Наименование, реквизиты или иные признаки документа-источника (необязательно)» — заполняется в случае, когда имеется документ-основание, например, договор, счет на оплату и т.д.;

- выбрать в ячейке «Подпись нотариуса» файл ЭЦП нотариуса, если документ имеет эту подпись, к примеру, если это доверенность.

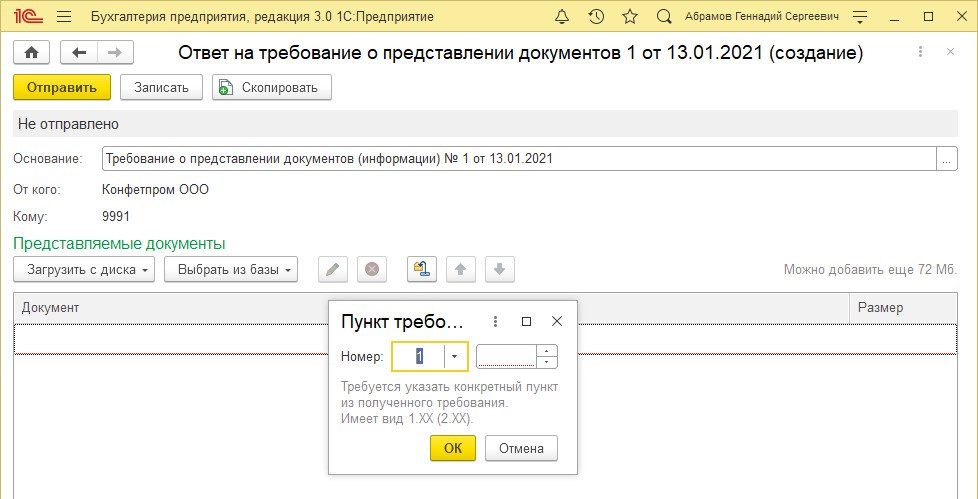

Когда описание документа заполнено, нужно нажать кнопку «Добавить в ответ на требование». Тогда будет открыта форма «Пункт требования», в котором указывается пункт исходного требования из pdf-файла, в ответ на который направляется скан-копия документа.

Изменения в документе сохраняются кнопкой «ОК».

Как загружается архив документов из другой базы

В случае, когда документы находятся в другой базе, их нужно выгрузить из нее в особый архивный файл (файл обмена). После этого надо загрузить из в базу, через которую будет подготавливаться ответ на требование ИФНС.

Чтобы загрузить документы из другой базы, нужно нажать кнопку «Загрузить с диска», а затем выбрать «Документы из другой базы».

При таком действии откроется окно, в нем нужно нажать кнопку «Загрузить» и выбрать дальнейший вариант:

- «Загрузка xml-документов 1С-ЭДО или 1С-Такском из другой базы»;

- «Загрузка сканированных документов из другой базы».

Если использовать первый вариант, то откроется форма загрузки из пакета обмена, а затем стандартное диалоговое окно подбора файлов с диска. При этом нужно выделить архивный файл, а затем выбрать через кнопку «Открыть».

В форме загрузки будет отображаться перечень xml-файлов из архивного файла. Документы, которые нужны, помечаются флажками и добавляются в ответ на требование, но для этого необходимо предварительно указать пункт исходного требования из pdf-файла. Будут загружены не только xml-файлы, но и файлы ЭЦП к ним.

Если использовать второй вариант, то откроется форма загрузки скан-копий документов из внешнего источника, а затем стандартное диалоговое окно подбора файлов с диска. Пользователь выделяет файл обмена и выбирает его по кнопке «Открыть».

В форме загрузки будет отображаться перечень скан-копий документов из файла обмена, которые можно прикрепить к ответу на требование. Реквизиты выбранной скан-копии и его изображение открываются в отдельном окне через двойной щелчок мыши.

Документы, которые нужны, помечаются флажками и добавляются в ответ на требование, но для этого необходимо предварительно указать пункт исходного требования из pdf-файла.

Если нужно отредактировать реквизиты, документ-основание или иные признаки документа, нужно нажать по строке документа двойным щелчком мыши. Откроется новое окно, где можно внести исправления.

Как подобрать документы для ИФНС через информационную базу

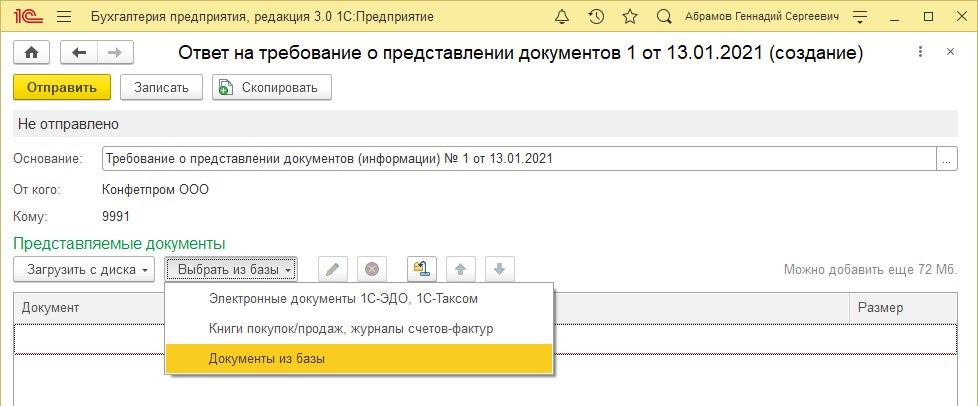

В ответ на требование ИФНС можно подобрать документы из самой информационной базы, для чего и предназначена кнопка «Выбрать из базы». В данном случае база — это та система, в которой настроен электронный документооборот с налоговой инспекцией и откуда будет отправляться ответ.

В этом случае имеются варианты, какие документы можно добавить:

- xml-файлы, которые получены при обмене с партнерами через 1С-ЭДО или 1С-Такском — нужно выбрать «Электронные документы 1С-ЭДО, 1С-Такском;

- xml-файлы книг покупок или продаж, журналов счетов-фактур — нужно выбрать «Книги покупок/продаж, журналы счетов-фактур»;

- другие скан-копии или xml-файлы — нужно выбрать «Документы из базы».

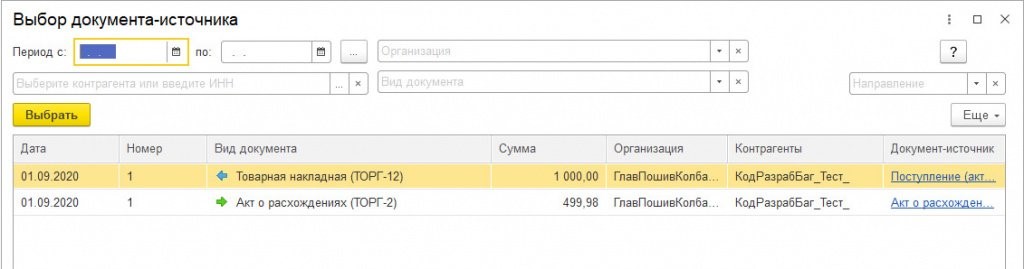

Чтобы добавить xml-файл, который получен при обмене с контрагентами через 1С-ЭДО или 1С-Такском, используется особая форма — «Выбор документа-источника». В ней можно быстро выбрать документы в зависимости от вида, суммы, даты, номера, компании, контрагенту и документу-источнику.

Чтобы вставить нужный документ в ответ на требование ИФНС, его надо выделить в перечне, а затем нажать кнопку «Выбрать». Также нужно указать пункт требования из pdf-файла.

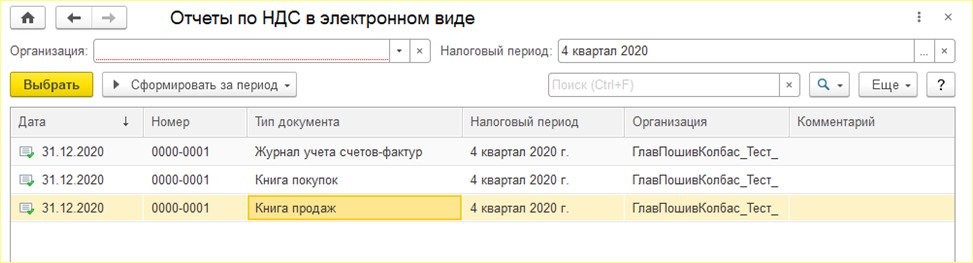

Если выбирается вариант «Книги покупок/продаж, журналы счетов-фактур», то к ответу на требование ИФНС можно добавить отчетность по НДС в xml-формате — книги покупок или продаж и дополнительные листы к ним, журналы счетов-фактур.

Для добавления этих документов применяется особая форма подбора. В ней есть возможность выбирать по периоду, компании или собственным критериям отбора через функцию «Поиск». В представленном перечне документов будут отображаться его дата, номер, тип, период, компания и комментарий.

Документы можно создать через кнопку «Сформировать за период», если их нет за выбранный период.

Чтобы переместить документы в ответ на требование ИФНС, они сначала выделяются в перечне, потом выбираются через кнопку «Выбрать» и далее указывается пункт требования из pdf-файла.

Если выбирается третий вариант — «Документы из базы», то к ответу на требование ИФНС прикладываются различные документы в xml-формате и скан-копии, которые присоединены к документам в информационной базе.

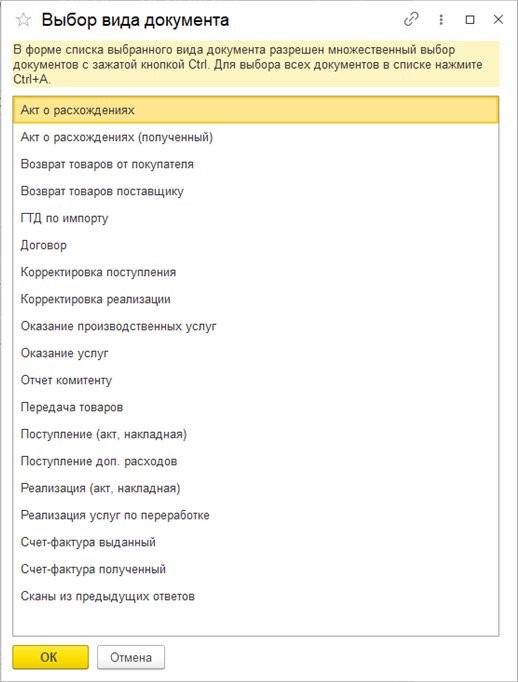

Чтобы подобрать документ из информационной базы, нужно для начала выбрать его вид.

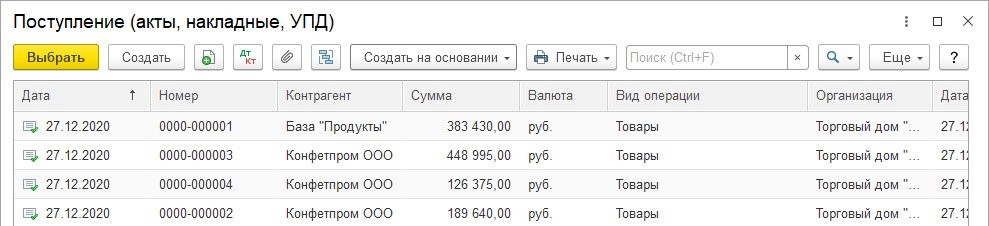

Например, нам нужен вид документа «Поступление (акт, накладная). И тогда будет открыт перечень документов этого вида.

Перечень документов можно отфильтровать по дате, номеру, компании, контрагенту, сумме и другим критериям. К документам, включенным в информационную базу, могут быть прикреплены скан-копии или xml-файлы — как раз они и необходимы для формирования ответа на требование ИФНС. В этом случае они выделяются в перечне и добавляются по кнопке «Выбрать».

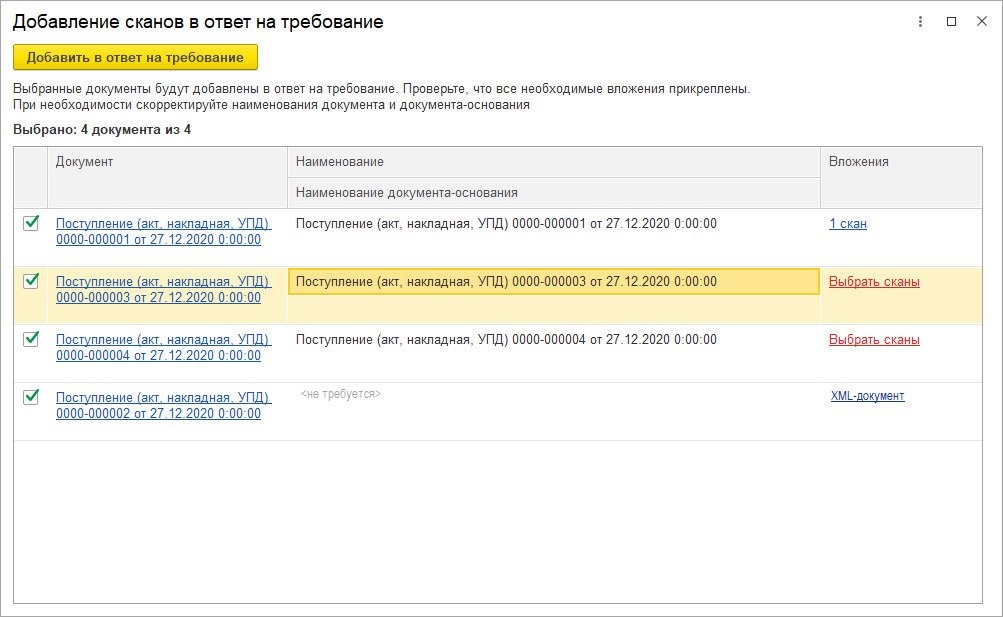

По документам, которые выбраны, в автоматическом режиме создается описание и прикрепляются вложения — xml-файлы или скан-копии.

Эту форму можно также использовать, чтобы добавить недостающие скан-копии документов — для этого нужно выбрать их с диска.

Нажимая кнопку «Добавить в ответ на требование», пользователь переносит выбранные документы в ответ на требование ИФНС. Он также должен указать номер пункта требования из pdf-файла.

Как отредактировать ответ на требование ИФНС

Когда пользователь выберет документы для ответа, в нем будет заполнена таблица «Представляемые документы». Чтобы ее отредактировать, выделяется одна или несколько строк, а затем нажимаются кнопки, расположенные на командной панели:

- «Изменить» — редактирование строки;

- «Удалить текущий элемент» — удаление строки документа из ответа или полностью пункта требования со всеми строками документа;

- «Изменить пункт требования» — изменение номера пункта требования»

- «Переместить текущий элемент» — перемещение строки внутри группы пункта требования. Для перемещения документа из одного в другой пункт требования нужно просто, удерживая кнопку мыши, переместить его.

Как отправить ответ на требование ИФНС

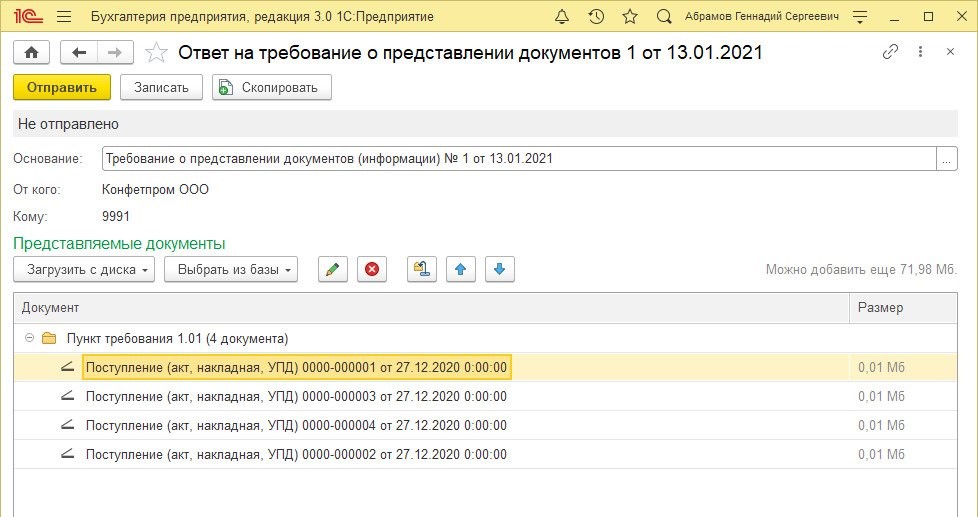

Когда ответ на требование ИФНС полностью подготовлен, он подписывается усиленной квалифицированной ЭЦП налогоплательщика, а затем отправляется по ТКС в адрес ИФНС. Для этого нужно нажать кнопку «Отправить», и как раз перед этим ответ подпишется ЭЦП.

Если отправка прошла успешно, статус ответа поменяется на «Отправлено оператору».

Принят ли ответ налоговиками, можно увидеть в графе «Состояние» в разделе «Письма» в 1С-Отчетность. Если перейти по гиперссылке со статусом состояния, откроется окно «Этапы отправки», в котором отражается информация по всем этапам отправки ответа на требование ИФНС.

Ответ на требование принят налоговиками, если пользователь получил квитанцию о приеме, которая подписана ЭЦП должностного лика ИФНС. Эту квитанцию можно увидеть в форме «Этапы отправки».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru