Учетная политика — это единый документ, устанавливающий правила ведения учета в коммерческой организации. В нем отражаются способы документооборота, инвентаризации, обработки информации, оценки и контроля операций и фактов деятельности. Чем грамотнее составлен документ, тем меньше вопросов возникнет у аудиторов и контролирующих органов.

Нормативные акты, регулирующие бухгалтерский (или БУ) и налоговый (или НУ) учет, предоставляют выбор способов их ведения. Выбранный способ записывают в учетную политику.

Существуют три вида документа:

- для бухгалтерских целей — обязательна для всех организаций;

- для налоговых целей — обязательна для организаций и ИП;

- для отчетности по международным стандартам МФСО — обязательна для организаций, составляющих отчетность по МФСО.

Учетная политика — объемный документ, так как в приложениях к ней необходимо закрепить все виды документов, которыми пользуется предприятие.

Удобнее сделать краткий документ об организационных основах БУ, указав:

Учетная политика. Применение существенности на примере новых ФСБУ

- в соответствии с какими законами, положениями, приказами она разработана;

- кем осуществляется ее ведение;

- с применением каких программ осуществляется учетный процесс в компании;

- какой рабочий план счетов используется и т.д.

А всю объемную часть вынести в отдельные положения, например, в организационной части документа прописать:

- БУ основных средств на предприятии организован на основании положения по учету основных средств, утвержденного приказом uенерального директора № 1 от 30.12.2022;

- БУ кредитов и займов указан в положении по учету кредитов и займов, утвержденном приказом директора № 2 от 30.12.2022 и т.д.

Составим образец положения об учетной политике на 2023 г., рассмотрим процедуру пошагово.

Шаг 1. Приказом директора компании утвердите УП для целей БУ.

Подробности: как оформить приказ об утверждении учетной политики

Шаг 2. Отразите общие положения организации БУ в компании в организационной части УП.

Вторая страница организационных положений УП.

Шаг 3. В методологической части закрепите отдельные положения по всем разделам БУ компании и сошлитесь на распорядительный документ, который вводит в действие положение.

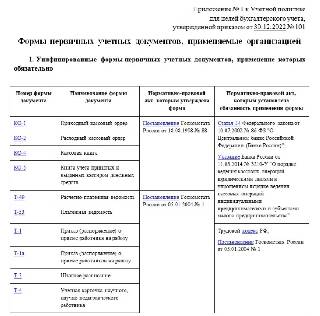

Шаг 4. Утвердите регистры (или простыми словами формы) БУ, которыми пользуется компания для оформления фактов хозяйственной деятельности. На основании законодательства фирма вправе использовать необязательные с 1 января 2013 года унифицированные формы или разработать их самостоятельно. При самостоятельной разработке обязательно утвердите их в учетной политике.

УЧЕТНАЯ ПОЛИТИКА на 2015 год для ОСБ и УСН пример составления

Шаг 5. Для удобства утвердите:

- график документооборота, в котором четко укажите, кто, когда, в какие сроки передает первичные документы, кто их обрабатывает, кто контролирует и т.д.;

- рабочий план счетов. Законодатели разрешают для удобства вносить коррективы в план счетов, утвержденный Приказом Минфина № 94н от 31.10.2000 . Например, убрать из плана счетов счет 68 вы не вправе, а вот добавить субсчет 68.11 и назвать его «Государственная пошлина за регистрацию товарного знака» вправе;

- порядок хранения и доступа к документам первичного учета.

Шаг 6. Обязательно утвердите положения внутреннего контроля. Обязанность предусмотрена ст. 19 Федерального закона № 402-ФЗ от 06.12.2011 . Отразите хотя бы минимальную информацию о внутреннем контроле в УП. Вот пример раздела:

Раздел 6. Внутренний контроль

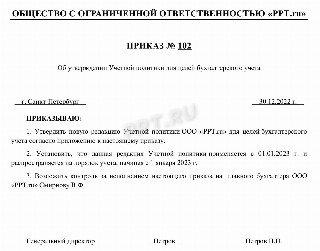

6.1. Внутренний контроль совершаемых в организации фактов хозяйственной жизни регламентируется Положением о внутреннем контроле, утвержденным приказом генерального директора № 102 от 31.12.2022 года.

6.2. Внутренний контроль ведения бухгалтерского учета и составления бухгалтерской финансовой отчетности осуществляется главным бухгалтером/или внутренним контроллером/или отделом внутреннего аудита.

Если организация не закрепила выбранный метод приказом, то при проверке контролирующие органы вправе применить способ учета, увеличивающий налоговую нагрузку.

Упрощенная учетная политика, краткая и по смыслу, должна содержать следующие разделы:

- для бухгалтерских целей;

- рабочий план счетов;

- формы первичных документов;

- регистры бухучета;

- для налоговых целей;

- регистры налогового учета.

Утвержденный приказом документ применяется с 1 января года, следующего за годом ее утверждения. Используйте наш пример учетной политики организации для ООО, если имеете право на ведение упрощенного учета.

Чем подробнее ваша УП, тем меньше «фантазий» у контролирующих органов в части учета.

Фирма вправе сослаться на любой действующий локальный акт, который не противоречит действиям закона, и сказать: «А у нас учет ведется так».

Дополнительно: особенности учетной политики при УСН

Сроки утверждения документа

Бытует мнение, что учетную политику требуется утверждать в конце каждого календарного года. Но это не так. Если в деятельности, бухучете и налогообложении организации ничего не изменилось, то «переутверждать» документ не нужно. Следует пользоваться уже действующим.

Тем не менее аудиторы при проверке ежегодно просят приказ руководителя предприятия о продлении действия учетной политики на следующий год, даже если изменений в правилах учета не было. Например, с отчетности за 2024 год обязательным становится применение ФСБУ 14/2022 «Нематериальные активы» . Продлить действие учетной политики в целях бухучета без ее изменения в соответствии с новыми требованиями законодательства не получится в декабре 2023 года. Если в налоговом учете изменений в правилах не было, то используйте наш образец приказа на продление.

Если произошли изменения, то придется переработать документ. Коррективы допустимо утвердить отдельным приказом, определив только конкретные нововведения. Также организация вправе отменить действие старых правил отражения хозяйственных операций и формирования отчетности и подготовить новый приказ.

Сроки утверждения и внесения изменений в учетную политику определены на законодательном уровне:

Срок утверждения для БУ

Срок для налогового учета

Создание новой организации

Утвердите правила бухучета не позднее 90 календарных дней с момента регистрации организации (п. 9 ПБУ 1/2008)

Утвердите новую УП не позднее окончания первого отчетного налогового периода (п. 12 ст. 167 НК РФ)

По общепринятым требованиям изменения внесите в текущем периоде, но применяйте обновленные положения с нового календарного года (п. 10 и 12 ПБУ 1/2008)

Если компания изменила методы ведения налогового учета или были существенные изменения в деятельности, то применять изменения УП следует с нового налогового периода (ст. 313 НК РФ).

При изменении законодательных норм используйте нововведения с даты вступления их в силу

На момент, когда уточнения и дополнения стали необходимыми для дальнейшего ведения бухучета (п. 10 ПБУ 1/2008)

Утвердите дополнения в том периоде, в котором данные уточнения стали необходимы для ведения налогового учета (ст. 313 НК РФ)

Обратите внимание, что дополнение и изменение — это абсолютно разные вещи.

Пример, когда дополняют УП:

Компания начала работать с маркетплейсами и использовать счет бухучета 76.09 для отражения взаиморасчетов и сч. 45 для передачи готовой продукции. Сделайте приказ о новых способах учета, если ранее такие не применялись.

Пример, когда изменяют УП:

Компания применяет ПБУ 14/2007 «Нематериальные активы», с отчетности за 2024 г. становится обязательным применение ФСБУ 14/2022. В этой ситуации компания вносит изменения в УП для целей бухучета.

В бухгалтерском учете

Хозяйствующими субъектами в учетной политике для целей бухгалтерского учета отражаются положения, раскрывающие способы ведения учета и отраслевую специфику.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

С 2022 года вступили в действие новые ФСБУ:

- 25/2018 «Бухгалтерский учет аренды»;

- 6/2020 «Основные средства»;

- 26/2020 «Капитальные вложения»;

- 27/2021 «Документы и документооборот в бухгалтерском учете».

Обязательно пропишите в учетной политике по бухгалтерскому учету правила их применения. Проверьте положения, связанные с применением ФСБУ 5/2019, обязанность по которому наступила с 2021 года.

В налоговом учете

В зависимости от применяемого налогового режима в учетной политике рассматриваются следующие вопросы:

- метод признания доходов для расчета налога на прибыль: кассовый или по начислению;

- метод определения стоимости списания материалов и товаров: по стоимости единицы, средневзвешенный или метод ФИФО — по стоимости первых закупок;

- метод начисления амортизации основных средств и нематериальных активов: линейный или нелинейный;

- возможность начисления резервов для регулирования налога на прибыль: по сомнительным долгам на оплату отпусков, на гарантийный ремонт и ремонт основных средств;

- форма налогового регистра для расчета налогооблагаемой базы: книга доходов и расходов, книга продаж и книга покупок, самостоятельно разработанные регистры.

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, то это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008) , «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и др. Для малых предприятий имеются льготы в применении новых федеральных стандартов бухгалтерского учета.

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».

Чтобы быстро и правильно составить документ, используйте бесплатно онлайн-конструктор учетной политики на 2023 год от экспертов КонсультантПлюс.

Учетная политика для ИП

ИП не обязаны вести бухгалтерский учет, поэтому они утверждают ее только для налоговых целей. Например, ИП на УСН «Доходы минус расходы» вести учет доходов и расходов в БУ, составлять бухотчетность не обязан. А в НУ обязан для контроля за доходами и расходами вести книгу учета доходов и расходов индивидуального предпринимателя, которая является регистром налогового учета для ИП, и необходимо отразить ее в приложениях к УП для целей налогового учета.

Особенности для УСН

Учетная политика для организаций на УСН в наиболее простом варианте ограничена несколькими пунктами:

- налоговый учет ведет главный бухгалтер (директор, бухгалтерская фирма);

- объект налогообложения — доходы за вычетом целевого финансирования и доходов от переоценки валютных средств;

- налоговым регистром является книга доходов и расходов, записи в которую делаются на основе первичных документов;

- учет ведется с использованием программы 1С:Бухгалтерия;

- сумма УСН уменьшается на уплаченные страховые взносы.

Некоторые сайты бухгалтерской направленности помогают разработать учетную политику для производственного коммерческого предприятия, предлагая конструктор учетной политики. Последовательно выбрав в конструкторе способы оценки ОС, МПЗ, резервов, прочих доходов и расходов, создается свод правил отражения операций и формирования отчетных данных для целей бухгалтерского или налогового учетов.

Вам в помощь образцы, бланки для скачивания

Скачать образец учетной политики ООО на УСН «Доходы минус расходы» на 2023 год

Скачать образец учетной политики ИП на УСН «Доходы минус расходы» на 2023 год

- Котова Алла Николаевна

2021-12-01 08:49:02

Составляя положение об учетной политике, пропишите те правила, которые выгодны вашей организации (предпринимателю). Грамотно составленная учетная политика позволяет не только избежать претензий контролирующих органов, но и регулировать налогооблагаемую базу.

Источник: ppt.ru

учетная политика для нко на усн доходы на 2016 год образец

Описание

Налогообложение ТСЖ (ТСН) при УСН в 2016 году

Налогообложение ТСЖ (ТСН) при УСН в 2016 году

Товарищество собственников недвижимости – это некоммерческая организация, смысл существования которой сводится к выполнению функций самостоятельного обслуживания, например, многоквартирного дома. При соблюдении стандартных условий ТСН или ТСЖ может применять упрощенную систему налогообложения. В то же время, как и любое юрлицо, такое товарищество должно вести бухучет. Каковы же особенности ведения бухгалтерского учета в ТСН на упрощенке?

Налогообложение ТСЖ (ТСН) при УСН в 2016 году

Налогообложение ТСЖ при УСН в 2016 году

Регистрация некоммерческой организации сама по себе предполагает ведение деятельности, не направленной на получение дохода. Товарищество собственников недвижимости или жилья, в частности, организовывается с целью управления общим имуществом многоквартирного дома. Однако возможность получения дохода от коммерческой деятельности для таких компаний также не исключается. Поэтому основным вопросом в ведении учета в ТСН становится отнесение тех или иных поступлений к налогооблагаемым доходам организации.

Статья 151 Жилищного кодекса подразумевает, что товарищество собственников жилья может четыре основных вида поступлений:

- обязательные платежи, вступительные и иные взносы членов товарищества;

- доходы от хозяйственной деятельности товарищества;

- субсидии на обеспечение эксплуатации общего имущества в многоквартирном доме, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

Казалось бы, как минимум первый вид доходов ТСЖ не должен вызывать сомнений относительно того, что включать его в расчет налога по УСН не нужно, ведь взносы в некоммерческой компании доходом не являются. Это подтверждают и специалисты Минфина в своем письме от 08 декабря 2010 г. № 03-03-07/41. Согласно этому документу ТСЖ на УСН, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами. Однако что считать в данном случае взносами?

Однако точки над «i» в вопросе налогообложения ТСЖ при УСН в 2016 году расставило финансовое ведомство. В частности, в письме Минфина от 10 мая 2016 г. № 03-11-11/26632 говорится о том, что суммы платежей собственников жилья за жилищно-коммунальные услуги, поступающие на счет организации, должны учитываться в составе ее доходов при определении налоговой базы по упрощенному налогу.

Проще говоря, к членским взносам такие платежи не относятся. Впрочем, есть и позитивный момент: в случае, если компания применяет УСН-15%. платежи на оплату коммунальных услуг (в частности, плата за свет, горячую и холодную воду и т.д.) одновременно с отражением их в доходной части такой организации принимаются к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги (пп. 5 п.1 ст. 346.16 НК РФ). Можно в этом случае учесть и расходы, которые несет ТСЖ в связи с осуществлением своих обязанностей по содержанию помещений собственников.

Таким образом получается, что применение УСН-6% для ТСЖ просто не выгодно, поскольку немалую долю поступлений от собственников жилья составляет оплата услуг сторонних организаций, с которыми ТСЖ вынуждено сотрудничать, чтобы поддерживать дом в надлежащем состоянии с точки зрения его эксплуатации. Однако все же вариант применения «доходной» упрощенки есть и в данном случае. Так, Налоговым кодексом предусмотрено, что при определении налоговой базы, как по налогу на прибыль, так и по упрощенному налогу, не учитываются доходы в виде имущества или денежных средств, которые поступили комиссионеру, агенту или иному посреднику в связи с исполнением обязательств по соответствующему посредническому договору, а также в счет возмещения его затрат, связанных с исполнением такого договора. Налогооблагаемым доходом в подобной ситуации будет лишь комиссионное, агентское или иное аналогичное вознаграждение.

Проще говоря, если предпринимательская деятельность ТСЖ строится на таких договорных обязательствах с собственниками жилья, в рамках которых товарищество выступает в виде посредника, организовывая в интересах собственников закупку коммунальных услуг, то доходом такой организации оплата этих коммунальных услуг конечными потребителями являться не будет. В связи с этим есть один довольно принципиальный момент: заключить агентский договор следует до подписания договоров с ресурсоснабжающими организациями, в противном случае сам факт оказания именно посреднических услуг может быть поставлен под сомнение.

Поскольку среди поступлений ТСН могут быть как облагаемые, так и не облагаемые налогом суммы, данные организации так или иначе сталкиваются с необходимостью вести раздельный учет доходов и расходов в рамках собственной деятельности. В случае отсутствия четко закрепленных принципов ведения раздельного учета, все поступления ТСЖ будут приравниваться в налогооблагаемым.

Бухгалтерский учет в ТСН на упрощенке

ТСН, как некоммерческие организации, обязаны предоставлять бухгалтерскую отчетность в следующем составе:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Такие организации не составляют отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, поскольку соответствующие данные у них попросту отсутствуют. Зато информация об использовании целевых средств, поступивших от участников ТСН, представляется в отдельном отчете в составе бухотчетности. В нем указываются данные о средствах, поступивших в виде вступительных, членских, добровольных взносов, в частности об их остатках на начало и конец отчетного периода, а также о суммах, поступивших и израсходованных в течение года.

Проводки в бухучете в ТСЖ на «упрощенке»-2016

Счета бухгалтерского учета, используемые для отражения поступлений ТСН, также будут различаться в зависимости от статуса таких поступлений: целевом или коммерческом. Членские взносы и поступления связанные с капремонтом будут проходить через счет 86 «Целевое финансирование».

ТСН «Наш дом» в 1 квартале 2016 года получило из местного бюджета 500 000 рублей на оплату капитального ремонта здания:

Дебет 51 «Расчетный счет» – Кредит 76 «Расчеты с разными дебиторами кредиторами» – деньги зачислены на р/с;

Дебет 76 – Кредит 86 «Целевое финансирование» — сумма признана целевым поступлением.

Средства были потрачены на проведение капремонта, в том числе на оплату работ, выполненных подрядной организацией, и приобретение материалов, необходимых для капремонта. Калькуляция затрат по капремонту отражена в дебете счета 20 «Основное производство» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 10 «Материалы». Поскольку затраты относятся расходам в рамках целевых поступлений, в конце месяца сумма по кредиту счета 20 списывается в дебет счета 86, таким образом затраты закрываются за счет целевых средств.

Поступления, признаваемые доходом, будут отражаться через обычный «коммерческий» 90 счет. На этот же счет будут закрываться и коммерческие расходы, с которыми сталкивается в своей деятельности ТСН, ведя бухучет в ТСЖ на упрощенке. Проводки в 2016 году будут выглядеть так.

В бухгалтерском учете это будет отражено следующим образом:

Дебет 76, субсчет «собственники жилья» – Кредит 90.1 «Выручка» – на сумму выставленных квитанций.

Калькуляция затрат по счету 20:

Дебет 20 – Кредит 60 – начисление стоимости коммунальных услуг снабжающими компаниями;

Дебет 20 – Кредит 70 – зарплата рабочего персонала, исполняющего обязанности по обслуживанию общего имущества многоквартирного дома;

Дебет 20 – Кредит 10 – стоимость материалов, списанных для осуществления обслуживания общего имущества многоквартирного дома.

Приказ об учетной политике для целей бухгалтерского учета и налогообложения

Приказ об учетной политике № _____

для целей бухгалтерского учета и налогообложения (на 201_г.)

г. _________ “____”________ 201_ г.

Принять с 1 января 201_ г. учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

1. Товарищество собственников жилья “____________” – некоммерческая организация, созданная на условиях добровольного членства, форма объединения домовладельцев для совместного управления, владения, пользования, распоряжения общим имуществом и обеспечения эксплуатации комплекса недвижимого имущества, расположенного по адресу:_______________________________________________________ .

2. Товарищество собственников жилья зарегистрировано “____” ____________ .

3. В соответствии с учредительными документами цель уставной деятельности ТСЖ – управление комплексом недвижимого имущества в многоквартирном доме, обеспечение эксплуатации этого комплекса, а также обеспечение владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

4. ТСЖ наряду с уставными функциями осуществляет / не осуществляет предпринимательскую деятельность.

5. ТСЖ направляет доходы от предпринимательской деятельности на покрытие затрат по содержанию, обслуживанию и ремонту общего имущества и других расходов, соответствующих уставной деятельности.

6. Намерения прекратить какой-либо из видов деятельности нет.

7. ТСЖ не передает и не принимает материальные ценности в залог.

8. Бухгалтерский учет в ТСЖ вести в соответствии с Федеральным законом “О бухгалтерском учете”, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету (ПБУ), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению и другими нормативными и законодательными актами.

9. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций возложить на председателя ТСЖ.

10. Для выполнения имеющегося объема учетной работы:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

11. Обязанность по ведению налогового учета возложить на главного бухгалтера.

12. Утвердить должностные инструкции работников бухгалтерии.

13. Установить перечень материально ответственных лиц согласно приложению 1.

14. Выполнять всем работникам ТСЖ требования главного бухгалтера по документальному оформлению хозяйственных операций.

15. Установить перечень лиц, имеющих право подписи первичных учетных документов, согласно приложению 2.

16. Утвердить и применять рабочий план счетов согласно приложениям 3–5.

17. Установить, что формой бухгалтерского учета является журнал хозяйственных операций. Учет и обработку информации осуществлять как вручную, так и с использованием средств вычислительной техники. Учетные регистры формировать с применением программы “______________”. Налоговый учет вести с применением программы автоматизированного бухгалтерского учета “______________”.

18. Инвентаризацию статей баланса проводить при участии ревизионной комиссии в следующие сроки:

- основных средств, материальных ценностей – 1 раз в год по состоянию на 1 января следующего года перед составлением годовой бухгалтерской отчетности;

- материалов – 1 раз в год перед составлением годовой бухгалтерской отчетности;

- дебиторской задолженности – 1 раз в год по состоянию на 1 января следующего года перед составлением годовой бухгалтерской отчетности;

- расчетов с бюджетом – ежегодно путем сверки расчетов с налоговой инспекцией не позднее сроков, установленных для сдачи соответствующих налоговых деклараций;

- расчетов с жильцами – по распоряжению председателя ТСЖ, не менее 1 раза в год, в срок не позднее 1 недели до проведения ежегодного общего собрания;

- кассовых операций – 1 раз в квартал по распоряжению председателя ТСЖ.

В случае смены материально ответственных лиц инвентаризацию проводить обязательно.

Результаты инвентаризации списывать на счет 86 “Целевое финансирование”.

19. Первичные документы, регистры бухгалтерского учета, бухгалтерскую и налоговую отчетность хранить в течение 5 лет. Ответственность за обеспечение сохранности в период

работы с ними и сохранность архива возложить на главного бухгалтера.

20. Капитальное строительство и капитальный ремонт осуществлять согласно плану и сметам, утвержденным решением общего собрания членов ТСЖ.

21. Утвердить бюджет ТСЖ на 200_ г. решением общего собрания членов ТСЖ.

22. Контроль за хозяйственными операциями осуществлять ревизионной комиссии ТСЖ в соответствии с положением о ревизионной комиссии, утвержденным общим собранием членов ТСЖ.

23. Источником формирования имущества ТСЖ считать членские взносы жильцов, доходы от хозяйственной деятельности, дотации на эксплуатацию, текущий и капитальный ремонты, коммунальные услуги и другие дотации, предусмотренные законом.

К членским взносам жильцов относить целевые поступления в виде коммунальных платежей (оплата водо-, тепло-, электроснабжения, горячего водоснабжения, канализации), целевые поступления на цели и в размерах, установленные общим собранием, а также платежи на возмещение расходов по содержанию и ремонту общего имущества.

24. Учет поступающих от жильцов членских взносов на осуществление уставной деятельности ТСЖ вести на счете 76 путем предварительного начисления взносов записью по дебету счета 76, субсчет “Расчеты с жильцами” по соответствующей аналитике, и кредиту счета 86 “Целевое финансирование”, субсчет “Членские взносы от жильцов”.

25. Учет расходов по уставной деятельности вести насчете 86 “Целевое финансирование” по направлениям использования.

26. Суммы превышения целевых поступлений на ведение уставной деятельности над расходами, как и суммы превышения расходов над целевыми поступлениями, засчитывать или добирать в последующие отчетные периоды. Указанные суммы на финансовые результаты деятельности организации не относить и на счете 99 “Прибыли и убытки” не учитывать. Данные суммы учитывать на счете 86 “Целевое финансирование”, субсчет “Членские взносы от жильцов”, по направлению использования “На ведение уставной деятельности” с возможностью сохранения как кредитового (экономия по смете), так и дебетового (перерасход по смете) сальдо.

27. Предметы, служащие более одного года и имеющие стоимость в пределах 10 000 руб., а также приобретаемые издания (книги, брошюры и т. д.) независимо от стоимости списывать на расходы по мере отпуска в эксплуатацию.

28. Амортизацию по основным средствам и нематериальным активам, используемым в уставной деятельности, не начислять. Износ по основным средствам учитывать на забалансовом счете 010 “Износ основных средств”. Износ начислять линейным способом. Срок полезного использования основных средств устанавливать исходя из минимального срока, предусмотренного для соответствующих амортизационных групп Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 № 1.

29. Использование целевых средств на приобретение основных средств и других внеоборотных активов отражать записью по дебету счета 86 “Целевое финансирование”, субсчет по соответствующему источнику финансирования, и кредиту счета 86, субсчет “Целевое финансирование, использованное на приобретение основных средств”.

30. Бухгалтерские программы, консультационно-правовые информационные базы, лицензии на осуществление отдельных видов деятельности к нематериальным активам не относить, отражать на счете 97.

31. Ввиду отсутствия отдельного счета для учета материалов в некоммерческой деятельности учет материалов вести без использования счета 10 “Материалы”. Их стоимость прямо списывать на счет 86 “Целевое финансирование”.

32. Суммы НДС по приобретенным материалам, используемым в уставной деятельности, включать в их фактическую стоимость.

33. Отпуск материалов производить по себестоимости каждой единицы.

34. Расходы на приобретение отдельных видов материалов (канцтоваров, бухгалтерских бланков, конвертов и т. п.) относить к административно-управленческим расходам и прямо списывать на счет 86 “Целевое финансирование” без оприходования на счете 10 “Материалы”.

35. Контроль за сохранностью материалов осуществлять в административном порядке до их полного использования.

36. Суммы НДС по приобретенным ценностям (работам, услугам) для уставной деятельности, осуществляемой за счет целевых поступлений, и используемым строго по целевому назначению включать в стоимость приобретенных ценностей.

37. График документооборота, Положение об оплате труда, штатное расписание устанавливать отдельными приказами. Также отдельными приказами определять круг подотчетных лиц, предельный срок предоставления авансового отчета, список лиц, имеющих право на получение доверенностей.

38. Отпуск сотрудникам устанавливать в календарных днях.

Председатель ТСЖ ___________________________________

Главный бухгалтер ____________________________________

УТВЕРЖДАЮ:

председатель ТСЖ “__________________”

______________________________________

“____”________________ 201__ г.

Перечень материально ответственных лиц, при смене которых инвентаризация обязательна

Главный бухгалтер _______________________________________________

УТВЕРЖДАЮ:

председатель ТСЖ “__________________”

______________________________________

“____”________________ 201__ г.

Перечень лиц, имеющих право подписи первичных учетных документов

Должность лица, имеющего право подписи

Ф.И.О.

Главный бухгалтер _______________________________________________

Рабочий план счетов для уставной деятельности

Наименование счета

№ счета

Номер и наименование субсчета

1

2

3

1. Жилищный фонд, принадлежащий ТСЖ.

2. Прочие основные средства, используемые в уставной деятельности.

9. Выбытие основных средств

Вложения во внеоборотные активы

По видам вложений

Специальные счета в банках

3. Депозитные счета

Расчеты с поставщиками и подрядчиками

1. Расчеты с поставщиками и подрядчиками (организовать аналитический учет в разрезе контрагентов).

2. Авансы выданные

Расчеты по налогам и сборам

3. Расчеты по налогу на доходы физических лиц.

4. Расчеты по земельному налогу

Расчеты по социальному страхованию и обеспечению

1. Расчеты по социальному страхованию.

2. Расчеты по обязательному пенсионному обеспечению.

3. Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

Расчеты с разными дебиторами и кредиторами

1. Расчеты с жильцами.

2. Учет невыясненных сумм.

3. Учет сумм, уплаченных жильцами, но не поступивших на расчетный счет

1. Целевые поступления от жильцов.

2. Скидки в оплате услуг поставщиков.

3. Жилищные субсидии.

4. Субсидии на покрытие льгот.

5. Целевые поступления, вложенные во внеоборотные активы

Резервы предстоящих расходов

1. Расходы по смете.

2. Резерв на восстановление (замену) прочих основных средств.

3. Резерв на ремонт домовладения

арендованные основные средства

бланки строгой отчетности

износ основных средств

Примечание. Субсчет 86-2 вводится для отражения сумм, остающихся у ТСЖ в виде ценовых скидок за оптовую реализацию услуг некоторыми ресурсоснабжающими организациями.

Рабочий план счетов для предпринимательской деятельности

(сдача имущества в аренду)

Наименование счета

№ счета

Номер и наименование субсчета

1

2

3

Налог на добавленную стоимость по приобретенным ценностям

4. НДС в составе расходов арендодателя по объекту аренды

Расчеты по налогам и сборам

1. Расчеты по НДС.

2. Расчеты по налогу на прибыль

Расчеты с разными дебиторами и кредиторами

6. Расчеты с арендатором

Нераспределенная прибыль (непокрытый убыток)

1. Чистая прибыль (чистый убыток) на начало года.

2. Использование чистой прибыли в течение года.

3. Прибыль, вложенная во внеоборотные активы

Прочие доходы и расходы

1. Доход от аренды.

2. Расходы по объекту аренды.

3. НДС в составе дохода от аренды.

9. Сальдо доходов и расходов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

По видам доходов

Прибыли и убытки

1. Финансовый результат.

2. Налог на прибыль

Рабочий план счетов для предпринимательской деятельности

(оказание платных услуг)

Наименование счета

№ счета

Номер и наименование субсчета

3. Прочие основные средства, используемые в предпринимательской деятельности

Амортизация основных средств

1. Амортизация основных средств, используемых в предпринимательской деятельности

Налог на добавленную стоимость по приобретенным ценностям

1. НДС при приобретении основных средств.

3. НДС по приобретенным материальным ценностям

1. Расходы по оказанию платных услуг

Расчеты с покупателями и заказчиками

По каждому покупателю и заказчику

Расчеты по налогам и сборам

1. Расчеты по НДС.

2. Расчеты по налогу на прибыль

Расчеты с разными дебиторами и кредиторами

4. Расчеты, связанные с оказанием платных услуг

1. Дооценка прочих основных средств, используемых в предпринимательской деятельности

Нераспределенная прибыль (непокрытый убыток)

1. Чистая прибыль (чистый убыток) на начало года.

2. Использование чистой прибыли в течение года.

3. Прибыль, вложенная во внеоборотные активы

1. Выручка от оказания платных услуг.

2. Себестоимость услуг.

3. НДС в составе выручки.

9. Сальдо продаж

Прочие доходы и расходы

1. Прочие доходы.

2. Прочие расходы.

9. Сальдо прочих доходов и расходов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

По видам доходов

Прибыли и убытки

1. Финансовый результат.

2. Налог на прибыль

Корреспонденция счетов по уставной деятельности

Хозяйственная операция

Корреспонденция счетов

Дебет

Кредит

1

2

3

Текущие операции:

1. Начислено за услуги ГЖУ

2. Начислена льгота, покрываемая из бюджета

3. Начислено за услуги по обеспечению теплоэнергией (Горкоммунтеплосети)

4. Начислено за обслуживание коллективной антенны

5. Отражена скидка в оплате услуг

6. Начислено за услуги городской радиотрансляционной сети

7. Отражена скидка в оплате услуг

8. Начислены расходы по смете

9. Начислены дополнительно средства на ремонт

10. Отчислены предусмотренные сметой средства на ремонт

11. Начислены расходы по обслуживанию домофона, кодового замка

12. Начислены расходы за телефон

13. Оплачены услуги

14. Поступила субсидия за январь

15. Поступила субсидия на покрытие льгот

16. Поступила невыясненная сумма

17. Поступившая сумма (п. 16) зачтена жильцам

18. Поступившая сумма (п. 16) перечислена сторонней организации

19. Обнаружена сумма, уплаченная жильцами, но не поступившая на расчетный счет

20. Внесенная сумма обнаружена банком

21. Списана безнадежно потерянная сумма

22. Списана безнадежно невыясненная сумма

23. Получены деньги в банке по чеку № ___ от _______

24. Выданы деньги под отчет

25. Представлен Ивановым А.И. авансовый отчет № ___ от ____

26. Оплачены наличными услуги поставщика

27. Внесен остаток подотчетной суммы

28. Выдан перерасход по авансовому отчету

29. Начислена заработная плата сотрудникам

30. Начислено пособие по временной нетрудоспособности

31. Удержан налог на доходы физических лиц

32. Начислены платежи в ФСС РФ

33. Начислен взнос по обязательному пенсионному страхованию

34. Выдана заработная плата

35. Перечислена заработная плата

36. Перечислен налог на доходы физических лиц

37. Перечислены взносы в ФСС РФ

38. Перечислен взнос в Пенсионный фонд РФ

39. Отражены санкции со стороны налоговой службы

40. Уплачены пени, штрафы налоговому органу

41. Выполнен ремонт подрядной организацией

42. Оплачен ремонт

43. Начислены платежи жильцов за месяц

44. Поступили платежи жильцов на расчетный счет

45. Банком удержаны комиссионные с наличных платежей

46. Жилищная субсидия зачтена жильцам

47. Поступили проценты по остатку на расчетном счете

48. Банком удержаны комиссионные за обслуживание

49. Начислен земельный налог

50. Перечислен земельный налог

51. Уплачен вступительный взнос

Источник: dogovor-urist.ru