Прежде чем турагентство начнет работать, необходимо выбрать режим налогообложения – общий (ОСН) или упрощенный (УСН). Их отличие состоит не только в размере налоговой нагрузки, но и в режиме определения доходов и расходов.

Большинство турагентств при регистрации предприятия сразу выбирают упрощенный режим, но при этом следует учитывать ограничения, установленные Налоговым кодексом РФ в ст. 346.12. В частности, упрощенную систему налогообложения не могут применять налогоплательщики, чей доход составит 20 000 000 руб. (в 2008 г.) в год. Если доход превысит эту сумму, вы потеряете право на применение УСН.

Не могут применять упрощенный режим и те компании, в чьем составе более 25 % учредителей составляют другие организации – юридические лица. «Упрощенец» не может иметь филиалы, а его штатная численность не может превышать 100 человек. Есть и другие ограничения, ознакомиться с которыми необходимо до принятия решения о переходе на «упрощенку».

На упрощенной системе налогообложения находятся практически все малые предприятия туристической сферы, но с ростом компании вы, скорее всего, потеряете право на «упрощенку» либо придется регистрировать еще одно предприятие, чтобы разделить доходы и не выйти за установленный лимит.

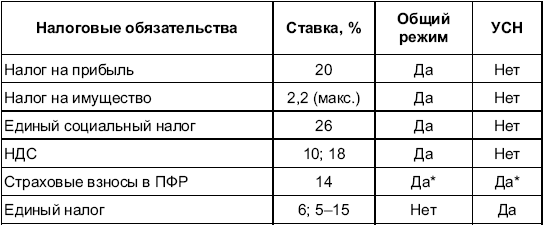

Чем же отличается обычный режим от упрощенного? При упрощенном режиме организация уплачивает страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не платят налог на прибыль, налог на имущество, единый социальный налог, НДС. Все остальные налоги уплачиваются аналогично с общим режимом налогообложения. Для наглядности представим изложенное в табл. 6.

Сравнительная таблица уплаты налогов при общей и упрощенной системах налогообложения на 2009 г.

* Страховые взносы в ПФР при общем режиме налогообложения уменьшают размер оплаты по Единому социальному налогу, а при УСН они уменьшают размер оплаты по Единому налогу, но не более чем на 50 %.

Плательщиками Единого налога признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном гл. 26.2 Налогового кодекса РФ. Для организаций, предполагающих применять УСН, в Налоговом кодексе РФ определен заявительный порядок. Налогоплательщик подает в налоговый орган по месту своего нахождения заявление о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году, с которого он переходит на УСН. Вновь созданные организации могут применять УСН в текущем календарном году с момента создания организации, если они подали заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах.

Вы можете выбрать два варианта исчисления Единого налога:

? первый вариант – 6 % от полученных доходов;

? второй вариант – 15 % от доходов, уменьшенных на величину расходов.

ИП НА УСН 6%. С КАКОЙ СУММЫ ПЛАТИТЬ НАЛОГ ПРИ РАБОТЕ С WILDBERRIES?

Как правило, если расходы составляют менее 60 % уровня доходов, предпочтительнее использовать первый вариант. Если же расходы составляют более 60 % уровня доходов, то необходимо дополнительно анализировать влияние суммы начисленных страховых взносов в Пенсионный фонд на величину Единого налога.

Налоговый кодекс дает список оснований для уменьшения доходов на величину расходов, например вы можете отнести к составу расходов затраты на аренду, связь, проценты по кредитам, бухгалтерские и юридические услуги, канцелярские товары и далее в соответствии со ст. 346.16 НК РФ. Главное, чтобы все расходы были документально подтверждены.

Упрощенцам от туризма снизили ставки по налогам

Для них на «доходы» установлен размер ставки 1%, на «доходы за вычетом расходов» — 5%.

Закон по снижению ставок по упрощенной системе налогообложения для туристической сферы был принят депутатами Законодательного собрания Севастополя 23 июня.

Данная мера поддержки охватывает 1877 субъектов малого и среднего предпринимательства, в которых задействовано более шести тысяч сотрудников отрасли.

Под меру попадают 10 ОКВЭД, среди которых различные виды деятельности: морского пассажирского транспорта, по предоставлению мест для временного проживания, рестораны и кафе. Также ставки снизятся для предприятий, занятых в производстве изделий народных художественных промыслов, торговле сувенирами, производстве кино, видеофильмов. Мера охватит турагентства и санаторно-курортные организации.

Закон распространяется на период с 1 января 2023 года.

Как уточнили в налоговой службе, для тех налогоплательщиков, у которых по итогам трех месяцев 2023 года были исчислены к уплате авансовые платежи по УСН, данные начисления могут быть уменьшены в связи со снижением ставки налога. Для перерасчета авансового платежа необходимо направить в налоговый орган новое налоговое уведомление только в отношении той обязанности, по которой необходимо изменить сумму, то есть указать актуальный размер аванса.

При этом новое уведомление предоставляется с теми же реквизитами КПП, КБК, ОКТМО, отчетного периода, а меняется только сумма исчисленных авансовых платежей по УСН.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов удобнее всего подать в электронной форме с применением усиленной квалифицированной электронной подписи или через интернет-сервисы сайта ФНС.

И другим льготную ставку сохранили

Напомним, что в феврале парламентариями было принято решение о сохранении льготной ставки на упрощенную систему налогообложения: «доходы — 4%» и «доходы минус расходы — 10%».

Тогда директор департамента финансов Алексей Плотников объяснил депутатам, что данная мера принимается с учетом того, что упрощенная система по налогам уже действует в Крыму, а поскольку Севастопольский регион весьма ограничен, то существует вероятность оттока местных предпринимателей в соседний регион.

Источник: sevastopol.press

Ведение бухучета в турагентстве на УСН (нюансы)

Бухучет в турагентстве — УСН данные предприятия используют очень часто, что характеризуется рядом особенностей, связанных не только с самим видом осуществляемой деятельности, но и с условиями договоров, заключенных с туроператорами. Рассмотрим нюансы бухучета у турагентов, применяющих УСН.

Роль турагента в туристской деятельности

Турагент – лицо, осуществляющее продвижение и продажу турпродукта (ст. 1 закона «О туристической деятельности в РФ» от 24.11.1996 № 132-ФЗ). От туроператора турагента отличает то, что:

- Он может быть как фирмой, так и ИП. Туроператор – это только организация.

- Он занимается только продажей турпродукта, в то время как туроператор прежде всего лицо, формирующее этот турпродукт, а уже потом – его продающее.

- К нему не предъявляется ряд требований, обязательных для туроператора (ст. 4.1 закона № 132-ФЗ).

Таким образом, турагент – это Продавец турпродукта, создаваемого туроператором. Отличительные черты этого продукта:

- является услугой (ст. 1 закона № 132-ФЗ);

- фактически исполняется только туроператором, и ссылка на него как на исполнителя обязательна в договоре, заключенном с конечным покупателем турпродукта от имени турагента (ст. 10.1 закона № 132-ФЗ).

Существует практика заключения между туроператором и турагентом договора купли-продажи турпродукта с целью перепродажи его турагентом конечному потребителю. Представляется, что схема взаимодействия по такой цепочке не отвечает самому существу договора купли-продажи, в соответствии с которым покупателю должна передаваться вещь (ст. 454, 455 ГК РФ ), а не услуга. По смыслу п. 5 ст.

38 НК РФ услуга не может быть перепродана, поскольку реализуется и потребляется в процессе ее оказания. Не считают услугу товаром МФ и ФНС (письма МФ РФ от 20.07.2005 № 03–11-04/2/28, от 27.01.2006 № 03–11-04/2/20, УФНС по Московской области от 08.04.2005 № 22–19/4554), и суды их поддерживают (постановление ФАС Северо-Западного округа от 06.04.2006 № А52–4772/2005/2).

Между тем есть схемы взаимодействия между тремя участниками процесса, которые не вызывают вопросов и вполне отвечают не только целям деятельности турагента, но и всем требованиям, предъявляемым к турпродукту:

- Агентский Договор между туроператором и турагентом, при котором турагент по заданию туроператора продает турпродукт, ему не принадлежащий, стороннему покупателю и имеет вознаграждение от туроператора за свои Услуги . Поскольку обычно продается уже сформированный пакет услуг, этот вид договоров является наиболее распространенным.

- Агентский договор между конечным покупателем и турагентом, при котором турагент по заданию покупателя приобретает для него турпродукт у туроператора (не отражая его в своем учете) и имеет вознаграждение за свои услуги от покупателя.

- Договор возмездного оказания услуг между конечным покупателем и турагентом, применение которого возможно для туристической деятельности (п. 2 ст. 779 ГК РФ) при наличии оговорки в нем, что к оказанию услуги может быть привлечено третье лицо (туроператор). В этом случае затратами турагента по оказанию услуги станут расходы на услуги туроператора (подп. 5 п. 1 ст. 346.16 и подп. 6 п. 1 ст. 254 НК РФ).

С конечным покупателем турпродукта турагент вправе заключать договор реализации как от своего имени, так и от имени туроператора с соблюдением обязательных требований к такому договору (ст. 10 и 10.1 закона № 132-ФЗ). В любом случае за качество оказания услуг ответственность возлагается на туроператора (ст. 9 закона № 132-ФЗ).

Таким образом, при агентском договоре турагент с одной из сторон заключает посреднический договор, а со второй, соответственно, – договор продажи или покупки от своего имени или от имени поручителя. А в случае возмездного оказания услуг договор оформляется с покупателем от имени турагента с указанием в нем туроператора в качестве соисполнителя.

Обязательным атрибутом турпродукта при любом из видов договоров является турпутевка, представляющая собой бланк строгой отчетности.

Возможные условия вознаграждения турагенту

При заключении договора возмездного оказания услуг доход турагента, попадающий под налогообложение, формируется в обычном порядке как разница между ценой продажи туристу и ценой покупки услуги у туроператора с учетом иных расходов по продаже (при УСН 15%) или как вся стоимость продажи (при УСН 6%).

Для агентского договора, заключенного между конечным покупателем и турагентом, доходом турагента (его агентским вознаграждением) станет разница между суммой, полученной от покупателя, и суммой, уплаченной туроператору. В зависимости от выбранной базы налогообложения под Налог попадет вся сумма вознаграждения (УСН 6%) или уменьшенная на расходы по продаже (УСН 15%). Обязательным требованием к такому договору будет оформление отчета агента, отражающего величину его вознаграждения, который должен быть подписан конечным покупателем.

При агентском договоре, согласно которому турагент действует по заданию туроператора, величина вознаграждения турагента, от которой по правилам выбранной базы налогообложения будет начислен налог, в значительной степени зависит от условий, включенных в договор. Вариантами этого вознаграждения могут быть такие:

- Туроператор выплачивает фиксированную сумму вознаграждения за каждый проданный турпродукт вне зависимости от его фактической стоимости.

- Размер вознаграждения турагента определяется в процентах от стоимости турпродукта. Тут необходимо будет уточнить, от какой именно, т. к. реальная стоимость турпродукта может быть изменена за счет скидки, дополнительного увеличения цены или курсовой разницы (если стоимость указывается в у. е.).

- Вознаграждение рассчитывают по особому алгоритму, который приведен в договоре.

Особых оговорок в договоре требуют ситуации, когда допускается продажа со скидкой или по цене более высокой, чем предложена туроператором. Право на такую продажу должно присутствовать в договоре. Может оговариваться минимально допустимая цена продажи. Но в любом случае надо установить, за чей счет делают скидку, и кто будет получателем дополнительного дохода.

Скидка может быть осуществлена за счет:

- дохода туроператора;

- вознаграждения турагента;

- дохода их обоих, что требует определения в договоре порядка распределения скидки между ними.

При продаже по цене более высокой дополнительный доход может стать доходом:

В последнем случае в договоре должен быть прописан принцип распределения дополнительного дохода. Если такая оговорка отсутствует, то он должен делиться поровну между сторонами агентского договора (ст. 992 ГК РФ).

Таким образом, конечный размер вознаграждения турагента по агентскому договору зависит от его условий и складывается из собственно агентского вознаграждения (письмо МФ РФ от 30.03.2012 № 03–11-06/2/50) и дополнительного дохода (письмо МФ РФ от 18.11.2009 № 03–11-06/2/244). Иные суммы, связанные с выполнением турагентом возложенного на него туроператором поручения, в доход турагента не входят (письмо МФ РФ от 04.09.2013 № 03–11-11/36394).

Все расчеты, касающиеся итогового размера вознаграждения по агентскому договору, заключенному между турагентом и туроператором, должны присутствовать в ежемесячном отчете турагента, предоставляемом туроператору. В соответствии с ними обе стороны определяют фактическую величину своего дохода. Для туроператора она будет равна всей сумме поступлений от конечного покупателя.

При этом туроператор в отчете увидит еще и величину своего расхода по этому доходу. Расход будет равен сумме вознаграждения, причитающегося турагенту. Для турагента, находящегося на УСН, доходом, попадающим под налог 15 или 6%, станет его агентское вознаграждение.

В договор также необходимо включить условие о том, каким путем турагент будет получать вознаграждение от туроператора:

- удерживая его сумму из стоимости турпродукта, поступившей от конечного покупателя;

- непосредственно от туроператора после перечисления ему всей величины стоимости турпродукта, поступившей от конечного покупателя.

При УСН, предполагающей учет доходов и расходов кассовым методом, от этого условия зависит дата определения дохода, с которого будет начислен налог.

Выбор базы налогообложения при УСН: 15 или 6%

Для дохода, поступающего в виде агентского вознаграждения по любому из двух видов агентских договоров, вопрос выбора базы будет зависеть от величины расходов на продажу, имеющихся у турагента. Если они превысят 60% дохода, то, возможно, более выгодным окажется применение УСН 15%. При дальнейшем сравнении сыграет роль величина платежей в фонды, которые по-разному будут уменьшать сумму начисляемого налога при УСН 6% (напрямую) и при УСН 15% (включаясь в расходы).

О том, что следует отразить в учетной политике для УСН 15%, читайте в статье «Учетная политика при УСН «доходы минус расходы» (2017–2018)».

В любом случае обязательно ведение книги учета доходов и расходов, служащей налоговым регистром при расчете налога УСН. В качестве дохода, являющегося следствием договора возмездного оказания услуг, в ней будут отражены все поступления от покупателей в полном объеме. А при агентских договорах как доходы в книгу попадут только суммы агентского вознаграждения.

Варианты бухгалтерских проводок у турагента

Для фирм, в т. ч. находящихся на УСН, ведение бухучета обязательно. Вне зависимости от выбранной базы налогообложения (15 или 6%) бухгалтерский учет в фирме, применяющей УСН, должен вестись в соответствии с установленными правилами бухучета. Однако турагент-фирма, как правило, является небольшой организацией (СМП) и поэтому бухучет может осуществлять в упрощенной форме, в т. ч. допускающей отсутствие бухгалтерских проводок. Поэтому приведенные ниже схемы отражения бухгалтерских операций будут справедливы для фирм, применяющих варианты бухучета с использованием двойной записи.

Об организации бухучета при применении УСН читайте в материале «Порядок ведения бухгалтерского учета при УСН».

Указанные в проводках рядом с номером счета буквенные сокращения означают наличие на нем расчетов:

- с пк – покупателем;

- то – туроператором.

Когда между покупателем и турагентом действует договор возмездного оказания услуг, то проводки, связанные с операциями по этому продукту, будут такими:

Дт 50 (51) Кт 62 – получены деньги за турпродукт от покупателя;

Дт 62 Кт 90 – начислен доход от реализации;

Дт 60 Кт 51 – услуга по формированию турпродукта оплачена туроператору;

Дт 26 Кт 60 – получена услуга по формированию турпродукта от туроператора;

Дт 90 Кт 26 – учтена в расходах себестоимость услуги по формированию турпродукта.

Для агентского договора между покупателем и турагентом:

Дт 50 (51) Кт 76пк – получены деньги за турпродукт от покупателя;

Дт 76пк Кт 76то – начислена сумма, подлежащая оплате туроператору за сформированный турпродукт;

Дт 62пк Кт 90 – начислен доход от реализации на разницу в стоимости;

Дт 76то Кт 51 – услуга по формированию турпродукта оплачена туроператору;

При агентском договоре между турагентом и туроператором, предусматривающем удержание турагентом вознаграждения из суммы, причитающейся туроператору, проводки окажутся следующими:

Дт 50 (51) Кт 76пк – получены деньги за турпродукт от покупателя;

Дт 76пк Кт 76то – поступления от покупателя переучтены как задолженность туроператору;

Дт 62то Кт 90 – начислен доход в виде агентского вознаграждения, удерживаемого из суммы, перечисляемой туроператору;

Дт 76то Кт 62то – сумма агентского вознаграждения удержана из суммы, подлежащей перечислению туроператору;

Дт 76то Кт 51 – туроператору перечислены деньги, полученные от покупателя, за вычетом агентского вознаграждения.

Если в агентском договоре между турагентом и туроператором имеется условие о том, что вознаграждение турагент получает от туроператора, а не удерживает его сам, то после проводки по переучету поступлений от покупателя как задолженности туроператору (Дт 76пк Кт 76то) сразу появится проводка по перечислению всей суммы долга туроператору (Дт 76то Кт 51). Проводка по начислению вознаграждения (Дт 62то Кт 90) возникнет после получения вознаграждения от туроператора (Дт 51 Кт 62то).

Соответственно, налогооблагаемый доход у турагента появится либо на дату получения денег от покупателя (при удержании его из суммы, причитающейся туроператору), либо на дату поступления вознаграждения от туроператора.

Если по условиям договора стоимость турпродукта указывается в у. е. и в суммах поступлений от покупателя и перечисления туроператору возникает разница за счет курса, то она будет внереализационным доходом или расходом турагента, образовавшимся за счет курсовой разницы. Т. е. сумма, подлежащая перечислению туроператору, у турагента будет скорректирована до нужной величины одной из проводок: Дт 76то Кт 91 или Дт 91 Кт 76то.

Итоги

Бухучет в турагенстве подчиняется всем существующим правилам бухучета и в отражении учетных операций каких-либо отклонений от них не имеет. Нюансы учета у турагента зависят от положений договоров, заключенных им при осуществлении своей основной деятельности.

Последние статьи

Последние сообщения с форума

Добрый день. Прошу помочь с закреплением материала, так как есть вопрос. Мы ООО на УСН 15%. Работаем по двум схемам: I. Схема работы по агентскому договору между ТО и ТА. С Туристом заключается договор реализации турпродукта. II. Схема работы по договору реализации турпродукта между ТО и ТА. С Туристом заключается договор поручения.

Ниже условия обеих схем. I. Схема работы по агентскому договору. Она общепринятая, с ней всё понятно, но всё же распишу для уточнения и задам пару вопросов. 1. Туроператор и турагент (турфирма) заключили Агентский договор.

Согласно Агентскому договору: — турагент реализует турпродукт между ТурОператором и ТурАгентом. — турагент от имени и за счет ТурОператора за вознаграждение совершает действия по реализации Туристам турпродукта ТурОператора. — во исполнение этого договора ТурАгент (по доверенности от ТурОператора) заключает с Туристом договор о реализации турпродукта. — ТурАгент выполнил поручение ТурОператора по заключению договора по реализации турпродукта с Туристом, если перечислил все денежные средства в полном объеме. — за каждую реализованную сделку ТурАгенту выплачивается вознаграждение. — если при реализации услуг у ТурАгента возникла дополнительная выгода, она признается за ТурАгентом. — каждый месяц ТурАгент предоставляет Отчет агента ТурОператору. 2. ТурАгент (турфирма) и Турист заключили Договор о реализации туристского продукта.

Согласно Договору о реализации туристского продукта: — ТурОператор обязуется оказать все услуги по турпродуку Туристу. — Реализация турпродукта осуществляется ТурАгентом на основании Агентского договора между ТурОператором и ТурАгентом. — Турист перечисляет на расчетник или в кассу ТурАгента денежные средства. — ТурАгент передает денежные средства ТурОператору. Согласно схеме работы по агентскому договору всё понятно.

Полученные от Туриста денежные средства в полном объеме не являются доходом ТурАгента, попадающим под налогообложение. Перевод денежных средств за турпродукт от ТурАгента к ТурОператору не является расходом ТурАгента. ДОХОДОМ ТУРАГЕНТА ПРИЗНАЕТСЯ ТОЛЬКО ВОЗНАГРАЖДЕНИЕ И ДОПОЛНИТЕЛЬНАЯ ВЫГОДА. Именно с этих денег ТурАгент уплачивает налог.

Уточнение по Агентской схеме: 1. Схема является официальной, никаких «темных» дел тут нет. Так? 2. Я спокойно принимаю от туриста деньги, выписываю ему БСО, кладу деньги на расчетник, перевожу туроператору.

Но доходом указываю только агентское вознаграждение и допвыгоду, так как по этой схеме деньги, поступившие мне от туриста и ушедшие к туроператору, не являются моими доходами и расходами, подлежащими налогообложению. Так? 3. Что я обязан при работе по этим договорам выписывать туристу при получении денег, кроме БСО?

4. БСО по какой форме я могу выписывать, если это обязательно: по обычной форме (квитануия с серией, номером, моими данными, указанием услуги и её стоимости), или ОБЯЗАТЕЛЬНО ПО ЗАКОНУ использовать ТОЛЬКО ТУР‑1? II.

Схема работы по договору реализации турпродукта Вот тут немного непонятно. некоторые предполагают, что раз заключен договор РЕАЛИЗАЦИИ, значит денежные средства, поступившие от Туриста к ТурАгенту, являются ДОХОДАМИ ТурАгента, а перечисленные ТурАгентом ТурОператору денежные средства являются РАСХОДАМИ ТурАгента. Что же в нашем случае?

1. ТурОператор и ТурАгент заключили Договор реализации турпродукта. Согласно договору: — ТурОператор реализует, а ТурАгент приобретает ДЛЯ СВОИХ ТУРИСТОВ турпродукты на основании договора оказания услуг, заключенных между ТурАгентом и Туристом. — ТурАгент не является агентом ТурОператора и никаких комиссий, компенсаций и т.д. не получает.

Только СКИДКУ. — ТурАгент при исполнении договора действует от имени ТУРИСТА и обладает всеми полномочиями. — ТурАгент обязан использовать приобретенный турпродукт ДЛЯ ЦЕЛЕЙ ТУРИСТИЧЕСКОГО ОБСЛУЖИВАНИЯ ТУРИСТОВ. 2. ТурАгент и Турист заключили Договор оказания услуг (поручения).

Согласно договору: — ТурАгент по поручению Туриста за вознаграждение принимает на себя обязательства по бронированию, оплате, получению и передаче Туристу турпродукта. — Вознаграждением по договору устанавливается разница между полученными денежными средствами от Туриста на оплату турпродукта и денежными средствами, оплаченными ТурОператору. — Поручение считается исполненным в момент передачи ТурАгентом турпродукта Туристу. Вот вопросы: 1. Схема, я уверен, на 100% легальная и соответствует законодательству РФ.

Но нужно подтверждение, иначе я спать не смогу по ночам. 2. Какие документы при работе по этим договорам я должен выписать Туристу? БСО? ТУР‑1? Что-то еще? 3. В доходы и расходы денежные средства за турпродукт от Туриста к ТурАгенту и от ТурАгента к ТурОператору не сажаются. Только вознаграждение в виде разницы между поступившими средствами от Туриста и стоимостью турпродукта.

Т.е. обе схемы по-сути РАВНОЗНАЧНЫ, так? Только по бухгалтерии проводятся по-разному, но под налогообложение попадает только та сумма, которая РЕАЛЬНО является доходом (т.е. по-сути разницей между оплатой Туристом и оплатой Туроператору), так? Очень прошу помочь, спать уже не могу!

Опубликовано в категории Налоги ЮЛ

Источник: naloglit.ru