По окончании марта работодателям предстоит сдать очередной расчет 6-НДФЛ. Недавно его обновили – это связано с изменением порядка и срока уплаты налога на доходы физлиц. В этой статье мы рассмотрим, как правильно заполнить новый 6-НДФЛ, и приведем пошаговую инструкцию.

Что изменилось

В 2023 году вступили в силу разные новшества в сфере налогов. Вот лишь то, что повлияло на НДФЛ.

Теперь налог с оплаты за труд нужно удерживать два раза в месяц, то есть не только со второй части зарплаты, но еще и с аванса. До 2023 года работодатели начисляли и удерживали налог при выплате окончательной зарплаты за месяц, а при выдаче аванса – нет. Почему это изменилось?

Дело в том, что с начала 2023 года действует новая редакция п. 1 ст. 223 НК РФ, по-другому определяющая дату фактического получения дохода. Раньше зарплата считалась полученной в последний день месяца. По новым правилам она считается полученной в день ее выдачи (перечисления на счет). Вместе с тем по требованию ст. 136 ТК РФ, зарплата выдается не реже, чем каждые полмесяца.

Как заполнить отчет 6-НДФЛ за 2021 год в программе налогоплательщик ЮЛ

Получается, что доход в виде зарплаты образуется у работника минимум два раза в месяц. А в п. 3 ст. 226 НК РФ установлено, что НДФЛ нужно начислять на дату получения дохода. То есть в день выплаты аванса и в день выплаты окончательного расчета.

Изменились расчетные периоды по НДФЛ и сроки перечисления налога (п. 6. ст. 226 НК РФ). Раньше считать его нужно было с дохода за месяц. Теперь период расчета НДФЛ – с 23 числа прошлого месяца по 22 число текущего месяца.

Налог за этот период нужно уплатить до 28 числа текущего месяца. Но есть исключения:

- в январе период расчета – с 1 по 22 число;

- в декабре два периода – налог, начисленный с 23 ноября по 22 декабря, нужно уплатить до 28 декабря, а налог, начисленный с 23 по 31 декабря – не позднее последнего рабочего дня в году.

Таким образом, в каждом квартале, кроме четвертого, теперь 3 срока перечисления НДФЛ. Например, в первом квартале они такие:

- по первому сроку (до 28 января) перечисляется НДФЛ с дохода за 1-22 января;

- по второму сроку (до 28 февраля) – с дохода за 23 января-22 февраля;

- по третьему сроку (до 28 марта) – с дохода за 23 февраля-22 марта.

С дохода, выплаченного с 23 по 31 марта, НДФЛ будет удержан в апреле и попадет в отчетность за полугодие.

В четвертом квартале четыре расчетных периода по НДФЛ. А также четыре срока перечисления налога: 28 октября, 28 ноября и 28 декабря и последний рабочий день года. По четвертому сроку перечисляется НДФЛ за 23-31 декабря.

Новая форма 6-НДФЛ

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Как сдать новый отчет 6-НДФЛ

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.

Заполняем 6-НДФЛ на примере

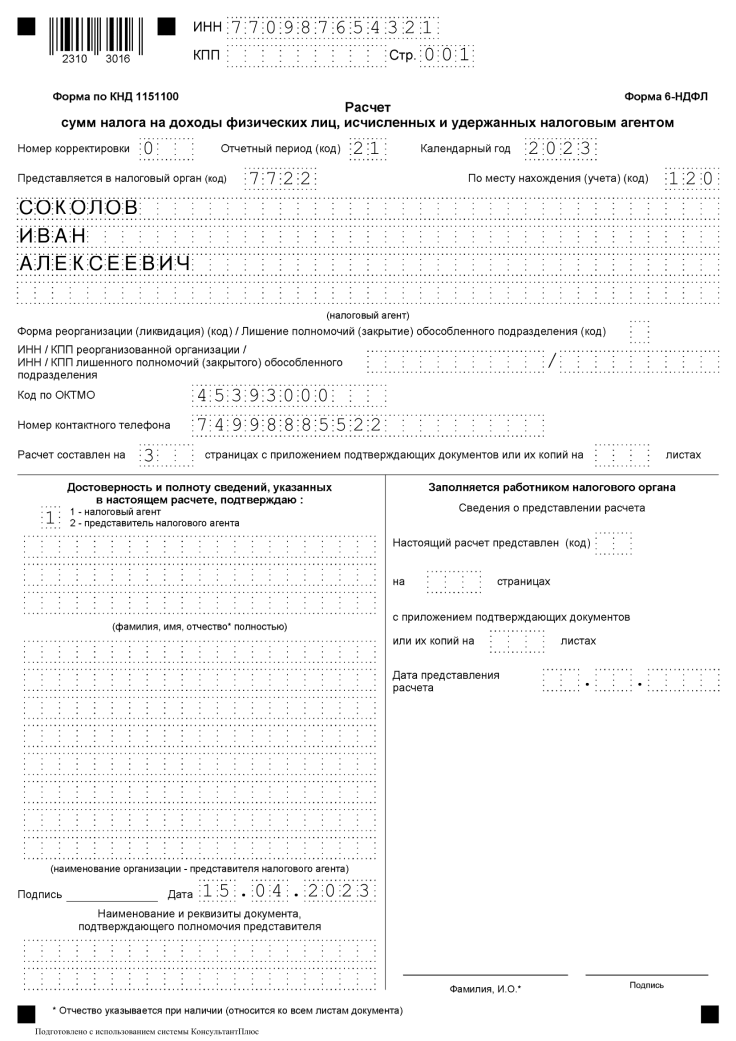

У ИП Соколова Ивана Алексеевича есть один работник, нанятый по трудовому договору. Предприниматель выплачивает ему зарплату из расчета 70 000 рублей в месяц: по ½ от этой суммы каждые 2 недели – 5-го и 20-го числа. Доход, который ИП выплатил работнику в 1 квартале, и удержанные с него суммы НДФЛ, приведены в следующей таблице. Других выплат работник не получал.

Таблица. Данные о зарплате и НДФЛ работника ИП Соколова

| 5 января | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 января | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по первому сроку уплаты 28 января (за 1-22 января) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| 5 февраля | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 февраля | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по второму сроку уплаты 28 февраля (за 23 января – 22 февраля) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| 5 марта | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 марта | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по третьему сроку уплаты 28 марта (за 23 февраля – 22 марта) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| Всего за 3 последних месяца расчетного периода | Зарплата | 210 000 |

| Удержан НДФЛ | 27 300 |

Общие правила заполнения

В состав 6-НДФЛ входят титульный лист, 2 раздела, Справка о доходах физлица (бывшая форма 2-НДФЛ) и Приложение к ней. По итогам 1 квартала, полугодия и 9 месяцев Справку с Приложением заполнять не нужно. Поэтому наш отчет будет состоять из титульного листа, Раздела 1 и Раздела 2.

А теперь пошаговая инструкция заполнения 6-НДФЛ для нашего примера.

Шаг 1. Титул

На титульном листе 6-НДФЛ, согласно правилам заполнения, нужно указать:

- ИНН предпринимателя. КПП у него нет – этот код указывают только организации.

- Номер корректировки «0–», означающий первичный отчет. Если бы он был уточненным, надо было бы указать для первой корректировки номер «1–», для второй корректировки – «2–» и так далее. Прочерки рядом с цифрой при заполнении на компьютере не ставим.

- Код периода в соответствии с Приложением 1 к Порядку заполнения, для 1 квартала – «21».

- Расчетный год 2023.

- Код ИФНС, в которую будет направлен отчет.

- Код места учета из Приложения № 2 к Порядку заполнения. Для нашего ИП это «120», для организации обычно «214».

- В поле для указания налогового агента – ФИО предпринимателя. Если бы 6-НДФЛ сдавала организация, следовало бы внести ее сокращенное наименование, а если его нет, то полное.

- Следующее одиночное поле и строку для ИНН/КПП заполняют только юридические лица после реорганизации (ликвидации) либо закрытия (лишения полномочий) обособленного подразделения.

- ОКТМО по месту уплаты НДФЛ.

- Контактный телефон, если стационарный, то с кодом населенного пункта.

- Количество страниц отчета и приложений, если они есть. Эту строку лучше оставить пустой до того момента, когда форма будет полностью готова.

- Данные в блоке подтверждения достоверности. В нашем примере ИП будет подписывать форму сам, поэтому укажем код «1». Больше ничего здесь заполнять не нужно. Поля с датой и подписью пока тоже оставим пустыми.

Когда форму заполняет организация, в трех полях после кода указывают фамилию, имя и отчество директора. Но только в том случае, если он будет расписываться на бланке сам.

Если действует представитель организации или ИП, в блоке подтверждения достоверности ставят код «2», а далее указывают ФИО представителя. Если это компания, ниже вписывают ее название. В самых нижних строках блока прописывают реквизиты доверенности.

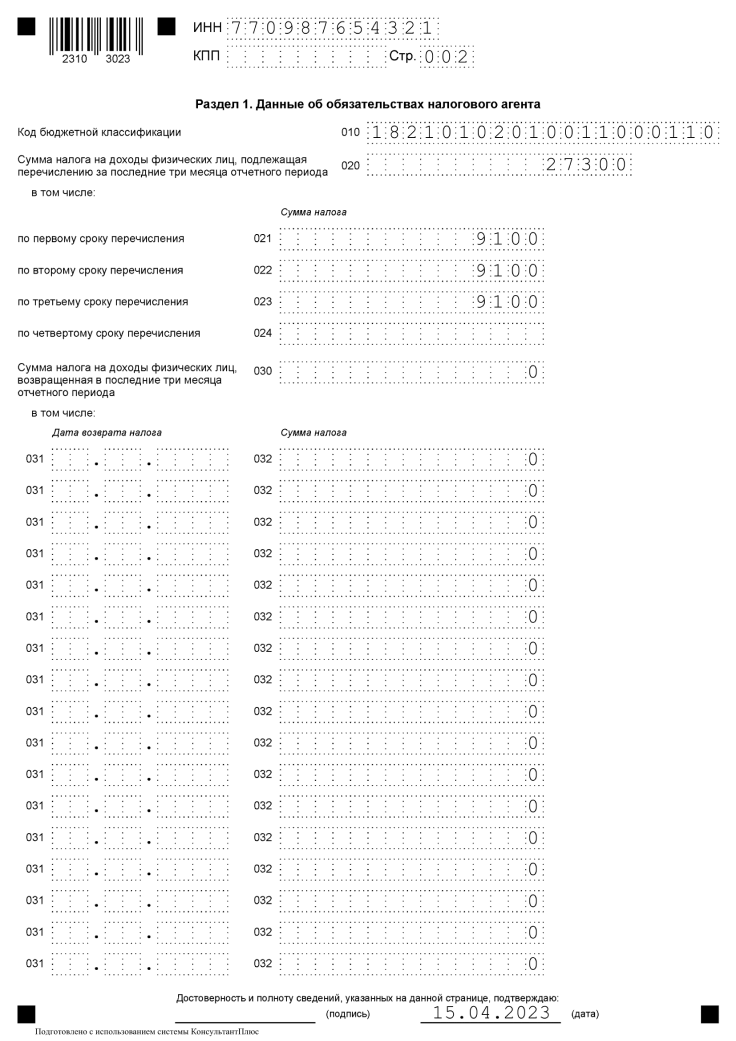

Шаг 2. Раздел 1

В строке 010 Раздела 1 нужно вписать КБК, на который зачисляется НДФЛ. В 2023 году налог с дохода (кроме дивидендов), источником которого является налоговый агент, перечисляют на такие КБК:

- в пределах 5 млн рублей – 18210102010011000110;

- свыше 5 млн рублей – 18210102080011000110.

Для выплат в виде дивидендов в 2023 году есть отдельные КБК, причем они отличаются для дохода до 5 млн и свыше 5 млн рублей.

В поля Раздела 1 впишем такие данные:

- 010 – «18210102010011000110» (код для НДФЛ с ЗП в сумме менее 5 млн рублей);

- 020 – сумму НДФЛ за последние 3 месяца, это «27300»;

- 021-023 – суммы НДФЛ по первому, второму и третьему срокам уплаты. У нас это «9100» в каждой строке;

- 024 заполнять не будем, поскольку тут отражают НДФЛ с выплат за период 23-31 декабря. Эта строка заполняется только в 6-НДФЛ за полный год (п. 3.2 Порядка заполнения).

Поля 030-032 заполняются в случае, если компания в течение расчетного периода возвращала часть НДФЛ работникам (когда ранее удержала лишнее). В нашем примере таких сумм нет, поэтому эти поля заполним так:

- 030, 032 – «0»;

- 031 заполнять не будем. Поскольку здесь указываются не суммовые показатели, а даты, эти поля следует просто оставить пустыми или прочеркнуть, если форма заполняется от руки.

Если в расчетном периоде были возвраты НДФЛ, они отражаются так:

- в поле 031 – дата возврата;

- в поле 032 – сумма возврата;

- в поле 030 – общая сумма всех возвратов за период. То есть сумма показателей всех полей 032 должна быть равна показателю поля 030.

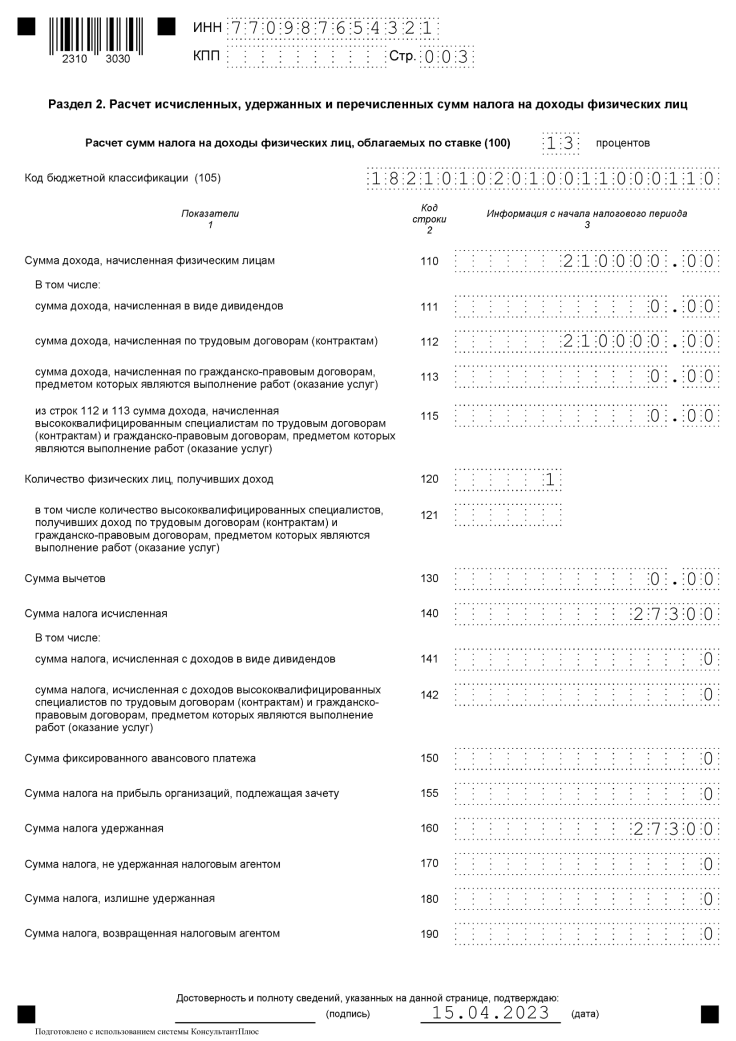

Шаг 3. Раздел 2

В поле 100 укажем ставку НДФЛ 13%. Если бы зарплата работника превысила 5 млн рублей, то с дохода сверх этой суммы нужно было бы начислять НДФЛ по ставке 15%. В таком случае в 6-НДФЛ было бы два листа Раздела 2: один со ставкой 13%, другой – со ставкой 15%.

- 105 – КБК из раздела 1;

- 110 – сумму дохода (зарплаты) работника с начала года, то есть «210000»;

- 111 – «0» по трем причинам: доход работника нашего ИП состоит исключительно из зарплаты, дивиденды ИП платить в принципе не может, для дивидендов предназначены другие КБК;

- 112 – снова «210000», поскольку весь доход работника нашего ИП состоит из выплат по трудовому договору;

- 120 – количество работников «1»;

- 140 – сумма НДФЛ, начисленная в 1 квартале, то есть «27300»;

- 160 – снова «27300», поскольку вся сумма налога с работника удержана;

- в остальных строках, предусматривающих отражение сумм, будут нули.

Шаг 4. Завершаем заполнение и проверяем форму

Основные поля 6-НДФЛ заполнены. Остается внести недостающие данные, все еще раз проверить и подписать форму. Вот на что следует обратить внимание на этом этапе:

- на каждой странице в верхней строке должен быть вписан ИНН предпринимателя, а если готовится форма для организации, еще и КПП;

- страницы должны быть пронумерованы;

- на первом листе следует указать количество страниц «3» (для нашего примера);

- на каждом листе должна стоять дата заполнения формы и подпись ИП. В других случаях тут должна стоять подпись директора или доверенного лица – того, чьи данные указаны в блоке подтверждения достоверности.

Теперь вы знаете, как заполнить 6-НДФЛ в 2023 году на обновленном бланке. Рекомендуем скачать образец заполнения для нашего примера и ориентироваться на него при формировании расчета для своей компании.

Источник: www.malyi-biznes.ru

Установлен порядок представления нулевых налоговых отчетов по форме 6-НДФЛ и расчетов по страховым взносам

Нужно ли сдавать нулевой отчет 6-НДФЛ — да, если в течение хотя бы одного месяца отчетного года организация — налоговый агент начисляла и выплачивала зарплату.

Эту отчетную форму подают ежеквартально. Отчитываться обязаны все налоговые агенты, которые выплачивали доход физлицам и удерживали с этих выплат подоходный налог.

Надо ли сдавать

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять в налоговую 6-НДФЛ. Но если в течение расчетного года компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС: в первом разделе отражаются сведения нарастающим итогом.

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания делала выплаты физлицам, облагаемые подоходным налогом. Если же выплат ни в одном месяце расчетного года нет, то и представлять в налоговую инспекцию нулевые отчеты по НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат нет и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать.

Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Можно ли отправить пустой отчет

Нулевые формы 2-НДФЛ и 6-НДФЛ

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом

. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно

, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2021 года являлась налоговым агентом. Но в первые три месяца 2021 года зарплата никому не выплачивалась. Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2021 года, но все-таки лучше

нулевой отчет

подать

. Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Так как все доходы в отчете показываются нарастающим итогом

, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Организация платила зарплату работникам с марта по июнь. С июля в ней числится только директор, оформивший отпуск за свой счет. Отчет 6-НДФЛ нужно продолжать подавать за 9 месяцев и год. При этом в Разделе 2 информация будет только в отчетах за 1 квартал и полугодие. В последующих отчетах в разделе 2 ставятся прочерки.

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Нужно ли сдавать нулевую 2-НДФЛ?

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

Как заполнить нулевой 6-НДФЛ

Вот как сдать нулевую отчетность по НДФЛ (правила заполнения):

- На титульном листе указать наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

- Во всех строках разделов 1 и 2, предусматривающих суммовые показатели, проставить «0».

Если в течение года проводились начисления, то организация обязана сдать отчет за 9 месяцев. В первом разделе указываются показатели нарастающим итогом с начала года.

Форма сдачи — бумажная или электронная. На бумаге сдают отчет учреждения с численностью сотрудников 10 человек и меньше. Если в штате более 10 человек, то организация подает отчетную форму в электронном виде (325-ФЗ от 29.09.2019).

Отчетность при временном приостановлении выплат персоналу

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2021 года нужно не позднее 1 августа 2021 года. Соответственно, после 1 августа 2021 года можно представлять в ИФНС такое письмо.

Что делать, если налоговики заблокировали счет за 6-НДФЛ

Одно из крайне неприятных последствий несдачи 6-НДФЛ — блокировка счета организации, а это влечет серьезные препятствия для ее деятельности. Как быть, если налоговики лишили вас возможности пользоваться расчетным счетом, подскажет наша таблица:

| Ситуация | Что делать | Совет |

| Фирма не представила расчет 6-НДФЛ в течение 10 рабочих дней после последнего возможного дня для его сдачи (форма не сдана по итогам 9 месяцев 2021 года до 14.10.2018) | Срочно направить 6-НДФЛ в свою ИФНС. Налоговики в течение суток примут решение о разблокировке счета и направят его в банк (пп. 1 п. 3.1, 3.2, 4 ст. 76 НК РФ) | Налоговики не имеют права блокировать счет, если фирма не сдала нулевой расчет при условии, что она не обязана его представлять |

| Форма 6-НДФЛ сдана вовремя, но не попала к контролерам, например, потерялась в пути | Передать инспектору документы, подтверждающие отправку расчета, например, чек и опись вложения | Не стоит отправлять дублирующий расчет. Налоговики назначат штрафные санкции за просрочку в размере 1 тыс. руб. за каждый месяц (ст. 119 НК РФ) |

| Фирма не представила нулевой расчет, а ФНС его ожидала | Представить письмо-уведомление об отсутствии обязанности сдавать расчет с указанием причин | Воспользуйтесь шаблонами писем о непредставлении 6-НДФЛ, которые мы разместили выше |

Что делать, если налоговая инспекция предъявляет требования

Инспектор может и не знать о причинах непредставления отчета. Чтобы исключить ошибочные действия со стороны налоговиков, необходимо написать уведомление в произвольной форме на адрес руководителя налоговой службы. В нем следует указать причины непредставления декларации 6 со ссылкой на законодательные акты.

В письме БС-4-11/4901 описаны ситуации, в которых субъект хозяйствования освобождается от представления отчета:

- При отсутствии у физ. лиц НДФЛ и начисленных доходов;

- штат укомплектован, но начисления в течение года не производились;

- в случае прекращения деятельности с начала года, следовательно, не было начислений доходов.

Образец письма о причинах непредставления формы:

Подведем итоги

Нулевая форма 6-НДФЛ подается с учетом следующих особенностей:

- Она сдается по желанию налогового агента при условии отсутствия деятельности, начисленных и выплаченных доходов физлицам.

- Если в предыдущих налоговых периодах (например, в 2021 году) выплаты «физикам» были, и форма 6-НДФЛ сдавалась, рекомендуется написать письмо об отсутствии базы для налогообложения, чтобы налоговики не заблокировали счет.

- Если хотя бы в одном из отчетных периодов текущего года были начислены выплаты сотрудникам, то до конца года форму 6-НДФЛ следует обязательно представлять налоговикам по итогам каждого квартала в установленные сроки, т. к. раздел 1 формы 6-НДФЛ заполняется нарастающим итогом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: law-inside.ru

6-НДФЛ за первый квартал 2023 года: как и когда сдавать декларацию

Декларацию 6-НДФЛ сдают все налоговые агенты. В этом году требования составлению и направлению отчета значительно изменились.

Форма 6-НДФЛ

- титульный лист;

- раздел 1 — данные об обязательствах;

- раздел 2 — расчет сумм налога;

- приложение № 1 — справка о доходах и суммах НДФЛ.

В частности, поменялись штрихкоды. Кроме того, внесены новые поля 021, 022, 023, 024. Они предназначены для разбивки суммы налога по периодам его удержания внутри квартала.

Отчитываются за первый квартал, полугодие, девять месяцев, год.

Сроки подачи 6-НДФЛ за первый квартал 2023 года

Документ направляют в электронной форме в налоговую по адресу учета бизнеса. Для этого понадобится УКЭП.

Если в штате было меньше 10 человек, можно воспользоваться бумажным форматом.

Сроки подачи — не позже 25 числа месяца, следующего за отчетным периодом. За первый квартал отчитайтесь до 25.04.

Учитывайте, что днем подачи считается дата:

- из подтверждения оператора ЭДО;

- представления отчета в инспекцию лично либо представителем;

- почтового отправления с описью.

Если не сдать 6-НДФЛ или не уложиться в установленные сроки, грозит штраф в размере 1000 руб. за каждый месяц нарушения. Если просрочка превысила 20 дней, ФНС может наложить блокировку на расчетный счет.

Сервис передачи отчетов в контролирующие органы через интернет. Скорость, конфиденциальность и защищенность, автоматическая проверка перед отправкой.

Как сформировать 6-НДФЛ за первый квартал 2023 года

Руководствуйтесь данными учета доходов сотрудников, оформленными ими вычетами и внесенным НДФЛ (сведения регистров налогового учета).

Следует прописать все реквизиты и суммы. Если какие-то показатели отсутствуют, проставляют «0».

На титульном листе заполните всю информацию о плательщике.

В раздел 1 вносят суммы налога, которые были исчислены в течение квартала за установленные законом периоды. В первом квартале периоды удержания:

- с 01.01 по 22.01;

- с 23.01 по 22.02;

- с 23.02 по 22.03.

Эти сведения прописывают в строках с 021 по 023. При отчете за первый квартал поле 024 остается незаполненным.

Раздел 2 формируется за весь квартал. Налог, удержанный с 23 по 31 марта, вносят сюда. В строках 110 и 140 указывают общие по всему штату суммы дохода и НДФЛ за период с 01.01 по 31.03.

Приложение № 1 в 6-НДФЛ за первый квартал оставляют пустым.

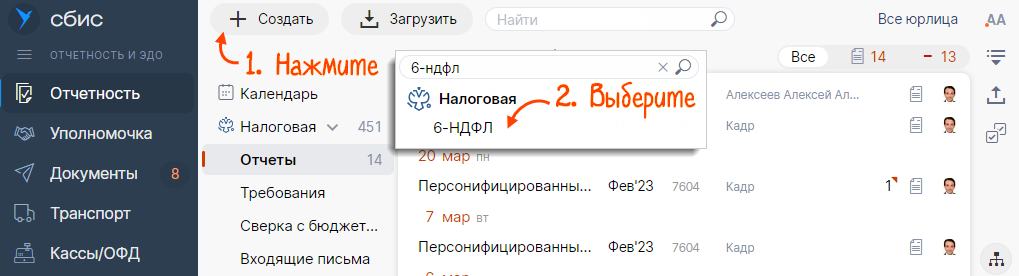

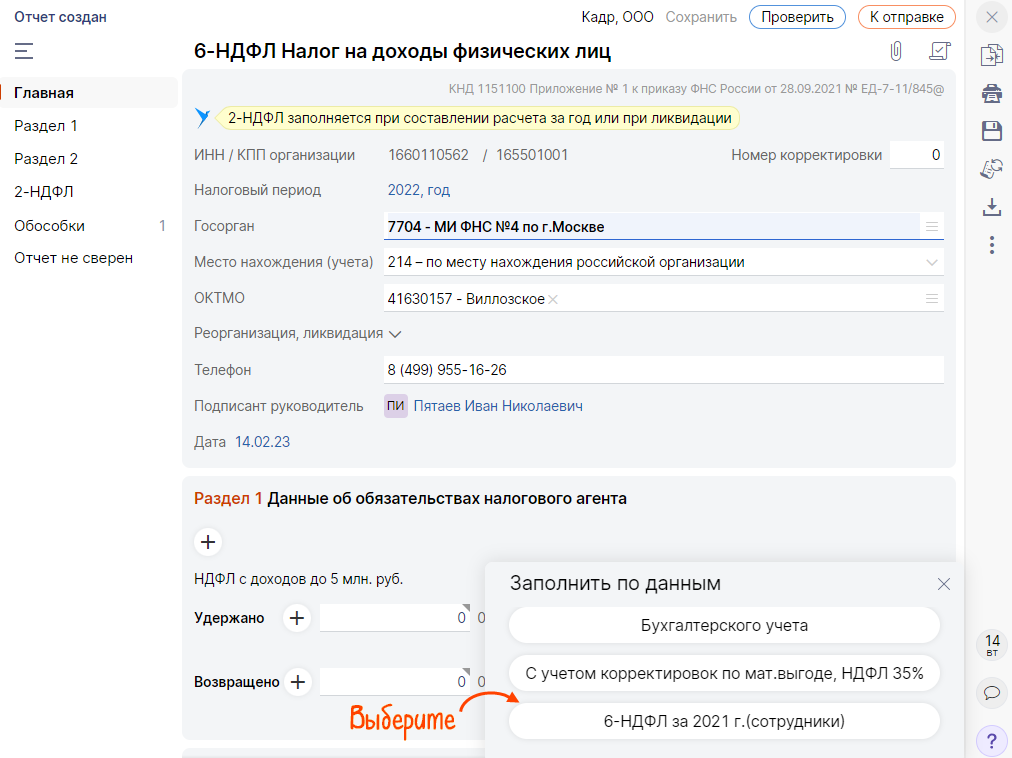

Как заполнить 6-НДФЛ в СБИС

1. Зайдите в «Отчетность». Создайте документ, выбрав соответствующую форму из списка.

2. Укажите, какие данные использовать. Кликните , если хотите заполнить поля вручную.

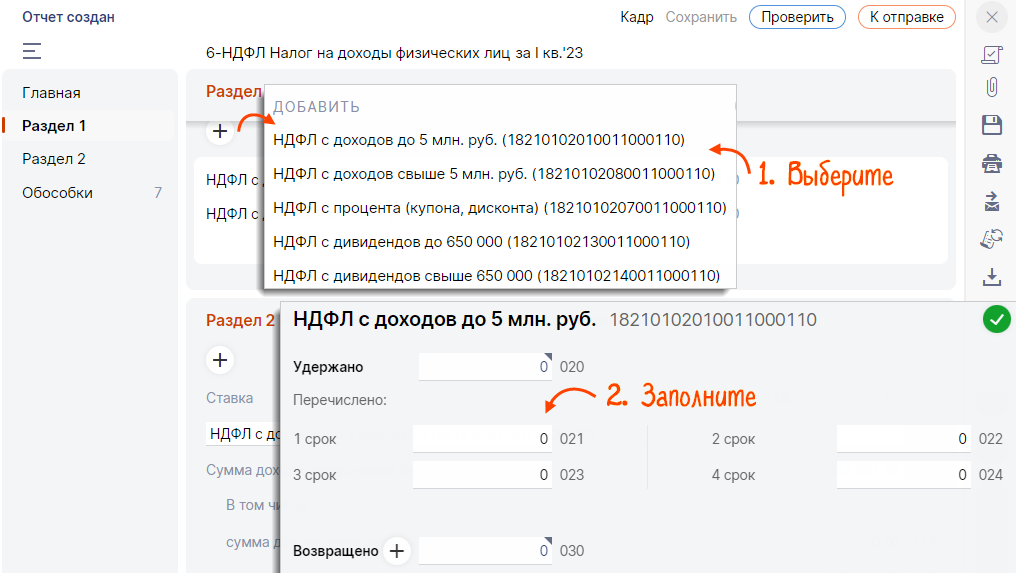

3. В разделе 1 заполните сведения за последние три месяца по кнопке .

4. В разделе 2 сначала убедитесь, что поставлена верная налоговая ставка. Далее внесите суммы дохода и налог нарастающим итогом с начала года.

5. Когда вы формируете расчет за год, добавьте необходимую информацию также в 2-НДФЛ. В остальных случаях этот шаг пропускают.

6. Кликните по кнопке «Проверить». Если неточностей нет, нажимайте «К отправке». После этого налоговая должна выслать извещение о поступлении документа.

Ответы на частые вопросы по 6-НДФЛ

- Как внести исправление, если допущена ошибка в КПП или ОКТМО?

При ошибке в КПП или ОКТМО нужно дополнительно направить в ФНС два расчета: аннулирующий и корректный.

- Когда нужна корректировка 6-НДФЛ?

Корректирующий расчет необходим, если сведения в документе были внесены с ошибками или не в полном объеме.

Законом не предусмотрено формирование нулевого расчета, кроме случаев, когда организация вела деятельность, а в течении года приостановила ее.

Здесь отражается общая суммы налога к уплате за последние три месяца отчетного периода. Значение подсчитывается в автоматическом режиме.

- Что делать, если статус лица-плательщика в течение налогового периода поменялся?

Статус необходимо определять на конец налогового периода.

Переходите на СБИС, чтобы всегда сдавать отчетность вовремя и без ошибок. Мы поможем подобрать подходящие сервисы и наладить их работу. Узнайте подробнее по телефону (831) 2-333-666. Вы также можете заполнить короткую форму на сайте. Мы на связи.

Ведущий специалист технической поддержки компании «Лад»

Источник: saby-sbis.ru