Для осуществления операций по основной текущей деятельности путём безналичных расчётов банки открывают своим клиентам банковский счёт – расчётный или текущий.

Расчётные счета открываются:

- коммерческим предприятиям и организациям, то есть юридическим лицам, основной целью деятельности которых является извлечение прибыли (хозяйственные общества, ООО, ОДО, АО, дочерние и зависимые общества, производственные кооперативы, государственные и муниципальные унитарные предприятия).

- Гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица.

- Финансовым организациям, то есть организациям, деятельность которых в основном связана с деньгами, с предоставлением услуг финансового характера, аккумулированием и перераспределением капитала (инвестиционные фонды, трастовые, лизинговые компании, фондовые и валютные биржи, брокерские организации, страховые компании, негосударственные пенсионные фонды).

- Некоммерческим организациям (в форме общественных, религиозных организаций, фондов, партнёрств);

- Обособленным подразделениям юридического лица (филиалам, представительствам) по ходатайству юридического лица с режимом использования средств, исходя из полномочий филиала или представительства;

- Учреждениям и организациям, состоящим на бюджете, руководители которых не являются самостоятельными распорядителями кредитов.

62. Расчёты пластиковыми картами.

- необходимость выпуска в обращение новых купюр;

- обмен старых купюр;

- Создание эффективной автоматизированной системы безналичных расчётов – один из перспективных способов разрешения проблемы наличного оборота. С середины 20 века начинают появляться автоматизированные системы расчётов с помощью специальных банковских карточек. Банковская карта – карта, обеспечивающая её держателю возможность неоднократного проведения операций по банковскому счёту, в том числе произведение безналичных расчётов и получение соответствующих денежных сумм со счёта. Виды операций, которые держатель банковской карты вправе осуществлять по банковскому счёту, устанавливаются законом или договором между держателем и эмитентом банковской карты. Владелец пластиковой карты получает возможность:

- круглосуточного доступа ко всей сумме средств на своём счёте;

- расплачиваться за товары и услуги, получать наличные в любой стране мира;

- бронировать места в отелях, брать на прокат автомобили;

- иметь «семейный счёт», оформив одну или несколько дополнительных карт для членов семьи, ближайших родственников;

- не декларировать средства, находящиеся на счёте, при выезде за рубеж;

- в случае утраты/кражи карты заблокировать её в любое время суток;

- оперативно получать информацию о совершенных операциях.

Классификация карт с финансовой точки зрения:

- Кредитные карты, которые используются для оплаты различных видов товаров и услуг за счёт кредита, предоставленного клиенту банком или специализированной сервисной компанией. К потенциальным владельцам предъявляются достаточно жёсткие требования в отношении их кредитоспособности.

- Дебетовые карты (карточка наличных денег, карточка активов), которые используются для оплаты товаров и услуг, получения наличных денег в банковских автоматах путём прямого списания со счёта плательщика денег из суммы, закодированной на карте. В отличие от кредитных карт они не позволяют оплачивать покупки при отсутствии денег на счёте. Дебетовая карта наиболее распространена в России.

- Индивидуальные карты. Позволяют её держателю распоряжаться денежными средствами, учитываемыми на картсчёте физического лица.

- Корпоративные карты. Позволяют её держателю, уполномоченному сотруднику юридического лица, распоряжаться денежными средствами, находящимися на картсчёте юридического лица.

- Карточки с магнитной полосой. Информация на магнитных полосках носит статический характер: однажды записанная, она не меняется со временем. Поэтому при каждом расчёте приходится связываться с центром авторизации, который производит операцию идентификации карточки, чтобы подтвердить наличие средств на счету клиента и разрешить операцию оплаты на ту или иную сумму. (авторизация – проверка возможности совершения операции с помощью пластиковой карты – не числится ли карточка в списке украденных или аннулированных, достаточно ли денег на счёте, не превышен ли кредитный лимит);

- Карточки со встроенной микросхемой, смарт-карты. Проведение любой операции с использованием смарт-карты требует от владельца набора личного пароля, который записан на самой карте, а значит, не требуется процедура доступа к центрам авторизации. Информационные возможности смарт-карт шире, чем карт с магнитной полосой. Они обладают возможностью оперативного обновления данных в памяти микропроцессора, а также гораздо более надёжнее, поэтому имеют относительно высокую стоимость.

- Банковские (универсальные) карточки, выпускаемые банками и финансовыми компаниями;

- Частные карты, выпускаемые коммерческими компаниями для расчётов в торговой и сервисной сети данной компании.

- Банк-эмитент, который выпустил и выдал пластиковую карту, обслуживает владельцев карточек, открывает им специальные счета;

- Банк-эквайр, который предоставляет комплекс услуг торговым предприятиям и сервисным фирмам, принимающим карточки в оплату товаров и услуг.

Источник: studfile.net

Разница между расчетным счетом и текущим (ИП/РФ)

Виды счетов: расчетный, корреспондентский, лицевой и текущий

Чем отличается лицевой счёт от текущего — первый используется не только кредитными организациями, но и рядом других учреждений для хранения и систематизации данных об операциях физических и юридических лиц. Второй открывается в банке для осуществления финансовых транзакций.

Финансовые операции — важная часть жизни частных лиц и коммерческих организаций. Для эффективной работы этой области предусмотрены различные учетные записи в кредитных организациях. Какие бывают счета в банке:

- расчетный;

- текущий;

- лицевой;

- корреспондентский.

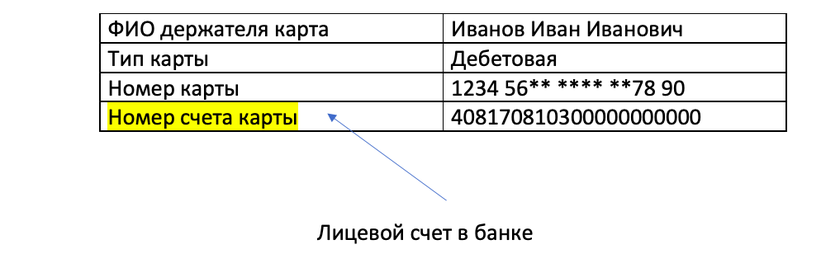

Определение лицевого счета

ЛСЧ служит для ведения учета финансовых и кредитных операций частных лиц и компаний. Помимо банков, применяются и в налоговых инспекциях, и в органах государственной власти. В зависимости от назначения отображают различные данные.

- в случае физического лица, работника, запись хранит информацию о начислениях зарплаты, различных пособий, компенсаций и прочих переводах финансовых средств. Опираясь на эти данные, высчитывается сумма необходимых платежей для налогов и взносов;

- банковский ЛС необходим для отметки обо всех финансовых операциях между банком и его клиентом: хранения данных о движении средств по вкладам, начислении процентов;

- на ЛС акционеров отображаются данные о ценных бумагах физического лица или компании: их выпуск с указанием вида, категории, номера регистрации, стоимости и количества. Запись распорядителя сохраняет сведения об операциях по бюджетному ассигнованию;

- у застрахованного гражданина лицевая карточка хранит данные для измерения будущих начислений пенсии. Запись имеет уникальный номер и хранится до даты смерти застрахованного гражданина;

- ЛС создается для каждого налогоплательщика в момент регистрации в контролирующем органе. Налоговая инспекция собирает в реестре данные о расчетах по обязательным платежам.

Чем отличается расчетный счет от лицевого счета для физических и юридических лиц: банковский л/сч отражает данные об операциях между клиентом и кредитной организацией, а р/сч предназначен для осуществления расчетов юридическим лицом в рамках ведения предпринимательской деятельности.

Расчетный счет для коммерческой деятельности

Банковский РС требуется для учета денежных операций индивидуального предпринимателя или компании, через него производятся финансовые операции, необходимые для осуществления деятельности, не используется клиентом в качестве средства получения процентов или хранения сбережений.

Клиент имеет возможность вносить любую сумму и снимать ее по собственному желанию. В некоторых случаях налоговый орган имеет возможность заблокировать внесенные финансовые средства из-за долгов по взносам и налогам.

Открытие и ведение РС в коммерческом банке не бесплатно: кредитная организация ежемесячно снимает комиссию в качестве оплаты за обслуживание. Количество р/сч, которые вправе открыть одна организация, не регламентировано. Обычно они различаются используемой валютой и назначением финансов. По закону, банк не вправе отказать организации в открытии р/сч, если ее деятельность не противоречит законодательству страны.

Для РС в банке необходимо собрать пакет документов, перечисленных в инструкции Банка России от 30.05.2014 № 153-И. Некоторые из них следует заверить у нотариуса. Бумаги, необходимые индивидуальному предпринимателю для регистрации в большинстве кредитных учреждений:

- справка об отметке ИП в реестре индивидуальных предпринимателей;

- данные из ЕГРИП;

- справка о постановке на учет в налоговом органе;

- данные о присвоении кодов статистики из Росстата;

- паспорт.

Бумаги, необходимые для регистрации учетной записи компании:

- справка о регистрации компании в качестве юридического лица;

- данные из Единого государственного реестра юридических лиц (ЕГРЮЛ);

- указ о создании компании и назначении ее руководства;

- данные о постановке на учет в налоговой по месту нахождения организации;

- устав с печатью налогового органа;

- листы записей из Федеральной налоговой службы;

- учредительный договор;

- лицензия на осуществляемую деятельность (если необходимо);

- данные о присвоении кодов статистики из Росстата;

- бумаги на юридический адрес компании;

- печать;

- паспорт.

Для получения точной информации следует обратиться в отделение банка, в котором открываете р/сч.

Кто открывает текущий счет

Основное отличие лицевого счета от текущего счета состоит в том, что последний служит для осуществления финансовых операций физическими лицами, открывается в кредитной организации.

ТСЧ не предназначен для ведения расчетов, связанных с коммерческой или хозяйственной деятельностью, согласно п. 2.2 инструкции Банка России от 30.05.2014 № 153-И.

Проведение операций между кредитными организациями

Встречается некорректное мнение, что лицевой счет и корреспондентский счет — это одно и то же понятие.

Корр/сч открывается для операций между двумя кредитными организациями в целях выполнения корреспондентского договора. На нем отображаются данные о расчетах, проводимых одним банком по заданию другого банка. Корр/сч необходим для участия в создании резервного фонда, учета собственного имущества, сохранения данных о расчетах. Банковские КС бывают видов «Востро» и «Ностро» («Лоро»).

Из приведенного определения становится видна разница лицевого счета и корреспондентского счетов.

Основные отличия банковских счетов

- текущий и расчетный счета необходимы для получения и перечисления денежных средств другим лицам — и обычно эти операции связаны с коммерческой деятельностью компании или индивидуального предпринимателя или потребностями физического лица;

- корр/сч и р/сч имеют схожую черту — являются разновидностью банковского учета. Разница состоит в том, что КСЧ открывается банковской структурой, а РСЧ — компанией или индивидуальным предпринимателем;

- ЛС не предназначен для коммерческой деятельности и используется в личных целях гражданина: например, для оплаты коммунальных услуг или средств связи.

Ответ на вопрос, в чем разница лицевого и текущего счета, корреспондентского и расчетного, заключается в основном их назначении.

Как открыть РС бесплатно и быстро, узнайте из видео.

Источник: xn--h1apee0d.xn--p1ai

Преимущества и недостатки открытия расчетного счета для ИП

Обязаны ли индивидуальные предприниматели https://www.kreditos.ru/rko-ip открывать текущие счета в банках? Текущие счета — это специальные банковские счета, открытые для индивидуальных предпринимателей и юридических лиц. Используется для безналичных расчетов с контрагентами, выплаты заработной платы, налогов и сборов. В отличие от компаний, индивидуальные предприниматели не обязаны открывать текущие счета: закон разрешает только наличные расчеты для ведения бизнеса.

Кто может работать без счета

Любой предприниматель может работать без открытия счета. На практике есть лишь несколько предпринимателей, которые не используют банковские счета, например, предприниматели, которые предоставляют небольшие семьи и консультационные услуги за наличные. Это репетиторы, парикмахеры, уборщики помещений и даже розничные магазины, которые покупают товары на базе, а не у производителя.

Кроме того, на счете нельзя использовать более крупных индивидуальных предпринимателей для тех, кто занимается доставкой товаров, строительными услугами и юридическими услугами. Единственная проблема — удобство самого предпринимателя и готовность контрагентов сотрудничать для получения наличных денег.

Однако существует множество нюансов, ограничивающих работу предпринимателей, не открывших счет в банке.

Ограничения для индивидуальных предпринимателей без текущих счетов

1. Сумма одной транзакции не может превышать 100 000 рублей.

Это ограничение распространяется на все контракты, а не только на контракты с покупателями и заказчиками. Например, если вы арендуете дом на длительный срок, общая сумма может превышать 100 000 рублей.

Решить эту проблему можно, заключив несколько небольших контрактов, не превышающих установленный лимит, но не каждая компания готова выпустить такое количество ценных бумаг.

2. Не может участвовать в государственных закупках, торгах и грантах.

Одно из основных требований для участия в госконтрактах — наличие текущего счета. Финансирование статей бюджета всегда осуществляется безналичным способом, и вам будет проще контролировать движение средств через счет компании.

3. Излишне уплаченные налоги не подлежат возврату.

Если в расчетах есть ошибка, налоговое бюро вернет только переплаченную сумму или зачислит не те средства KBK на текущий счет. В противном случае вы не сможете подать заявку на возврат, а деньги из вашего бюджета не будут возвращены на вашу личную карту и счет.

Выход — превратить излишки в будущие налоги, но если вы закроете индивидуального предпринимателя или переплатите крупную сумму, этот способ вам не подойдет.

4. Невозможность проведения безналичных расчетов с контрагентами.

Без расчетного счета нельзя оплачивать товары и услуги путем перевода денежных средств на счет контрагента. Приехать в банк и внести в реквизиты юрлица нельзя: наличные разрешаются в кассе организации только при наличии договоренности и сумме не более 100000 руб.

5. Никаких валютных операций.

Расчеты в иностранной валюте разрешены только при оплате товаров и услуг иностранных компаний и только с текущих счетов в иностранной валюте. На территории Российской Федерации запрещается проводить кассовые и валютные операции.

6. Не удалось настроить доступ.

Прием платежей клиентов по банковской карте возможен только на расчетный счет компании. Отсутствие терминалов для безналичной оплаты может отрицательно сказаться на выручке, поскольку большая часть клиентов предпочитает расплачиваться картами.

7. Невозможность получения ссуд и аренды

Если вашей компании необходимо пополнить оборот или вы планируете приобретать оборудование в лизинг, то вам необходим расчетный счет — средства, использованные для этих целей, предоставляются банком на счет организации только в безналичной форме.

Рассмотрим, можно ли заменить текущий счет индивидуального предпринимателя на обычную карту в банке, открытом на физическое лицо?

Почему личный банковский счет не может заменить текущий счет

Личные счета нельзя использовать в качестве расчетных счетов для бизнеса, потому что:

Центральный банк запрещает использование личных счетов для ведения бизнеса. Если кредитная организация, обслуживающая вас, обнаружит такие нарушения, она заблокирует счет.

Налоговая может рассматривать ваш личный доход как доход от бизнеса, что увеличивает налоговую базу. Когда вы используете личную карту для оплаты нужд бизнеса, будет сложно доказать, что эти расходы являются основанием для уменьшения налоговой базы.

Не каждая организация согласится производить платежи на индивидуальные счета, потому что такие операции сложно правильно отразить в отчетах.

Преимущества и недостатки расчетных счетов индивидуальных предпринимателей

Вы можете открыть счет в банке в любой момент: как только вы зарегистрируетесь в качестве ИП, либо на любом этапе мероприятия.

Преимущества открытия расчетного счета у ИП:

Расширение клиентской базы. Текущий счет позволяет предпринимателям заключать договоры с юридическими лицами. Вы можете работать с любым подрядчиком, в том числе с муниципалитетами и госпредприятиями.

Участвуйте в торгах, государственных закупках, получайте гранты и субсидии.

Будьте доступны.

Возможность получения кредитов и аренды.

Выпускайте визитные карточки для оплаты деловых, развлекательных и дорожных расходов.

Источник: www.b2bsky.ru