- Отзыв о банке Уральский банк реконструкции и развития [18]

- Отзывы по кредитам Уральский банк реконструкции и развития [1]

- Отзывы о вкладах в банке Уральский банк реконструкции и развития [6]

- Отзывы сотрудников о работе в банке Уральский банк реконструкции и развития [1]

| Написать отзыв о банке Уральский банк реконструкции и развития |

01.01.2023 банк в одностороннем порядке изменил условия Накопительного счета, не поставив в известность своих клиентов. На все наши претензии ответили что во всем виноваты мы сами, поскольку должны ежедневно заходить на сайт банка и смотреть что же они там удумали. В результате чего вкладчики и я в том числе потеряли тысячи и десятки тысяч рублей. Категорически не рекомендую пользоваться услугами УБРиР.

Одни минусы

Отличный банк приветливый персонал, есть пожелание, откройте пожалуйста филиал на Дальнем Востоке, например в г.Хабаровске или в г.Благовещенске.

Кредит в УБРИР — отзывы реальных клиентов

Нет ни одного филиала на Дальнем Востоке

Брала потребительский кредит в Убрире, уже второй раз на ремонт квартиры. Тут обслуживается зарплатная карта, имеется положительный опыт погашения первого долга, еще тут больше шансов получить одобрение кредита, чем в крупных банках.

Благодаря данным факторам мне предложили весьма привлекательную ставку, и одобренную сумму даже больше того, на что я могли рассчитывать. По условиям ничего плохо сказать не могу, ставки выгодные, есть выбор из многих банковских продуктов — для зарплатников, для пенсионеров, для вкладчиков, можно даже без справок получить, правда там максимальная сумма чуть меньше.

Мой последний кредит одобрили быстро, в течении часа где-то, далее пошло оформление документации, составление графика платежа, и вот — деньги уже у меня. Прекрасный банк, который заботится о своих клиентах.

Спасибо большое, работники страховой компании отнеслись со вниманием, посоветовали какие нужны документы. Очень быстро получила денежное вознаграждение, не ожидала. Очень помогли во время тяжелой болезни, перелом шейки бедра второй ноги. Спасибо

Перечисляю средства согласно регламента моего личного кабинета.

Но иногда, то есть каждый месяц, приходят сообщения типа “срочно положите на счет такую то сумму”, я 700-800 рублей-как положено перечисляю-через какое то время со счета списываются средства. Как бы небольшие, но в итоге набегает сумма в 500-600 рублей, а то и больше. Типа экстремальный кредит-или погашение долга по кредиту. Если это льготный период , то какой может быть долг? Звоню оператору-тот тоже не может толком сказать, видимо деньги не дошли-видимо дошли но система их не увидела.

И это говорит банк где каждая копейка на учете-типа видимо. Так ты скажи точно тогда то и тогда то, мы списали по числам по суммам вы же банк-так!

Я не добился вразумительного ответа, еще огорчила одна новость. Звоню оператору и интересуюсь звонок бесплатный-тот говорит да-ну я с ним общаюсь, а в итоге списали со счета телефона 350 рублей.

Кредит с неизменной ставкой до 10 лет от УБРиР

На следующий день звонит другой оператор и спрашивает, а че вы поставили низкую оценку-ну я объяснил почему-типа поинтересовался у оператора какая оплата за звонок-он сказал бесплатно-проверьте у вы ведь все записывается, а оказалось, там сначало робот с тобой говорит, по пять раз переспрашивает, потом оператор по три раза переспрашивает)

Плохое обслуживание и недостаток информации по счету

Когда я искал в какой банк обратиться, для меня было в приоритете, чтобы находился офис недалеко от моего дома и также чтобы по городу было достаточное количество банкоматов банка или банкоматов-партнеров.

Также важно, чтобы банк был стабильным и надежным, узнать, что твой банк лишили лицензии, думаю, никому не хочется. Мы с женой берем ипотеку, сейчас много общаемся с самим банком, оформляем документы. Не знаю как в других отделениях, но в нашем на улице Малышева почти нет очередей, хотя мы ходим туда как раз в самое популярное время — в обеденные перерывы и после работы.

Пользовалась кредитками разных банков.

Последнее приобретение — кредитной карта «максимум» от банка УБРиР. У нашей фирмы зарплатный проект в УБРиРе, и наша бухгалтер говорила, как довольна сервисом банка. Мне как раз нужна была кредитная карта. Сервис и правда, располагающий, все детали уточняют, всегда можно связаться, выяснить любые моменты.

Быстро получила карту, пользуюсь до сих пор, очень довольна. По ней выгодно делать покупки — возвращается до 10% суммы! Советую такую завести, кто ещё думает.

Не нашла таких

Муж давно мечтал приобрести себе иномарку вместо старенькой четырки. На днях очень выгодно получилось ее продать, и недолго думая, мы решили обратиться в наш банк УБРИР, чтобы кредит оформить, чтобы новую поскорее купить, а то нам никак без машины. Процент вышел адекватный. Благо, нам одобрили.

У нас на работе несколько лет назад оформили эти горе карты зарплатные.

В 2015 году вышла замуж меняла фамилию, так с моей картой целая история была, в наш город с Екатеринбурга моя карта приходила то со старой фамилией, то с новой, но на конверте старая была фамилия, короче путались они по всякому, в 2016 году ушла в декрет. В конце 2017 года меняли на работе людям на новые карты, вчера пришла тоже менять в офис карту.

Так абсурд, снова как и в 2015 году, карта пришла на девичью фамилию, а на конверте написано новая, сказали будет снова перевыпуск, это просто ужас. Мало того, что ждала очередь свою, потом ждала, когда мне карту принесут минут 15, так потом сказали что повторный перевыпуск будет.

Банк работает вообще не организованно и явно на качество не стараются, была бы моя воля не связывалась вообще с таким банком. Фу.

Ужасный банк

Помощь сотрудников банка УБРИР произвела на меня хорошее впечатление. Очень долго стояла возле банкомата, думая над тем, как оплатить земельный налог.

Сотрудницы, видя мое затруднение, подошли ко мне сами (а то обычно в других банках не дозовешься и никого нет рядом с банкоматом) и спросили, в чем проблема.

И знаете, они не стали делать все сами за меня, а начали спокойным голосом разъяснять до мелочей, как куда нажать, чтобы в следующий раз сама смогла без проблем оплатить любую услугу.

Пару раз терялась, но все равно в итоге научилась проводить эту операцию сама. Ура)

Источник: cbkg.ru

Дебетовая карта My Life банка УБРиР: что ухудшилось за год и почему это ничего принципиально не изменило

Карта My Life появилась в ассортименте УБРиР еще в мае 2021 года, так что через месяц будем отмечать вторую годовщину ее рождения. Для банковской карты срок солидный. Во всяком случае, если говорить о продуктах с выгодными особенностями — многие из них и года-то не проживают. В лучшем случае отправляясь в архив с сохранением этих самых «особенностей» для действующих клиентов.

В худшем — о былых плюшках остаются исключительно воспоминания. Причем бывает и так, что сами карты на рынке остаются, только вот условия уже совсем другими становятся — для всех. Не одномоментно без резких движений — одну опцию подтюнингуют, другую… глядишь и ничего от былой роскоши и не осталось.

К сожалению, чаша сия не миновала и УБРиР — который (как и прочие банки) занялся активным изменением условий примерно год назад. Сам по себе процесс неудивительный — в условиях экономических санкций и глобальных изменений правил игры прибыль просела у всех.

Некоторые так и вовсе впервые показали убытки от своей деятельности, так что тут уж не до жиру и не до активного привлечения новых клиентов. Да и где их тех новых взять, когда в среднем на каждого экономически активного гражданина Федерации приходится три дебетовых и одна кредитная карта? Остается только клиентов друг у друга перетаскивать. А когда условия портятся у всех, для успешности этого процесса достаточно лишь «портить» меньше, чем в среднем по рынку. В идеале — стараясь максимально сохранить эксклюзивные особенности.

Как это выглядит применительно к УБРиР My Life? Основные плюсы и минусы продукта я оценивал в сентябре прошлого года, так что повторяться не буду — главная информация п-прежнему в заметке Дебетовая карта My Life от УБРиР — не универсальная, но очень полезная. Принципиальная оценка продукта отражена в заголовке. С тех пор не изменилась.

Хотя ухудшений с того времени накопилось — но на поверку не радикальных. Так что сегодня по ним и пройдусь. Без уже описанных базовых особенностей, повторюсь — про них уже всё сказано.

Итак, первое заметное ухудшение условий случилось в конце прошлой весны — после снижения ЦБ РФ комиссий по оплате социально-значимых товаров, банк по ним урезал кэшбек до 0,5%. С 1 сентября 2022 года инструкция ЦБ РФ действовать перестала, многие банки, также снизившие кэшбек по этим категориям, уже вернули всё назад (а некоторые и вовсе ничего не снижали, предпочтя несколько месяцев перетерпеть, но не злить клиентов), однако УБРиР на изменения внешних обстоятельств так и не отреагировал.

Судя по затянувшейся паузе, и не планирует. Поэтому картой My Life нет особого смысла пользоваться в супермаркетах и других продуктовых магазинах (MCC 5411, 5422, 5441, 5451, 5462, 5499), на заправках (MCC 5541 и 5542), оплачивать медицинские (MCC 4119, 8011, 8031, 8041, 8042, 8049, 8050, 8099, 8062, 8071, 8021) и образовательные (MCC 8211, 8220, 8241, 8249, 8299, 8351) услуги, а также заворачивать в культурный сектор (MCC 7832, 7922, 7991). Нет — для поддержания оборота эти операции годятся, да и кэшбек по ним начисляется, но по ставке 0,5%. Причем она же сохраняется и по операциям в интернете даже с подключенной платной опцией «Больше плюсов»: для нормальных категорий она дает 5% кэшбека (но не более 1000 рублей в месяц), а на эти — не влияет.

С декабря прошлого года банк нашел способ еще немного «уесть» клиентов» по части кэшбека, изменив правила округления. Точнее, внедрив их — если раньше проценты считались от полной суммы каждой операции, то с 1 декабря ввели усечение вниз до полных 100 рублей.

Особенно обидно это на фоне принципиальной любви многих магазинов к ценникам вида 5499 рублей, на которых клиент стабильно недополучает 1 рубль, а то и все 5 рублей при заказе в интернете. Ну — почти: без одной копейки в первом случае и 5 копеек во втором. Пустячок — а неприятно. И душу слабо греет то, что такие правила есть почти у всех банков — у УБРиР же раньше не было.

Но пять старушек — рупь (с), конечно. То есть в масштабах банка сумма таких хвостов набегала приличная — почему и на данную непопулярную меру пришлось идти.

А февраль месяц не принес ничего нового по карте, зато радикально испортил накопительные счета. И речь не о процентных ставках — они планомерно снижались весь год всеми банками, взлетев до небес прошлой весной. Есть, правда, ощущение, что в УБРиР со снижением пересолили — сейчас базовая ставка по накопительным счетам составляет всего 5%.

Антирекордом назвать сложно — даже не считая великий и ужасный Сбербанк, можно вспомнить 3% в «Тинькофф» или 4-5% в ВТБ. Но ведь есть и «Открытие» с 6% или «Совкомбанк», где нехитрым образом ставка по онлайн-копилке повышается до 8% годовых.

Но в целом у УБРиР и сейчас можно получать больше — если подключить упомянутую опцию «Больше плюсов» за 99 рублей (который с лихвой отбиваются на онлайне) и чего-то, да покупать по карте. На сумму от 10 тысяч рублей в месяц — +1,5%, от 30 тысяч — +2,5%, от 60 тысяч — +3,5%. Дополнительные 0,5% обеспечивает получение зарплаты на карты банка — то есть в итоге можно дожать и до 8,5% или 9%. Но для этого нужно много тратить — а теперь смотрим выше насчет кэшбека, во-первых. А во-вторых, сам по себе подход к «накопительности» радикально ухудшился — если до февраля этого года расчет процентов бы ежедневным на сумму дневного же остатка, то с 1 февраля перешли к минимальному ежемесячному остатку.

Можно, разве что, похвалить банк за открытость в этом вопросе — даже пояснительную картинку правильную нарисовали, хотя многие стараются такие нюансы напротив скрывать. Но сам факт, естественно, напрягает.

Особенно тех, кто привык накопительные счета использовать как оперативный источник средств: понадобилось — немного снял излишков, свободные средства образовались — пусть под проценты полежат. Для этого можно в ходу давно уже и проценты на остаток на карточном счету, причем работают более удобным и прозрачным образом, но безопасность средств ниже.

Схема же с минимальным остатком превращает накопительный счет в полный аналог вклада на месяц — разве что чуть более гибкого. Теперь вспоминаем, что процентов на остаток на My Life нет — так еще и «настоящие» накопительные счета отобрали. Ранее был стимул суммы хотя бы в количестве среднемесячных трат держать на счету, получая с них какую-никакую копейку и при необходимости переводя деньги на карточный счет — теперь эта схема работать перестала. Причины понятны — что для отдельно взятого клиента копейки, то в масштабах банка заметные суммы, которые он и решил сэкономить на клиентах. Но радости клиентам такое не добавляет.

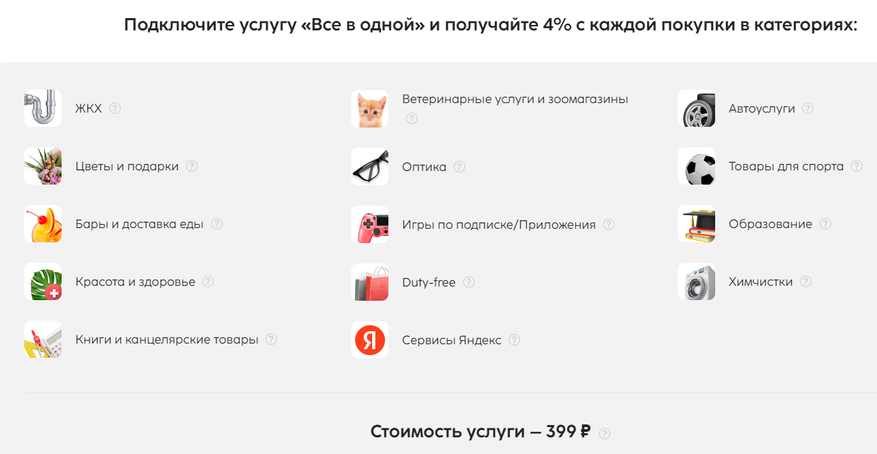

И, наконец, последняя соломинка, способная сломать спину верблюду. Главной и самой интересной (по-моему) особенностью My Life был кэшбек за оплату услуг ЖКХ. Мало того, что он вообще был, хотя большинство банков эти операции давно не бонусирует, так еще и размер солидный — целых 5%.

Которые на деле превращались в максимум 500 рублей в месяц: таков максимальный порог выплат на одного клиента, что эквивалентно расходам по этой категории на сумму 10 тысяч рублей. Но не стоит забывать о том, что тарифы ЖКХ постоянно индексируются — так что 10 тысяч в мае 2021 года и сейчас это очень разные суммы.

Потолок кэшбека же ни разу не повышался, а с первого апреля его и вовсе понизили до 300 рублей, эквивалента 6 тысяч. Проще говоря, если на старте продукта ограничение воспринималось как таковое собственниками как минимум трехкомнатных квартир (и то не всех), то сейчас обрезали всех, кроме владельцев однушек. В количестве одной штуки — пара-то давно уже перестала и в старый лимит помещаться. Этакий пример индексации наоборот.

И что, собственно, из этого следует? Иными словами, не пора ли валить? А некуда. В 2021 году какие-никакие альтернативы водились — даже к концу года я их несколько находил. Спустя пару месяцев после того, как находил, количество уполовинилось.

Сейчас практически осталось пять банков, которые вообще что-то платят за коммуналку. И один из них как раз УБРиР — с ухудшившимися условиями, но если мы посмотрим на остальных… Например, «Открытие» с марта переработало бонусную программу, введя в качестве одной из категорий как раз «За ЖКХ».

Только лимиты по ней еще более жесткие — если у УБРиР кэшбек по ставке 5% можно получить с 6000 рублей (то есть тот самый потолок в 300), причем платить можно хоть в собственных сервисах банках, хоть картой на сторонних ресурсах и в офлайне, то у «открывашки» бонусируются только платежи в интернет-банке и мобильном приложении на сумму до 3000 рублей в месяц (5000 со статусом «Плюс» для которого в банке нужно держать не менее 500 тысяч рублей). При этом выбор этой опции снижает на 0,5% базовый размер кэшбека по остальным операциям — так что с учетом ограничений легко можно и потерять, а не найти. А вот у «Совкомбанка» по Халве лимитов формально нет, хоть и учитываются тоже только траты в приложении и на собственном сайте. Только вот ставка кэшбека всего 1% — то есть для того, чтобы «заработать» те же 300 рублей в месяц, что по My Life получаются ныне практически гарантированно, потратить на коммуналку нужно уже целых 30 тысяч.

Аналогичный расклад в «МТС Банке», активно заманивающим платить коммуналку в собственном приложении кредитной картой MTS Cachback. На самом деле по ней MCC 4900 в исключениях, но вот при оплате через приложение такой финт ушами работает. Впрочем, до декабря прошлого года 1% кэшбека возвращали вообще за все платежи любыми картами, так что нынешние «послабления» лишь возврат части того, что ранее было обычным делом. И, опять же, это 1% фантиками (пусть и ликвидными), так что проблема ровно та же, что и с Халвой — хорошо, но мало.

А в «Синаре», казалось бы, вообще всё хорошо — ставка 4% и потолок отсутствует (кроме общего лимита кэшбека в 3000 рублей в месяц). Но есть одна тонкость — кэшбек за ЖКХ появляется исключительно благодаря платной опции за 399 рублей в месяц. Следовательно, оплатив коммуналку на 10 тысяч, мы только саму опцию и отобьем. Вот если интересны другие категории — можно и посчитать выгоды.

Да и вообще «Универсальная» карта является небезынтересным конструктором, из которого можно сложить много интересных фигурок. Но только если активно пользоваться всеми его возможностями. И, повторюсь, чисто под кэшбек за ЖКХ заводить ее точно нет смысла — не окупится. Вот если остальные особенности карты понравятся, то это может оказаться дополнительным стимулом к получению. Но продукт очень сложный, без пол-литры с ним не разберешься, поэтому оставим пока его для одной из будущих статей.

Так что расклад простой. Как в детском стихотворении: Если даже спирт замерзнет, Всё равно его не брошу. Буду грызть его зубами. Потому, что он хороший. Основные плюсы My Life не исчезли — просто немножко усохли.

Проще говоря, раньше легко выходило 1500 рублей кэшбека в месяц за ЖКХ и онлайн (поскольку в настоящее время не потратить в интернете 20 тысяч в месяц даже за вычетом социально значимых категорий не всегда просто), а сейчас — 1300. Но для того, чтобы ничего не терять, карта должна быть не основной и единственной, а совмещаться с другими продуктами других банков. Хотя это и раньше выполнялось.

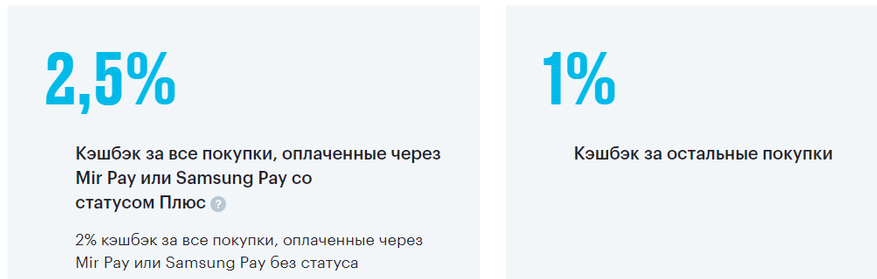

Сейчас же и вовсе напрашивается интересное комбо с Opencard от «Открытия». Только опция нужна не «За ЖКХ» (пока на мой взгляд в принципе бестолковая), а «За оплату телефоном» — она позволяет получать 2% кэшбека за платежи через Mir Pay или Samsung Pay (или, даже 2,5% при наличии статуса «Плюс» — то есть положив в банк 500 тысяч рублей на накопительный счет или вклад).

И это как раз закрывает слабое место My Life в виде лишь 1%, а то и 0,5% за обычные покупки. Но параллельно у увеличением кэшбека за оплату телефоном, данная опция снижает до 1% кэшбек за платежи самой Opencard или по реквизитам — то есть в интернете.

А эти выпадающие доходы как раз прекрасно подхватывает My Life с опцией «Больше плюсов», позволяющей, напомню получать до 1000 рублей в месяц за интернет-транзакции. Пусть она и стоит 99 рублей в месяц, но кэшбеком оно окупается. И желательно на самом деле тратить хотя бы 5000 рублей в месяц — тогда по My Life можно будет заодно и до 300 рублей за коммуналку получить.

Да и накопительными счетами можно продолжать пользоваться — ведь при обороте более 10 тысяч (а 5000 в интернете плюс 6000 за коммуналку как раз уже 11) ставка по нему с упомянутой опцией составит 7,5%, что на данный момент неплохо. Оперативные средства можно просто в «открывашке» держать под 6%, зато и с начислением на ежедневный, а не минимальный остаток. А первые три месяца новым клиентам и там дадут 7,5% безо всяких условий.

Ну это просто как пример одной из вполне рабочих по-прежнему схем с использованием пары бесплатных карт. Всё-таки по-настоящему универсальные продукты на рынке встречаются редко — банкам тоже нужно на чем-то зарабатывать. Поэтому для максимизации собственной выгоды и приходится собирать комбинации продуктов разных банков с разными условиями — и нередко куда более сложные.

Если, конечно, сам процесс нравится — но он как не раз уже говорил развлекает ничуть не хуже компьютерных игр или разгадывания кроссвордов. Что же касается основной героини сегодняшней заметки, то полных альтернатив для нее пока так и не появилось. Когда выпускалась — водились, но они все утонули (с) вообще.

В данном же случае условия за последний год существенно ухудшились, но «бежать» по-прежнему некуда. Заводить с нуля… да тоже по-прежнему есть зачем. Но лучше было не откладывать, конечно. Чем дальше, тем больше вероятности попасть под оптимизацию — как сейчас и вышло.

Решившимся приобщиться напоминаю, что новые клиенты могут получить от банка приветственные 500 рублей оформив карту My Life по моей ссылке и потратив не менее 1000 рублей в течение двух календарных месяцев после ее получения. Также если понравилась готовая схема с Opencard, то по ней действует аналогичная схема — новым клиентам, оформившим карту по ссылке, заплатят те же 500 рублей бонусами, но потратить нужно 1500 в течение месяца.

Источник: www.ixbt.com

Расчетный счет в банке УБРиР для ИП и юридических лиц в 2022 году

Открыть счет

О банке

Уральский Банк Реконструкции и Развития (УБРиР) появился в 1990 году в Свердловской области. Сегодня это компания федерального уровня, включенная в ТОП-100 надежных банков РФ по данным журнала Forbes.

УБРиР входит в список крупнейших банков России. Представлен в 46 регионах страны. Для клиентов работают 1500 офисов и банкоматов. ЦБ РФ внес его в перечень системно-значимых банков.

В УБРиР действует линейка продуктов для физических лиц и бизнеса. Для удобства ООО и ИП создана сетка тарифов, в которую входят 6 пакетов услуг. Среди них есть вариант с бесплатным обслуживанием.

Зачем открывать счет для бизнеса

Закон не запрещает бизнесу работать без банковского сопровождения. Но такая деятельность накладывает на юридических лиц и ИП серьезные ограничения:

- нельзя заключать договора на сумму свыше 100 000 рублей;

- невозможно принимать платежи с банковских карт физических лиц;

- для каждого платежа придется идти в банк, платить комиссию;

- налоги и взносы не вносятся наличными, поэтому и тут нужен банк;

- часто контрагенты не соглашаются работать с наличными;

- сложнее получать кредиты, депозиты, гарантии и прочее.

Предприниматели, как правило, обращаются в банки сразу после регистрации бизнеса. Тем более, что банковские услуги на РКО недорогие. К примеру, в УБРиР действует бесплатный тариф или тариф с платой в 2% от зачислений.

Оставить заявку на РКО в УБРиР →

Преимущества РКО в УБРиР

Почему малый и средний бизнес выбирает этот банк:

- Большинство операций и действий уведены в онлайн, подключение к РКО проводится без посещения офиса.

- Расширенная тарифная линейка, внутри которой есть бесплатный вариант для маленького или молодого бизнеса.

- Предоставление профессиональных бухгалтерских и юридических услуг от партнерского сервиса «КНОПКА».

- Свыше 1500 отделений и банкоматов по России, выдача наличных по тарифам УБРиР в любом банкомате.

- По данным исследования Business Banking Fees УБРиР входит в ТОП-3 лучших банков для обслуживания магазинов.

Бесплатное обслуживание на тарифе «Промо»

Для начинающих ИП и ООО и для бизнеса с небольшим объемом финансовых операций УБРиР создал тариф «Промо». Абонентской платы нет, клиент оплачивает только комиссию за выполненные транзакций.

В пакете нет бесплатных платежей, каждый стоит 99 рублей. Плюс повышены комиссии за другие операции: снятие, переводы физическим лицам. Но зато нет никаких обязательных ежемесячных платежей.

Стоимость остальных тарифов для малого бизнеса

В линейку тарифов УБРиР на РКО входят 6 пакетов услуг. Четыре из них можно назвать основными, остальные два — премиальными. Рассмотрим только те, которые ИП и юридические лица выбирают чаще всего.

| Цена в мес. | 0 | 2% от поступлений | 1 500 | 790 |

| Проведение платежей | следующий день | сразу онлайн | ||

| Стоимость платежки | 99 руб. | бесплатно | 30 руб. | 10 бесплатно, далее 50 руб. |

| Вывод на карту физлицу | 0,5% до 100 000 | бесплатно до 300 000 | 0,5% до 150 000 | бесплатно до 300 000 |

| Пополнение в кассе | 0,5% | 2% | 0,2% | |

| Пополнение корп. картой | 0,15% | 2% | 0,1% | до 200 тыс. бесплатно |

| Снятие наличных с карты | 1% до 20 000 1,25% от 20 000 до 50 000 1,5% от 50 000 до 300 000 | |||

| СМС-уведомления по счету | 250 рублей в месяц | |||

Указанные выше тарифы актуальны для Москвы и СПб. В других городах РФ может наблюдаться разница по размеру абонентской платы. Поэтому смотрите в условия по вашему региону.

Консультация по тарифам в банке →

Как открыть расчетный счет в УБРиР

Уральский Банк Реконструкции и Развития предлагает клиентам онлайн-вариант подключения к РКО. Изучив тарифы можно обратиться в банк через интернет.

- Клиент заполняет заявку, указывая мобильный телефон, ИНН, ФИО и E-mail. Обратите внимание на поле «Заказать выездное открытие счета». Если хотите открыть счет без визита в офис, поставьте галочку.

- Для удаленного подключения к РКО нажимаете кнопку «Продолжить». В этом случае банк сразу пришлет реквизиты будущего счета. Далее открывается форма выбора офиса обслуживания и указания сведений о себе.

- Заявка отправляется в банк, в течение 15 минут позвонит менеджер, чтобы дать консультацию и обсудить детали встречи. Менеджер укажет, какие нужны документы, договорится о встрече.

- На встрече клиент передает бумаги и подписывает договор.

Для подписания договора можно также посетить офис УБРиР, если это удобно.

Краткое описание тарифов

Тариф Промо

Специальный продукт для новичков в бизнесе или для тех, кто ведет мини-деятельность. Абонентской платы нет, но каждый платеж стоит по 99 рублей.

Тариф Промо Лайт

Еще один тариф на РКО УБРиР без абонентской платы. Клиент платит только 2% от поступлений. Нет поступлений — банк ничего не берет за обслуживание. Платежи проходят в режиме онлайн.

Комфорт

Самый востребованный тариф УБРиР для бизнеса. При относительно малой абонентской плате клиент получает недорогие платежи по 30 рублей. Лимиты и комиссии за операции снижаются.

Взлетай

Здесь уже есть лимит бесплатных платежей — 10 в месяц. Далее банк берет по 50 рублей. Стоит пакет чуть-чуть дешевле «Комфорта», но платежи проводятся на следующий день. Остальные параметры пакетов почти идентичны.

Бизнес-класс и Премиум-Класс

Специальные пакеты для активного бизнеса. Много безлимитных операций, снижены стандартные комиссии. Только на этих тарифах УБРиР снижает стоимость при авансовой оплате за 3, 6 или 12 месяцев.

Открыть счет для ООО или ИП в УБРиР →

Необходимые документы для ИП и ООО

УБРиР принимает отдельный перечень бумаг для ИП и ООО.

От предпринимателей требуются:

- документ удостоверяющий личность;

- карточка с образцами печатей и подписей (если необходима);

- паспорта и подтверждение полномочий лиц, указанных в карточке;

- лицензии, сопровождающие предпринимательскую деятельность.

Пакет документов для ООО :

- устав и учредительный договор в действующей редакции;

- подтверждение полномочий единоличного исполнительного органа;

- карточка с образцами подписей и печатей, если кто-то получает доступ к счету;

- паспорт и подтверждение полномочий указанных в карточке лиц;

- лицензии, сопровождающие деятельность компании.

Если открытие счета ведет доверенное лицо, требуется нотариально заверенная доверенность и паспорт.

УБРиР оставляет за собой право требовать дополнительные бумаги. Но чаще хватает минимального набора.

Способы управления счетом

Специально для представителей бизнеса разработан интернет-банк Light, который многократно признавался одним из лучших в своем роде. Сервис бесплатный.

Возможности интернет-банка (ИБ):

- переводы юридическим лицам и ИП в любые банки;

- создание шаблонов для одинаковых платежей;

- просмотр операций по счетам, заказ выписок;

- управление бизнес-картами, заказ новых, установление ограничений;

- аналитика оборотов, остатков, платежей по контрагентам;

- налоговый календарь со сроками отправки отчетности и уплаты налогов;

- проверка контрагентов на надежность, получение отчета.

Также можно скачать мобильное приложение УБРиР для бизнеса. Оно несет те же функции, что и ИБ, просто адаптировано для работы со смартфона.

Оформить РКО в Уральском банке развития →

Другие предложения для бизнеса от УБРиР

Кроме стандартного РКО Уральский Банк Реконструкции и Развития предлагает сопутствующие услуги, которые помогают лучше вести бизнес.

Эквайринг

Это услуга, после подключения которой клиент начинает принимать оплату с банковских карт. Юридическое лицо или ИП могут подключить:

- Торговый эквайринг . Банк на платной или бесплатной основе предоставляет стационарное или переносное оборудование. В итоге прием платежей с карт возможен как на торговой точке, так и в любом другом месте, где есть интернет.

- Интернет-эквайринг . Для сайтов, интернет-магазинов, социальных сетей. Банк предоставляет платежный модуль, который клиент размещает на сайте. Управление и анализ продаж — в личном кабинете.

- Мобильный, Tap2Go . Клиент получает специальное приложение, устанавливает на рабочий смартфон и после принимает через него оплату с карт. Услуга работает на смартфонах Android выше 9 с NFC-модулем.

Онлайн-кассы

Возможна покупка или аренда касс. Сдача отчетности автоматическая.

Депозиты

УБРиР разработал линейку депозитов с разными опциями и схемами начисления процентов. Открывать и управлять вкладами можно онлайн через интернет-банк.

Есть классические программы без пополнения и снятия, депозиты с частичным снятием, с пополнением, с льготным расторжением договора раньше срока, с досрочным изъятием.

Кредиты для бизнеса

Кредитование население и бизнеса — одно из ключевых направлений Уральского банка. Причем часто речь идет об упрощенных условиях выдачи кредитов с пониженными требованиями и небольшим пакетом бумаг.

Предложения для бизнеса:

- Экспресс-кредит. Оформляется и выдается через онлайн-банк за 1 день.

- Доверительный экспресс-кредит. Сниженные ставки без залога и поручителей.

- Экспресс-кредит под залог недвижимости. Это обеспечит лучшие условия.

- Обеспечительный кредит. Спецпредложение для участников тендерных закупок.

- И некоторые другие.

Клиенты на РКО постоянно получают персональные предложения с льготными условиями. Они могут оформлять и получать кредиты онлайн через банкинг.

Гарантии для малого бизнеса

УБРиР уполномочен выдавать банковские гарантии для участия в государственных закупках. Он предоставляет экспресс-гарантии по ФЗ-223. Плюс разработаны отдельные пакеты услуг для участников закупок.

Валютный контроль

Клиенты, сотрудничающие с зарубежными партнерами, могут открыть в этом банке валютный счет и получить услугу валютного контроля. Банк будет сопровождать контракты и контролировать документооборот.

Зарплатный проект

Клиенты на РКО могут подключиться к зарплатному проекту УБРиР. Руководитель и сотрудники получают бесплатные дебетовые карты без абонентской платы и с возможностью снятия наличных в любых банкоматах.

Онлайн-сервисы банка УБРиР

Клиенты, подключающиеся к РКО, получают бесплатный доступ к интернет-банку для бизнеса и аналогичному мобильному приложению. Также банк предлагает платные дополнительные сервисы.

Другие полезные онлайн-сервисы:

- бухгалтерские услуги , оказываемые партнерским сервисом «Кнопка»;

- бизнес-юрист : разработано 6 тарифных планов с разным объемом услуг;

- HR-консалтинг с ценой на 70% ниже, чем при самостоятельном обращении;

- финансовая диагностика бизнеса: определяет текущее состояние, выявляет проблемы, разрабатывает решения для роста.

Зарезервировать счет в банке →

Бонусы после открытия счета

После открытия расчетного счета клиент получает доступ к скидкам и специальным предложениям Уральского Банка Реконструкции и Развития. Вот некоторые бонусы:

- скидка 50% на рекламу в Яндекс Директ и Google AdWords;

- бесплатное размещение вакансии на hh на 30 дней;

- сертификат для брендингового агентства «Штольцман и Кац» на 50 000;

- скидка 25% на услуги доставки Boxberry.

Здесь перечислены не все бонусы. В число партнеров входят больше 10 компаний, которые будут полезны каждому бизнесу.

Отзывы предпринимателей

Большинство отзывов бизнес-клиентов о банке УБРиР положительные. Негатив касается точечных ситуаций, которые нельзя назвать массовыми.

Клиентам нравится удобство онлайн-обслуживания, персональные предложения по кредитам, быстрое подключение эквайринга.

Быстро счет открыли, даже не ожидал. ИП зарегистрировал, в этот же день подал сюда заявку на тариф Промо. Мне уже через 10 минут позвонили, сказали подготовить документы. Сотрудница банка приехала ко мне в офис уже на следующий день, заранее позвонила, за час. Привезла документы, помогла к банкингу подключиться.

На следующий день уже счет активен был!

ИП Созонов, Краснодарский край

В УБРиР счет держу уже 3 года, есть и хорошие, и негативные моменты. Тарифы здесь нормальные. Моя фирма обслуживается на «Комфорте», комиссии маленькие, лимиты на бесплатные операции большие. Но если вдруг надо связаться с поддержкой, это такое. На горячей линии можно 20-30 минут висеть без ответа.

И кредиты активно навязывают, постоянно сыплют персональными предложениями, это надоедает.

ООО Зоомир, Тюмень

Хочу сказать спасибо Уральскому банку за то, что в непростое для бизнеса время не стал ставить палки в колеса и дал нормально пережить временное закрытие наших кафе в период коронавируса. Было открыто два кредита, один под залог недвижимости. Обратились в банк с просьбой о рефинансировании, и банк пошел навстречу. Плюс отсрочку дал на полгода. Это большая помощь!

Спасибо!

ООО Авант, Москва

Источник: spec-scheta.ru