Перед началом сотрудничества с контрагентом важно проверить его. При проверке будущего партнёра будет полезна информация о его учредителях. По ФИО или наименованию учредителя можно проверить его связи с другими организациями, участие в судебных делах, наличие долгов и так далее. На основании этих данных можно сделать вывод: сотрудничать ли с данной компанией или лучше воздержаться.

В статье разбираем, как узнать информацию о действующих и бывших учредителях компании, а также какие сервисы использовать для проверки учредителей.

Отличие учредителя от владельца

Учредитель не всегда является фактическим владельцем компании. Чтобы разобраться с этим вопросом, сравним определения:

- учредитель – физическое или юридическое лицо, создавшее компанию

- участник ООО и акционер АО – лица, имеющие долю в компании

Хотя учредитель может одновременно являться и участником, это могут быть и разные лица. К примеру, если учредитель отчуждал свою долю или ввёл дополнительного участника.

Управляющий ИП как директор ООО: в чем суть?

В РФ учредителями могут быть:

- дееспособные граждане РФ, в том числе прошедшие процедуру эмансипации в возрасте от 16 лет

- отечественные компании и ИП

- иностранные организации и граждане иных государств

Процесс создания компании зависит от того, к какой из перечисленных групп относится учредитель.

Важно: не путайте понятия учредитель и бенефициар. Бенефициар (конечный владелец) – более широкое понятие. Это физлицо, которое прямо или косвенно (без прямого факта учреждения) владеет более 25% его капитала (ст. 3 Федерального закона от 7 августа 2001 года № 115-ФЗ).

Лица, которые не могут открыть коммерческую организацию в России:

- госслужащие

- военнослужащие

- члены Совета Федерации РФ

- депутаты Госдумы

- работники госорганов и органов местного самоуправления

- органы государственного и местного самоуправления (исключение – открытие компании с целью решения вопросов местного или государственного значения в соответствии с законодательством)

- иностранная компания или отечественная компания, уставный капитал которой на 20% и более сформирован иностранными участниками, которые планируют вести бизнес в сфере радио- и телевещания

- лица с введённым запретом на ведение предпринимательской деятельности

- иностранные граждане, в отношении которых принято решение о нежелательности их пребывания в РФ

Иностранные граждане могут открыть компанию в РФ, однако с некоторыми сложностями:

- понадобится больше документов

- имеются запреты на осуществление некоторых видов деятельности и ограничение на применение налоговых льгот

Является ли лицо учредителем или участником

Чтобы проверить, является ли человек учредителем или участником, в большинстве случаев можно воспользоваться официальными сервисами ФНС. В некоторых случаях потребуется обратиться к держателям реестра акционеров.

Кто отвечает за ООО? Директор или учредитель? Кредиторы, репутация и ликвидация ООО. Бизнес и налоги

При этом будет довольно сложно узнать, кто был первоначальным учредителем, прошлым участником или акционером. Узнать это можно с помощью API Контур.Фокуса, который покажет непосредственно в вашей учётной системе информацию об учредителях компаний и участниках в хронологии.

Проверка физлица

Проверить, является ли человек учредителем или участником ООО, можно следующими способами:

- На официальном сервисе «Прозрачный бизнес» в разделе «Участие в ЮЛ» по ИНН или ФИО можно получить информацию об организациях, в которых человек является учредителем или участником.

- В выписке из ЕГРЮЛ есть блок информации про учредителей и участников, а также о том, какие доли в компании они имеют в компаниях следующих организационно-правовых форм (далее – ОПФ) (пп. «д» п. 1 ст. 5 ФЗ от 8 августа 2001 года № 129-ФЗ):

- обществ с ограниченной ответственностью

- крестьянских (фермерских) хозяйств

- хозяйственных товариществ

- хозяйственных партнёрств

- производственных кооперативов

- государственных или муниципальных унитарных предприятий, учреждений

Будет сложнее найти информацию об учредителях и участниках акционерных обществ (АО) или некоммерческих организаций (НКО). О том, как это сделать, мы расскажем далее.

Обратите внимание: с помощью сервиса Контур.Фокус можно быстро выявить аффилированность контрагентов с другими лицами, включая прошлых учредителей, участников и директоров.

Способы проверки, являюсь ли я учредителем

Проверить, являетесь ли вы учредителем или участником компании, можно следующими способами:

Если вы обнаружили, что числитесь учредителем или участником компании, которую на самом деле не регистрировали, срочно подавайте заявление о недостоверности сведений в ФНС.

Получение сведений об учредителях или участниках юрлица

Процесс получения сведений об учредителе или участнике будет зависеть от ОПФ организации. В случаях, которые мы рассмотрели выше (к примеру, в ООО, фермерских хозяйствах), данные об учредителях можно найти в ЕГРЮЛ, в остальных случаях потребуется использовать иные способы, рассмотренные далее.

НКО

Некоммерческие организации (НКО) создают не для получения прибыли, а для достижения общественно-полезных целей: социальных, благотворительных, культурных, образовательных и прочих (ст. 2 Федерального закона от 12 января 1996 года № 7-ФЗ (далее – Закон № 7-ФЗ)).

В Главе II Закона № 7-ФЗ перечислены формы НКО, среди которых:

- потребительские кооперативы

- общественные организации

- общественные движения

- ассоциации, фонды и прочие

Минюст РФ регистрирует учредителей НКО и передаёт эту информацию в ФНС. Эти сведения раньше отражались в ЕГРЮЛ, но сейчас их туда не вносят.

Чтобы получить сведения об учредителях НКО, нужно:

- обратиться напрямую к организации

- поискать их на официальном сайте компании

АНО

Автономная некоммерческая организация (АНО) – некоммерческая организация, которая не имеет членства и не предусматривает обязательного внесения членских взносов. Согласно ст. 10 Закона № 7-ФЗ, учредители АНО не сохраняют прав на имущество, переданное в АНО, и не отвечают по её обязательствам. В отличие от иных НКО, данные об учредителях АНО можно узнать через ЕГРЮЛ.

Благотворительные фонды

Благотворительный фонд – некоммерческая организация, которая может быть образована физическим или юридическим лицом. Как и у любой другой НКО, целью благотворительного фонда является не извлечение прибыли, а достижение общественно-полезных целей, которые были зафиксированы в уставе. Учредитель фонда не отвечает по его обязательствам и не имеет по отношению к нему имущественных прав, а фонд, в свою очередь, не отвечает по обязательствам своего учредителя.

Регистрирует благотворительные фонды Минюст РФ. Хотя основная информация о фонде указана в ЕГРЮЛ, там нет сведений об учредителях. Для их получения нужно:

- обратиться непосредственно в благотворительный фонд

- поискать сведения об учредителях на официальном сайте или в уставе фонда

АО

Акционерное общество – компания, уставный фонд которой при создании разделён на определённое количество долей, право на владение и распоряжение которыми подтверждает ценная бумага – акция. Собственник акции – акционер, фактически являющийся участником организации. Первыми акционерами организации являются учредители АО.

С 2015 года акционерные общества подразделяются на 2 типа:

- публичные акционерные общества (ПАО) – организации с неограниченным количеством участников, акции которых обращаются на фондовом рынке

- непубличные акционерные общества (НАО) – организации, в которых заранее утверждают список акционеров, а их количество не может превышать 50 физических или юридических лиц. Акции НАО не обращаются на фондовом рынке

Реестр акционеров – специальный документ, в котором хранится информация о держателях ценных бумаг. Эмитент, выпускающий акции, поручает ведение реестра организации, имеющей специальную лицензию ЦБ РФ, – регистратору или реестродержателю (ст. 8 Федерального закона от 22 апреля 1996 года № 39-ФЗ). Список таких компаний представлен на официальном сайте ЦБ РФ.

Акционеры подразделяются на:

- миноритарных, которые имеют сравнительно малую долю в АО и не могут напрямую участвовать в деятельности компании

- мажоритарных, которые владеют более чем 30% пакета акций компании, влияют на деятельность компании и принимают основные управленческие решения

У публичных акционерных обществ, акции которых обращаются на бирже, список акционеров может постоянно меняться. Например, ежедневно может меняться список миноритарных акционеров, так как доступ к бирже ценных бумаг сейчас есть у любого физлица.

Согласно письму ФНС РФ от 13 августа 2015 года № ГД-14-14/110, налоговая служба не занимается ведением реестра акционеров, поэтому такую информацию нельзя найти в выписке ЕГРЮЛ. Но в ней содержится информация о держателе реестра акционеров АО.

Важно: если АО состоит из единственного акционера, то сведения о нём обязательно вносят в ЕГРЮЛ (пп. «д», п. 1 ст. 5 Федерального закона от 8 августа 2001 года № 129-ФЗ).

Реестродержатель предоставляет актуальную информацию об акционерах только акционерам или номинальным владельцам акций. Для этого заинтересованному лицу нужно подать официальный запрос, на который держатель реестра обязан ответить не позднее 3 дней с даты его получения.

Информацию о мажоритарных акционерах обычно публикуют в годовых и квартальных отчётах о деятельности АО. Данные отчёты можно найти на официальном сайте АО.

ООО

В ООО учредителями и участниками могут быть физлица и юрлица с некоторыми ограничениями:

- не более 50 человек включительно (абз. 2 п. 2, п. 3 ст. 7 Федерального закона от 8 февраля 1998 года № 14-ФЗ (далее – Закон № 14-ФЗ))

- единственным участником компании не может быть другое хозяйственное общество, которое состоит из одного лица (абз. 3 п. 2 ст. 7 Закона № 14-ФЗ)

Участник ООО может свободно распоряжаться своей долей: полностью или частично продать её, подарить или передать в залог. Все операции с долями необходимо регистрировать в ФНС. При этом в официальной выписке ЕГРЮЛ содержится информация об участниках только на дату запроса.

Способы проверки учредителя

Чтобы проверить учредителя, нужно знать его ФИО и ИНН, а в некоторых сервисах проверки потребуются также паспортные данные и дата рождения.

Проверка на сайте налоговой

Проверить учредителя можно с помощью официального сайта ФНС «Прозрачный бизнес», который предоставляет информацию как об участниках-юрлицах, так и об участниках-физлицах.

Сервис позволяет проверить сразу несколько фактов об учредителе или участнике:

- в каких ещё компаниях он является участником

- наличие у него ограничения на учреждение юрлиц

- имеет ли он статус ИП

В разделе «Участие в ЮЛ» можно проверить «массовых» учредителей (лиц, участвующих сразу в нескольких организациях). Сама по себе «массовость» учредителя не является отрицательным фактором, однако может свидетельствовать о том, что фактически компанией руководит другой человек, решивший по каким-то причинам скрыть свою аффилированность.

На официальном сайте налоговой «Реестр дисквалифицированных лиц (РДЛ)» можно проверить участника на предмет его дисквалификации, что тоже будет нелишним.

Учредителя-юрлицо нужно проверять, как обычного контрагента.

Проверка с помощью других сервисов

Помимо сайта налоговой, информацию об учредителе или участнике можно проверить ещё на нескольких ресурсах, которые следует изучить при оценке его благонадёжности, при проверке имеющихся задолженностей и их проблемности.

Информацию о таких сервисах собрали в таблицу.

Как узнать о бывших учредителях

В налоговой службе фиксируют все происходящие изменения в составе участников и их долях в уставном фонде. Однако в выписке ЕГРЮЛ содержатся данные только об актуальных участниках компании.

Если учредитель или участник вышел из компании, это не всегда означает, что он не влияет на её деятельность. Недобросовестные компании иногда специально меняют учредителей на подставных лиц, чтобы сокрыть связи компании.

Историю всех учредителей или участников компании можно узнать через специальные сервисы проверки контрагентов. К примеру, с помощью сервиса Контур.Фокус можно определить не только прошлых участников, но и их связи с другими компаниями, в том числе по учредителям.

Способы получения информации о смене участника

Узнать о смене участника можно следующими способами:

- Периодически выгружать информацию из ЕГРЮЛ или запрашивать реестр акционеров у реестродержателя. Минус способа – он занимает слишком много времени. Также можно пропустить момент внесения важных изменений в реестр.

- Официальный сервис ФНС позволяет оформить подписку на изменения в регистрационных данных любого юрлица или ИП. Для этого нужно зарегистрироваться в сервисе и указать наименование компании, в которой следует отслеживать изменения. Если отслеживаемая компания подаст в ФНС документы на изменение каких-либо сведений, вы получите уведомление на e-mail. Минус способа – изменения будут отслеживаться только после даты подачи соответствующего запроса. Сервис не поможет узнать всю прошлую историю участников.

- Специальные сервисы проверки контрагентов. К примеру, с помощью API Контур.Фокуса можно:

- настроить автоматическое получение уведомлений об изменении сведений о компании в открытых источниках. Полученная информация будет сразу загружаться в вашу учётную систему

- узнать об изменениях, которые происходили с организацией в прошлом

Учредители и участники иностранных компаний в Казахстане, Беларуси, Узбекистане

Отечественные компании часто сотрудничают с иностранными организациями.

В таблице ниже собрали информацию о том, кто может быть учредителями иностранных компаний и какие имеются ограничения для открытия компаний.

- граждане Казахстана

- юрлица, зарегистрированные в Казахстане

- иностранные физлица и юрлица

- граждане Беларуси, за исключением госслужащих, военнослужащих, сотрудников МВД, МЧС, КГК

- иностранцы и лица без гражданства

- белорусские и иностранные организации

- неснятая или непогашенная судимость за экономические преступления

- невыполненные долговые обязательства

- неисполненные решения суда

- физлицо является участником банкротящейся компании

- прошлое участие в компаниях, признанных банкротами

- юрлица, находящиеся на стадии банкротства

Проверка учредителей и участников иностранных компаний

Учредителей и участников иностранных компаний также следует проверять. Для этого нужно знать местные законы и официальные источники, где можно узнать нужную информацию об учредителях и участниках.

Рекомендация: если вы ранее не сотрудничали с компаниями из Казахстана, Беларуси и Узбекистана и не знаете местное законодательство, то во избежание проблем проверяйте иностранные компании с помощью сервиса Контур.Фокус. Сервис проанализирует данные по иностранным официальным источникам и соберёт их в бизнес-справку. В справке будет указана вся возможная информация об организации и её учредителях.

Оставить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Последние новости

- Оценка грузоперевозчиков и их заказчиков 21.08.2023

- Модели оценки компаний и ИП 07.08.2023

- Скоринг научился выделять новые фирмы 01.08.2023

- Обеспечительные меры в арбитражном процессе 24.07.2023

- Финансовая отчётность зарубежных организаций за 2022 год 14.07.2023

- Доказательства в арбитраже 04.07.2023

- Чем мнимые сделки отличаются от притворных 26.06.2023

- Подача иска в Арбитражный суд: инструкция 19.06.2023

- Контур.Фокус дал истцу обоснование неустойки в 2,2 миллиона рублей 09.06.2023

- Как найти участников и учредителей организации 02.06.2023

- Бизнес-справки на английском языке 25.05.2023

- Нарушения КоАП и штрафы за них для ООО 18.05.2023

- Отзывы работников организаций с Dream Job 11.05.2023

- Как автоматизировать проверку контрагентов 04.05.2023

- Фокус покажет исполнительные производства в Казахстане 11.04.2023

Источник: kontur-f.ru

Чем отличается ИП от ООО

С. Гаврилова, ведущий юрист ООО «РосКо — Консалтинг и аудит» Опубликовано в «Финансовой газете. Региональный выпуск», 2011, N 20 От правовой формы ведения дела зависит его организация, порядок взаимодействия с партнерами, ответственность по обязательствам.

Обществом с ограниченной ответственностью (далее — ООО) признается созданное одним или несколькими лицами хозяйственное общество (юридическое лицо), уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества (ст. 2 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (далее — Закон N 14-ФЗ)).

Индивидуальным предпринимателем (далее — ИП) признается гражданин, который зарегистрирован в установленном порядке в таком качестве и осуществляет без образования юридического лица предпринимательскую деятельность, т.е. самостоятельную, на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. ст. 2, 23 ГК РФ).

Как ООО, так и ИП подлежат обязательной государственной регистрации и постановке на налоговый учет во внебюджетных фондах и органе статистики. Постановка на учет в фондах как ИП, так и ООО производится автоматически на основании информации из ЕГРЮЛ (ЕГРИП), которая поступает в фонды в момент государственной регистрации.

Фактически ИП или ООО получают извещение о постановке на учет. При государственной регистрации как ИП, так и ООО в качестве юридического адреса может использоваться домашний адрес ИП или генерального директора ООО.

Между тем отличительной особенностью ООО является то, что оно может быть зарегистрировано и по адресу арендуемого (или собственного) помещения, где будет располагаться исполнительный орган, в любом регионе страны. Государственная регистрация ИП осуществляется только по месту его жительства.

Процедура государственной регистрации ООО и ИП существенно не различается по степени сложности. Основное отличие данных процедур заключается в перечне документов, представляемых в регистрирующий орган (ст. ст.

12, 22.1 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ)), и по размеру государственной пошлины за совершение регистрационных действий (для ИП государственная пошлина — 800 руб., для ООО — 4000 руб. — ст. 333.33 НК РФ).

Сроки регистрации одинаковые — не более чем пять рабочих дней со дня представления документов в регистрирующий орган (ст. 8 Закона N 129-ФЗ). Между тем процедура ликвидации ООО по сравнению с процедурой регистрации прекращения деятельности гражданина в качестве ИП более трудоемкая и длительная.

Например, на практике ликвидация ООО может занять 0,5 года и более, а прекращение деятельности гражданина в качестве ИП занимает 1 или 1,5 месяца. Такая разница в сроках обусловлена тем, что процесс ликвидации ООО включает целый ряд необходимых действий, например проведение инвентаризации, выявление и уведомление дебиторов и кредиторов, расчеты с кредиторами, составление ликвидационного баланса и пр. Кроме того, в связи с ликвидацией ООО может проводиться выездная налоговая проверка (п. 11 ст. 89 НК РФ).

Ответственность ИП и ООО

Существенное значение при решении вопроса о форме ведения бизнеса имеет вопрос об ответственности за нарушение договорных обязательств или при несостоятельности (банкротстве). ООО по отношению к его участнику или участникам является самостоятельным субъектом гражданско-правовых отношений. Поэтому все договоры и сделки заключаются ООО как самостоятельным юридическим лицом.

ИП заключает договоры и сделки от своего имени. В связи с этим различаются пределы ответственности ИП и ООО (в том числе участников ООО). Так, ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии со ст. 24 ГК РФ не может быть обращено взыскание. В частности, взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности (ст. 446 ГПК РФ): — жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением случаев, когда оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

— земельные участки, на которых расположены жилые помещения, за исключением случаев, когда это имущество является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание; — предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и др.), за исключением драгоценностей и других предметов роскоши; — имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда; — используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания; — семена, необходимые для очередного посева; — продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении; — топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения; — средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество; — призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник. Если долг возникает в результате хозяйственной деятельности ООО, то ответственность по договорным обязательствам несет только общество всем принадлежащим ему имуществом, а не его учредитель (участник) или собственник его имущества (ч.

1 ст. 56 ГК РФ, ст. 3 Закона N 14-ФЗ). Как указано выше, участники ООО несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Солидарная ответственность участников по обязательствам ООО возникает только при условии, что они не полностью оплатили свои доли.

В этом случае солидарная ответственность возникает в пределах стоимости неоплаченной части доли каждого из участников. При несостоятельности (банкротстве) ООО расчеты по долгам производятся также за счет имущества общества.

Исключение составляют случаи, когда несостоятельность (банкротство) общества вызвана учредителями (участниками), собственником имущества юридического лица, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия. На таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам (ч. 3 ст. 56). Однако субсидиарная ответственность по обязательствам общества возлагается на собственника имущества должника, иных лиц, которые имеют право давать обязательные для него указания только при наличии причинной связи между действиями собственника имущества должника и банкротством должника (Определение ВАС РФ от 28.05.2007 N 6486/07 по делу N А40-53077/06-55-304).

Распоряжение доходами у ИП и в ООО

Прибыль, полученная ООО от ведения хозяйственной деятельности, — это доход юридического лица. Распоряжение прибылью ООО производится по решению общего собрания его участников (при условии, что ООО состоит из нескольких участников). Прибыль делится между участниками общества.

В обществе, состоящем из одного участника, решения о распределении прибыли принимаются его единственным участником и оформляются письменно. Распределение чистой прибыли общества может производиться ежеквартально раз в полгода или раз в год. При этом законодательством установлены случаи, когда общество не вправе принимать решение о распределении прибыли или выплачивать прибыль, решение о распределении которой принято. В частности: — если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты; — если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами. ИП вправе самостоятельно и в любое время распоряжаться доходом, полученным от ведения предпринимательской деятельности. Данные средства он может тратить на личные нужды без объяснений и ограничений, поскольку таких требований в законодательстве нет. С суммы дохода ИП исчисляет и уплачивает налог.

Из каких средств будет уплачен налог, также значения не имеет. Поэтому полученный доход полностью может быть потрачен на бизнес или личные нужды ИП.

Документооборот. Налоговая и бухгалтерская отчетность

В ООО как в организации, нанимающей на работу сотрудников, должно быть организовано кадровое делопроизводство (трудовые договоры, штатное расписание, положение об оплате труда и премировании, должностные инструкции и пр.). Необходимость в оформлении кадровых документов возникает и в случае, если ООО состоит из одного участника (учредителя), выполняющего обязанности генерального директора/главного бухгалтера.

Это обусловлено тем, что ООО и его участник (учредитель) — два разных субъекта. По этой причине ООО по отношению к своему единственному участнику генеральному директору/главному бухгалтеру — является работодателем, а участник — соответственно работником. ИП кадровое делопроизводство ведет только в случае, если он нанимает работников и выплачивает им заработную плату.

В отношении себя самого ИП, соответственно, трудовой договор не оформляет, поскольку в данном случае работник и работодатель совпадают в одном лице. Что касается бухгалтерского и налогового учета, то ООО обязано вести бухгалтерский учет, представлять в налоговый орган в установленные сроки бухгалтерскую и налоговую отчетность независимо от режима налогообложения (ст. 23 НК РФ).

ИП бухгалтерский учет не ведет. Он ведет учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации (п. 2 ст. 4 Закона N 129-ФЗ). В соответствии с ч. 2 ст.

54 НК РФ ИП исчисляет налоговую базу по итогам каждого налогового периода на основании данных учета доходов и расходов и хозяйственных операций в Порядке, утвержденном совместным Приказом Минфина России N 86н и МНС России N БГ-3-04/430 от 13.08.2002. Если ИП применяет упрощенную систему налогообложения (УСН), то налоговый учет для исчисления налога ведется с использованием Книги учета доходов и расходов (Приказ Минфина России от 31.12.2008 N 154н). При едином налоге на вмененный доход предприниматели учет не ведут.

Источник: www.audit-it.ru

Презентация, доклад 5.7. Организационно-правовые формы и правовой режим предпринимательской

Вы можете изучить и скачать доклад-презентацию на тему 5.7. Организационно-правовые формы и правовой режим предпринимательской. Презентация на заданную тему содержит 41 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » 5.7. Организационно-правовые формы и правовой режим предпринимательской

Слайды и текст этой презентации

Слайд 1

Описание слайда:

5.7. Организационно-правовые формы и правовой режим предпринимательской деятельности

Слайд 2

Описание слайда:

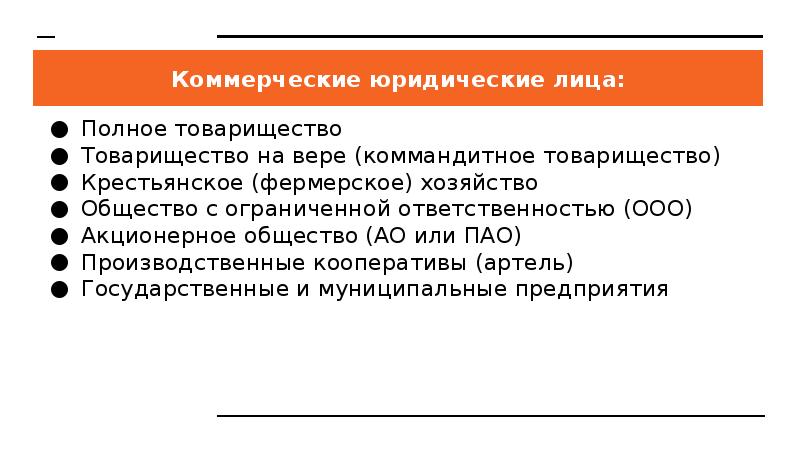

Коммерческие юридические лица: Полное товарищество Товарищество на вере (коммандитное товарищество) Крестьянское (фермерское) хозяйство Общество с ограниченной ответственностью (ООО) Акционерное общество (АО или ПАО) Производственные кооперативы (артель) Государственные и муниципальные предприятия

Слайд 3

Описание слайда:

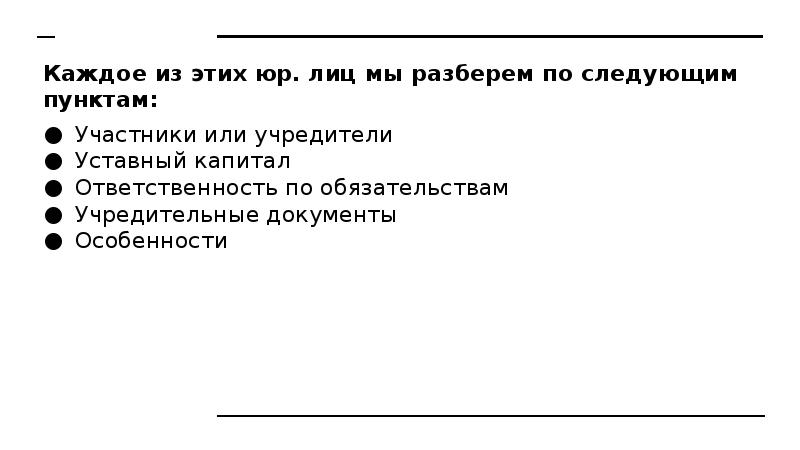

Каждое из этих юр. лиц мы разберем по следующим пунктам: Участники или учредители Уставный капитал Ответственность по обязательствам Учредительные документы Особенности

Слайд 4

Описание слайда:

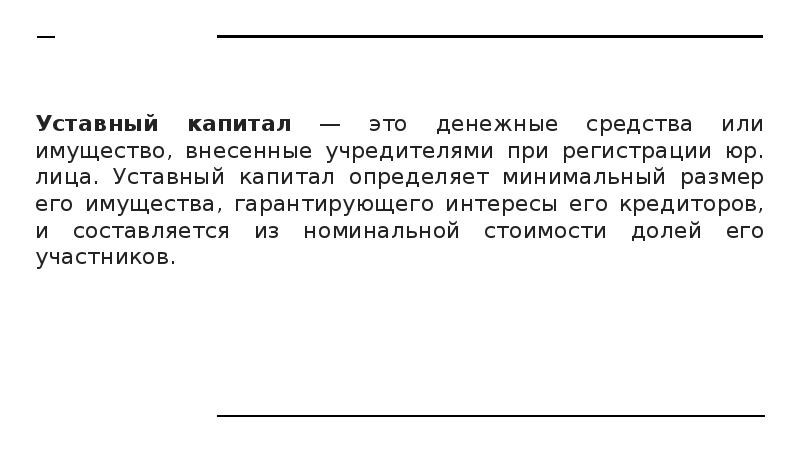

Уставный капитал — это денежные средства или имущество, внесенные учредителями при регистрации юр. лица. Уставный капитал определяет минимальный размер его имущества, гарантирующего интересы его кредиторов, и составляется из номинальной стоимости долей его участников.

Слайд 5

Описание слайда:

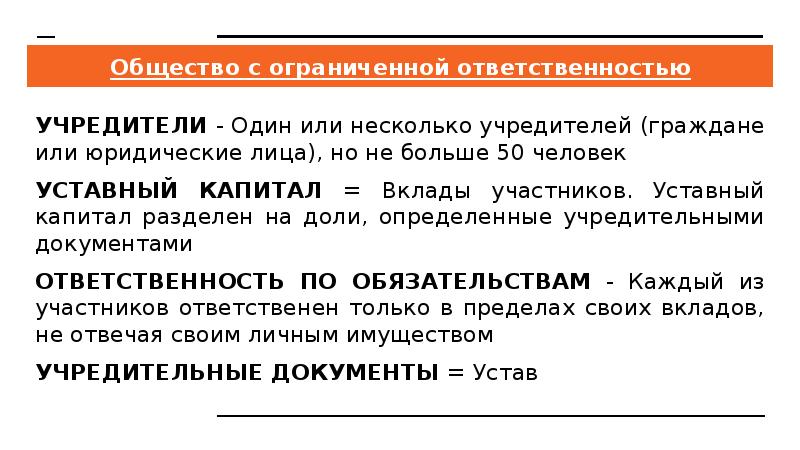

Общество с ограниченной ответственностью

Слайд 6

Описание слайда:

Общество с ограниченной ответственностью УЧРЕДИТЕЛИ — Один или несколько учредителей (граждане или юридические лица), но не больше 50 человек УСТАВНЫЙ КАПИТАЛ = Вклады участников. Уставный капитал разделен на доли, определенные учредительными документами ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Каждый из участников ответственен только в пределах своих вкладов, не отвечая своим личным имуществом УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Устав

Слайд 7

Описание слайда:

Акционерное общество

Слайд 8

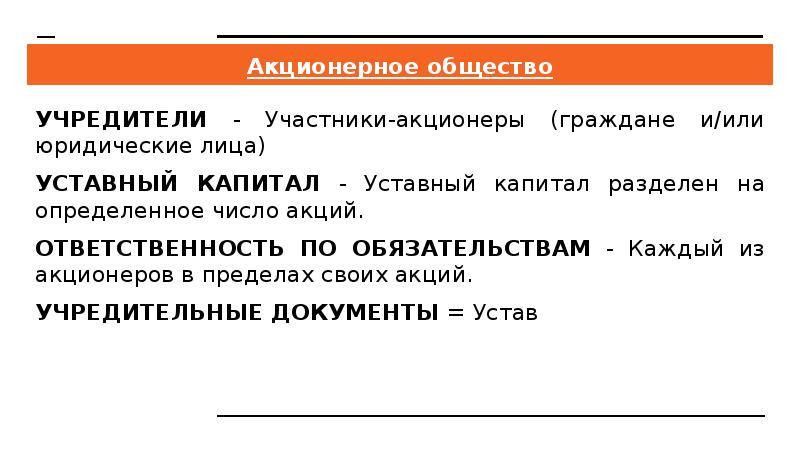

Описание слайда:

Акционерное общество УЧРЕДИТЕЛИ — Участники-акционеры (граждане и/или юридические лица) УСТАВНЫЙ КАПИТАЛ — Уставный капитал разделен на определенное число акций. ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Каждый из акционеров в пределах своих акций. УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Устав

Слайд 9

Описание слайда:

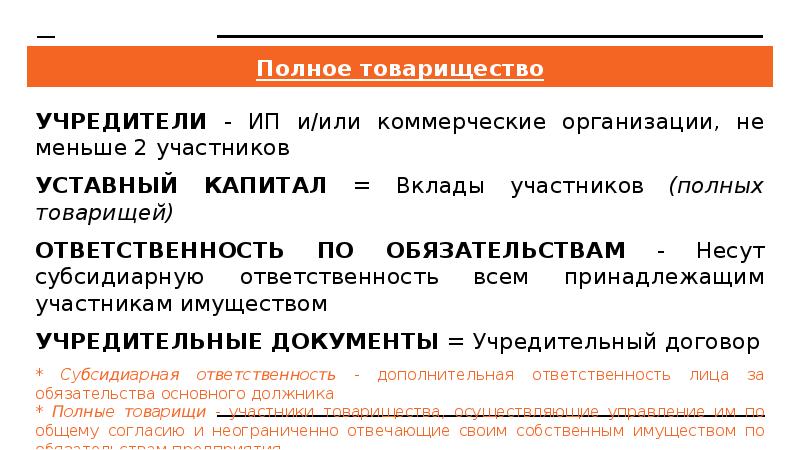

Полное товарищество

Слайд 10

Описание слайда:

Полное товарищество УЧРЕДИТЕЛИ — ИП и/или коммерческие организации, не меньше 2 участников УСТАВНЫЙ КАПИТАЛ = Вклады участников (полных товарищей) ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Несут субсидиарную ответственность всем принадлежащим участникам имуществом УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Учредительный договор * Субсидиарная ответственность — дополнительная ответственность лица за обязательства основного должника * Полные товарищи — участники товарищества, осуществляющие управление им по общему согласию и неограниченно отвечающие своим собственным имуществом по обязательствам предприятия

Слайд 11

Описание слайда:

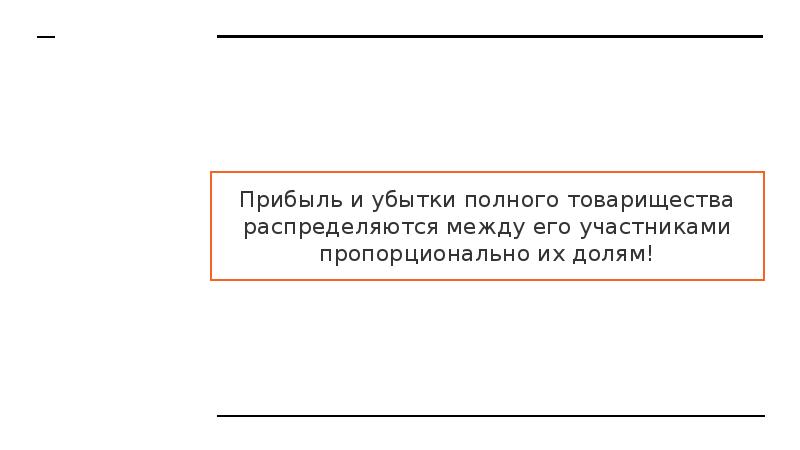

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям!

Слайд 12

Описание слайда:

Товарищество на вере

Слайд 13

Описание слайда:

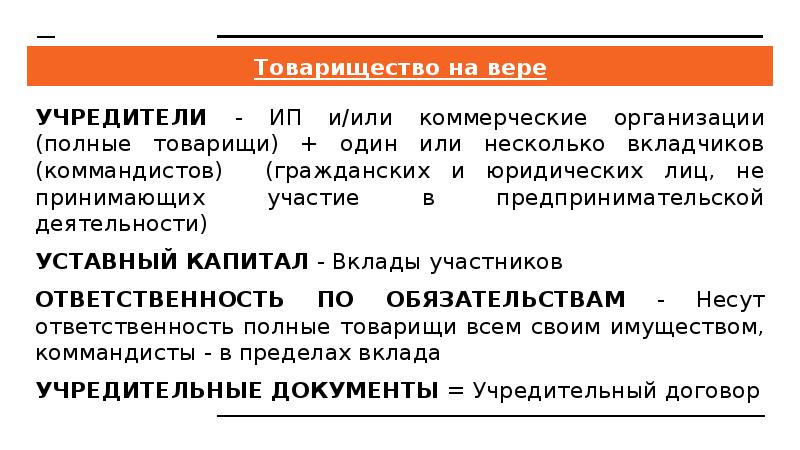

Товарищество на вере УЧРЕДИТЕЛИ — ИП и/или коммерческие организации (полные товарищи) + один или несколько вкладчиков (коммандистов) (гражданских и юридических лиц, не принимающих участие в предпринимательской деятельности) УСТАВНЫЙ КАПИТАЛ — Вклады участников ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Несут ответственность полные товарищи всем своим имуществом, коммандисты — в пределах вклада УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Учредительный договор

Слайд 14

Описание слайда:

Крестьянское (фермерское) хозяйство

Слайд 15

Описание слайда:

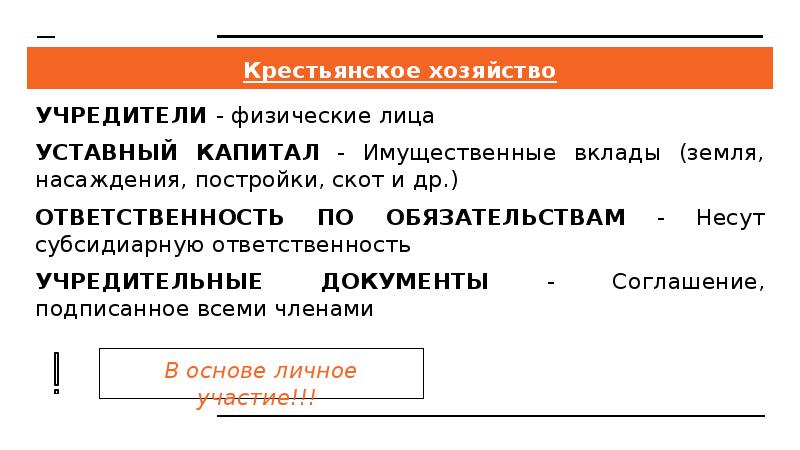

Крестьянское хозяйство УЧРЕДИТЕЛИ — физические лица УСТАВНЫЙ КАПИТАЛ — Имущественные вклады (земля, насаждения, постройки, скот и др.) ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Несут субсидиарную ответственность УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ — Соглашение, подписанное всеми членами

Слайд 16

Описание слайда:

Производственный кооператив

Слайд 17

Описание слайда:

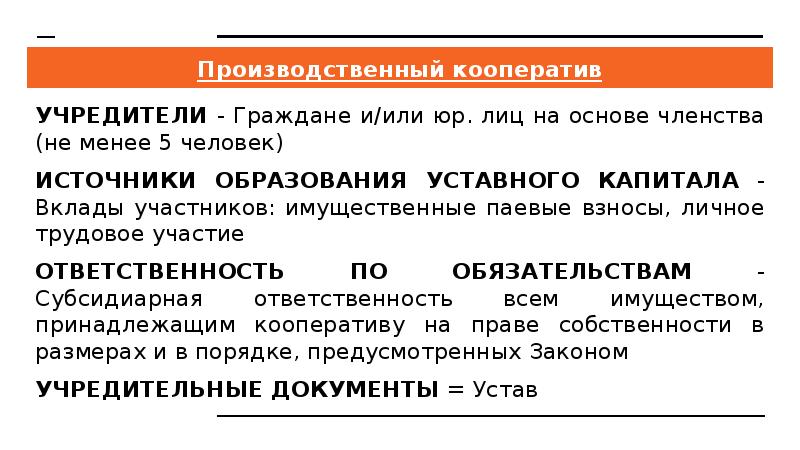

Производственный кооператив УЧРЕДИТЕЛИ — Граждане и/или юр. лиц на основе членства (не менее 5 человек) ИСТОЧНИКИ ОБРАЗОВАНИЯ УСТАВНОГО КАПИТАЛА — Вклады участников: имущественные паевые взносы, личное трудовое участие ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Субсидиарная ответственность всем имуществом, принадлежащим кооперативу на праве собственности в размерах и в порядке, предусмотренных Законом УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Устав

Слайд 18

Описание слайда:

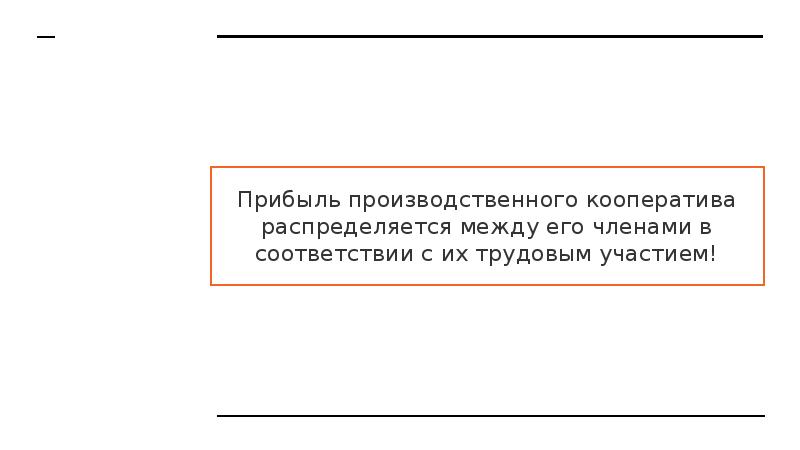

Прибыль производственного кооператива распределяется между его членами в соответствии с их трудовым участием!

Слайд 19

Описание слайда:

Государственное и муниципальное унитарное предприятие

Слайд 20

Описание слайда:

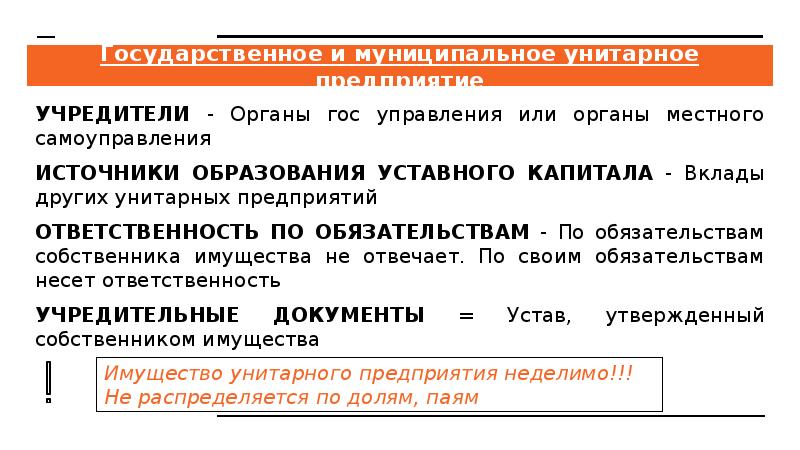

Государственное и муниципальное унитарное предприятие УЧРЕДИТЕЛИ — Органы гос управления или органы местного самоуправления ИСТОЧНИКИ ОБРАЗОВАНИЯ УСТАВНОГО КАПИТАЛА — Вклады других унитарных предприятий ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — По обязательствам собственника имущества не отвечает. По своим обязательствам несет ответственность УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Устав, утвержденный собственником имущества

Слайд 21

Описание слайда:

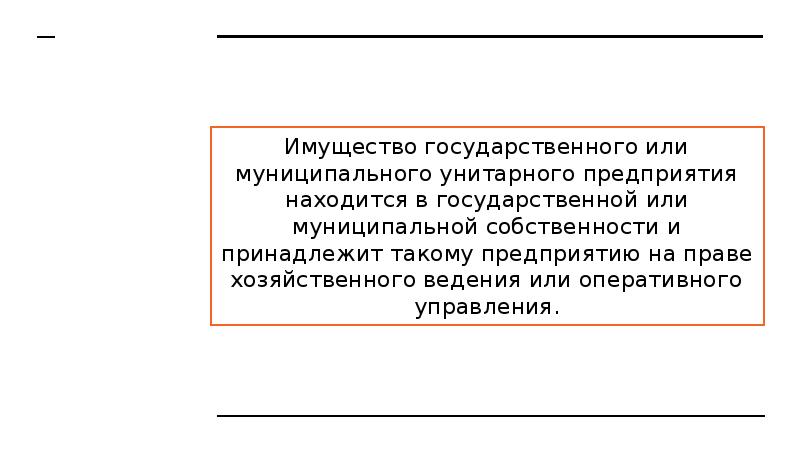

Имущество государственного или муниципального унитарного предприятия находится в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Слайд 22

Описание слайда:

Индивидуальный предприниматель

Слайд 23

Описание слайда:

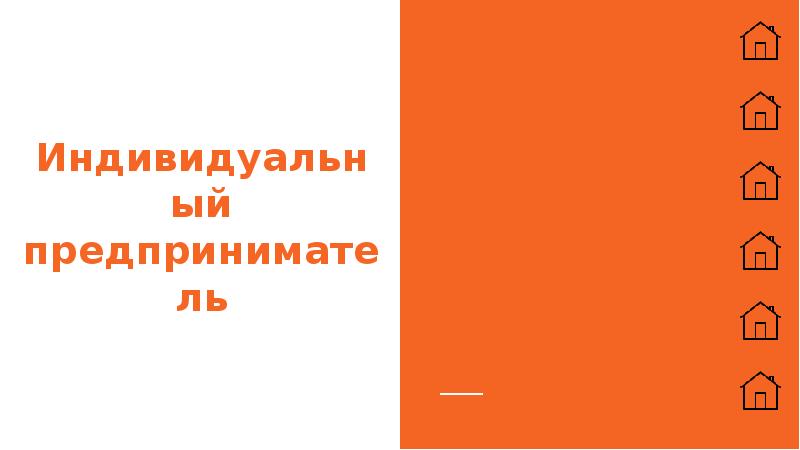

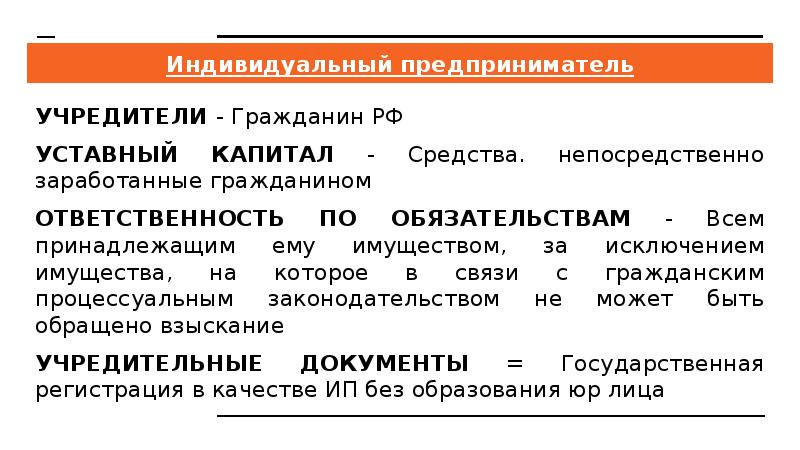

Индивидуальный предприниматель УЧРЕДИТЕЛИ — Гражданин РФ УСТАВНЫЙ КАПИТАЛ — Средства. непосредственно заработанные гражданином ОТВЕТСТВЕННОСТЬ ПО ОБЯЗАТЕЛЬСТВАМ — Всем принадлежащим ему имуществом, за исключением имущества, на которое в связи с гражданским процессуальным законодательством не может быть обращено взыскание УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ = Государственная регистрация в качестве ИП без образования юр лица

Слайд 24

Описание слайда:

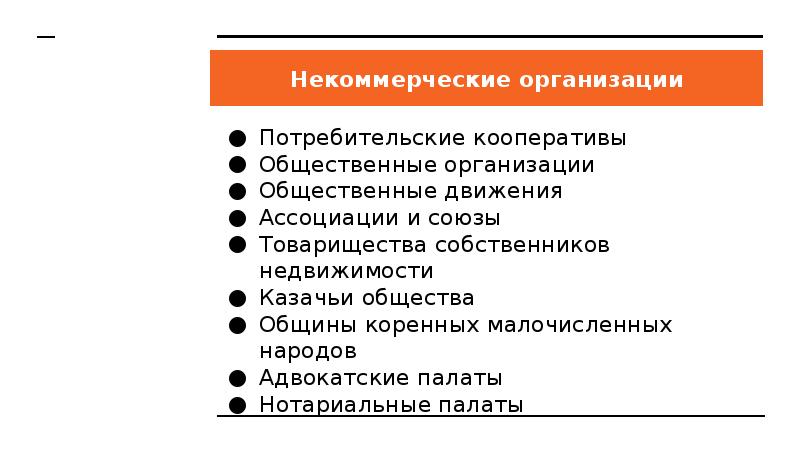

Некоммерческие организации Потребительские кооперативы Общественные организации Общественные движения Ассоциации и союзы Товарищества собственников недвижимости Казачьи общества Общины коренных малочисленных народов Адвокатские палаты Нотариальные палаты

Слайд 25

Описание слайда:

ПРАКТИЧЕСКАЯ ЧАСТЬ

Слайд 26

Описание слайда:

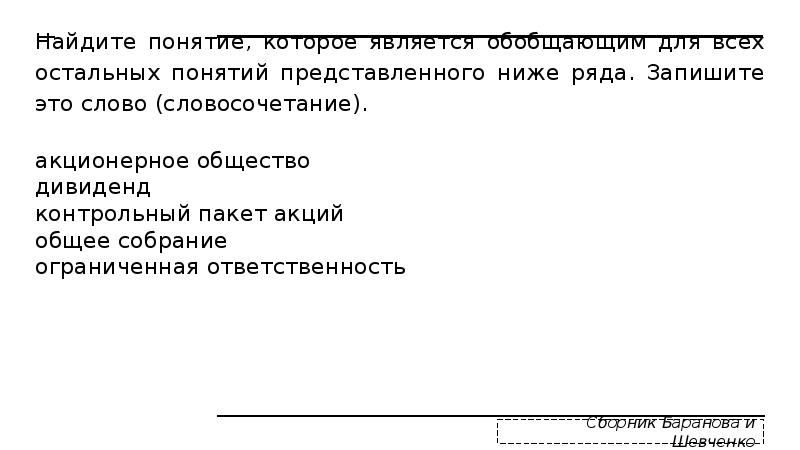

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание). акционерное общество дивиденд контрольный пакет акций общее собрание ограниченная ответственность

Слайд 27

Описание слайда:

акционерное общество.

Слайд 28

Описание слайда:

Найдите в приведённом ниже списке формы, в которых могут создаваться юридические лица, являющиеся коммерческими организациями. Запишите цифры, под которыми они указаны. хозяйственное общество производственный кооператив благотворительный фонд общественное объединение хозяйственное товарищество потребительский кооператив

Слайд 29

Описание слайда:

Слайд 30

Описание слайда:

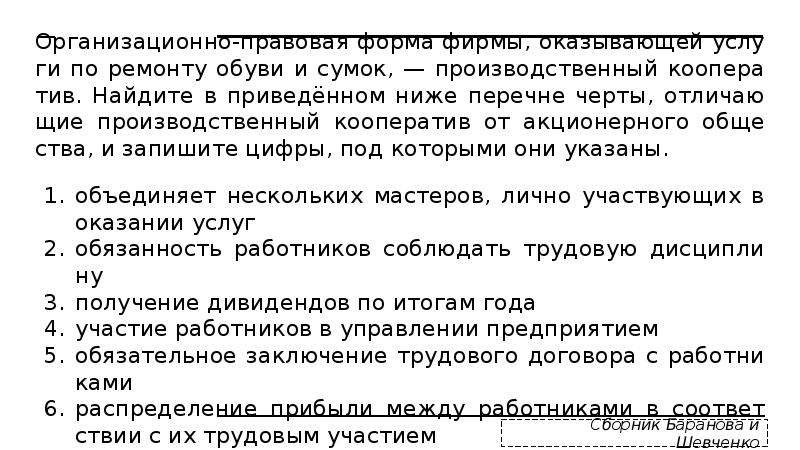

Организационно-правовая форма фирмы, оказывающей услуги по ремонту обуви и сумок, — производственный кооператив. Найдите в приведённом ниже перечне черты, отличающие производственный кооператив от акционерного общества, и запишите цифры, под которыми они указаны. объединяет нескольких мастеров, лично участвующих в оказании услуг обязанность работников соблюдать трудовую дисциплину получение дивидендов по итогам года участие работников в управлении предприятием обязательное заключение трудового договора с работниками распределение прибыли между работниками в соответствии с их трудовым участием

Слайд 31

Описание слайда:

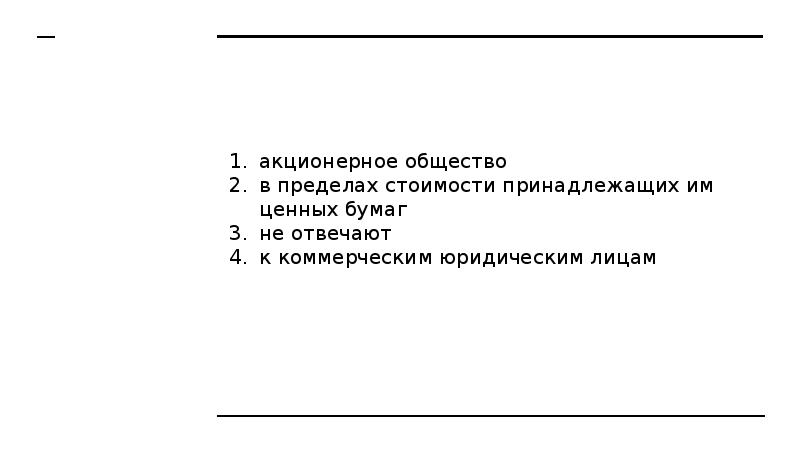

Слайд 32

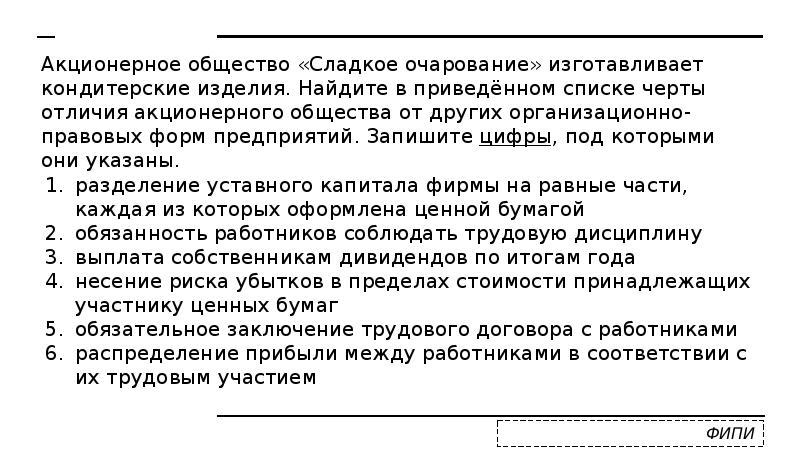

Описание слайда:

Акционерное общество «Сладкое очарование» изготавливает кондитерские изделия. Найдите в приведённом списке черты отличия акционерного общества от других организационно-правовых форм предприятий. Запишите цифры, под которыми они указаны. разделение уставного капитала фирмы на равные части, каждая из которых оформлена ценной бумагой обязанность работников соблюдать трудовую дисциплину выплата собственникам дивидендов по итогам года несение риска убытков в пределах стоимости принадлежащих участнику ценных бумаг обязательное заключение трудового договора с работниками распределение прибыли между работниками в соответствии с их трудовым участием

Слайд 33

Источник: myslide.ru