Рассмотрим, как проводятся операции по договору финансовой аренды: бухгалтерский учет лизинга на балансе лизингополучателя, проводки для лизингодателя, а также механизмы заключения лизингового договора.

Лизинговые операции

Лизинговые операции являются разновидностью договоров аренды. Это непосредственно договор финансовой аренды, по условиям которого лизингодатель приобретает у продавца имущество в свою собственность и предоставляет его во временное пользование или владение лизингополучателю. В статье уточним, какие проводки нужно использовать в бухучете таких операций.

Учет лизинговых операций напрямую зависит от того, на чьем балансе находится арендованный фонд. Имущество может находиться на балансе как лизингодателя, так и лизингополучателя. Условие о том, какая сторона закрепляет у себя объект, прописывается в договоре финансовой аренды. Пример проводки по лизингу на балансе лизингополучателя предоставим далее в статье.

Соглашение о финансовой аренде регламентирует Гражданский кодекс РФ (ст. 665, 666 ГК РФ), а также 164-ФЗ от 29.10.1998. Порядок проведения лизинговых операций закреплен в Приказе Минфина РФ № 15 от 17.02.1997 и ПБУ 6/01, регулирующем учет основных средств. Бухгалтерский учет лизинга (проводки) записывается как у получателя объекта, так и у давальца.

Поступление ОС в лизинг в 1С 8.3 пошаговая инструкция

В финансовую аренду можно предоставлять как основные средства, так и оборудование, здания и сооружения и даже непосредственно предприятия — движимое и недвижимое имущество, необходимое получателю для развития бизнеса. Исключением являются участки земли и природные объекты.

Получатель вправе распоряжаться предоставленными объектами в полной мере и объеме, однако арендованное имущество не переходит к нему в собственность. За право использования арендованных имущественных объектов получатель перечисляет лизинговые платежи в соответствии с подписанным и утвержденным графиком платежей, который является неотъемлемым приложением к договору финансовой аренды. По условиям такого соглашения лизингополучатель в обязательном порядке возвращает собственнику арендованное имущество в положенный срок либо приобретает его в соответствии с подписанным сторонами договором купли-продажи.

Лизинг на балансе лизингодателя (проводки)

Рассмотрим пример проводки по лизингу на балансе лизингодателя. Операции записываются в бухучете в зависимости от следующих альтернатив:

- когда стоимость выкупного объекта включена в ежемесячный платеж;

- когда цена объекта финансовой аренды не включена в ежемесячные платежи.

В том случае, когда арендованный фонд отражается у давальца и его стоимость будет включена в ежемесячную оплату, бухгалтерская проводка будет выглядеть следующим образом:

- Дт 001 — принятие имущества на забаланс;

- Дт 20 Кт 76 — начисление ежемесячного платежа;

- Дт 19 Кт 76 — НДС с ежемесячной оплаты;

- Дт 76 Кт 76 — начисление аванса, выданного в счет оплаты выкупной стоимости;

- Дт 76 Кт 51 — уплата ежемесячного платежа;

- Кт 001 — списание имущества с забаланса;

- Дт 08 Кт 76 — принятие фонда по стоимости выкупа;

- Дт 19 Кт 76 — НДС со стоимости выкупа;

- Дт 01 Кт 08 — учет фонда как ОС и введение его в эксплуатацию;

- Дт 68 Кт 19 — вычет налога на добавленную стоимость с суммы выкупа.

При ситуации, когда цена актива финансовой аренды не включается в ежемесячный платеж и фонд стоит на балансе лизингодателя, записать операцию надлежит так:

ФСБУ 25/2018. Поступление в лизинг. Малое предприятие.

- Кт 001 — списание с забаланса актива по лизингу;

- Дт 08 Кт 76 — фонд принят по стоимости выкупа;

- Дт 19 Кт 76 — НДС с выкупной цены;

- Дт 01 Кт 08 — выкупленное имущество принято к использованию.

Проводки: лизинг на балансе лизингополучателя

Какие применяются бухпроводки по лизингу у лизингополучателя (имущественный объект — автомобиль), расскажем пошагово:

- Дт 08 Кт 76.8 — Расчеты по лизинговым и арендным обязательствам — принятие к бухучету арендованного имущества — проводки по договору лизинга на балансе лизингополучателя.

- Дт 19 Кт 76.8 — НДС от давальца.

- Дт 01 Кт 08 — принятие к учету объекта как основного средства.

- Дт 76 Кт 51 — перечисление платежа по договору финансовой аренды.

- Дт 76.8 Кт 76 суб. «Задолженность по лизинговым платежам» — оплата зачтена.

- Дт 68 Кт 19 — вычет налога на добавленную стоимость в части оплаты по лизинговому договору.

- Дт 20 Кт 02 — бухгалтерские проводки по лизингу автомобиля у лизингополучателя, начисление амортизации.

Лизинг: проводки у лизингополучателя на балансе лизингодателя (объект находится на балансе давальца) будут выглядеть следующим образом:

- Дт 001 — поступление арендованного объекта на забаланс;

- Дт 76.8 Кт 51 — уплата ежемесячного платежа по соглашению;

- Дт 20 Кт 76 — учет ежемесячного платежа;

- Дт 19 Кт 76 — зачет НДС;

- Дт 68 Кт 19 — принятие налога на добавленную стоимость к вычету;

- Кт 001 — списание арендованного имущества с забаланса по истечении соглашения о финансовой аренде.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Учет лизинга: проводки лизингового имущества на балансе лизингополучателя

Большим и малым предприятиям порой для нормальной работы не хватает финансовых средств. Им просто необходимо обновить автопарк, закупить новое и современное оборудование, приобрести более качественные и дорогостоящие материалы и сырье. В таком случае руководители начинают искать наиболее подходящий для них способ займа денег со стороны. В этой статье мы расскажем все об учете лизинга на балансе лизингодателя, проводки у лизингополучателя и условия проведение данной операции.

Правоотношения между обеими сторонами

- Контракт отображается на бумаге, которая заполнена в письменной форме и заверена нотариально.

- Передача исчерпывающей объективной информации об объекте, который передается лизингополучателю.

- Размер и сроки платежей.

- При необходимости (по требованию российского законодательства) расписанный порядок государственной регистрации.

- Страховочные действия.

- Распределения рисков между обеими сторонами.

- Прочие важные пункты для участников события.

Учет лизингового имущества на балансе лизингополучателя

Наиболее распространенной формой является регистрация подобных материальных средств на имя пользователя. Это устраняет большое количество нестыковок и упрощает документооборот.

Бухучет

Субъект, получивший на баланс основные ресурсы по такой программе, обязан вести отчетность по погашению договорных обязательств.

Поступление имущества

Первоначально вся сумма вносится на счет 08, как необоротные средства с пометкой «лизинговые операции». Затраченные деньги на получение затем списываются и переходят в счет 01 с письменным обоснованием «аренда».

Траты на транспортировку и введение в эксплуатацию учитываются отдельно как «Расходы».

Учет лизинговых платежей и проводки у лизингополучателя

Отчисления, переведенные поставщику, отражаются на приходе 76 счета со всеми соответствующими подпунктами. Это означает, что к расходам эти средства не причисляются. Необходимо сразу определиться с авансом, если такой был, и отразить о нем информацию. По обоюдному соглашению двух сторон он фиксируется в первом обязательном платеже и соответственно, графике.

Досрочное погашение

При полной выплате сумма вносится в документ с пометкой 02 к амортизации. При этом появляется основание для списания по факту износа, и основной фонд увеличивается на стоимость приобретения.

Учет в ФНС

При операциях подобного вида существуют некоторые нюансы, которые необходимо учитывать при формировании платежей в государственную казну.

Поступления

Проводки по договору кредитования (лизинга) на балансе лизингополучателя в бухгалтерском и налоговом учете обладают своими особенностями. Постановка, эксплуатационные затраты и доставка не попадают в разряд налогооблагаемой базы.

Амортизация

Платежи, исчисляемые из нормативов износа, являются прямыми расходами. На такую сумму уменьшается фискальная база. Максимальный коэффициент – 3. Но организация может сама выбрать, каким порядком воспользоваться для начисления размера износа: регулярно-линейный, с помощью уменьшения излишек или списания после срока использованных лет.

Платежи по сделке

Все деньги, перечисленные в счет выполнения условий соглашения, считаются прямыми расходами, уменьшающими прибыль налогообложения. Это относится как к срочной выплате, так и к преждевременному выкупу в соответствии с договором лизинга.

Ускоренное погашение

При благоприятном стечении обстоятельств, чтобы не нести лишние процентные издержки, часть покупателей старается выкупить имущество раньше срока. В такой ситуации эти расходы проводятся так же, как и системные платежи. Соответственно они включаются в прямые затраты и на эту сумму сокращается прибыль.

Налог на добавленную стоимость

НДС проводится по стандартной схеме. Право на вычет получатель приобретает по факту поступления документов, подтверждающих проведенные платежи лизингодателя. Это распространяется как на оговоренные в контракте регулярные оплаты, так и на досрочный выкуп. В документах на НДС фиксируется факт выплаты, а не момент постановки на баланс.

Учет лизинга в 1С:Бухгалтерия 8.3

В бухгалтерии предприятия 3.0 можно отразить лизинг и для лизингополучателя и для лизингодателя. Включим настройку лизинга в разделе главное далее настройки пункт функциональность.

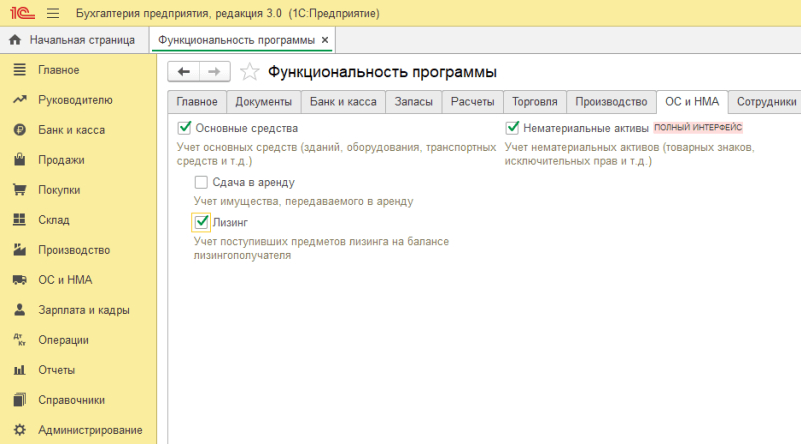

В полученном окне вкладка ОС и НМА ставим галку «Лизинг».

Рассмотрим отражение лизинга когда объект и учет на балансе лизингополучателя. Объектом лизинга является Reno. По договору лизингополучатель будет перечислять ежемесячный платеж.

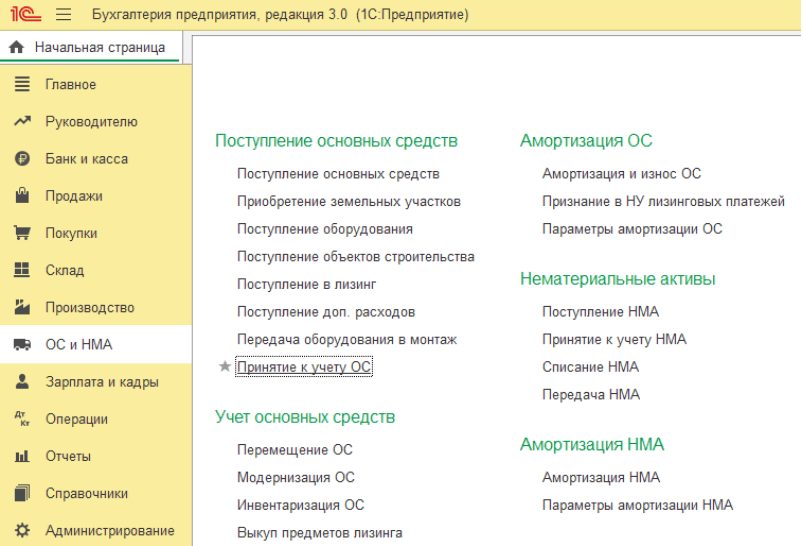

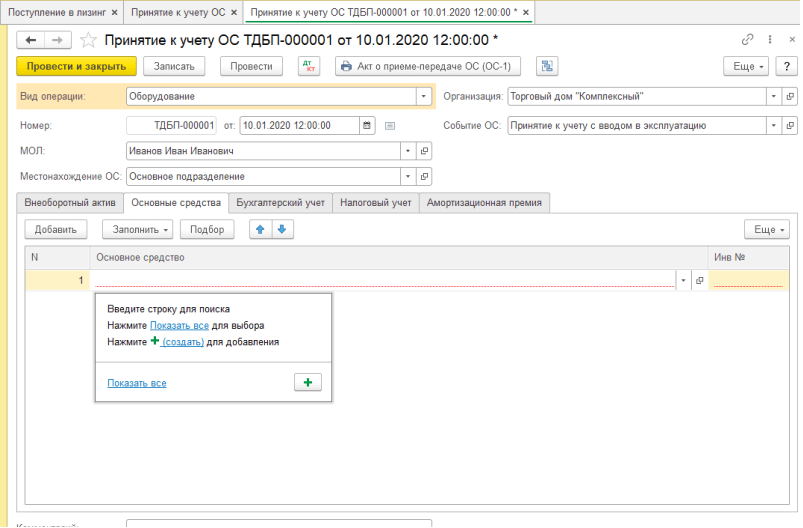

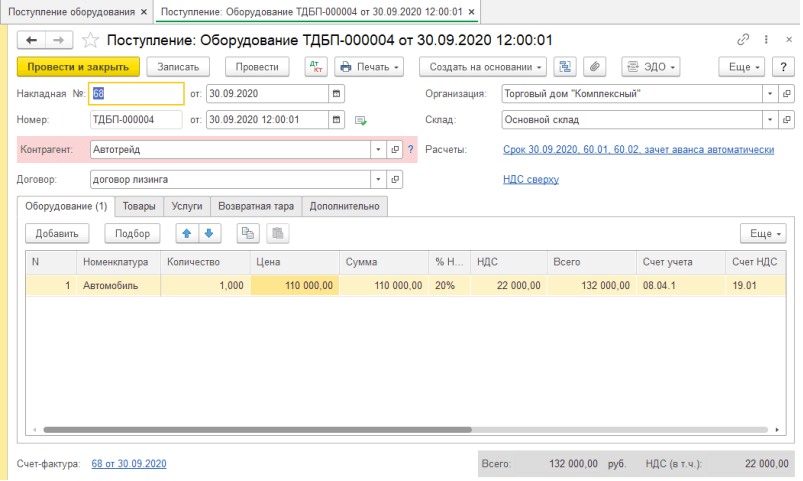

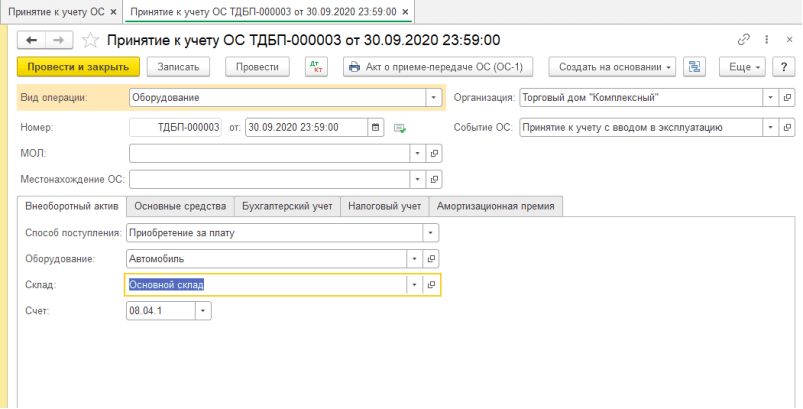

Чтобы завести данные о поступлении ОС в лизинг перейдем в раздел ОС и НМА пункт поступление в лизинг. В появившейся форме нажимаем создать, откроется документ. Заполняем данные контрагента и задаем счет расчетов. Табличную часть заполняем поступившими позициями потом проводим документ.  Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

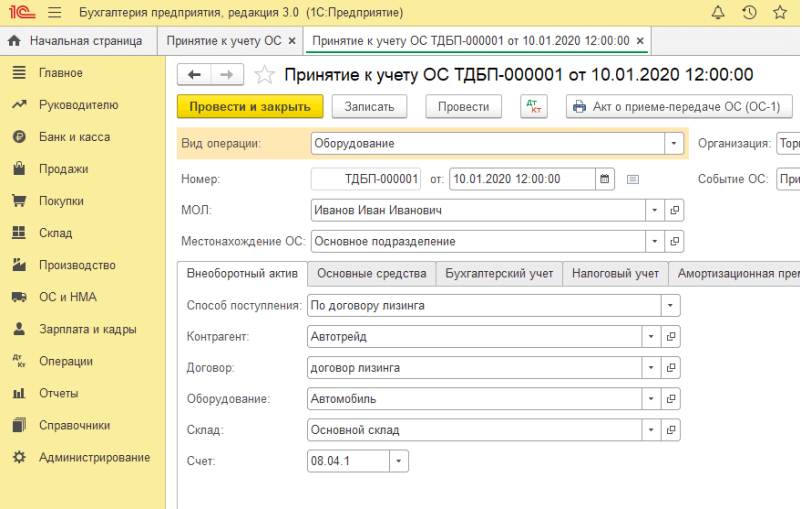

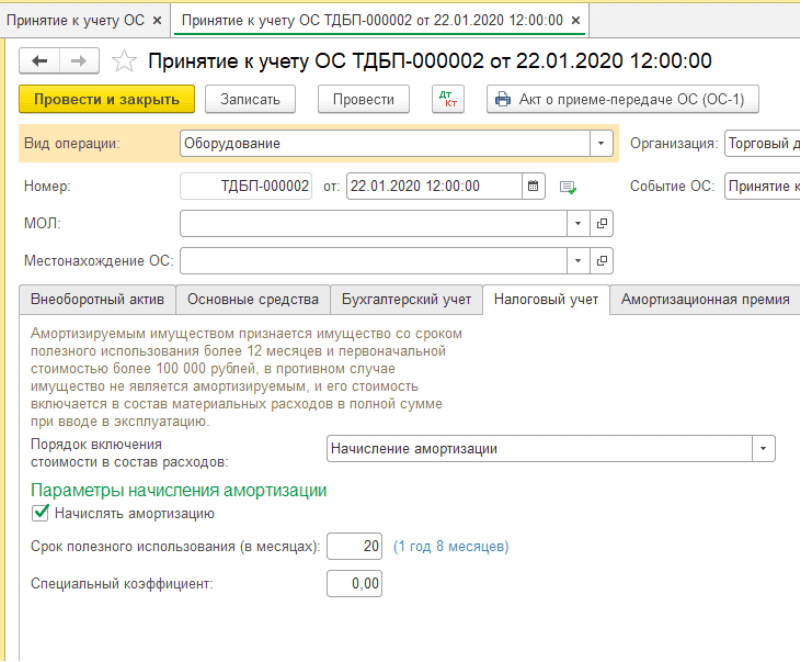

Откроется окно, где по кнопке создать сформируем принятие к учету. Вариант поступления выбрать по договору лизинга, заполнить контрагента и оборудование.

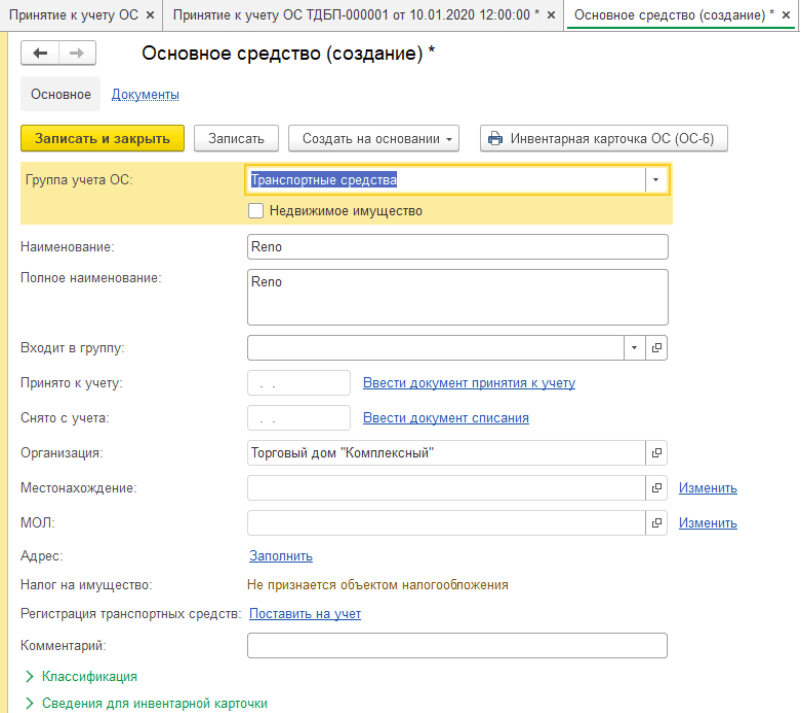

Откроем закладку основные средства и в табличной части добавим основное средство, кликнув создать.

Заполняем данные основного средства потом нажимаем кнопку «Записать и закрыть», автоматически создается инвентарный номер.

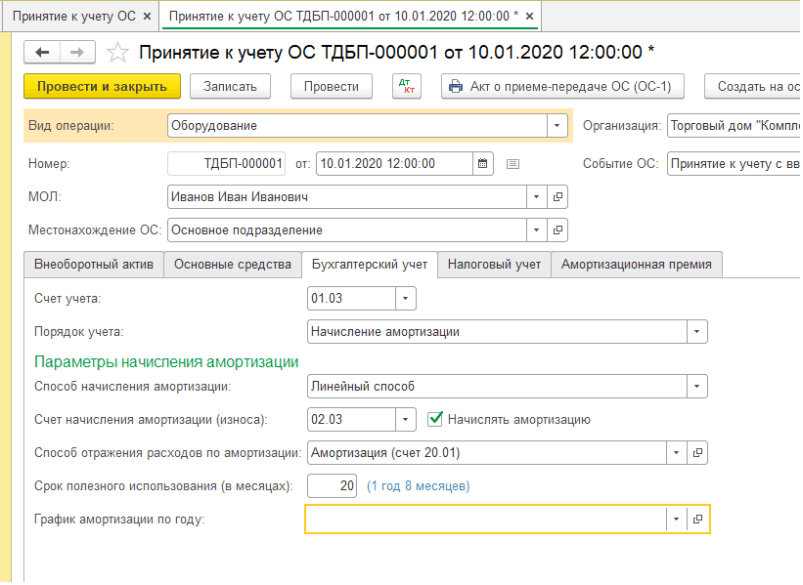

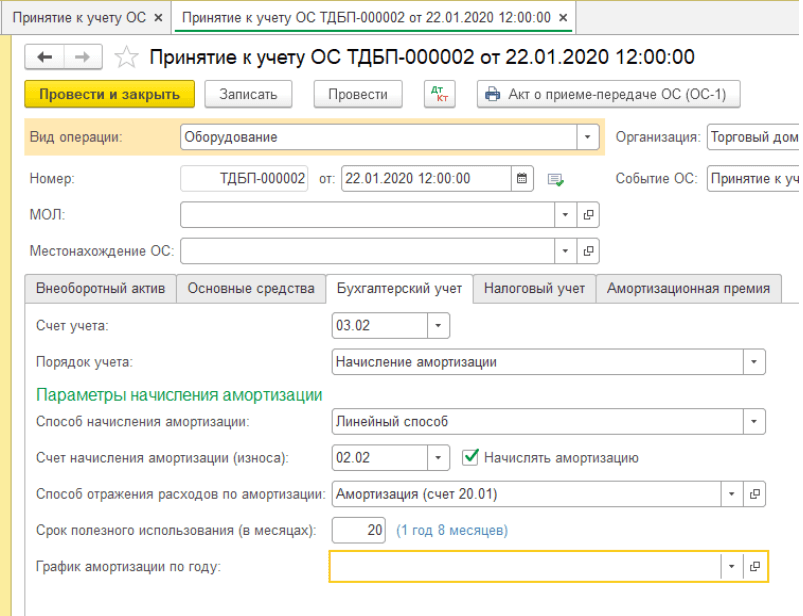

На вкладке бухгалтерский учет введем условия начисления амортизации в бухгалтерском учете.

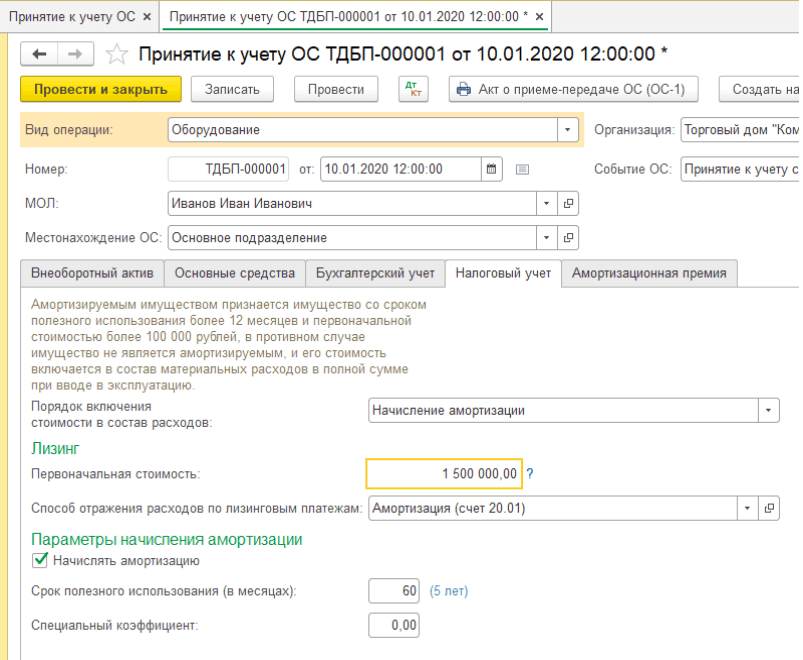

На закладке налоговый учет прописываем настройки амортизации в НУ. Если есть амортизационная премия, то ее можно настроить на соответствующей вкладке.

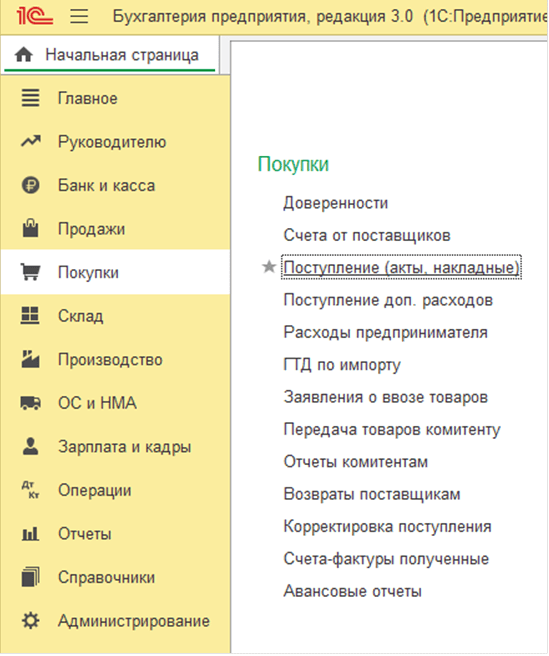

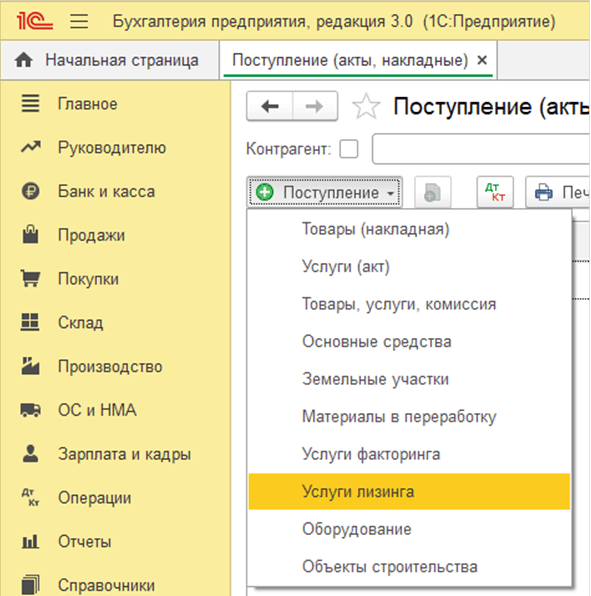

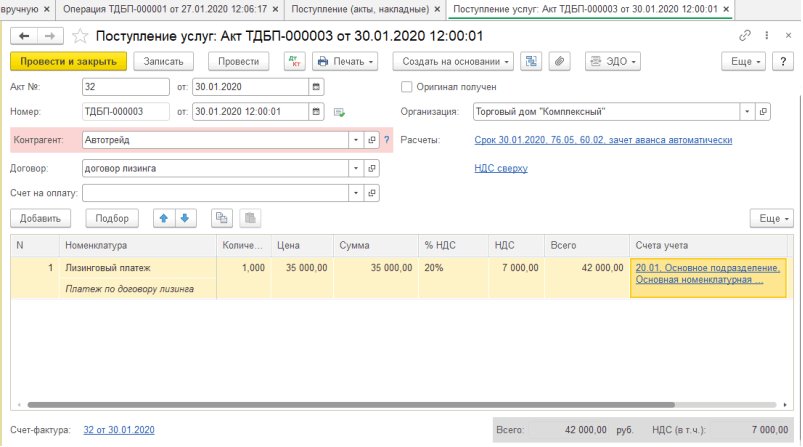

Заведем лизинговый платеж. Зайдем в раздел покупки пункт поступление (акты, накладные).

В открывшемся журнале добавим «Услуги лизинга».

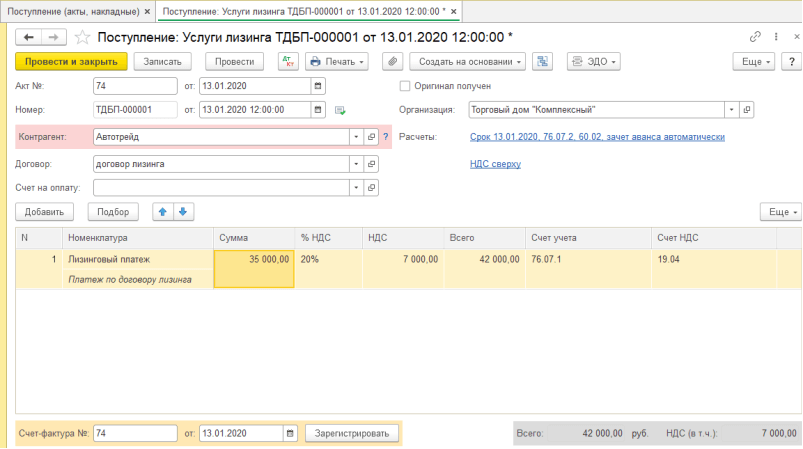

В нем заполняем данные платежа по условию договора. Счет расчетов с контрагентом 76.07.2, счет авансов 60.02. Заполняем данные счет-фактуры.

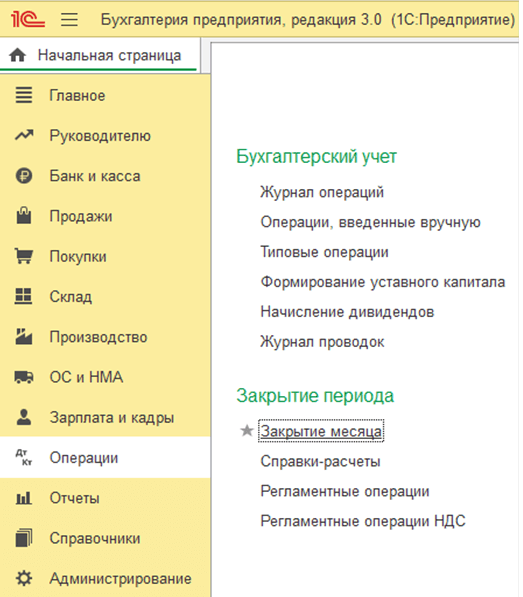

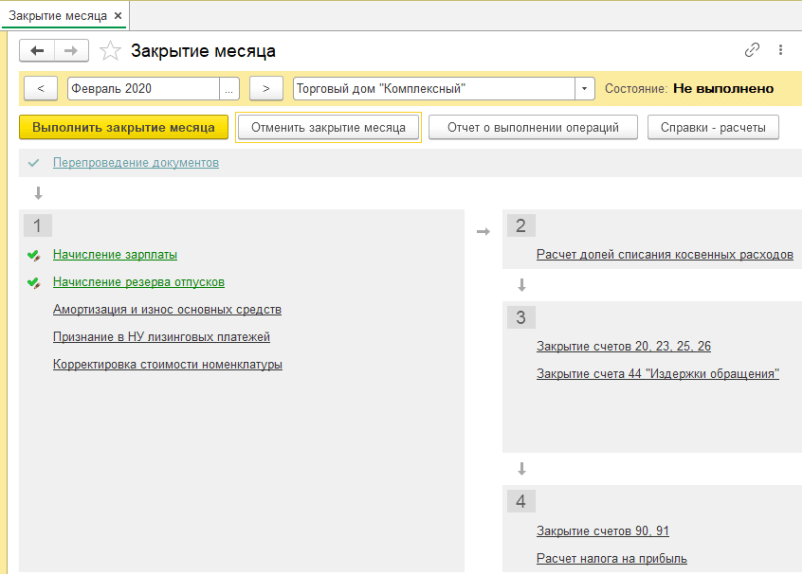

Расчет амортизации и признание в НУ лизинговых платежей происходит при выполнении регламентных операций в закрытии месяца. Чтобы выполнить данные операции зайдем в раздел операции пункт закрытие месяца.

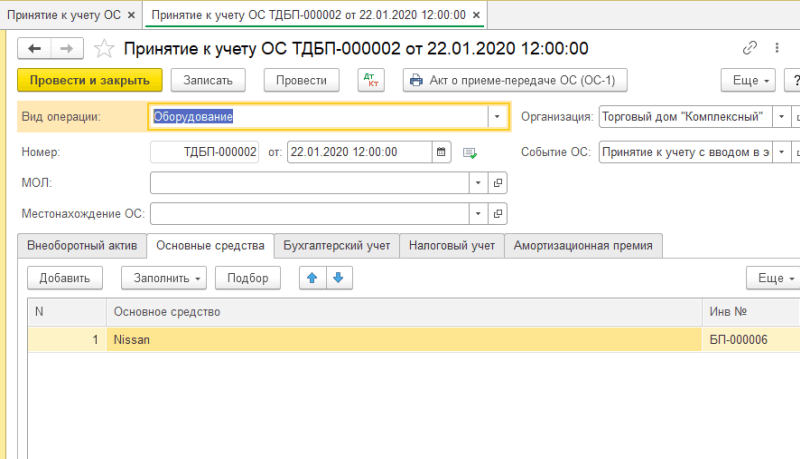

В полученной форме нажимаем выполнить закрытие месяца.  Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

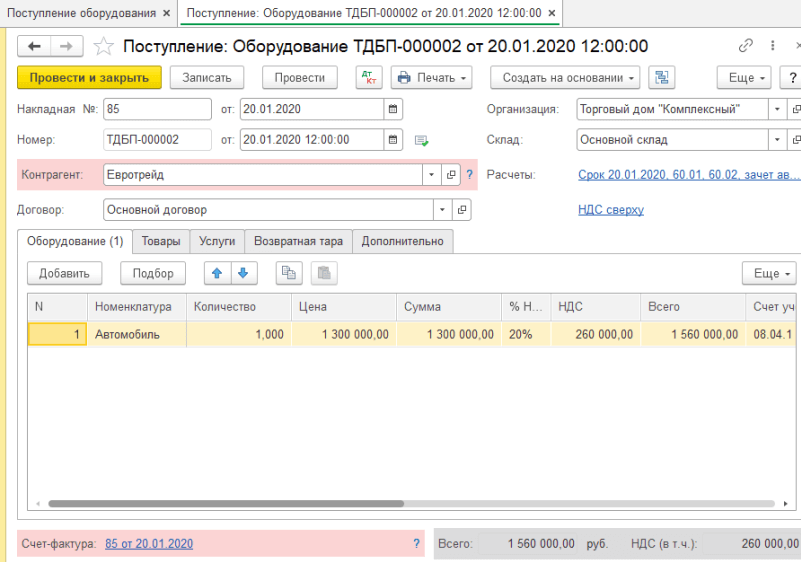

Заводим необходимые данные, проводим документ сформируется счет-фактура.

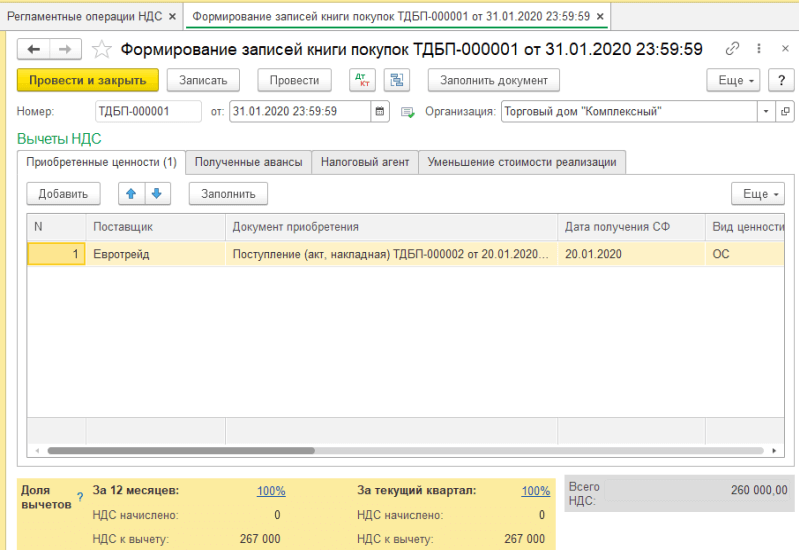

Для принятия к вычету НДС зайдем в раздел операции и перейдем в пункт регламентные операции НДС.

По кнопке заполнить на вкладке приобретенные ценности встанет наше поступление. После заполнения проводим документ.

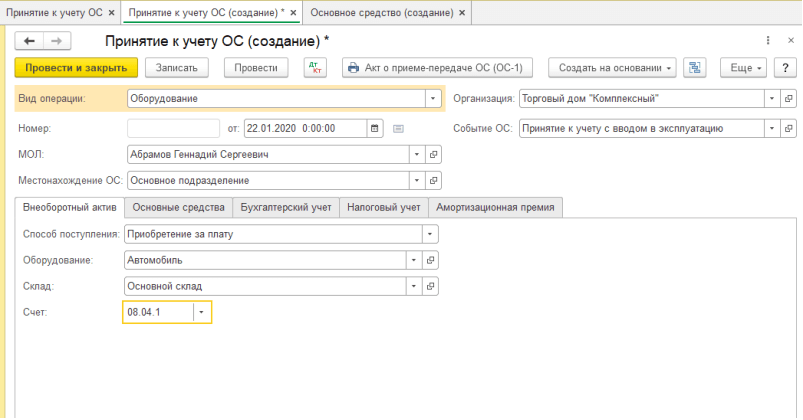

Принять к учету ОС сделаем в разделе ОС и НМА. Вводим данные в документ, способ будет приобретение за плату.

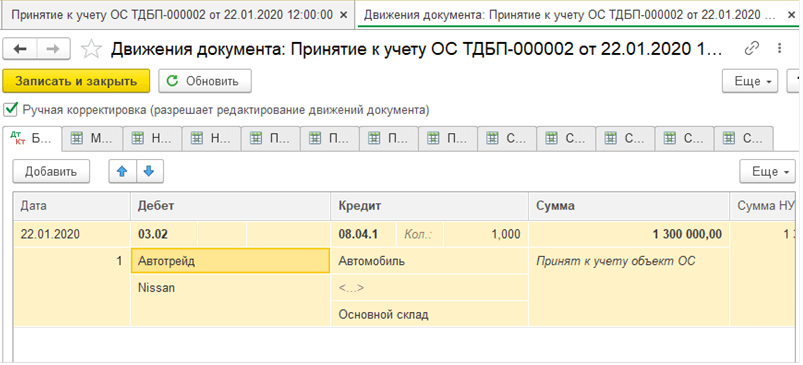

Заполним оставшиеся вкладки необходимыми данными, сформируем проводки.

В полученных проводках автоматически не заполняется субконто 1 для счета 03.02. Ставим галку ручной корректировки и указываем лизингополучателя.

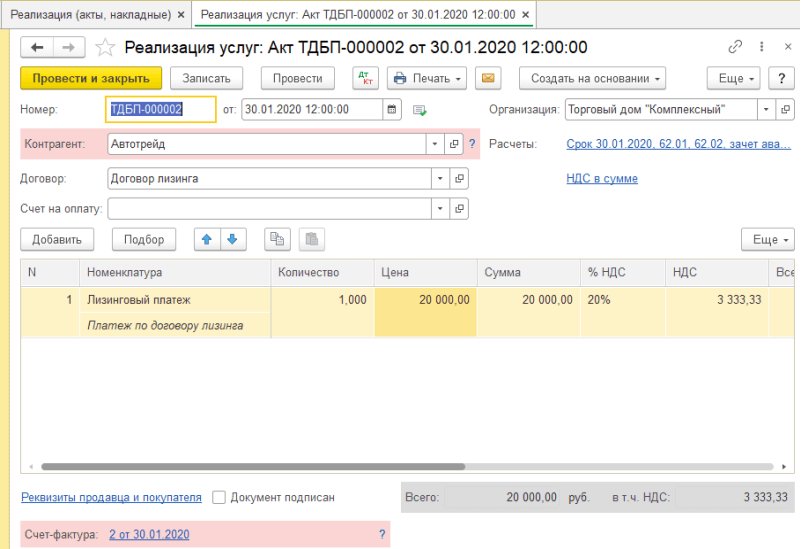

Сформируем документ реализации из раздела продажи для отражения лизингового платежа.

Заполним документ и выпишем счет-фактуру по кнопке в нижней части.

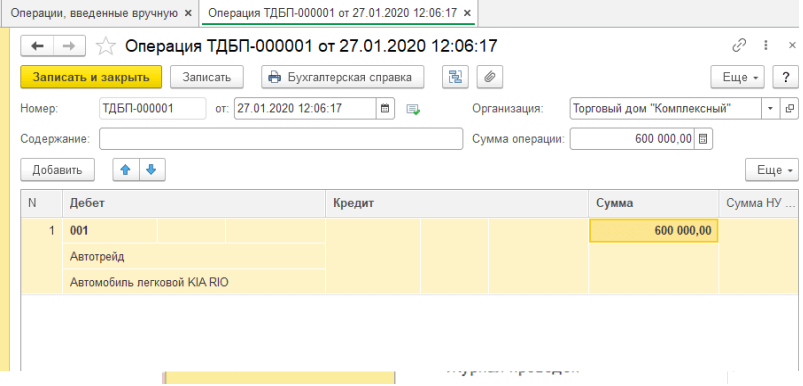

При закрытии месяца пройдет операция по начислению амортизации. Еще один вариант отображения, если имущество у лизингодателя, а учет у лизингополучателя. Лизингополучатель отражает данное ОС на забалансовом счете 001 через ручную операцию в разделе операции.

Начисляем платеж в разделе покупки.

Счет расчетов ставим 76.05, указываем счет-фактуру.

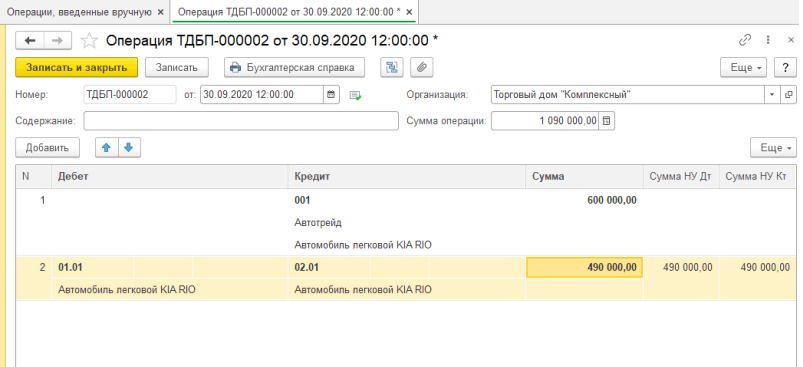

После того, как все платежи будут сделаны данное ОС переходит в собственность лизингополучателя. Заводим ручную операцию с данными на рисунке ниже.

Выкупная стоимость ОС вводится через поступление оборудования в разделе ОС и НМА. Заполняем данные и проводим документ.

Потом принимаем к учету через документ принятие к учету ОС заполнив данные по амортизации и выбрав карточку ОС.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru