Участники рынка финансовой аренды перешли на ФСБУ 25/2018. В стандарте изложен подход, который существенно отличается от применявшегося ранее. Так, учет необходимо вести не по номинальной (отраженной в договоре) стоимости аренды, а по дисконтированной. Как рассчитать дисконт? Какие активы и обязательства отразить в учете?

Этому посвящена данная статья.

Особенности лизинговых проводок

По договору финансовой аренды лизингодатель (ЛД) передает лизингополучателю (ЛП) во временное пользование некое имущество. Последний перечисляет арендные платежи. Часто (но не всегда) договор содержит условие, согласно которому после окончания срока аренды право собственности на объект переходит к лизингополучателю. Сразу оговоримся: в рамках этой статьи станем рассматривать именно такую разновидность лизинга.

Сумма, которую ЛП должен перечислить лизингодателю при получении права собственности на имущество — это выкупная стоимость. Иногда ее указывают в договоре отдельной суммой. Иногда разбивают на части и включают в арендные платежи.

Учет у лизингополучателя в 1С

- Исключение для договоров со сроком действия, истекающим до конца года, в котором организация перешла на ФСБУ 25/2018. К таким договорам допустимо применять прежние правила. Приведем пример. Компания перешла на новый стандарт с отчетности за 2022 год. Следовательно, исключение распространяется на сделки, которые завершатся до наступления 2023 года.

- Организация, которая вправе вести бухучет упрощенным способом, может применять ФСБУ 25/2018 только в отношении договоров, чье исполнение началось в 2022 году.

- В статье 2 Федерального закона от 29.11.21 № 382-ФЗ говорится: по договорам финансовой аренды, заключенным до 2022 года, бухучет ведется по правилам, которые действовали в 2021 году и ранее. Отметим, что эта норма противоречит положениям ФСБУ 25/2018, где подобного утверждения нет.

Учет лизинга у лизингополучателя

Бухучет

Не важно, на чьем балансе по условиям договора числится арендуемый объект: лизингодателя или лизингополучателя. И в том и в другом случае учет по ФСБУ 25/2018 будет одинаковым.

Согласно новому стандарту, ЛП должен признать: право пользования активом (ППА) и обязательство по аренде (ОА).

Один из главных принципов заключается в следующем. Актив и обязательство отражаются не по номинальной (указанной в договоре) сумме лизинговых платежей, а по приведенной, то есть дисконтированной величине (как рассчитать дисконт, расскажем ниже). Это нужно, чтобы цифры в отчетности правдиво показывали истинное положение дел.

Отказаться от дисконтирования может ЛП, который вправе вести бухучет упрощенным способом. Это надо отразить в учетной политике. Так же как и переход на ФСБУ по договорам, которые начали исполняться с 2022 года.

Величина ППА в общем случае — это сумма всех будущих арендных платежей по договору, скорректированная на дисконт. Право пользования активом отражается по дебету счета 01 «Основные средства» (субсчет «ППА») и амортизируется.

Учет предмета лизинга на балансе лизингополучателя по ФСБУ 25/2018. Онлайн калькулятор.

При соблюдении ряда условий арендатор вправе не показывать ППА, а равномерно списывать арендные платежи в расходы. Но в случае лизинга это невозможно. Дело в том, что одно из таких условий — отсутствие в договоре пункта о переходе права собственности на объект аренды от ЛД к ЛП. Поэтому, даже если остальные условия выполнены, лизингополучатель обязан признать актив.

ОА по аренде в общем случае равно по сумме ППА. Обязательство отражается по кредиту счета 76 (субсчет «Обязательства по лизингу») и погашается постепенно. Ежемесячно (либо ежеквартально) арендатор делает лизинговые платежи и начисляет проценты по ставке дисконтирования. При этом платежи уменьшают ОА, а проценты — увеличивают. Добавим: проценты существуют только для целей учета.

Фактически лизингополучатель перечисляет на счет ЛД сумму, указанную в договоре, без процентов.

Как рассчитать дисконт у лизингополучателя

Прежде всего, нужно подобрать ставку дисконтирования. В теории она должна быть такой, чтобы по завершении срока лизинга рыночная стоимость объекта равнялась стоимости, по которой его приобрел ЛД, скорректированной на дисконт.

На практике за ставку дисконтирования обычно принимают ставку, по которой ЛП взял или мог бы взять кредит на срок, сопоставимый со сроком аренды. Такой вариант разрешен пунктом 15 ФСБУ 25/2018.

Далее нужно вычислить месячную или квартальную ставку дисконтирования (см. табл.1)

Формулы для расчета ставки дисконтирования

Регулярность лизинговых платежей

Какую ставку дисконтирования применить

((1 + годовая ставка / 100)1/12 — 1) × 100%

1 раз в квартал

((1 + годовая ставка / 100)1/4 — 1) × 100%

ООО «Орел» получило автомобиль в лизинг. Кроме того, компания взяла в банке кредит под 12% годовых на срок, сопоставимый со сроком финансовой аренды.

Директор ООО издал приказ о том, что ставка дисконтирования для целей учета лизинга — 12% годовых.

Так как арендные платежи делаются раз в месяц, бухгалтер вычислил месячную ставку дисконтирования. Она равна ((1 + 12 / 100)1/12 — 1) × 100% = 0,9489%.

Затем необходимо посчитать коэффициент дисконтирования для каждого месяца (или квартала) по формуле:

– СТ — месячная (или квартальная) ставка дисконтирования. Берется значение в процентах и делится на 100. Например, если значение равно 0,9%, то в формулу следует подставить 0,009 (0,9 / 100)

– t — количество месяцев (или кварталов) до момента арендного платежа.

Наконец, при помощи коэффициента надо вычислить приведенную величину каждого арендного платежа. Для этого надо умножить номинальный платеж на соответствующий коэффициент. Если ЛП вправе принять НДС к вычету, то в расчетах участвует сумма без НДС. Если вычет не полагается — с учетом НДС.

Срок лизинга автомобиля 15 мес., месячная ставка дисконтирования — 0,9489%.

По договору ООО «Орел» (лизингополучатель) один раз в месяц переводит на счет ЛД платеж в размере 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). «Орел» находится на ОСНО и вправе заявить входной НДС к вычету.

Бухгалтер вычислил, что в первом месяце коэффициент дисконтирования равен 1 / (1 + 0,009489)1 = 0,990600195.

В первом месяце приведенный платеж составит 118 872 руб.((144 000 руб. – 24 000 руб.) х 0,990600195). Расчеты за остальные месяцы см. в таблице 2.

Расчет приведенной суммы лизинговых платежей по месяцам

Номинальная величина платежа (руб.)

Кол-во месяцев до момента платежа

Приведенная величина платежа (руб.)

Налоговый учет

С 2022 года для арендатора на ОСНО действуют правила:

— ЛП не вправе амортизировать объект финансовой аренды, даже если по договору данное имущество числится на его балансе;

— лизинговые платежи, как и прежде, надо списывать на расходы. Но с оговоркой: если указанные платежи включают в себя выкупную стоимость, затраты формируются без ее учета (подп. 10 п. 1 ст. 264 НК РФ).

Если ЛП применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», необходимо показать различия между налоговым и бухгалтерским учетом (как это сделать.

Перечисленные правила применяются, если договор финансовой аренды подписан в 2022 году или позднее. Для сделок, заключенных в 2021 году и ранее, надо применять нормы налогового учета, действовавшие в тот период.

Есть изменения и по налогу на имущество организаций. С 2022 года лизингополучатель на является его плательщиком независимо от того, на чьем балансе учтен объект (п. 3 ст. 378 НК РФ). Причем здесь переходного периода нет.

Проще говоря, если недвижимость передана в аренду в 2021 году и ранее, налог на имущество все равно платит ЛД. Такой вывод сделан в письме Минфина от 15.02.22 № 03-03-06/1/10332.

Проводки по лизингу автомобиля

Пример 3 (проводки у лизингополучателя)

ООО «Орел» (применяет ОСНО) получило автомобиль в финансовую аренду на срок 15 мес. Срок полезного использования — 40 мес.

Ежемесячный лизинговый платеж — 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.).

Бухгалтер вычислил (см. пример 2):

- ставку дисконтирования — 0,9489%;

- приведенную (дисконтированную) сумму будущих платежей — 1 670 403 руб.

ДЕБЕТ 08 субсчет «ППА» КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 1 670 403 руб. — отражено ОА;

ДЕБЕТ 01 субсчет «ППА» КРЕДИТ 08 субсчет «ППА»

– 1 670 403 руб. — принято к учету право пользования активом;

В первом месяце начислены проценты по ставке дисконтирования в размере 15 850 руб.(1 670 403 руб. х 0,9489%).

Проводки в первом месяце:

ДЕБЕТ 76 субсчет «расчеты с ЛД» КРЕДИТ 51

– 144 000 руб. — перечислен ежемесячный арендный платеж;

ДЕБЕТ 76 субсчет «Обязательства по лизингу» КРЕДИТ 76 субсчет «ЛД»

– 120 000 руб. — платеж зачтен в уменьшение ОА;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «ЛД»

– 24 000 руб. — отражен входной НДС;

ДЕБЕТ 91 КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 15 850 руб. — отражены проценты по ставке дисконтирования.

На начало второго месяца ОА составило 1 566 253 руб.(1 670 403 — 120 000 + 15 850). Проценты равны 14 862 руб.(1 566 253 руб. х 0,9489%).

Проводки по арендному платежу и процентам аналогичны тем, что сделаны в первом месяце.

Начиная со второго месяца, ООО «Орел» амортизирует автомобиль линейным способом. Амортизация за месяц равна 41 760 руб.(1 670 403 руб. / 40 мес.).

Проводка по амортизации:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «ППА»

– 41 760 руб. — отражена амортизация ППА.

Далее бухгалтер каждый месяц вычисляет проценты и амортизирует ППА вплоть до конца срока лизинга.

После выкупа автомобиля «Орел» сделает проводку:

ДЕБЕТ 01 субсчет «ОС» КРЕДИТ 01 субсчет «ППА»

– 1 670 403 руб. — принято к учету основное средство;

Вся амортизация, начисленная за период лизинга, будет списана в дебет счета 02 субсчет «ОС».

Учет лизинга у лизингодателя

Бухучет

Согласно ФСБУ 25/2018, на дату передачи предмета в лизинг ЛД признает актив, который называется «инвестиции в аренду» (ИА). Если до этого объект был отражен как основное средство, необходимо показать выбытие ОС.

ИА отражают по чистой стоимости, куда входят все расходы арендодателя на приобретение объекта лизинга:

- для ОС — его остаточная стоимость;

- для имущества, приобретенного специально для сдачи в аренду — цена покупки.

Также в чистую стоимость включают издержки на доведение объекта до состояния, необходимого для передачи в лизинг.

ИА показывают как дебиторскую задолженность по счету 76 «Расчеты с разными дебиторами и кредиторами». Далее ИА уменьшают на полученные от арендатора платежи и увеличивают на проценты по ставке дисконтирования.

Проценты начисляют виртуально, для целей учета. Фактически ЛД получает арендную плату, указанную в договоре, без процентов.

Как рассчитать ставку дисконтирования у лизингодателя

Она должна быть такой, чтобы приведенная (дисконтированная) стоимость будущих лизинговых платежей равнялась справедливой стоимости.

Под будущими лизинговыми платежами понимают ежемесячную (ежеквартальную) арендную плату плюс выкупную стоимость. Под справедливой стоимостью — затраты на объект: остаточную стоимость ОС или цену приобретения.

ЛД передал в финансовую аренду авто, которое специально для этого приобрел у поставщика за 1 200 000 руб. (в т.ч. НДС 20% — 200 000 руб.). Дополнительных издержек не было. Срок лизинга — 15 мес.

По договору ЛП один раз в месяц переводит на счет лизингодателя 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). Выкупная стоимость объекта — 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.).

Справедливая стоимость — 1 000 000 руб.(1 200 000 — 200 000). Ставка дисконтирования вычисляется из уравнения:

1 000 000 = ((120 000 — 24 000) х (1 — 1 / (1+ R)15) / R) + ((120 000 — 20 000) × (1 / (1 + R)15)).

Подобные уравнения решают в Excel при помощи функции «СТАВКА» или «подбор параметра».

Налоговый учет

ЛД на основной системе налогообложения в 2023 году придерживается правил:

- начисляет амортизацию на объект лизинга, даже если тот учтен на балансе ЛП;

- арендные платежи, как и прежде, относит к доходам. Но с оговоркой: если в платежи включена выкупная стоимость, доходы нужно формировать без ее учета. Показать выкупную стоимость в доходах следует позже — когда имущество перейдет в собственность ЛП.

Указанные новшества необходимо применять, только если лизинговый договор подписан в 2022 году или позднее. Если это случилось раньше, применяются нормы налогового учета, действовавшие в 2021 году и ранее.

Для налога на имущество организаций тоже введено новое правило. С 2022 года его плательщиком всегда является ЛД независимо от того, кто из сторон сделки учитывает недвижимость на своем балансе (п. 3 ст. 378 НК РФ). В письме Минфина от 15.02.22 № 03-03-06/1/10332 сделано два важных разъяснения.

Во-первых, переходного периода по налогу на имущество нет. Это значит, что по объектам, переданным в лизинг до 2022 года, плательщиком будет ЛД.

Во-вторых, если налог на имущество исчисляется по среднегодовой, а не кадастровой стоимости, ЛД должен поступить следующим образом. Поскольку он не отражает объект аренды в бухучете (и не может посчитать среднегодовую стоимость), налог следует начислить исходя из чистой стоимости инвестиции, уменьшенной на фактически полученные лизинговые платежи и увеличенной на проценты по ставке дисконтирования. Эти показатели определяются на основании ФСБУ 25/2018.

Если лизингодатель применяет ПБУ 18/02, он должен показать различия между бухгалтерским и налоговым учетом.

Источник: taxpravo.ru

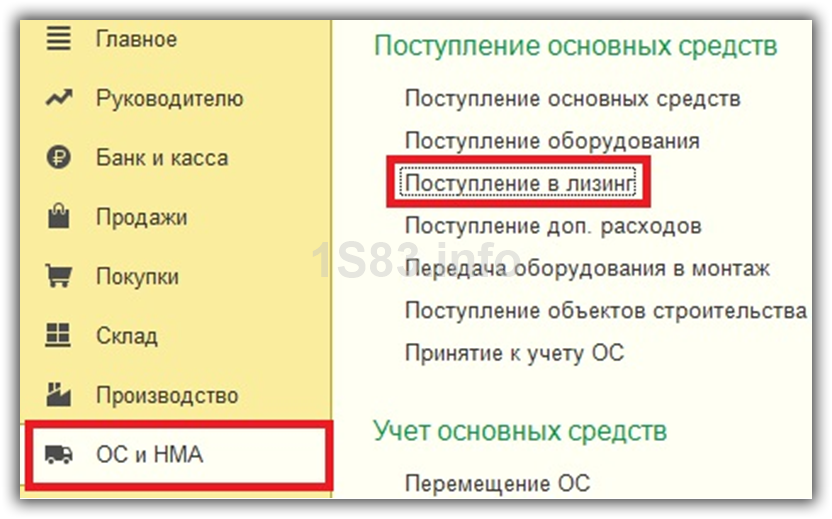

Учет лизинга на балансе лизингополучателя в 1С 8.3 пошагово

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Поступление в лизинг

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

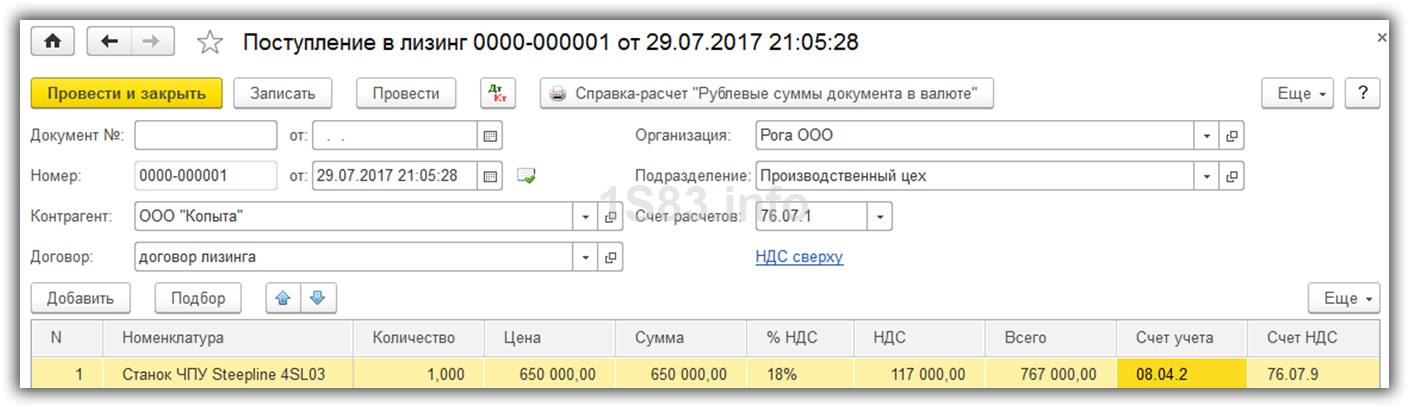

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

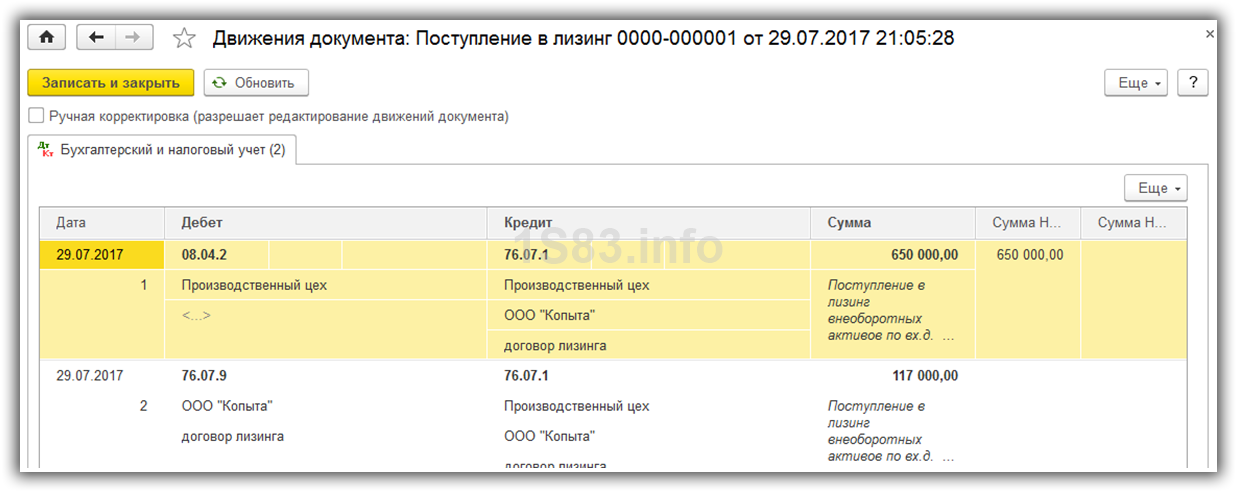

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Лизинг основных средств на балансе. Объект на балансе лизингополучателя. Учет у лизингополучателя в 1С:ERP 2.4

При получении лизинга, когда договор лизинга заключен на условиях учета объекта лизинга на балансе лизингополучателя, в программе 1С:ЕРП 2.4 в договоре лизинга должен быть установлен вариант учета имущества «На балансе».

Рис. 1 Вариант учета имущества «На балансе» в 1С:ЕРП 2.4

Для ввода документов поступления откройте рабочее место «Документы по лизингу» (Внеоборотные активы → Лизинг).

Рис. 2 Документы по лизингу в 1С:ЕРП 2.4

Нажмите «Создать» и выберите «Поступление предметов лизинга» из выпадающего списка.

Рис. 3 Поступление предметов лизинга в 1С:ЕРП 2.4

В созданном документе в 1С:ERP 2.4 на вкладке «Основное»: · «Номер» – присваивается программой после проведения документа; · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается; · Выберите организацию и подразделение; · «Налогообложение», «Закупка под деятельность» – если в вашей организации ведется раздельный учет НДС, нужно выбрать, под какую деятельность закупается основное средство на баланс лизингополучателя; · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга; · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор; · «Договор» – выберите соответствующий договор лизинга; · «Ответственный» – по умолчанию проставится пользователь, который создает документ; · «Номер, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем; · «Налогообложение» – укажите, облагается или не облагается НДС; · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху; · При необходимости, впишите комментарий.

Рис. 4 Заполнение информации об основном средстве на балансе лизингополучателя

Перейдите на вкладку «Основные средства» в 1C:ERP 2.4. Заполните табличную часть с помощью кнопок «Добавить» или «Подобрать» – выберите нужный объект ОС из списка непринятых к учету ОС. Объектов на балансе лизингополучателя по договору может быть несколько. Заполните стоимость объектов по информации из подписанного бумажного акта приема-передачи.

Рис. 5 Выбор из нескольких объектов на балансе лизингополучателя

Рис. 6 Подбор объекта на балансе лизингополучателя

Рис. 7 Выбор из списка объектов лизинга на балансе лизингополучателя

Если объект ранее не вводился в систему ЕРП 2.4, нажмите кнопку «Создать» и создайте основное средство. Укажите статью расходов при поступлении основного средства в лизинге на баланс лизингополучателя.

Рис. 8 Статья расходов при поступлении основного средства в лизинге на баланс лизингополучателя

Она обязательно должна быть с типом расходов «Формирование стоимости внеоборотных активов».

Рис. 9 Тип расхода при поступлении объекта на баланс лизингополучателя

Нажмите «Провести и закрыть». Поступление ОС в лизинге создано. Проводки регламентированного учета формируются согласно выбранной в договоре лизинга группе фин. учета расчетов. Поступление ОС и формирование стоимости происходит, как правило, по 08 счету.

Рис. 10 Проводки при поступлении ОС в лизинге

2. Принятие к учету объекта основных средств

Принятие к учету объекта основного средства оформляется документом «Принятие к учету ОС по договору лизинга». Создать его можно несколькими способами. Первый способ – ввести на основании документа «Поступление предмета лизинга». Документ сразу будет заполнен автоматически по данным документа-основания.

Рис. 11 Ввод документа «Принятие к учету ОС» на основании поступление предмета лизинга в 1С:ЕРП 2.4 Второй способ ввода – непосредственно в рабочем месте «Документы по ОС». Откройте журнал (Внеоборотные активы → Основные средства).

Рис. 12 Документы по ОС в 1С:ЕРП 2.4

Нажмите «Создать → Принятие к учету ОС по договору лизинга». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 13 Принятие к учету ОС по договору лизинга в 1С:ЕРП 2.4

Откроется пустой документ, в котором нужно будет заполнить значения. Установите флажок «Принятие на основании» и выберите из списка нужный документ-основание «Поступление предмета лизинга».

Рис. 14 Выбор основания для поступления предмета лизинга в 1С:ЕРП 2.4

Программа спросит, заполнить ли документ по данным документа-основания – нажмите «Да».

Рис. 15 Запрос на заполнение документа в 1С:ЕРП 2.4

Принятие к учету объекта на баланс лизингополучателя будет заполнено автоматически. Заполните вкладку «Основное», как показано ниже:

Рис. 16 Заполнение вкладки «Основное» для принятия объекта на баланс лизингополучателя

Заполнение вкладки «Основные средства»:

Рис. 17 Заполнение вкладки «Основные средства»

Заполнение вкладки «Параметры учета». Выберите порядок учета и заполните срок полезного использования основного средства в лизинге на балансе, группу финансового учета:

Рис. 18 Срок использования основного средства в лизинге на балансе

На вкладке «Отражение расходов» заполняется порядок отражения расходов по амортизации:

Рис. 19 Расходы на амортизацию основного средства в лизинге на балансе

Проверьте данные в создаваемом документе – реквизиты, суммы и пр. Нажмите «Провести и закрыть». Документ создан.

Проводки регламентированного учета проставляются согласно выбранной в документе группе финансового учета. Учет основных средств на балансе ведется на счете 01.

Рис. 20 Учет основных средств на балансе

3. Учет лизинговых платежей и выкупной стоимости

Учет лизинговых платежей (ввод актов, счетов-фактур от лизингодателя) регистрируется документами «Приобретение услуг по лизингу» рабочем месте «Документы по лизингу» (Внеоборотные активы → Лизинг).

Для ввода документа по зачету обеспечительного платежа / ежемесячной услуги по лизингу / выкупной стоимости предмета лизинга, нажмите «Создать → Приобретение услуг по лизингу».

Рис. 21 Приобретение услуг по лизингу

Заполните вкладку Основное в 1С:ЕРП 2.4: · «Номер» – присваивается программой после проведения документа для лизинга. · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается. · Выберите организацию и подразделение. · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга. · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор. · «Договор» – выберите соответствующий договор лизинга. · «Ответственный» – по умолчанию проставится пользователь, который создает документ. · «Номер входящего документа, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем. · «Налогообложение» – выберите вид операции – облагается или не облагается НДС. · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху. · При необходимости, впишите «Комментарий».

Рис. 22 Создание Приобретения услуг по лизингу в 1С ЕРП 2.4

Перейдите на вкладку «Начисления». Нажмите «Заполнить». Табличная часть будет заполнена за текущий месяц данными из графика оплат и начислений, который выбран основным в договоре лизинга.

Тип начисления – зачет обеспечительного платежа, услуга по лизингу или выкуп предмета лизинга – заполняется автоматически, согласно графику.

Если лизингодатель предоставил разные первичные документы на каждый тип начислений, то введите их отдельными документами «Приобретение услуг по лизингу», лишние строки в табличной части при этом можно просто удалить. Заполните вручную «Содержание» операции.

Рис. 23 Содержание операции для учета лизинговых платежей

Для обеспечительного платежа нужно выбрать платежный документ перечисления денежных средств из списка:

Рис. 24 Обеспечительный платеж для учета лизинговых платежей

Заполните столбцы «Подразделение-получатель» и «Статья расходов», выбрав нужные из соответствующих списков.

Столбец «Направление деятельности» в 1С:ЕРП 2.4 не обязателен к заполнению. Обязательность заполнения столбца «Аналитика» зависит от настройки статьи затрат. Но их можно заполнить. Заполнение этих столбцов даст возможности дополнительной расшифровки затрат в управленческих отчетах.

Рис. 25 Функционал учета лизинговых платежей

Полученный от лизингодателя счет-фактура регистрируется через гиперссылку «Зарегистрировать счет-фактуру» внизу документа. Перед вводом счета-фактуры программа 1С:ЕРП 2.4 предложит провести документ – нажмите «Да».

Рис. 26 Продолжение операции учета лизинговых платежей Впишите номер счета-фактуры из бумажного документа. При необходимости, поменяйте дату и дату получения. Остальные сведения заполняются автоматически. Нажмите «Провести и закрыть».

Документ создан.

Рис. 27 Завершение процесса учета лизинговых платежей

4. Начисление амортизации ОС

Начисление амортизации ОС производится регламентной операцией в рамках шагов по закрытию месяца:

Рис. 28 Путь к начислению амортизации ОС

Если данные по начислению амортизации ОС нужны до закрытия месяца, можно начислить ее вручную из «Документы по ОС» на вкладке «Амортизация».

Рис. 29 Начисление амортизации ОС вручную

Нажмите «Создать», в открывшемся документе выберите месяц и нажмите «Провести и закрыть». Амортизация рассчитается. При регламентном закрытии месяца все операции будут пересчитаны и перепроведены автоматически.

Рис. 30 Расчет амортизации в 1С ЕРП 2.4

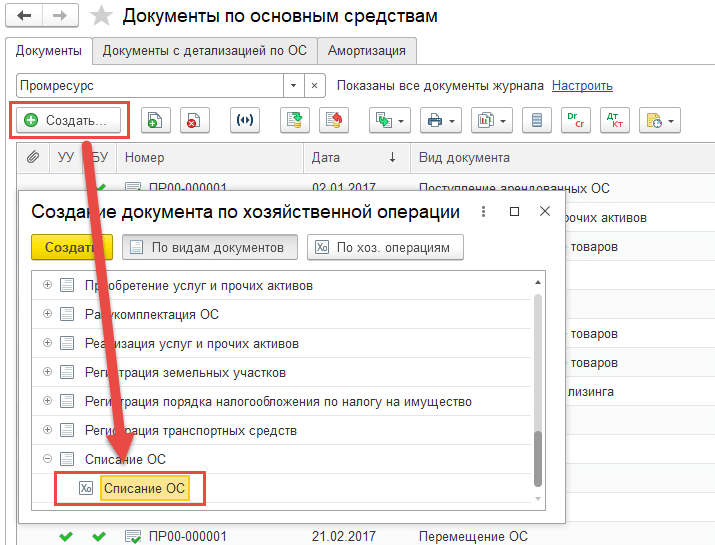

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

В случае досрочного расторжения договора и возврата имущества лизингодателю, оформление возврата производится документом «Списание ОС» аналогично выбытию в связи, например, с продажей имущества. Откройте журнал «Документы по ОС» (Внеоборотные активы → Основные средства). Нажмите «Создать → Списание ОС». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 31 Документ «Списание ОС» в 1С:ЕРП 2.4

Заполнение документа «Списание ОС» в 1С:ЕРП 2.4. Алгоритм заполнения аналогичен заполнению при продаже ОС стороннему контрагенту, но в случае возврата ОС лизингодателю целесообразно в качестве аналитики статьи затрат установить тип затрат «Расходы на продажу товаров», тип аналитики расходов – «Клиент» (в документе выбрать лизингодателя), а также причину списания – «Расторжение договора аренды» или подобное этому.

Рис. 32 Аналитика расходов при списании в 1С:ЕРП 2.4

На вкладке «Основные средства» с помощью кнопок «Добавить» или «Подобрать» выберите нужные ОС.

Рис. 33 Выбор ОС для списания в 1С:ЕРП 2.4

Нажмите «Провести и закрыть». Документ создан. При этом будут сформированы и списаны суммы расходов и суммы накопленной амортизации. При отражении в регламентированном учете, проводки подставятся в соответствии с системными настройками групп финансового учета отражения в бухгалтерском учете.

Рис. 34 Проводки регламентированного учета в 1С ЕРП 2.4

Специалист компании «Кодерлайн» Ульяна Куприна

Источник: www.koderline.ru