Учетная политика – важнейший и обязательный для применения документ, который должен быть в наличии у каждой организации. Рассказываем, как правильно сформировать и утвердить учетную политику организации в 2021 году.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Как составить идеальную учетную политику организации

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Учетная политика в 1С 8.3 Бухгалтерия — кратко где найти и как настроить

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

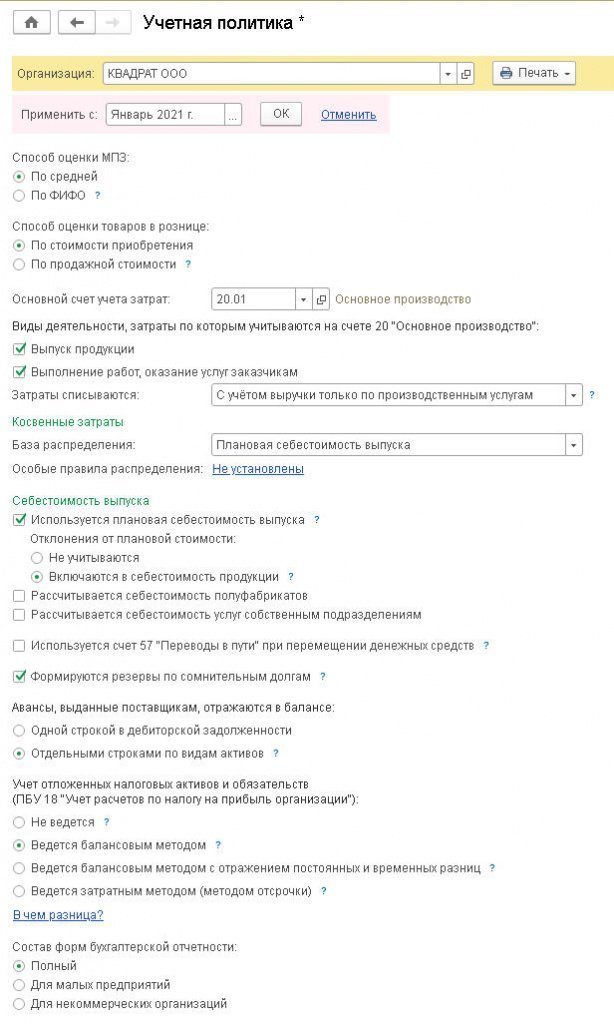

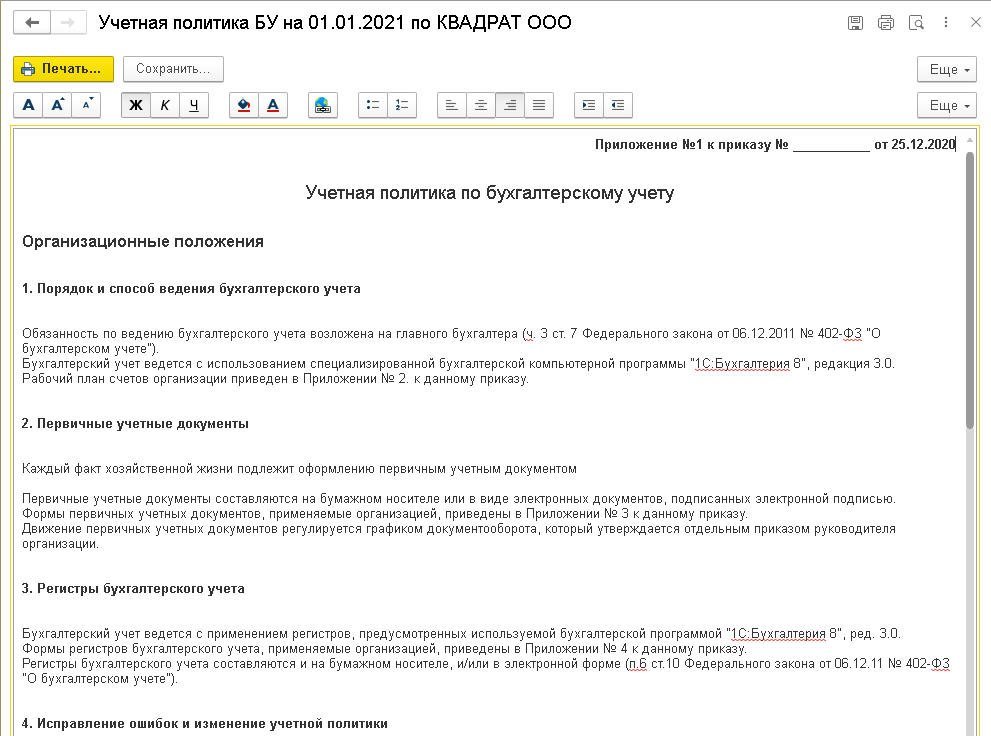

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

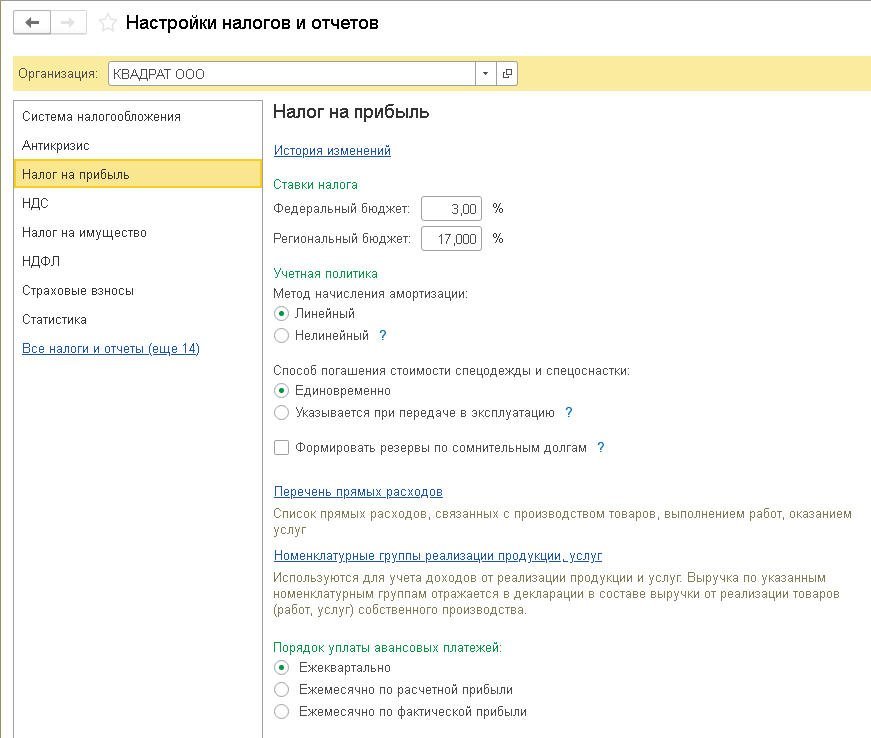

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

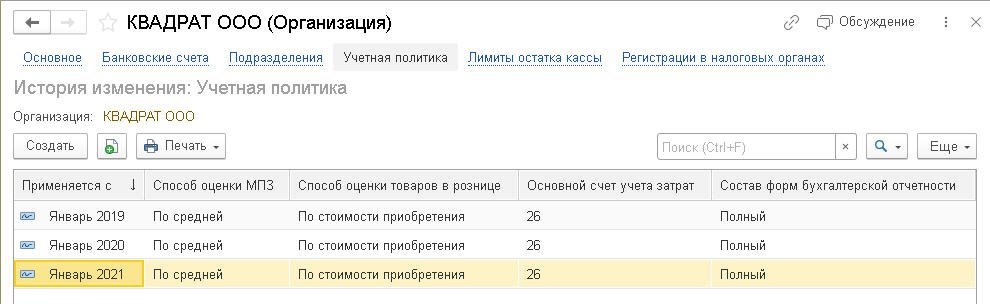

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

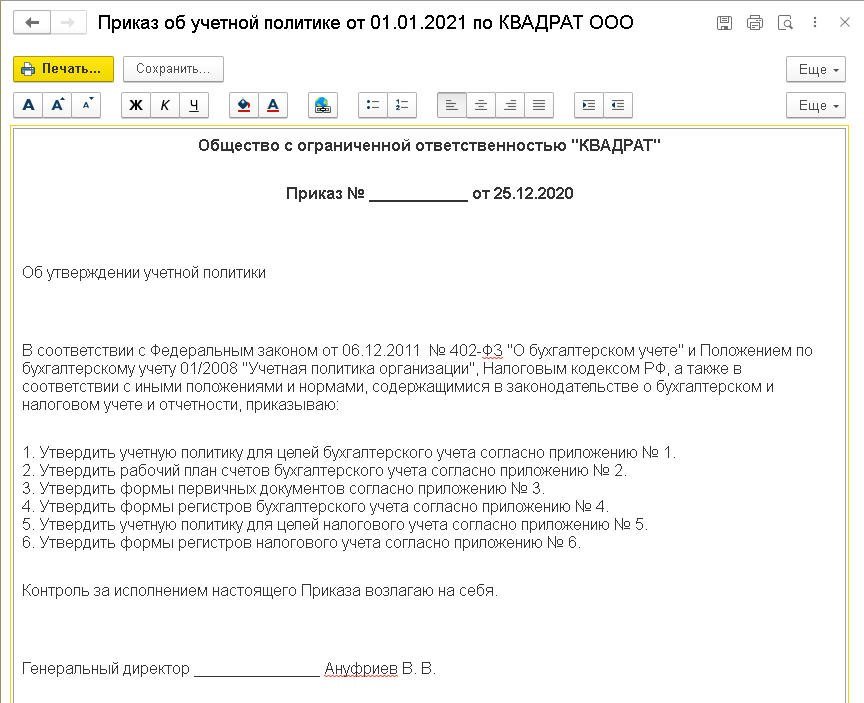

Программа предлагает следующий комплект макетов печатных форм:

- Приказ об учетной политике (рис. 4);

- Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

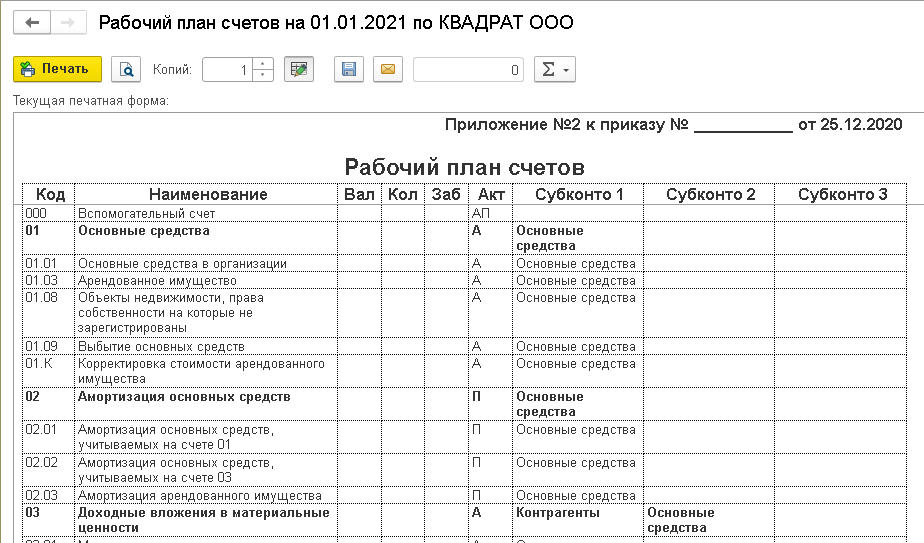

- Рабочий план счетов (Приложение № 2 к Приказу);

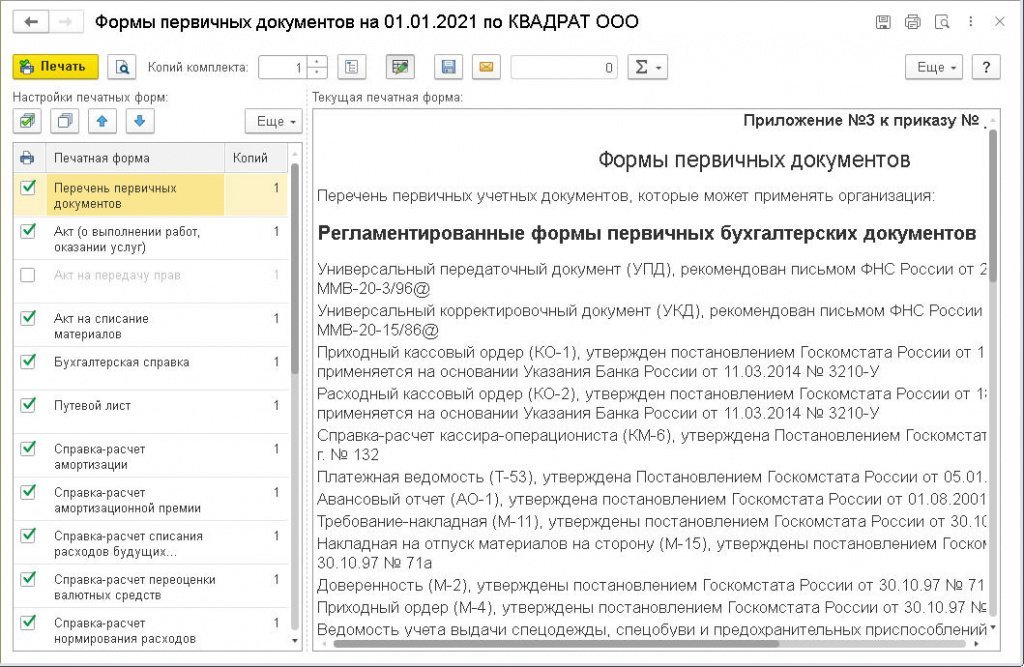

- Формы первичных документов (Приложение № 3 к Приказу);

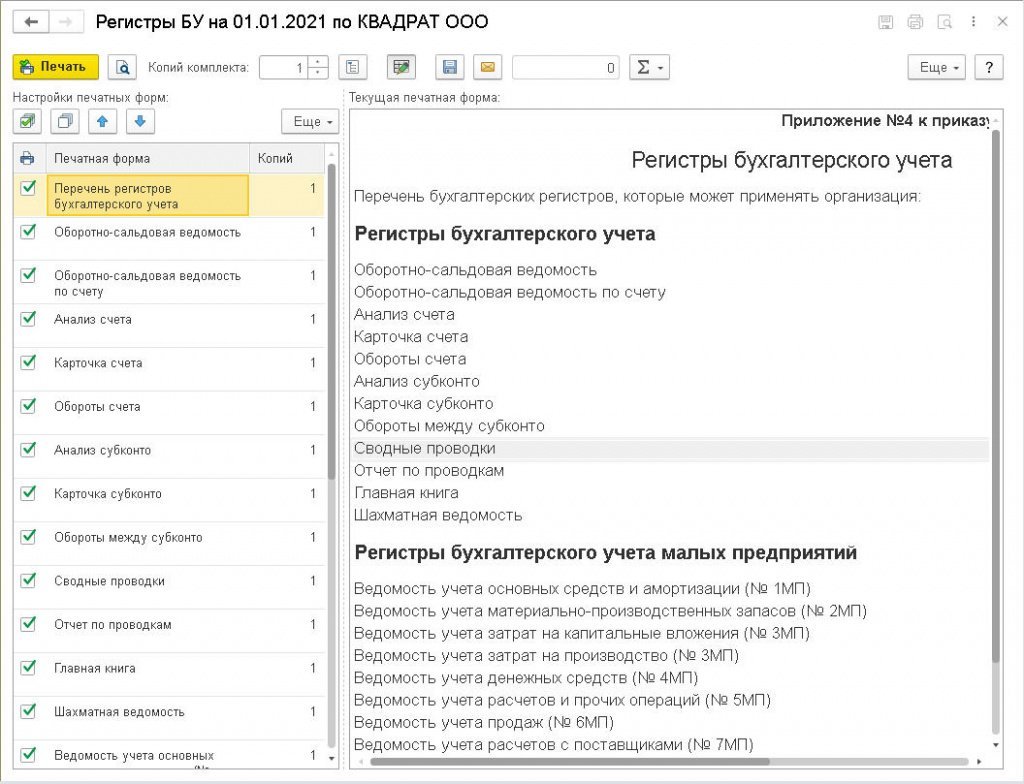

- Регистры бухгалтерского учета (Приложение № 4 к Приказу);

- Учетная политика по налоговому учету (Приложение № 5 к Приказу);

- Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

- если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

- если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

- если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

- если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

- раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

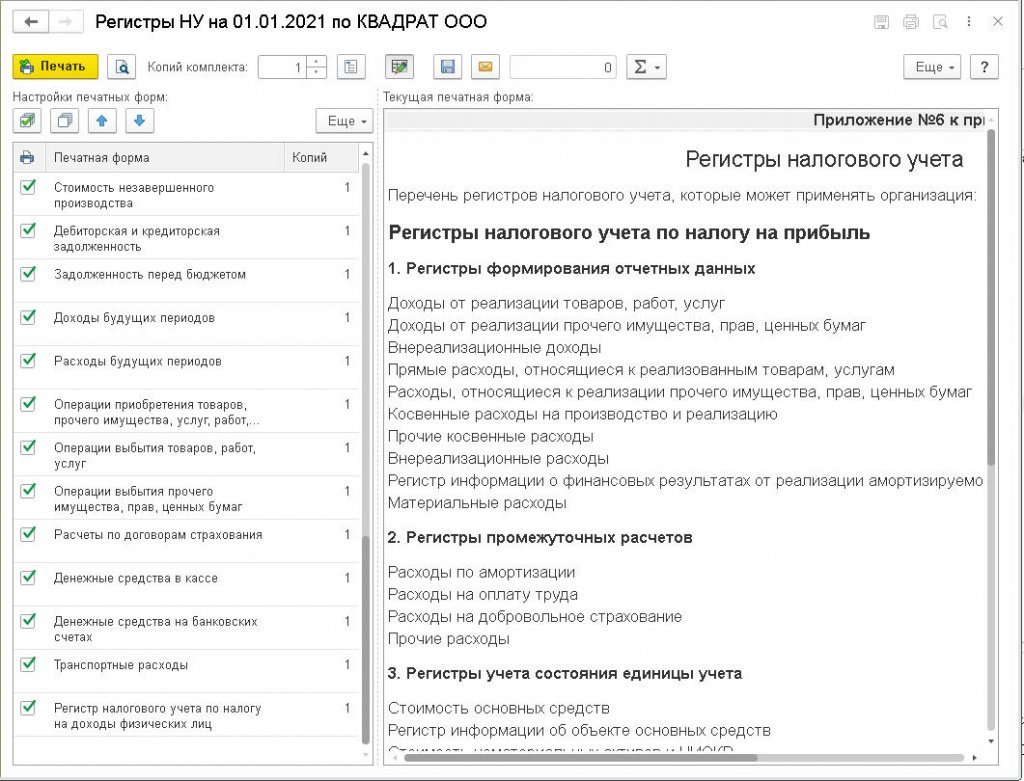

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.

1С:ИТС

Подробнее о настройке и печати учетной политики организации см. в разделе «Инструкции по учету в программах 1С» .

Источник: buh.ru

Учетная политика УСН: как и кто обязан вести?

При переходе на налоговый режим УСН у субъектов предпринимательской деятельности возникает обязанность определиться с вариантом расчета сумм налоговых обязательств. Для выбора доступны схемы «УСН-Доходы» или «Доходы минус расходы», а применяемый вариант должен найти отражение в учетной политике организации или предпринимателя.

Что такое учетная политика УСН

Учетная политика УСН подразумевает комплекс действий и решений по выбору способа формирования налоговый базы, а также официальной их фиксации во внутренних документах бухгалтерского и налогового учета. Ведение учетной политики направлено на различные варианты определения доходов и расходов, а также порядок их признания и оценки для последующего налогообложения.

Что такое учетная политика УСН, расскажет детально юрист в видео ниже:

Понятие и особенности

Налоговая схема УСН предоставляется субъектам два способа расчета налоговых обязательств:

- в рамках «УСН-Доходы» ко всем видам доходов применяется ставка 6%, при этом подтверждение расходных операций не имеет юридического значения;

- при схеме УСН «Доходы минус расходы» из общей суммы доходных операций вычитается размер признанных расходов, после чего к полученному показателю применяется ставка 15%.

Сделав выбор одного из указанных вариантов, субъект предпринимательства должен не только указать его при подаче отчетности в инспекцию ФНС, но и привести в соответствие всю внутреннюю документацию. Для этого организацией или частным предпринимателем издается распорядительный акт, определяющий основные направления учетной политики по схеме УСН. В содержании указанного документа отражаются следующие элементы:

- перечень лиц, ответственных за ведение учетной политики;

- введение системы документооборота и утверждение учетных форм бухгалтерского и налогового учета;

- утвердить порядок проведения проверочных мероприятий в рамках внутреннего контроля;

- определить иные важные критерии и факторы, регламентированные законодательством.

Соблюдение правил учетной политики УСН, введенных на предприятии, позволит избежать сложности при формировании отчетности и расчетах по налоговым обязательствам.

Нормативное регулирование

При определении оснований и правил ведения учетной политики УСН необходимо учитывать не только профильные нормы НК РФ, по и требования следующих нормативных актов:

- Федеральный закон № 402-ФЗ, регламентирующий правила ведения бухучета;

- Приказ Минфина РФ № 106н, утвердивший Правила бухгалтерского учета ПБУ 1/2008.

Использование данных документов позволит определить общие направления учетной политики организации или ИП для целей надлежащего признания доходов и расходов.

Субъекты

Обязанность ведения учетной политики УСН распространяется все субъектов этого налогового режима – юридических лиц и частных предпринимателей. При этом закон сделал исключение при выборе варианта налогообложения только для двух конкретных случаев – при создании простого товарищества и осуществлении деятельности по доверительному управлению имущественными активами. В этом двух ситуациях субъекты лишены возможности выбрать один из вариантов расчета налоговых обязательств по УСН.

Юридические лица обязаны вести бухучет по общим правилам даже в рамках режима УСН, для этого утверждается полный комплекс документации по утверждению учетной политики. Частные предприниматели освобождены от обязанности ведения бухучета, поэтому определения правил учетной политики для них заключается в утверждении единственного документа – приказ или распоряжение «Об учетной политике для целей налогового учета».

Как ее правильно вести

Ведение утвержденной учетной политики по схеме УСН «Доходы минус расходы» осуществляется путем признания доходных и расходных операций для последующего расчета налоговых обязательств. Для этого применяются соответствующие нормы НК РФ с учетом особенностей учета, зафиксированных во внутренних документах организации или ИП.

Учетная политика для КУДиР на УСН в программе 1С 8.3 описана в данном видеоролике:

Правила и инструкция

Порядок признания и подтверждения доходных операций по схеме УСН не отличается от аналогичной процедура иных налоговых режимов. В составе доходов фиксируются все поступления, соответствующие требованиям статьи 250 НК РФ – выручка от продажи продукции, выполнения работ или услуг, а также ряд иных видов доходов (например, взыскание по судебным актам). При этом ряд поступлений не включаются в состав доходов для целей учета по УСН, они прямо указаны в законе (например, в ст. ст. 251, 284 НК РФ).

Для признания расходных операций по схеме УСН необходимо учитывать правила статьи 346.16 НК РФ. Субъект предпринимательства имеет право уменьшить доходы только на экономически обоснованные расходы, непосредственно связанные с заявленной деятельностью или определенным перечнем социальных выплат и обязательств.

Образецы

Для разработки и утверждения основного учетного документа организации, работающей по схеме УСН «Доходы минус расходы» необходимо учитывать только те показатели и критерии, который используются в текущей деятельности субъекта. Для предприятий малого бизнеса образец учетной политики целесообразно разработать с помощью различных онлайн-ресурсов, позволяющих выбрать только нужные показатели.

Скачать УП УСН Доходы можно здесь, а дря Доходы минус расходы — здесь.

Учетная политика УСН Доходы (образец заполнения)

Учетная политика УСН Доходы минус расходы (пример заполнения)

При необходимости, в документы учетной политики могут вноситься изменения, отражающие нововведения в законодательных актах или особенности деятельности компании и ИП. Утверждение указанных поправок происходит путем издания распорядительного акта предприятием или частным предпринимателем.

Особенности формирования учетной политики при совмещении ЕНВД и УСН описаны в данном видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Учетная политика организации: образцы на 2021 год, как составить, примеры

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2021 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2021 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение «Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2021 годом были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

ВАЖНЫЕ ИЗМЕНЕНИЯ:

В 2021 году необходимо внести существенные изменения, в учетную политику в области учета запасов. В частности, пункт «Учет материально-производственных запасов», необходимо изложить в следующем виде:

1.

В соответствии с п.3. ч.1 ФСБУ 5/2019 к запасам принимаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

2. Учет материально-производственных запасов в организации ведется в соответствии с ФСБУ 5/2019.

3. Оценка при признании.

Запасы организации признаются в бухгалтерском учете по фактической себестоимости

Оценка после признания. Запасы организации, оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

4. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов в организации рассчитывается по себестоимости каждой единицы.

Такая регламентация пункта «Учет материально-производственных запасов», позволит организациям привести свою учетную политику в соответствие с действующим законодательством.

Образец УСН

Что должна содержать учетная политика в 2021 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

Все вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2021 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2021 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется.

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2021 году при определенных условиях.

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и других.

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».

Учетная политика 2021 — образец

1. Учетная политика (общий шаблон для всех предприятий)

2. Учетная политика торговой организации

3. Учетная политика управляющей компании

4. Учетная политика сельскохозяйственного предприятия

5. Учетная политика для целей налогового учета

Как правильно утвердить

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо оба документа утвердить одним приказом, например, в декабре. То есть объединить УП для БУ и УП для НУ в одном распорядительном документе. Текст самой учетной политики оформите как приложение к приказу. Дополнительно оформите приложениями формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что специальной формы для приказа или распоряжения утверждения УП не предусмотрено. Чиновники не утвердили унифицированной формы для этой ситуации. Следовательно, составьте приказ в произвольной форме. В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- Номер и дату составления.

- Законодательные нормативы, на основании чего было принято решение.

- Суть распоряжения.

- Дату начала действия приказа, с какого момента положения вступают в силу.

- Ответственного за составление (главный бухгалтер, например).

- Определите лицо, ответственное за контроль за исполнением приказа.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Итоги

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- код формы

- дата составления

- наименование организации, составившей документ

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов.

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Образец ОСНО

Производство

Услуги

Ведение бухучёта и составление бухотчётности в упрощённой форме

Если организация планирует вести упрощённый бухучёт и пользоваться специальными формами бухотчётности, нужно прописать это в учётной политике. При выборе методов учёта руководствуются требованием рациональности (п. 6 ПБУ 1/2008 «Учётная политика организации»). Это значит, что нужно проанализировать и выбрать методы, благодаря которым можно сформировать полную и достоверную финансовую отчётность с минимальными затратами.

Способы упрощения бухучёта

Есть три вида упрощённого учёта.

- Полный — полноценный бухучёт с применением бухгалтерских регистров учёта имущества и методом двойной записи, то есть одновременным отражением сумм каждой хозоперации по дебету и кредиту взаимосвязанных бухгалтерских счетов. В отличие от классического бухучёта, здесь есть небольшие послабления: сокращённый план счетов, возможность применять кассовый метод учёта доходов и т. д. Этот вид часто используют производственные предприятия на УСН, так как им нужно учитывать много разных хозопераций. В сервисе «Моё дело Профбухгалтер» реализован именно такой вариант — он позволяет тратить на бухучёт меньше времени без потери информативности. По ссылке вы можете получить бесплатный доступ на месяц и оценить удобство сервиса.

- .Сокращённый — бухучёт методом двойной записи, но без обычных бухгалтерских регистров. Он подходит организациям на УСН с однообразными хозоперациями.

- Простой — бухучёт без применения двойной записи. Предназначен только для микропредприятий, то есть организаций со среднесписочной численностью работников не более 15 человек и годовым доходом не выше 120 млн руб. Подойдёт тем, у кого мало фактов хозяйственной жизни в месяц (обычно не более 30). В этом случае микропредприятия смогут обходиться без бухгалтерских проводок и просто фиксировать хозоперации в специальном журнале.

Сокращённый план счетов

При упрощённом бухучёте можно сократить обычный план счетов, объединив некоторые счета друг с другом. Например, применять:

- для производственных запасов — счёт 10 «Материалы» вместо отдельных счетов 10, 11, 15 и 16;

- для затрат, связанных с производством и продажей продукции (работ, услуг) — счёт 20 «Основное производство» вместо счетов 20, 21, 23, 25, 26, 28, 29, 44;

- для готовой продукции и товаров — счёт 41 «Товары» вместо счетов 41, 43, 45;

- для дебиторской и кредиторской задолженностей — счёт 76 «Расчёты с разными дебиторами и кредиторами» вместо счетов 71, 73, 75, 76, 79;

- для денежных средств в банках — счёт 51 «Расчётные счета» вместо счетов 51, 52, 55, 57;

- для капитала — счёт 80 «Уставный капитал» вместо счетов 80, 82 и 83;

- для финансовых результатов — счёт 99 «Прибыли и убытки» вместо счетов 90, 91 и 99.

Рабочий план счетов нужно приложить к учётной политике.

Первичные документы и бухгалтерские регистры

При сокращённом и простом видах упрощённого учёта можно не вести бухгалтерские регистры имущества. В этом случае все хозоперации заносят в книгу (журнал) учёта фактов хозяйственной жизни.

При полном виде упрощённого бухучёта для регистрации фактов хозяйственной жизни можно разработать свои бланки регистров.

Формы самостоятельно разработанных первичных документов и бухгалтерских регистров закрепляют в учётной политике.

Учёт доходов и расходов

При упрощённом бухучёте организации могут учитывать доходы и расходы кассовым методом, то есть признавать:

- доходы — сразу при поступлении оплаты от покупателей и заказчиков;

- расходы — в момент погашения задолженности перед продавцом или исполнителем, при этом товар должен быть поставлен, а услуга оказана (работа выполнена).

Обычно этим упрощением пользуются организации, которые применяют кассовый метод и в налоговом учёте, например, при УСН.

Упрощённая отчётность

При упрощённом бухучёте не обязательно заполнять полный комплект бухгалтерской отчётности. Можно обойтись только бухгалтерским балансом и отчётом о финансовых результатах по специальным формам из приложения № 5 Приказа Минфина № 66н от 02.07.2010. Некоммерческие организации заполняют ещё и третью форму — отчёт о целевом использовании средств.

Сдают упрощённую бухгалтерскую отчётность в свою налоговую инспекцию. Срок сдачи такой же, как и по обычным формам — до 31 марта года, следующего после отчётного.

Начиная с отчётности за 2021 год отчёты принимают только в электронном виде через операторов электронного документооборота.

Благодаря упрощённым способам ведения бухучёта можно значительно снизить нагрузку на бухгалтерию. Ещё больше облегчить работу поможет сервис «Моё дело Профбухгалтер». В нём план счетов и бухотчётность для малого бизнеса упрощённые, а нетиповые факты хозяйственной жизни оформляются бухгалтерскими справками. Бухгалтерская и налоговая отчётность сдаётся в электронном виде прямо из сервиса без использования отдельных ТКС.

Какие предприятия не имеют права на упрощённый учёт

Нельзя упрощать бухучёт, если предприятие обязано проводить ежегодный аудит своей бухгалтерской (финансовой) отчётности. В частности, такая обязанность появляется, если организация:

- создана в форме акционерного общества (публичного или непубличного);

- выпускает ценные бумаги, которые допущены к торгам;

- получила более 800 млн руб. выручки за предыдущий отчётный год;

- на 31 декабря предыдущего года отразила в бухгалтерском балансе активы свыше 400 млн руб.

Полный перечень случаев обязательного аудита бухотчётности приведён в п. 1 ст. 5 закона № 307-ФЗ «Об аудиторской деятельности».

Также нельзя пользоваться упрощёнными способами бухучёта жилищным, жилищно-строительным, кредитным потребительским кооперативам и другим организациям, перечисленным в п. 5 ст. 6 закона № 402-ФЗ.

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия. Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта.

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2021 году это касается организаций, у которых:

- среднесписочная численность работников за 2021 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2021 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ, у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае, предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Источник: astclub.ru