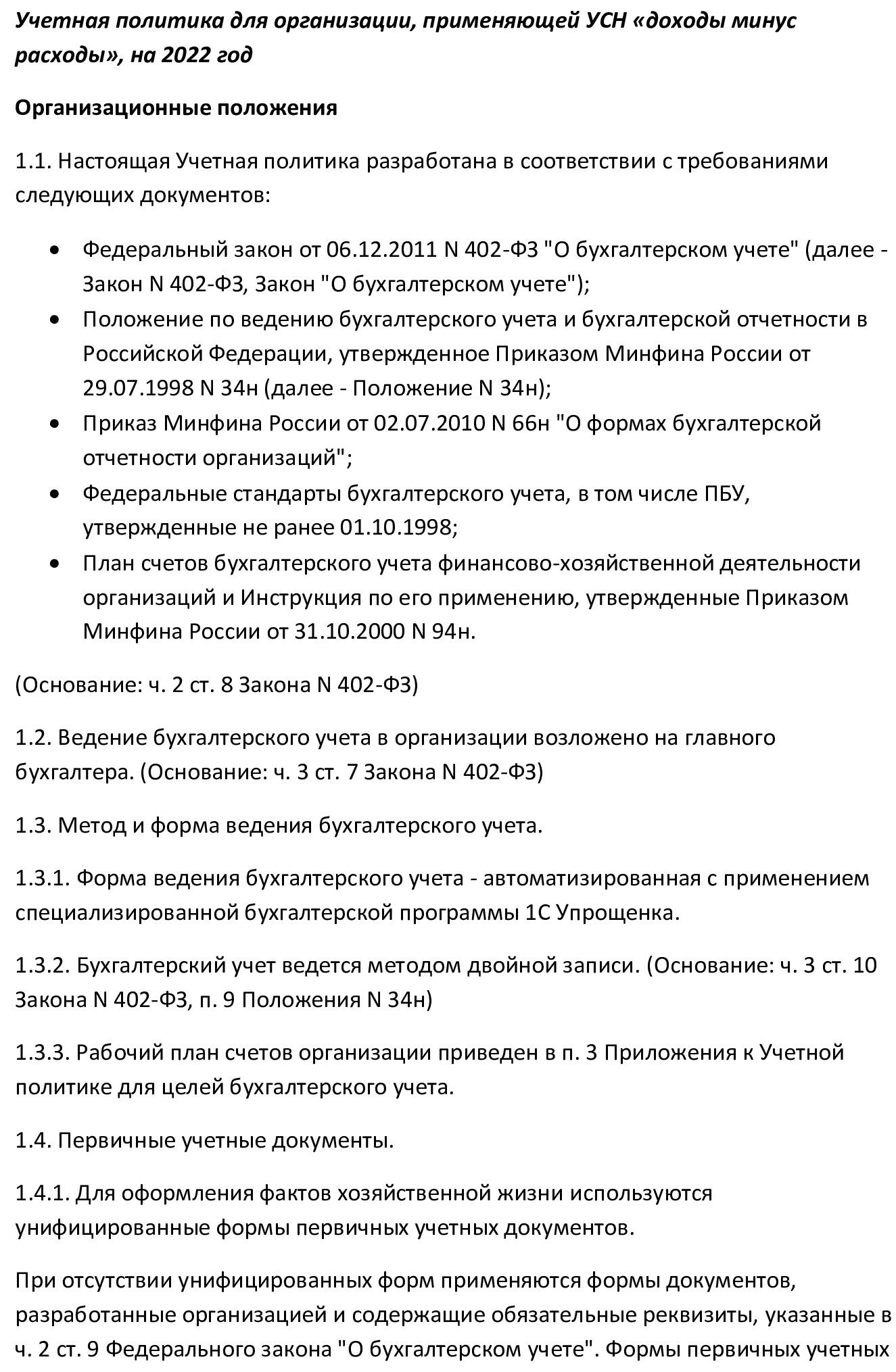

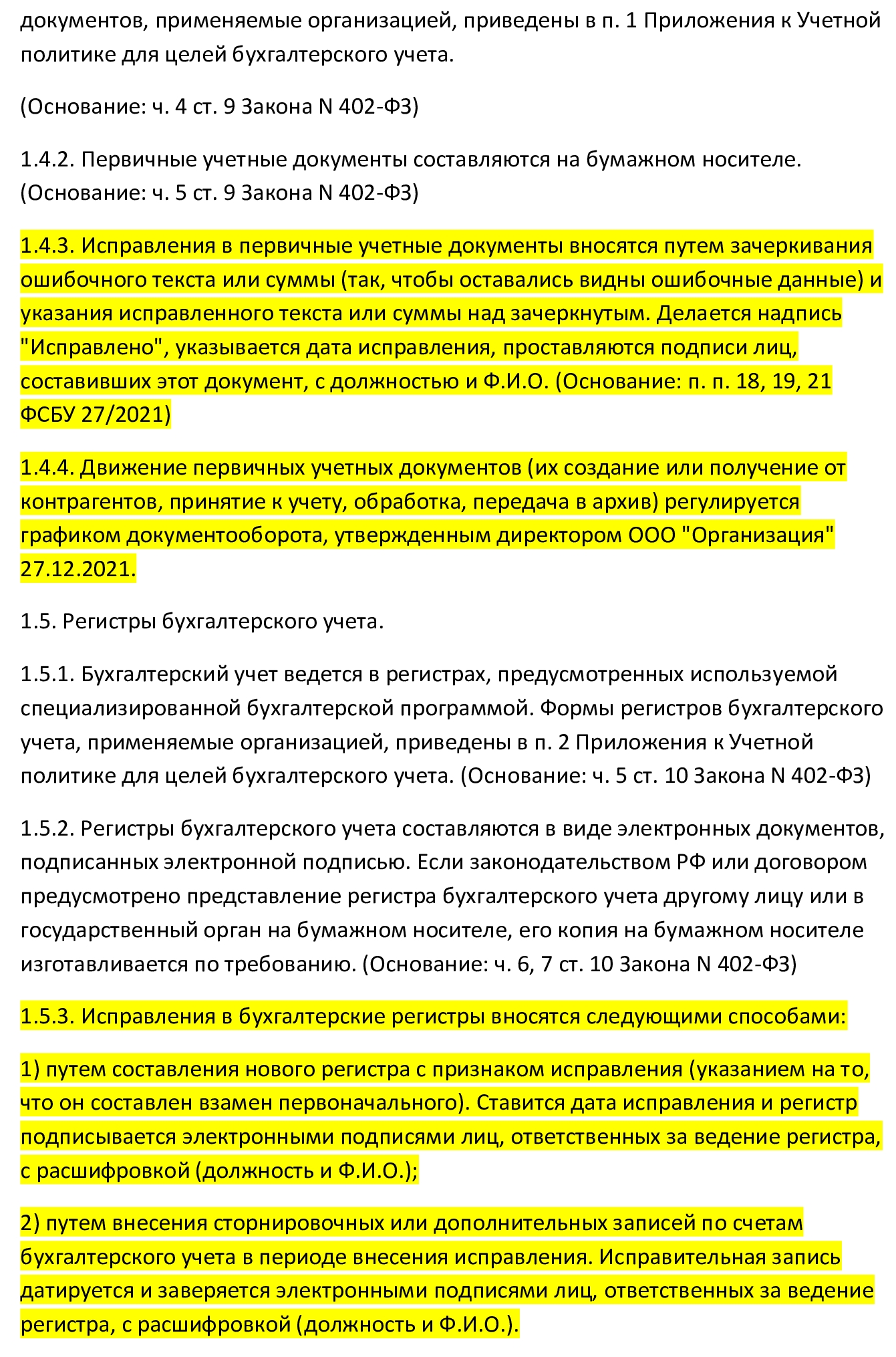

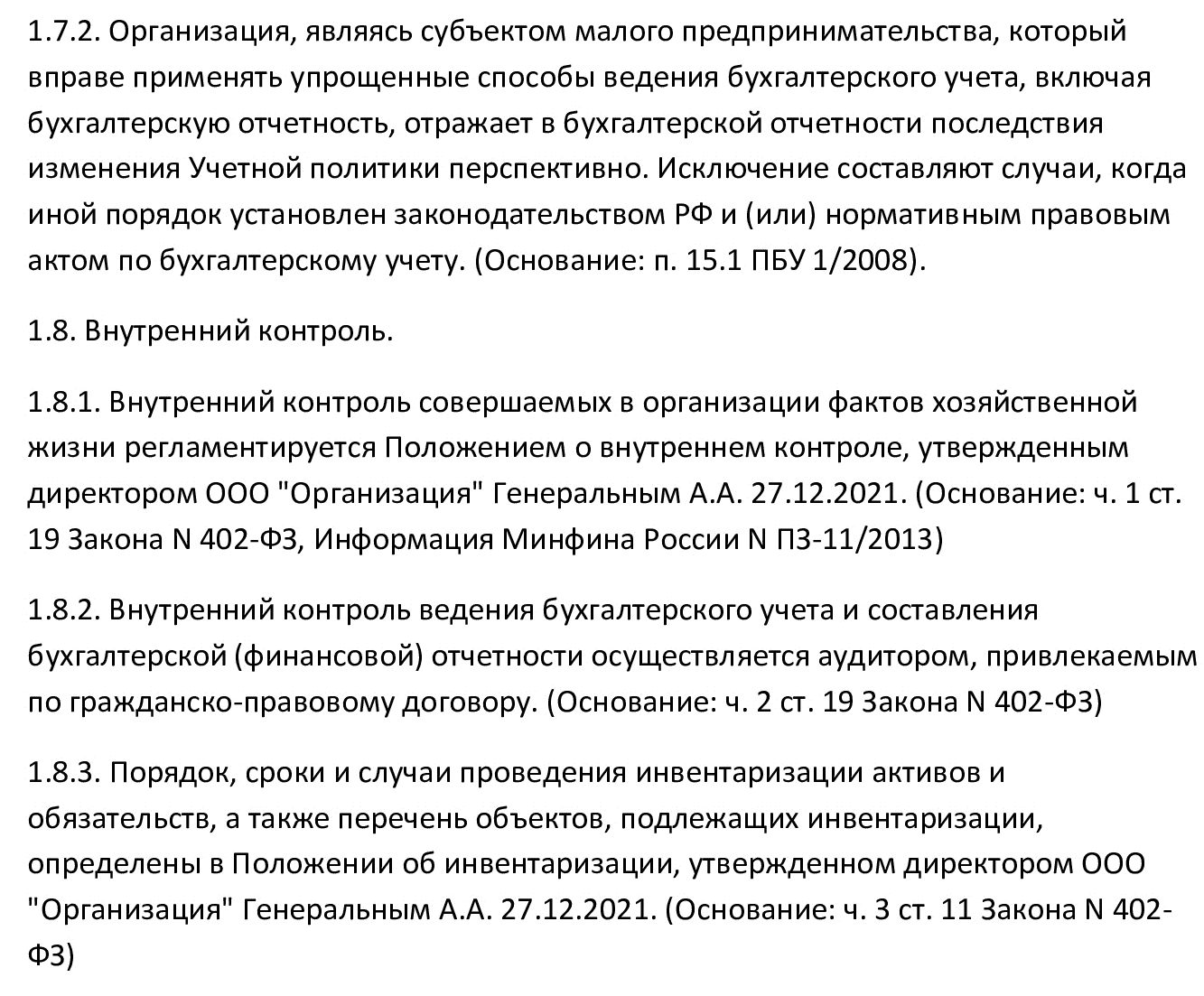

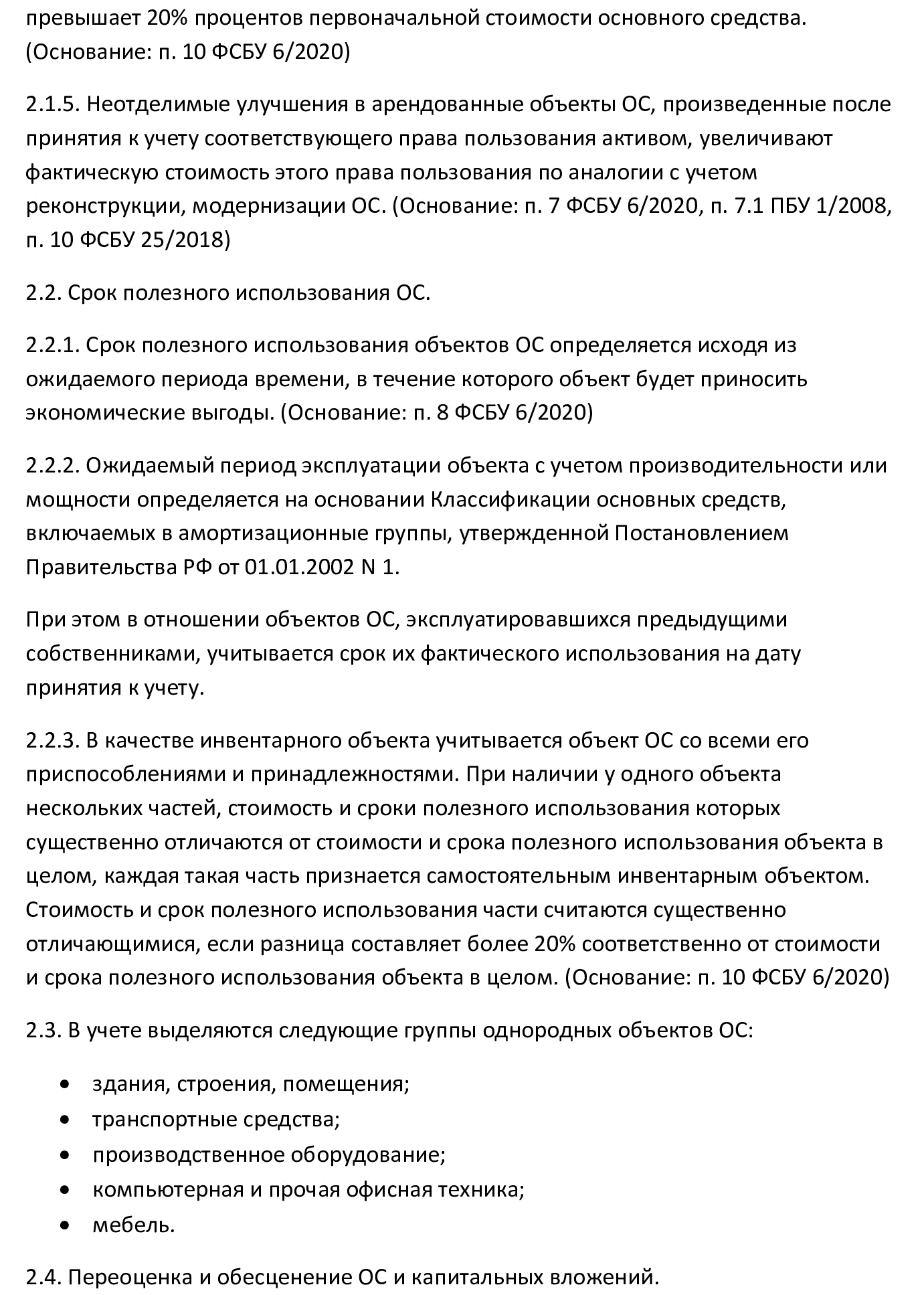

Общие положения учетной политики для УСН на 2022 год

«Старый» вводный раздел учётной политики (далее также – УП) упрощенцам надо пересмотреть на предмет:

- соответствия упомянутых в нем нормативных актов (НПА), регулирующих бухучет, действующим положениям;

- приведения изложенного порядка документирования операций хозяйственной жизни и документооборота новому ФСБУ 27/2021, вступающему в силу 01.01.2022.

Разумеется, в УП должны быть сохранены и приведены в соответствие с действующими регламентами сведения о том, какой способ упрощенного бухучета применяется и какие бухгалтерские НПА в связи с этим не применяются.

Учетная политика в 1С 8.3 Бухгалтерия — кратко где найти и как настроить

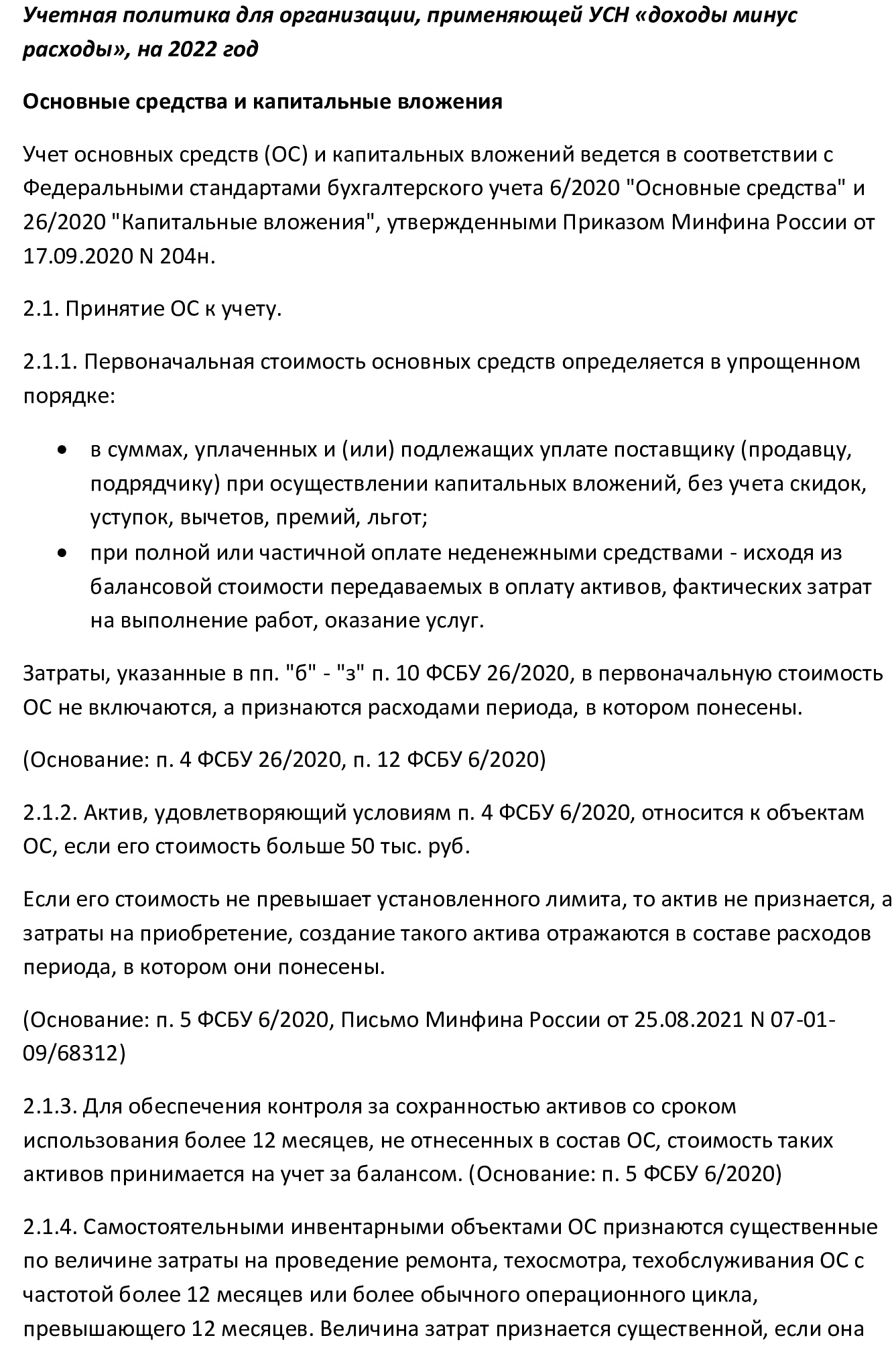

Учет основных средств и капитальных вложений

Подробнее об адаптации УП к переходу на ФСБУ и положенных упрощенцам преференциях мы рассказывали в статьях Как перейти на ФСБУ 6/2020 и Как перейти на ФСБУ 26/2020.

Здесь напомним, что субъектам малого и среднего бизнеса (МСП) – не только находящимся на УСН, но и имеющим право вести бухучет упрощенными способами, можно:

- определять первоначальную стоимость ОС в упрощенном порядке;

- не переоценивать основные средства (далее – ОС) для отражения в отчетности по справедливой стоимости (учитывать по первоначальной стоимости);

- не проверять ОС и капитальные вложения в ОС на обесценение;

- переходить на ФСБУ 6/2020 и ФСБУ 26/2020 перспективно – без внесения изменений в бухучет и пересчета сравнительных показателей за предыдущие периоды.

Вместе с тем, все подобные решения надо закреплять в УП.

Также упрощенцам, как и всем остальным, понадобится выбрать один вариант учета, если стандартом их предложено несколько. Например, решить:

- как определять срок полезного использования для начисления амортизации по ОС;

- какой способ начисления амортизации для бухгалтерских целей установить;

- с какой даты начинать начисление амортизации.

Напомним, что мы здесь ведем речь только о бухгалтерском учете и изменяющихся правилах для бухучёта. Учетная политика для целей налогообложения, в том числе в части учета ОС, должна быть составлена с учетом положений НК РФ и, скорее всего, будет отличаться.

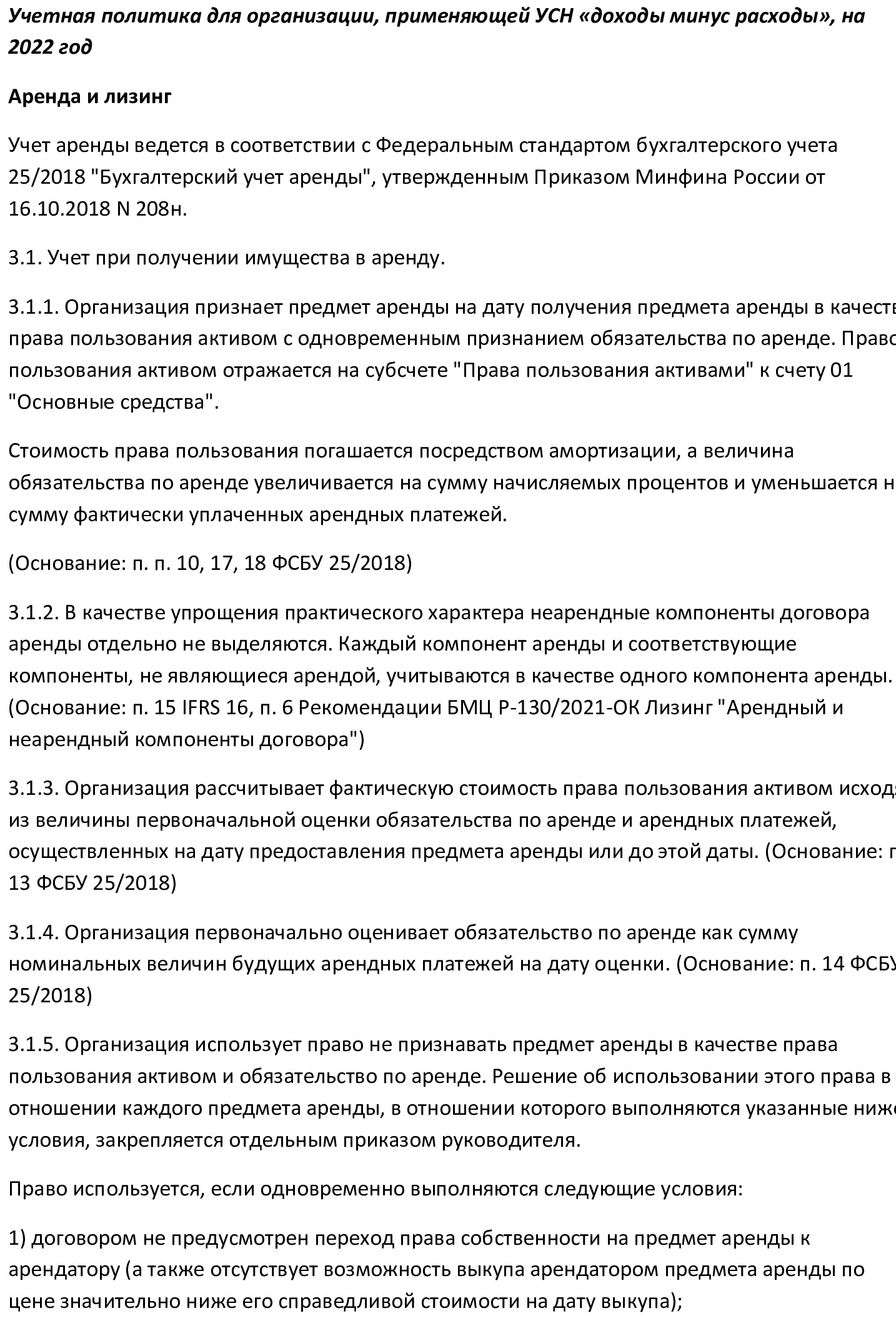

Учет аренды и лизинга

Переход на ФСБУ 25/2018 с 01.01.2022 тоже обязателен для всех, включая упрощенцев. Поэтому учетную политику на 2022 года надо дорабатывать и в этой части.

В рамках этого материала мы чуть подробнее остановимся на основных моментах, которые должны найти отражение в учетной политике упрощенца. Остальные подробности можно найти в других наших статьях, на которые мы дадим ссылку далее.

Так же, как и для ОСН-щиков, рекомендуем при составлении УП на 2022 год и далее предусмотреть варианты учета и для арендатора (лизингополучателя), и для арендодателя (лизингодателя). Даже если в настоящий момент соответствующую деятельность не ведёте.

В учётке по аренде упрощенцу надо прописать:

- как учитывать получение чего-либо в аренду или лизинг;

- как определять величины права пользования предметом аренды и обязательства по аренде;

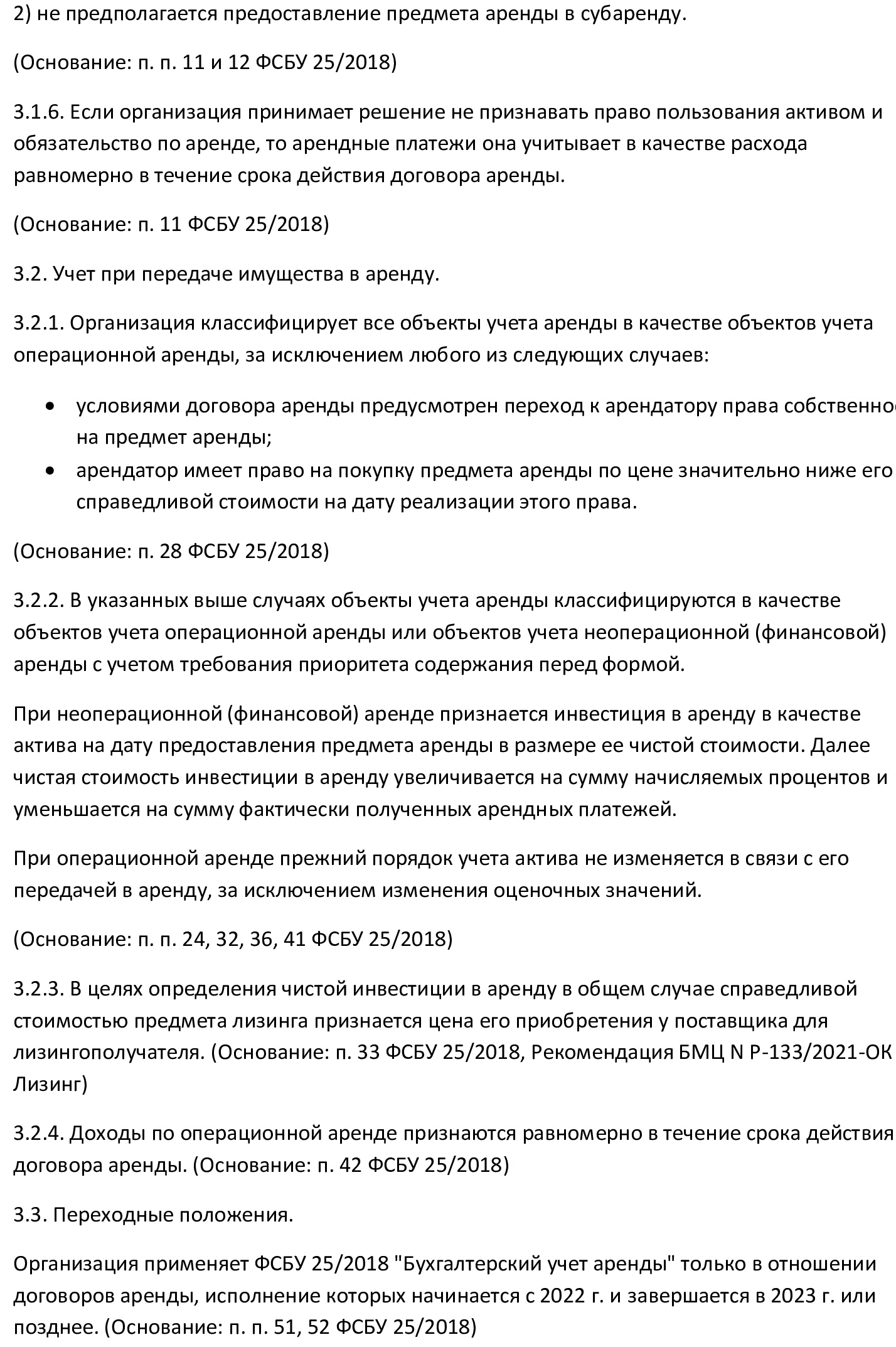

- когда есть право не учитывать объект аренды по ФСБУ 25/2018 и каким образом это право оформляется;

- как ведется учет, если объект аренды не учитывается по ФСБУ 25/2018;

- как классифицируется аренда, если организация, составляющая УП, выступает в роли арендодателя или лизингодателя;

- как ведется учет аренды, признанной неоперационной или операционной, если составитель УП – арендодатель (лизингодатель);

- как определяются значения инвестиций в аренду в случае учета неоперационной аренды по ФСБУ 25/2018;

- нюансы применения переходных положений.

Подробнее об аспектах учетной политики для ФСБУ 25/2018 читайте в нашем материале Как перейти на ФСБУ 25/2018: пошаговая инструкция.

Подводим итоги

Положения этих стандартов и выбор организации не применять некоторые из них следует закрепить в УП на 2022 и последующие годы.

Из перечисленных в ФСБУ нескольких вариантов учета нужно выбрать один, зафиксировать в УП и расписать порядок применения.

Источник: buhguru.com

Образец. Приказа об учетной политике для некоммерческой организации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Источник: www.pravcons.ru

Образец учетной политики для некоммерческой организации на осно

![]()

![]()

На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Для организаций действуют такие сроки в части разработки и утверждения учетной политики: Ситуация Учетная политика для БУ для НУ Создание новой организации В течение не более чем 90 дней с даты регистрации (п.

9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) Не позже даты окончания первого для организации налогового периода (п.

12 ст. 167 НК РФ) Внесение изменений в учетные политики По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008)

Учетная политика организаций: для чего она нужна, сроки утверждения , образцы на 2023 год

Учетная политика — это перечень принципов осуществления бухгалтерского и налогового учета на будущий календарный период.

Этот документ необходимо разработать и принять в каждом хозяйственном субъекте, который ведет бухучет в полном объеме независимо от формы собственности. Если фирма имеет филиалы, представительства или удаленные подразделения, порядок ведения учета, закрепленный в этом документе, распространяется и на них.

Должностному лицу необходимо тщательно продумывать состав внесенных в него правил, поскольку ошибочное или неверное значение одного из раздела может, в дальнейшем, повернуться против самого предприятия.

При этом нет необходимости подробно останавливаться на тех элементах, где на уровне законодательства закреплен единственный вариант действий. В первую очередь, здесь рассматриваются те моменты учета, по которым дан выбор — к примеру, амортизация основных средств. Кроме этого в состав учетной политики включается раздел для налогообложения.

Приказ об учетной политике Некоммерческой общественной организации

Директор __________________________ Приложение к Приказу № 1 от 30.11.201__ г.

Положение учетной политики Выбранный вариант Основание Организация ведения бухгалтерского учета Бухгалтерский учет организации ведет штатный бухгалтер. п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете» Стоимостной лимит основных средств Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40000 руб.

п. 5 ПБУ 6/01 «Учет основных средств» (утв.

Приказом Минфина РФ от 30.03.2001 г.

N 26н) Способ начисления амортизационных отчислений по основным средствам · линейный способ (первоначальная стоимость умножить на норму амортизации). п. 18, 19 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина РФ от 30.03.2001 г.

Учетная политика НКО на 2023 год — образец

ОБРАТИТЕ ВНИМАНИЕ! В имеющих давние исторические традиции религиозных организациях могут существовать даже нетипичные особенности обозначения документов. Например, приведенная выше Методология бухгалтерского учета РПЦ фактически утверждена в 2004 году, но из-за канонических традиций обозначения документов привычная нам дата утверждения практически никогда не указывается в официальных документах.

Рекомендуем прочесть: Может ли один из троих собственников заказать выписку егрн

- Перечень лиц, ответственных за организацию и ведение бухгалтерского (и налогового) учета и порядок их назначения ответственными.

Учетная политика НКО на 2016 год

Резерв предстоящих расходов на коммерческую рекламную деятельность создается сроком на три года. Основание: Налогового кодекса РФ. 3. Учет рабочего времени сотрудников, участвующих в различных видах деятельности, осуществляется на основании табеля учета рабочего времени.

Сумма расходов на оплату труда за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: пункта 1, статьи 251 Налогового кодекса РФ, . 4. Амортизация основных средств, приобретенных для осуществления налогооблагаемой деятельности, начисляется линейным методом. Основание: пункта 1 статьи 259 Налогового кодекса РФ.

Главный бухгалтер А.С. Глебова Некоммерческая организация «Альфа» ПРИКАЗ № 56 об утверждении учетной политики г. 2.

Учетная политика НКО

В этом случае организация должна разработать их самостоятельно на основе российского законодательства и закрепить в учетной политике.

Москва 28.12.2015 ПРИКАЗЫВАЮ: 1. Утвердить учетную политику для целей бухгалтерского и налогового учета на 2016 год согласно приложению.

Второй случай, если в законах прописано несколько способов ведения бухгалтерского учета, и нужно выбрать какой-то один и тоже закрепить его в учетной политике.Важно!

Особенностью учетной политики является то, что согласно закону, она должна применяться постоянно из года в год. Если в организации или в российском законодательстве происходят изменения, то в учетную политику также вносятся изменения.Документы, которым нужно руководствоваться, составляя учетную политику НКО:Приказ Минфина РФ от 02.07.2010 г.

№ 66н «О формах бухгалтерской отчетности организации» (для НПФ);Приказ Минфина РФ от 10.01.2007 г.

«Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов»

(для НПФ);Закон «О бухгалтерском учете» от 06.12.2011 г.

Положение об учетной политике организации на 2023 год.

Некоммерческие организации — налогообложение и бухучет. Типовая учетная политика некоммерческой организации

Причем создаваться они могут только в тех формах, которые прямо приведены в статьи 50 ГК РФ.

Так, согласно действующей редакции НКО могут создаваться в организационно-правовых формах: • потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы; • общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления; • общественных движений; • ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов

Учетная политика на 2023 год для ОСНО: образцы (скачать бесплатно)

Ранее использовали только выручку. Данную точку зрения поддерживает Верховный Суд (опред. от 27.04.2017 № 305-КГ17-4013).

Для принятия решений налоговые инспекторы обязаны ориентироваться на мнение судей. У экспортеров сырья появилось право на отказ от применения нулевой ставки НДС.

при этом они могут заявлять налог к вычету сразу.

То есть им больше не потребуется вести раздельный учет. Это положительно скажется на ведении бухгалтерского учета. Больше не потребуется вводить лишние субсчета и подтверждение нулевой ставки НДС. 2. В части налога на прибыль. В 2023 году изменился порядок формирования резервов по сомнительным долгам.

Теперь на встречный долг уменьшают наиболее раннюю дебиторскую задолженность.

Ранее можно было самостоятельно выбирать уменьшаемую дебиторку. 3. В части бухгалтерского учета. Изменился порядок применения положений по бухгалтерскому учету и МСФО.

ПБУ признали федеральными стандартами по бухгалтерскому учету.

Образец учетной политики – 2017

Если сомневаетесь, какой вариант выбрать, — следуйте за мнением большинства!

Но для начала давайте определимся: Ваша организация является Это важно, поскольку в бухучете малым предприятиям дан ряд послаблений. Но чтобы ими воспользоваться, надо закрепить свой выбор в учетной политике.

Субъекты малого предпринимательства могут вести бухучет в упрощенном порядке. : — организаций, чья бухотчетность подлежит обязательному аудиту (к примеру, ); — жилищных (жилищно-строительных) и кредитных кооперативов; — микрофинансовых организаций; — коллегий адвокатов и адвокатских бюро. Ваша организация является Какой режим налогообложения применяет ваша организация: общий режим налогообложения совмещает общий режим налогообложения и уплату ЕНВД упрощенную систему налогообложения совмещает упрощенную систему налогообложения и уплату ЕНВД Какой объект налогообложения при УСНО вы выбрали: «доходы» «доходы, уменьшенные на величину расходов» Итак, поехали!

Учётная политика для ООО

Им достаточно иметь только налоговую учетную политику. Учетная политика формируется на каждый отчетный год. Она должна быть утверждена приказом директора или предпринимателя.

По умолчанию сдавать учетную политику в налоговую инспекцию не нужно.

Однако некоторые инспекции просят прикладывать ее к годовой отчетности. Тем не менее, такой обязанности нет.

Учетная политика – один из документов, который инспекторы запросят при проведении налоговой проверки. В сервисе сформировать учетную политику Вы можете в автоматическом режиме при формировании годовой бухгалтерской отчетности.

Давайте по порядку рассмотрим, что следует прописать в учетной политике. Кстати, Вам необязательно всё это знать!

Полное бухгалтерское сопровождение Всего 3 500 руб.

в месяц! Прежде всего, в политике надо указать, на кого возложено ведение учета.

Учетная политика некоммерческой организации

Для любой некоммерческой организации учетная политика является распорядительным документом, без которого невозможны построение и ведение системы бухгалтерского учета. Общая норма законодательства требует, чтобы учетная политика составлялась в соответствии с положениями ПБУ 1/ «Учетная политика организации», утв.

Приказом Минфина РФ от 06.10.08 №106н.

В первую очередь этот документ определяет бухгалтерский учет коммерческой деятельности, а вот нормативного документа, более или менее четко регламентирующего порядок формирования учетной политики для целей организации бухгалтерского учета в некоммерческих организациях, при отсутствии коммерческой деятельности, в настоящее время, к сожалению, не существует. В связи с этим, различные неурегулированные вопросы НКО предстоит решать самостоятельно, для этого принятые решения фиксируются в учетной политике.

Арбитражные суды при решении спорных вопросов принимают во внимание выбор, сделанный НКО в приказе об учетной политике.

Составляем учетную политику НКО для целей налогообложения

При составлении руководствуйтесь не только федеральным законодательством, но и НПА субъектов и муниципальных образований.

Упрощенная система налогообложения по правилам действующего законодательства предусматривает два вида учета поступлений предприятия:

- «доходы минус расходы» — база для расчета обязательства определяется как разница между совокупными поступлениями и расходами.

- «доходы» — налоговой базой признается совокупный доход за отчетный период без учета произведенных расходов;

Рассмотрим отличительные особенности в таблице: Показатель «Доходы» «Доходы минус расходы» Объект налогообложения Если учетная политика НКО на УСН (равно как и у коммерческих предприятий) предполагает объект налогообложения «доходы», то при определении платежа организация учитывает только поступления средств. Прописываем «д — р», то есть при расчете обязательств учитываем поступления средств, уменьшенные на расходы.

Учетная политика — 2023

Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании.

Например, учетная политика 2017 г. должна была быть принята до 31.12.2016г., а документ, утвержденный в 2017 г., вступит в силу лишь с 01.01.2018 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования.

Например: какие применяются, как создаются резервы и т.п.

Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

Источник: cppyurist.ru