Сегодня нам предстоит выяснить, какие особенности имеет ИП на ЕНВД и на УСН. Эти два режима налогообложения очень часто привлекают граждан. И поэтому о них необходимо знать по максимуму. Ведь неправильный выбор системы уплаты налогов зачастую приводит к убыточному бизнесу. Это, в свою очередь, не лучшим образом сказывается на экономике РФ.

Поэтому каждый предприниматель должен определиться, как он будет уплачивать налоги при открытии бизнеса. Что предусматривается при ЕНВД и при УСН? На какие моменты необходимо обратить внимание в первую очередь?

ЕНВД — это.

Для начала несколько слов о том, что предусматривает та или иная система уплаты налогов. Начнем с ЕНВД. Это режим, при котором граждане уплачивают единый налог на вмененный доход. Он рассчитывается от предположительного дохода в год. При этом ни затраты на бизнес, ни реальная прибыль предпринимателя в расчет не берутся.

Как составить идеальную учетную политику организации

Данная система выгодна тем, у кого доход значительно выше предположительного.

Во всех регионах ЕНВД разный. Он постоянно меняется. ЕНВД или УСН для ИП выбрать? Ответить трудно. Тем не менее при ЕНВД гражданин освобождается от уплаты следующих налогов:

- НДФЛ;

- на прибыль организаций;

- НДС;

- имущественных.

Это значительно упрощает жизнь. Таким образом, платить придется только ЕНВД и обязательные страховые взносы. Но о них позже.

УСН — определение

Сначала постараемся разобраться, что собой представляет УСН. Эта система называется «упрощенкой». ЕНВД в народе принято называть «вмененкой».

При упрощенной системе налогообложения можно использовать 1 из нескольких доступных схем расчета налогов. А именно:

- «Доходы-расходы». Размер налога устанавливается в пределах от 5 до 15 %. Все зависит от региона проживания предпринимателя и от деятельности. Налоговая база — это сумма, полученная после вычета всех понесенных расходов.

- «Доходы». В этом случае отсчитывается налог 6%. Он взимается со всего годового дохода гражданина. Поэтому точный размер платежа назвать трудно.

При УСН, как и в случае с ЕНВД, нужно платить только один налог + взносы во внебюджетные фонды. На самом деле выбрать между УСН и ЕНВД бывает непросто.

Условия для использования ЕНВД

«Вмененку» можно применять не во всех сферах предпринимательства. Существует ряд ограничений, не позволяющих иногда пользоваться подобной системой уплаты налогов.

Дело все в том, что ЕНВД можно открыть, если в организации работает не более 100 сотрудников. Кроме того, важно, чтобы доля участия иных компаний была не более 25%.

Также при использовании «вмененки» во внимание принимается тип деятельности компании. Данный режим может использоваться в следующих областях:

- услуги быта и ветеринарии;

- обслуживание, мойка и ремонт ТС;

- стоянки для ТС;

- перевозка грузов и пассажиров;

- торговля (в розницу) с помещениями не более 150 м 2 ;

- услуги общественного питания;

- распространение рекламы при помощи специального оборудования;

- предоставление жилья и помещений для проживания (не более 500 м 2 );

- передача на время в пользование торговых мест и земли.

Все остальные виды деятельности не предусматривают использование «вмененки». ИП на ЕНВД и на УСН может быть открыто не везде. Ведь в некоторых регионах РФ ЕНВД уже упразднен.

Условия для УСН

Но и при применении УСН тоже есть определенные ограничения. Их не так много. Именно поэтому «упрощенка» на практике встречается чаще всего. Особенно если речь идет о работе на себя, без сотрудников.

ЕНВД или УСН для ИП выгоднее? Однозначного ответа нет. Но рассматривать «упрощенку» для бизнеса можно при следующих условиях:

- в компании не больше 100 человек;

- у фирмы нет филиалов;

- организация получает меньше 60 миллионов рублей в год.

Основная масса типов деятельности позволяет пользоваться УСН. Поэтому данный режим привлекает многих предпринимателей.

Отчетность

ИП на ЕНВД и на УСН одновременно встречается на практике довольно часто. Но после 2021 года такого варианта развития событий не будет. Ведь «вмененку» собираются полностью отменить к указанному году.

Пока есть шанс использовать оба режима налогообложения, стоит обратить внимание на их особенности.

Учетная политика ИП (ЕНВД, УСН) довольно простая. Ведь данные режимы не требуют особой бумажной волокиты. «Вмененка» предусматривает поквартальную отчетность. При этом декларация подается не позже 20 числа месяца, следующего за отчетным.

В случае с УСН отчетность предусматривается квартальная, полугодовая, 9 месячная и годовая. Минимум бумажной волокиты. Декларация подается не позже 30 апреля года, следующего за отчетным, раз в год. Это очень удобно.

О налогах

Теперь немного о том, как ИП на ЕНВД (и на УСН) уплачивает налоги. Обычно к этому вопросу относятся крайне внимательно.

«Вмененка» предусматривает зачастую поквартальную уплату налогов. При этом деньги переводят в ФНС не позже 25 числа месяца, следующего за отчетным периодом. При УСН налоги могут уплачиваться как поквартально, так и раз в год. Кроме того, возможны авансовые платежи.

«Упрощенка» требует уплаты налогов не позднее 30 апреля. При этом подразумевается год, который пошел за отчетным. Это нормальное явление. То есть, в 2016 году платить придется за 2015 и так далее.

Взносы

Взносы во внебюджетные фонды всеми ИП делаются в обязательном порядке. Так гласит действующее законодательство. ИП на ЕНВД и на УСН перечисляет в ПФР и за медицинское страхование фиксированные суммы денег. С 2017 года подобные отчисления принимаются ФНС.

Взносы делаются в обоих режимах:

- за сотрудников;

- за себя.

При этом размер платежей зависит от МРОТ. В 2017 году придется заплатить чуть больше 27 000 рублей при обеих системах налогообложения за страховку и в качестве отчислений в ПФР. Эта сумма за 1 сотрудника или «за себя».

Если ИП работает с подчиненными, то он может уменьшить сумму налога на 50% от перечисленных обязательных взносов во внебюджетные фонды. При ведении деятельности «на себя», можно уменьшить размер налога на 100 % от сделанных взносов, но не больше, чем на сумму налогов.

Таким образом, взносы иногда позволяют избавиться от налогов вовсе. Перечислять их можно как поквартально, так и раз в год. ИП на ЕНВД и УСН страховые взносы платит обязательно, как и во всех остальных случаях.

В ПФР нужно перечислять дополнительно 1 % от дохода свыше 300 000 рублей в год. Этот процент прибавляется к обязательным фиксированным платежам. К примеру, если компания заработала за год 330 000 рублей, то нужно помимо фиксированных взносов перечислить в ПФР 1 % от 30 000 рублей.

Взносы при совмещении

Взносы ИП при совмещении УСН и ЕНВД требуют отдельного внимания. Ведь в этом случае придется четко разграничить сотрудников — кто и с какой системой будет работать. Взносы производятся за всех работников и по каждому режиму отдельно.

При этом уменьшить налог на сделанные отчисления можно только в отношении 1 режима. Его предприниматель выбирает сам. Если ИП работает с сотрудниками, то уменьшить налог можно не больше, чем на 50 % от всех перечислений, в противном случае — на 100 %.

Нюансы совмещения

Если ИП применяет УСН и ЕНВД, он может столкнуться с некоторыми трудностями. Особенно на первых порах.

Дело все в том, что учетная политика предпринимателей при подобных обстоятельствах предусматривает четкое разграничение работников и имущества по выбранным системам налогообложения. Это значит, что по «упрощенке» и «вмененке» необходимо вести разную отчетность.

По учетной политике больше нет никаких условий. Главное, чтобы она помогала без ошибок определить налоговую базу в том или ином случае. Общие расходы по системам налогообложения распределяются пропорционально доходам по «вмененке» и «упрощенке» соответственно.

Один тип деятельности

Стоит также обратить внимание на то, что ИП на ЕНВД и УСН (с работниками или без них) не может работать с несколькими видами налогообложения, если предприниматель ведет одну и ту же деятельность. Что это значит?

По законодательству РФ запрещено к одному и тому же виду бизнеса одновременно применять ЕНВД и УСН. У каждого налогообложения должна быть своя сфера действий.

Как правило, одновременное использование «вмененки» и «упрощенки» встречается тогда, когда гражданин сначала начал работать по ЕНВД, а затем он начал вести еще одну деятельность по УСН.

Об учете доходов и расходов

В России ИП при УСН освобождены от обязательного использования кассового оборудования. Это значительно облегчает жизнь. А при «вмененке» и «упрощенке» предприниматель не обязан вести серьезный учет доходов и расходов.

Тем не менее необходимо обзавестись документом под названием «книга учета расходов и доходов». В нее, как мы уже говорили, необходимо раздельно записывать все доходы и расходы по тому или иному типу налогообложения. Этот документ может запрашиваться ФНС при проведении проверок.

Совмещение ЕНВД и УСН для ИП возможно. Но, как показывает практика, сейчас все больше и больше людей отдают предпочтение только одному типу налогообложения. А с учетом того, что от «вмененки» хотят избавиться, предпринимателям приходится забывать о совмещении этих режимов.

Как определиться с выбором

Некоторые интересуются, что лучше — ИП на ЕНВД и на УСН, на «вмененке» или только на «упрощенке». Ответить однозначно нельзя. Ведь ответ будет зависеть от многих факторов.

Например, таких как:

- тип деятельности;

- реальная прибыль от бизнеса;

- расходы организации;

- численность сотрудников;

- отчетность.

Чаще всего при совмещении УСН и ЕНВД выбирается «упрощенка» с 6 % налогом. Это избавляет от лишней бумажной волокиты. Предприниматели, работающие без сотрудников, зачастую пользуются только УСН с 6 % налоговой базой. ЕНВД в реальной жизни применяется тогда, когда реальная прибыль значительно превышает сам налог. И в случае если по выбранному направлению деятельности предусматривается шанс на использование «вмененки».

При небольших реальных доходах чаще всего на первых порах рекомендуется отдавать предпочтение УСН 6 %. Если прибыль не высока, да еще и есть расходы, можно присмотреться к «упрощенке» со схемой подсчета налога «доходы-расходы».

О заявлениях на переход

ИП на ЕНВД и на УСН, как правило, создается не сразу. Но и такие варианты развития событий тоже предусматриваются. В этом случае гражданин должен при открытии ИП подать заявление в ФНС на использование «упрощенки» и «вмененки» одновременно. При этом четко разграничивается деятельность в пределах той или иной системы налогообложения.

Вообще, только что открытые компании могут подать заявление о переходе на УСН не более, чем через 30 суток с момента начала своей деятельности. При смене налогового режима уведомление необходимо прислать не позже 31 декабря года, предшествующего переходу на «упрощенку».

ИП переходит на УСН с ЕНВД? Тогда можно применять новую схему подсчета налога с месяца окончания работы с «вмененкой». Но предварительно необходимо уведомить о своих намерениях ФНС.

Запрос о применении ЕНВД необходимо подать не позже чем через 5 дней после открытия предпринимательства. Если никаких уведомлений не подается, то ИП начинает работать с ОСНО. А такой режим налогообложения не всегда удобен. Особенно при низких доходах и нежелании возиться с отчетностями и декларациями.

Итоги

Теперь понятно, что предусматривает совмещение ЕНВД и УСН для ИП. И как выглядят эти два режима отдельно друг от друга. Их особенности тоже отныне не будут являться загадкой.

Всегда ли выгодно совмещать «упрощенку» и «вмененку»? Нет. Такой шаг бывает выгодным только при определенных обстоятельствах. И нельзя точно сказать, когда именно потребуется совмещение.

В реальной жизни УСН становится все более популярным направлением среди предпринимателей. Особенно у тех, кто работает только на себя. Именно «упрощенке» отдается большее предпочтение.

Взносы ИП при совмещении УСН и ЕНВД уплачиваются в обязательном порядке. Точно также, как и без совмещения. Важно понимать, что одновременное использование нескольких систем налогообложения требует их четкого разграничения. Иначе совмещать режимы запретят. Если ИП совмещает ЕНВД и УСН, нужно крайне ответственно подходить к отчетностям.

Источник: businessman.ru

Советы и правила составления учетной политики ИП на ЕНВД

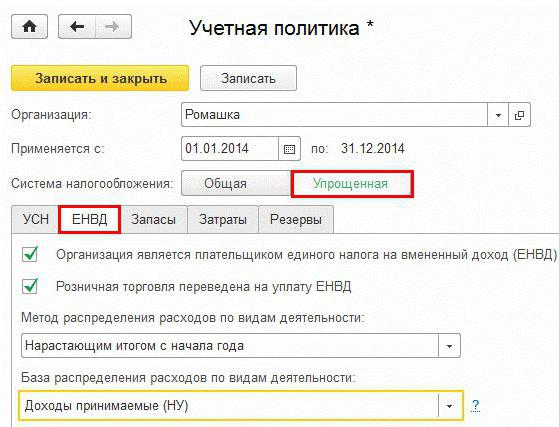

У малого бизнеса ведение бухгалтерии всегда вызывало существенное количество вопросов. Особенно многих волнует, как должна быть правильно оформлена учетная политика ИП, ведь именно этот документ во многом определяет дальнейший порядок ведения бухгалтерии. Многие предприниматели, которые выбрали в качестве системы налогообложения ЕНВД, халатно относятся к этому документу. Связано это с тем, что сумма налога, перечисляемого такими ИП в бюджет, не зависит от получаемых доходов и расходов. Между тем, основы оформления учетной политики в году важно знать даже “вмененщикам”.

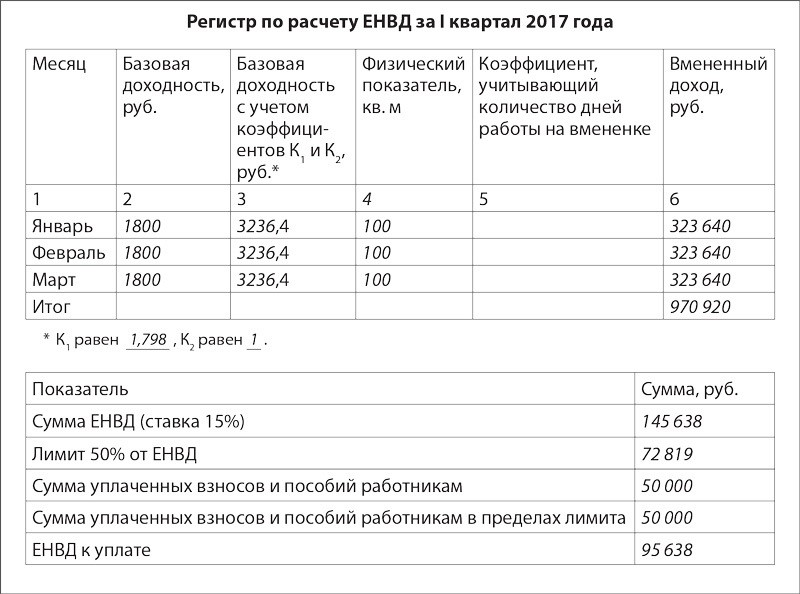

Регистр расчета ЕНВД

Прежде всего, учетная политика ИП на ЕНВД должна отражать, какой документ будет подтверждать расчет ежеквартального налога. На этот показатель не оказывают влияния фактически полученные в ходе ведения деятельности доходы, а также расходы. Поэтому необходимость вести налоговые регистры, учитывающие эти показатели, отпадает.

Однако разрабатывая образец регистра для расчета, следует принять во внимание алгоритм его осуществления:

- Находится произведение базовой доходности, физического показателя.

- Результат, полученный в первом пункте, корректируется на коэффициенты К 1 и К 2.

- Итоговая сумма налога уменьшается на пособия, выплаченные сотрудникам, а также страховые взносы.

Подобные расчеты удобнее всего производить в налоговом регистре. Однако специальной формы для этого в законах не предусмотрено. Поэтому индивидуальному предпринимателю придется разработать ее самостоятельно. После этого составляется учетная политика, образец расчета в которой будет служить приложением. При этом в тексте документа следует сослаться на него.

Достаточно одной фразы: расчет суммы вмененного налога за отчетный период осуществляется в налоговом регистре, который приведен в приложении.

При этом предприниматель может самостоятельно решить, удобнее ему открывать регистр каждый квартал или же вести его в течение года. Важно, составляя документ для расчета, предусмотреть в нем графы для всех используемых показателей. Базовая доходность и физический показатель принимаются к расчету за каждый месяц, это также стоит предусмотреть при составлении формы.

Удобнее всего, если регистр для расчета будет включать две таблицы:

- для расчета вмененного дохода;

- для вычисления итоговой суммы вмененного налога.

Выше приведен пример регистра для расчета налога для ИП, у которого основной вид деятельности – розничная торговля, а режим налогообложения – ЕНВД. В первой таблице видно, что учтены все необходимые показатели по месяцам. При этом предусмотрена ситуация, когда применение вмененки началось в отчетном квартале. В этом случае пригодится графа №5, где учитывается коэффициент, равный отношению количество дней, которые предприниматель отработал в рассматриваемом месяце на вмененном доходе, к общему количеству календарных дней в этом месяце.

Вторая таблица предназначена для расчета следующих величин:

- общая сумма ЕНВД;

- показатели, уменьшающие налог;

- сумма налога, подлежащая уплате в бюджет (итоговая строка по таблице).

Учет физических показателей

Важной составляющей формулы расчета налога на вмененке является физический показатель. Предпринимателю следует внимательно отслеживать его изменение. Если в каком-либо месяце значение физического показателя уменьшилось либо увеличилось, с этого периода ЕНВД должен рассчитываться на основании новых данных.

Важно понимать, что при использовании в качестве физических показателей площади или количества торговых точек, достаточно в регистре указать новое значение. Если же для осуществляемой деятельности предусмотрено использовать в расчетах численность работников, придется дополнительно разрабатывать еще один регистр. В этом случае учетная политика ИП на ЕНВД должна содержать форму для расчета средней численности сотрудников, так как именно она используется в расчете.

Среднюю численность следует рассчитывать каждый месяц. Полученный результат переносится в основной регистр расчета.

На видео: Что такое ЕНВД? Особенности вменёнки

Уменьшение ЕНВД на страховые взносы

Индивидуальные предприниматели имеют право уменьшить на страховые взносы вмененные доходы, образец регистра содержит соответствующие расчеты во второй таблице.

При этом существует два возможных варианта:

- Если у ИП есть наемные работники, можно уменьшить налог на взносы за них, которые были уплачены в налоговом периоде. При этом сумма уменьшения не может превышать половины исчисленного налога.

- Предприниматель, который работает один, без сотрудников вправе уменьшить налог на полный размер выплаченных за себя страховых взносов. При этом в расчет можно брать как те суммы, которые были выплачены в отчетном периоде, так и те, которые перечислены до сдачи декларации.

В любом случае, применяемую схему уменьшения следует отразить в учетной политике.

На видео: ЕНВД или патент: что выгоднее?

Изменения в учетной политике: советы экспертов

В году бухгалтерский учет малого бизнеса претерпел существенные изменения. Если они не были учтены в учетной политике в прошлом году, самое время предусмотреть их в -м.

- Пересмотреть рабочий план счетов. Следует отказаться от тех из них, которые нецелесообразно использовать в учете.

- Стоимость товаров и материалов следует списывать сразу же, после их приобретения. Не стоит дожидаться передачи в производство либо продажи.

- Стоит пересмотреть периодичность начисления амортизации. При желании можно делать только одну проводку в конце года. Однако ИП имеет право производить амортизационные отчисления и по полугодиям или кварталам года.

Таким образом, составить учетную политику нетрудно. Достаточно четко следовать рекомендациям профессионалов.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru

учетная политика при совмещение енвд и усн образец

Вы искали учетная политика при совмещение енвд и усн образец.

На странице представлена полезная информация и ссылки по данному запросу.

Ссылка на загрузку

uchetnaya_politika_pri_sovmeshenie_envd_i_usn_obrazets.zip

Превью файла

Сведения о файле

- Имя файла

uchetnaya_politika_pri_sovmeshenie_envd_i_usn_obrazets.zip - Размер

875 kb - Проверка файла

Дополнительно по теме

- мдс 33 2004

- грамота образец текста

- скачать инструктор по вождению через торрент

Комментарии и оценки

Комментариев — 3 Средний балл: 4.94 из 5

закачал спасибки красавы

S-Reshetilov 05.03.2010

Скачал спааасибо!. Но расчет одного из средств непосредственным попаданием сшиб снижающийся на всн штурмовик Никиты. Самолёт свалился неподалеку от батареи на откосе отвесного края Темрюкского залива. Умер Никита совместно с невесомым стрелком Виктором Поповым.

mep20061 12 часов назад

стянул ахрененно. Качаем епт!

tomskmaximum 2 часа назад

Написать свой отзыв

Новые статьи на сайте

Место для Вашей рекламы

Новости ГОСТОСНИП

Подпишись на рассылку новостей проекта :

Опрос посетителей

Оцените файл

uchetnaya_politika_pri_sovmeshenie_envd_i_usn_obrazets.zip

по пятибальной шкале

782 голосов на сегодня.

Источник: www.rp-media.ru