Сегодня все организации в обязательном порядке должны заранее выбрать определенную учетную политику – она отражается в специальной нормативной внутренней документации.

Формирование подобных бумаг строго обязательно. Государственные органы всегда осуществляют контроль за подобного рода действиями.

Причем касается это всех предприятий, вне зависимости от формы собственности – ООО на общей системе налогообложения в том числе.

Руководителю организации, а также главному бухгалтеру стоит заранее ознакомиться со всеми нюансами процедуры рассматриваемого типа.

Основные моменты ↑

Всем предприятиям необходимо заранее осуществлять выбор определенного формата учетной политики. Данный момент должен быть отражен соответствующим образом во внутренней документации предприятия.

В том числе в графике документооборота. Данный момент регулируется достаточно обширным перечнем нормативно-правовых актов.

Учетная политика на общем режиме налогообложения (ОСНО)

Следует заранее ознакомиться со всеми ними. Это позволит избежать различных проблем с действующим законодательством.

Также это касается образца заполнения учетной политики ИП на ОСНО в 2019 году. При отсутствии должного опыта ответственному сотруднику стоит ознакомиться с подобной документацией.

Особенно важно проследить за отсутствием ошибок и недочетов перед началом проведения камеральной, аудиторской проверок.

Наиболее важными вопросами, с которыми следует ознакомиться заранее, являются следующие:

- основные определения;

- особенности осуществления деятельности на ОСНО;

- законные основания.

Основные определения

Сама учетная политика регламентируется достаточно большим количеством разнообразной нормативно-правовой документации.

Следует заранее ознакомиться с ней. Но для понимания основных тезисов, наиболее важных моментов стоит разобраться с используемыми в ней терминами.

Наиболее часто применяемыми являются:

- учетная политика;

- налоговый режим;

- бухгалтерская отчетность;

- налоговая отчетность;

- график документооборота;

- виды учетной политики.

Под термином «учетная политика» применяется выбранный конкретным предприятием способ ведения бухгалтерского и налогового учета, первичной документации.

При этом существуют различные виды учетной политики:

- для ведения бухгалтерского учета;

- для ведения налоговой отчетности;

- для отчетности, связанной с международными стандартами.

Руководитель предприятия, индивидуальный предприниматель ещё на стадии регистрации конкретной организации обязан выбрать определенную учетную политику.

Это правило является обязательным для исполнения. Под термином «налоговый режим» понимается специальный порядок вычисления, а также осуществления оплаты налогов.

| «Бухгалтерская отчетность» | Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки |

| «Налоговая отчетность» | Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства |

| «График документооборота» | Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф |

Это интересно: Увольнение беременной при ликвидации организации

Только хорошее знание терминологии, применяемой в рассматриваемой сфере законодательства, поможет разобраться с нормативно-правовыми документами.

Особенности осуществления деятельности на ОСНО ↑

Общая система налогообложения – режим, применяемый для осуществления налогового учета различными юридическими лицами, занятыми коммерческой деятельностью.

Она имеет достаточно большое количество самых разных особенностей, связанных именно с ОСНО.

К специфики рассматриваемого налогового режима можно отнести, в первую очередь, следующее:

| Возможно осуществление имущественной обособленности | Всевозможные активы, обязательства предприятия отделяются юридически от активов и обязательств конкретного собственника (как физического лица) |

| Осуществление какой-либо деятельности допускается непрерывно | Если руководство предприятия не намеревается осуществлять его ликвидацию и все задолженности будут погашаться в заранее установленном порядке |

| Возможно применение учетной политики последовательно | Обязательно соблюдение определенных правил от одного года к другому |

| Необходима строгая временная определенность | Все факторы ведения какой-либо хозяйственной деятельности относятся к одному и тому же отчетному периоду |

Также необходимо помнить о некоторых предъявляемых требованиях к качеству используемой в отчетной документации информации.

Наиболее подробно все требования и особенности, имеющие место в учетной политике при ОСНО, определяются в ПБУ 1/98 и ПБУ 1/94.

Согласно обозначенным выше нормативно-правовым документам предъявляются следующие требования к информации:

| Она должна максимально подробно отражать | Все хозяйственные и иные операции |

| Все действия должны быть отражены своевременно | В соответствии с правилами ведения бухгалтерского учета |

| Выбранная предприятием учетная политика в обязательном порядке должна признавать определенную готовность | К признанию обязательств, а также расходов больше, чем доходов (не разрешается формирование скрытых резервов) |

| Ведение бухгалтерского учета должно быть в обязательном порядке полностью рационально | Выбор формата деятельности происходит исходя из условий ведения определенного хозяйства |

Важно помнить, что связанное с учетной политикой законодательство периодически подвергается реформам. Необходимо обязательно следить за всеми изменениями.

Так как при осуществлении камеральной проверки налоговые инспектора всегда обращают внимание на ошибки, связанные с недавними нововведениями. При этом некоторые нормативно-правовые документы конфликтуют между собой.

Например, закон №129-ФЗ от 21.11.96 г. говорит о том, что первичный учетный документ является основой ведений бухгалтерского учета.

Но при этом данное утверждение не отвечает приоритету содержания перед его формой. Одним из самых важных этапов является принятие закона №402-ФЗ от 06.12.11 г.

В нем обозначается отсутствие требований об обязательном использовании унифицированных форм первичной документации для учета.

Возможно изменить учетную политику на законных основаниях в следующих случаях:

- изменились законодательные нормы;

- введены новые способы ведения бухгалтерского учета;

- осуществлена смена собственника.

Законные основания

Чтобы избежать всевозможных сложностей при осуществлении учетной политики (вне зависимости от типа предприятия) стоит заранее ознакомиться с законодательной базой.

Наиболее важными документами на данный момент являются следующие:

- Закон о бухгалтерском учете №402-ФЗ от 06.12.11 г.

- Положение по бухгалтерскому учету ПБУ 1/2008.

- Федеральный закон №81-ФЗ от 20.04.14 г.

- Федеральный закон №129-ФЗ от 21.11.96 г.

Руководителю и главному бухгалтеру предприятия стоит заранее ознакомиться со всеми обозначенными выше документами. Это позволит избежать большого количества самых разных сложностей и проблем в дальнейшем.

Это интересно: Пример расчета отпускных в 2019 году

Причем разобраться с данными НПД стоит ещё до начала формирования учетной политики, графика документооборота.

Так как допущенные на этом этапе ошибки могут послужить причиной появления недочетов в дальнейшем.

Порядок формирования документа ↑

Порядок формирования документа рассматриваемого типа имеет множество нюансов. Следует учитывать все их и составлять его в полном соответствии с законодательными нормами.

Причем особенности эти различаются для следующих категорий:

- для юридических лиц;

- для индивидуальных предпринимателей.

Также стоит ознакомиться с образцом документации рассматриваемого типа. Особенно это важно на этапе формирования данной документации в процессе регистрации нового юридического лица.

Для юридических лиц

Процедура установления учетной политики для ООО в 2019 году осуществляется в установленном в законодательстве порядке. Она является специальным документом.

При этом в обязательном порядке осуществляется утверждение следующих моментов:

| Рабочего плана для счетов, бухгалтерской отчетности | Они должны обязательно включать в себя аналитические, а также синтетические счета |

| Особые формы всевозможных первичных документов учетного характера | Они будут впоследствии использоваться для организации бухгалтерского учета |

| Алгоритм осуществления контроля | За всеми реализуемыми хозяйственными операциями |

| Методы оценки активов | Всевозможных обязательств |

| Инвентаризация всевозможных активов | А также всех обязательств |

| Какие-либо иные решения | Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её |

Следует заранее учесть все методические, а также организационные аспекты. Так как именно выбор определенного способа ведения бухгалтерской отчетности оказывает существенное влияние на процедуру составления соответствующей документации.

Организационный момент оказывает некоторое влияние на сам процесс ведения бухгалтерской отчетности. Но при этом документация такой отчетности существенных изменений не претерпевает.

Для индивидуальных предпринимателей

Относительно недавно были приняты различные поправки к действующему законодательству.

Согласно ему индивидуальные предприниматели также обязаны вести бухгалтерский учет. Потому в обязательном порядке ими формируется учетная политика.

В случае с индивидуальным предпринимателем необходимо описать конкретные способы осуществления учета – налогового/бухгалтерского.

Обязательно выполняются следующие условия:

- индивидуальный предприниматель должен выбрать наиболее подходящий для себя способ ведения учета;

- способ не учета законодательством не регламентируется.

Учетная политика должна регламентировать порядок реализации следующих важных моментов:

- на основании какого именно первичного документа осуществляется конкретная операция;

- каким именно образом записывается конкретная налоговая операция, в какой регистр;

- что именно включает в себя процедура обработки налогового регистра при формировании налоговых деклараций;

- составляется график документооборота.

Образец заполнения

С образцом заполнения можно ознакомиться в интернете. Но необходимо обязательно использовать информацию только с максимально авторитетных источников. В противном случае велика вероятность допущения ошибки.

Формирование учетной политики – один из самых важных моментов на этапе формирования предприятия, индивидуального предпринимателя.

Потому стоит заранее изучить все нюансы и вопросы, связанные с этим моментом.

Поделитесь в соц.сетях:

Источник: finance-exp.ru

Пример учетной политики индивидуального предпринимателя для целей налогообложения ОСНО

Предприниматели бухгалтерский учет могут не вести. От этой обязанности их освобождает п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ. Налоговый учет для ИП заключается в ведении книг учета – по ОСН, УСН, патентной системе. Однако учетная политика для ИП нужна – для обозначения методов расчета налоговой базы и, при необходимости, ведения бухгалтерского и управленческого учета.

Где можно скачать учетную политику 2019-2020 для ИП на ОСНО

Прежде чем говорить о возможности скачивания УП для ИП на ОСНО, необходимо сделать несколько важных оговорок.

Формирование УП — процесс сугубо индивидуальный, результат которого важен ИП не только для внутренних целей (организации учетного процесса), но и в отдельных случаях для защиты своей позиции перед налоговиками или судьями. Поэтому формально к этому процессу подходить не стоит.

Приступая к формированию УП, стандартный образец можно взять только за основу, а особое внимание следует уделить тем нюансам, от которых зависит результат расчета налоговых обязательств в ситуации, когда специальный расчетный алгоритм в НК РФ отсутствует.

К примеру, к таким ситуациям можно отнести разработку ИП на ОСНО:

- методики раздельного учета доходов и расходов при совмещении ОСНО с иным режимом налогообложения (ЕНВД и (или) ПСН) или инструкции по раздельному учету НДС;

- алгоритма расчета НДФЛ.

См. также «Расходы ИП на ОСНО для НДФЛ».

Кроме того, не стоит игнорировать такую важную структурную составляющую часть УП, как формы первичных учетных документов, которые являются основанием для отражения данных в учете — именно они находятся под пристальным вниманием контролеров.

Образец учетной политики ИП на ОСНО 2019-2020 вы можете скачать на нашем сайте:

Где можно скачать учетную политику 2020-2021 для ИП на ОСНО

Прежде чем говорить о возможности скачивания УП для ИП на ОСНО, необходимо сделать несколько важных оговорок.

Формирование УП — процесс сугубо индивидуальный, результат которого важен ИП не только для внутренних целей (организации учетного процесса), но и в отдельных случаях для защиты своей позиции перед налоговиками или судьями. Поэтому формально к этому процессу подходить не стоит.

Приступая к формированию УП, стандартный образец можно взять только за основу, а особое внимание следует уделить тем нюансам, от которых зависит результат расчета налоговых обязательств в ситуации, когда специальный расчетный алгоритм в НК РФ отсутствует.

К примеру, к таким ситуациям можно отнести разработку ИП на ОСНО:

- методики раздельного учета доходов и расходов при совмещении ОСНО с иным режимом налогообложения (ЕНВД и (или) ПСН) или инструкции по раздельному учету НДС;

- алгоритма расчета НДФЛ.

Читать еще: Не приходит налог на квартиру почему и что делать?

Кроме того, не стоит игнорировать такую важную структурную составляющую часть УП, как формы первичных учетных документов, которые являются основанием для отражения данных в учете — именно они находятся под пристальным вниманием контролеров.

Образец учетной политики ИП на ОСНО 2020-2021 вы можете скачать на нашем сайте:

Если у ИП на ОСНО много подразделений или большая реализация, рекомендуем особое внимание уделить учетной политике по НДС . Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы составления документа.

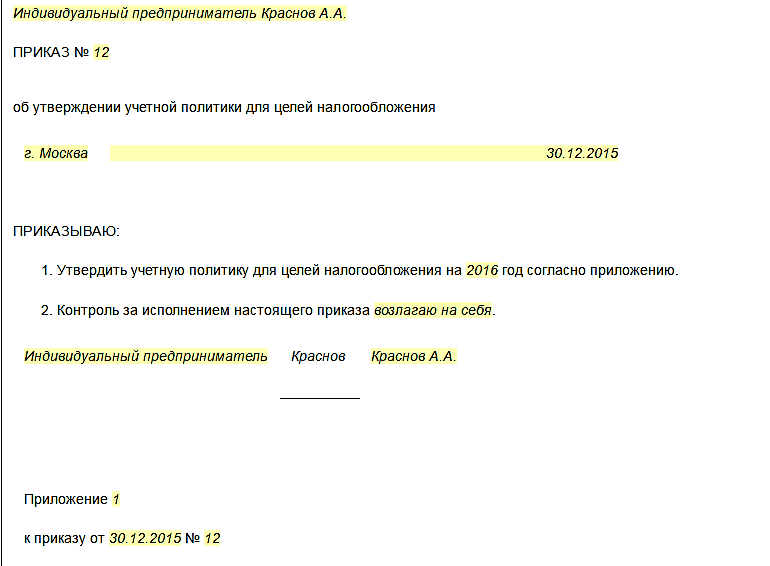

Приказ составляется в произвольной форме и утверждается руководителем.

Обычно в приказе по учетной политике утверждают следующие положения:

- название документа, место его составления;

- наименование ИП или организации;

- дату приказа об учетной политике;

- ответственного за исполнение приказа и ведение бухучета (сам предприниматель, бухгалтер, другой сотрудник или иная фирма по договору услуг);

- способ ведения бухгалтерии – автоматизированный или вручную, порядок применения регистров и использования программ;

- процедура заполнения кассовой документации, право ее подписи;

- кассовые лимиты, порядок выдачи и изъятия денег с кассы;

- методология расчетов (на основании каких данных выводятся показатели);

- документы первичного учета, применяемые на предприятии, на основании типовых форм;

- основные первичные бумаги, разработанные ИП самостоятельно, порядок их введения в действие и изменения;

- методы инвентаризации и сверки данных;

- порядок заполнения деклараций.

Образец приказа об учетной политике ИП:

Учетная политика ИП на ОСНО — образец заполнения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Учетная политика ИП на ОСНО — образец заполнения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Прежде чем составить документ, предприниматель издает приказ, где фиксирует — на кого он возлагает обязанности по исполнению УП. Это может быть он сам, наемный бухгалтер или аутсорсинговая компания. Единой формы документа не предусмотрено, поэтому каждый предприниматель разрабатывает ее самостоятельно.

Что содержит в себе УП

В ней отражаются следующие основные моменты:

- Организация учета – кто его ведет (штатный бухгалтер, вы сами или работник специализирующей на подобных услугах фирмы), как он ведется (вручную или автоматизировано, на основании каких регистров или в какой специализированной учетной программе) и т.д.;

- Методология учета – основные положения учета, какими способами ведется учет, как рассчитываются те или иные итоговые показатели и т.д.;

- Схема документооборота, порядок составления первичных документов, их формы;

- Формы используемых регистров;

- Порядок заполнения налоговой декларации.

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Особенности составления учетной политики ИП

Порядок формирования УП (учетная политика) в бухучете предприятия регламентирует ПБУ 1/2008 с одноименным названием. В соответствии с п. 1 этот нормативный документ распространяется на юрлиц. По гражданскому законодательству ИП не признается юрлицом (стат. 23), следовательно, может вести деятельность без составления учетной политики.

Поскольку данное положение – это право, никто не запрещает предпринимателям формировать при необходимости УП в части бухгалтерского, управленческого учета. Что касается налогового учета, все ИП обязаны определять методику признания доходно-расходных операций и иных показателей в зависимости от применяемого режима налогообложения.

Какие данные должны быть раскрыты ИП в своей учетной политике в целях НУ? При составлении приказа следует принимать во внимание вид деятельности и используемую налоговую систему. В общепризнанном порядке подлежат раскрытию следующие сведения:

- Применяемый вид налогового режима – ОСНО, ЕНВД, УСН, ЕСХН или патент.

- Методика расчета налоговой базы, вариант распределения при совмещении разных режимов.

- Способы определения доходов, расходов, объектов налогообложения.

- Метод начисления амортизации.

- Порядок отражения кассовых операций.

- Ответственные за ведение учета и отдельных операций лица.

- Формы налоговых регистров.

- Порядок контроля и прочие существенные факты.

Первичные документы и налоговые регистры

Если форма первичного документа не утверждена в учетной политике, то при налоговой проверке данный документ, а значит и хозяйственная операция, оформленная этим документом, не будет принята к учету. Это касается, прежде всего, хозяйственных операций по расходам. И, если расходы не будут приняты, то налог будет доначислен.

Если первичный документ содержит всю необходимую информацию, не нуждается в дополнительных расчетах, то его можно напрямую заносить в КУДиР . Если требуется какойлибо дополнительный расчет или когда однотипных документов довольно много, то нужны налоговые регистры.

Налоговые регистры представляют собой бумажные или электронные таблицы, куда заносятся данные налогового учета – денежные итоги однотипных хозяйственных операций.

Пример

Например, на расчетный счет ИП пришли денежные средства в оплату товара. Все полученные деньги составляют выручку от продажи и являются доходом. Сумму выручки он заносит в КУДиР на основе платежного поручения.Но если ИП за один день на расчетный счет приходит не одно платежное поручение, а сотни, тогда однотипные операции проще сначала заносить в налоговый регистр, а итог за день в КУДиР. Вести такой регистр или напрямую заносить каждый платежный документ в КУДиР, следует прописать в учетной политике.

Особенности составления учетной политики ИП

Порядок формирования УП (учетная политика) в бухучете предприятия регламентирует ПБУ 1/2008 с одноименным названием. В соответствии с п. 1 этот нормативный документ распространяется на юрлиц. По гражданскому законодательству ИП не признается юрлицом (стат. 23), следовательно, может вести деятельность без составления учетной политики.

Поскольку данное положение – это право, никто не запрещает предпринимателям формировать при необходимости УП в части бухгалтерского, управленческого учета. Что касается налогового учета, все ИП обязаны определять методику признания доходно-расходных операций и иных показателей в зависимости от применяемого режима налогообложения.

Какие данные должны быть раскрыты ИП в своей учетной политике в целях НУ? При составлении приказа следует принимать во внимание вид деятельности и используемую налоговую систему. В общепризнанном порядке подлежат раскрытию следующие сведения:

- Применяемый вид налогового режима – ОСНО, ЕНВД, УСН, ЕСХН или патент.

- Методика расчета налоговой базы, вариант распределения при совмещении разных режимов.

- Способы определения доходов, расходов, объектов налогообложения.

- Метод начисления амортизации.

- Порядок отражения кассовых операций.

- Ответственные за ведение учета и отдельных операций лица.

- Формы налоговых регистров.

- Порядок контроля и прочие существенные факты.

Как ИП составить учетную политику

Для разработки УП государство предоставляет предпринимателю 90 дней с момента госрегистрации. Если компания ведет свою деятельность давно, но УП у нее еще не сформирована, то сделать и утвердить ее необходимо до конца текущего года, а использовать с начала следующего.

Необходимо перечислить в УП все способы и правила учета, которые использует компания в настоящее время, а также издать Приказ об утверждении УП. Изменять или обновлять политику каждый год не обязательно. Если потребуется внести в документ корректировки, вы можете сделать это и выпустить соответствующий новый приказ.

Стоит учитывать, что УП разрабатывается под каждую конкретную компанию со своими особенностями, которые основаны на специфике деятельности, выбранном режиме налогообложения и используемых способах бухучета.

Нужна ли ИП учетная политика

Индивидуальные предприниматели, заполняющие книгу учета доходов и

расходов, не обязаны вести бухучет, поэтому и учетную политику в целях бухучета они не составляют. А вот от налоговой учетной политики ИП никто не освобождал. Закон этого не позволяет.

Учетная политика – важный организационный документ в любом бизнесе. Еесоставление избавляет от того, чтобы каждый раз выбирать методику учета тех или иных сложных и спор¬ных ситуаций. Кроме того, если бизнес большой и расширяется, если в нем занято много работников, если в бюджет идут значительные суммы налога, учетная политика будет не только основой контроля всего бизнеса, но и защитой от проверяющих. Налоговики не смогут пересчитать налоги в свою пользу, если учетная политика будет составлена грамотно и в строгом соответствии с действующим законодательством.

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

Требует ли закон оформлять ИП на УСН (доходы) учетную политику?

Для ответа на этот вопрос обратимся к законодательству:

- Вести бухучет ИП не обязаны (подп. 1 п. 2 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ) — в связи с этим у индивидуальных предпринимателей вне зависимости от применяемой системы налогообложения отпадает необходимость оформления учетной политики в целях бухучета.

- В НК РФ отсутствует требование к ИП на УСН (доходы) по обязательному составлению налоговой учетной политики.

Если же ИП не отказался от ведения бухучета, без учетной политики в целях бухучета ему уже не обойтись. О степени необходимости налоговой учетной политики расскажем далее.

Для ИП на УСН (доходы) на первый взгляд такой документ, как учетная политика, не имеет функционального значения, если он:

- принял решение не вести бухучет;

- учет доходов осуществляет в книге учета доходов и расходов (КУДиР) — обязательном для ИП налоговом регистре.

Такой вывод базируется на сочетании одного определения и одного условия:

- определения налоговой учетной политики, расшифрованного в п. 2 ст. 11 Налогового кодекса как «выбранной налогоплательщиком совокупности допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки…»;

- отсутствия у ИП на УСН (доходы) возможности вышеуказанного выбора способов учета доходов — в ст. 346.15 НК РФ, посвященной порядку определения доходов при УСН, отсутствует многовариантность таких способов (методов).

Однако при кажущейся простоте и логичности сделанных выводов ИП на УСН (доходы) все-таки не стоит отказываться от оформления налоговой учетной политики. Почему? Об этом расскажем в следующем разделе.

Что должно быть отражено в плане учетной налоговой политики?

Для всех систем налогообложения допускается составление плана в произвольной форме, но в соответствии с требованиями законодательства.

В первую очередь, документ при любой системе налогообложения должен содержать следующие данные:

- Кто ведет налоговый учет.

- Какой способ налогообложения применяется.

- С помощью чего вести расчет доходов и расходов (компьютерные программы, журналы и т. д.).

- На основании чего осуществляются записи в книге учета.

- Как производится расчет амортизируемого имущества.

- Как учитывать товарно-материальные ценности, затраты и убытки.

Если говорить о плане на ОСНО, то в нем нужно отобразить:

- Кто будет вести налоговый учет: сам ИП, организация по предоставлению бухгалтерских услуг, или же сам бухгалтер.

- Если совмещается несколько видов деятельности, то указывается порядок чета обязательств и имущества.

- Расчет расходов для исчисления НДФЛ.

- Способ затрат по облагаемым НДС операциям.

Что должно быть в плане ИП на УСН (доходы минус расходы):

- Способ ведения налогового учета (через компьютерную программу, записи в книге).

- Учет амортизируемого имущества: стоимость, порядок отнесения его к расходам.

- Расчет финансовых затрат на реализацию товаров: аренда помещения, стоимость рекламы, порядок их включения в процессе расчета суммы налогов, оплата таможенной пошлины за ввоз, расходы на транспортировку или ГСМ.

- Пересчет убытков: как уменьшается сумма налогооблагаемой базы, нужно ли включать в расходы разницу между суммой налога, рассчитанного в общем порядке, и суммой уплаченного налога.

Составляя план в свободной форме, под каждым пунктом следует указывать конкретную статью, на основании которой в нем должны учитываться расходы на то или иное приобретение. Также можно делать документ в форме таблицы с несколькими колонками, в которых нужно отразить положения политики учета, выбранный вариант и статью законодательного акта, на основании которого будут производиться какие-либо действия в данной области.

Таким образом, предприниматель должен руководствоваться предоставленной Налоговым законодательством свободой выбора ведения способов учета, но если в НК РФ присутствуют строго закрепленные нормы, то их в Плане подробно расписывать не нужно, т.к. они должны соблюдаться в любом случае. Например, график уплаты налогов, порядок определения расходов и т. д.

Таблица 1: Пример приказа об утверждении учетной налоговой политики

| Основные положения | Вариант | Основание |

| Способ ведения учета | Ведет главный бухгалтер | ФЗ №402 (О бухгалтерском учете», НК РФ |

| Форма ведения | Автоматизированная | НК РФ |

| Способ амортизации имущества | Линейный | НК РФ |

| Расчет затрат | По стоимости единицы или по себестоимости | НК РФ |

| Формирование резервов | Резервы создаются | НК РФ |

| Учет убытков | Уменьшение налогооблагаемой базы за текущий год за счет всей суммы убытков а предыдущие 10 налоговых периодов | НК РФ |

Похожие записи:

- Чем отличаются коммунальные и жилищные услуги

- Как сдать отчетность по сотрудникам за 2022 без нарушений

- Переезд в Испанию: что нужно для эмиграции, плюсы и минусы

Источник: f-learn.ru