Образец учетной политики для целей налогообложения на усн на 2023 год | изменен в мае 2023 г.

Технология представления документов Ajdocs.ru

Изображение документа

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

об утверждении учетной политики для целей налогообложения

«14» декабря 2022 г .

1. Утвердить учетную политику для целей налогообложения на 2023 год .

2. Контроль за исполнением настоящего приказа возлагаю на себя .

от «14» декабря 2022 г .

ПОЛОЖЕНИЕ » ОБ УЧЕТНОЙ ПОЛИТИКЕ В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ НА 2023 ГОД «

1. Общие положения

Общество с ограниченной ответственностью » АЛЬФА » ( далее — Налогоплательщик ) является плательщиком единого налога , взимаемого в связи с применением упрощенной системы налогообложения ( далее — УСН ), вплоть до утраты права на применение УСН либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 » Упрощенная система налогообложения » Налогового кодекса Российской Федерации ( далее — НК РФ ).

Как уменьшать УСН и Патент на фиксированные взносы ИП? Комментарии ФНС про 1% за 2023

1.1. Налогоплательщик применяет УСН с объектом налогообложения » доходы , уменьшенные на величину расходов » ( ст . 346.14 НК РФ ). Ставка налога ( в т . ч . при расчете авансовых платежей ) при применении УСН составляет 15% ( ст . 346.20 НК РФ ).

1.2. Если по итогам отчетного ( налогового ) периода доходы , определяемые в соответствии со ст . 346.15 и с пп . 1 и 3 п . 1 ст . 346.25 НК РФ , превысили 188.55 млн рублей , но не превысили 251.4 млн рублей , в течение отчетного ( налогового ) периода не было допущено несоответствия требованиям , установленным пп . 1 — 11, 13, 14 и 16 — 21 п . 3, п . 4 ст . 346.12 и п . 3 ст . 346.14 НК РФ , и средняя численность работников не превысила ограничение , установленное пп . 15 п . 3 ст . 346.12 НК РФ , более чем на 30 человек , применение УСН продолжается в следующем налоговом периоде с учетом соответствующей ставки налога ( п . 4.1 ст . 346.13, п . 1.1, 2.1 ст . 346.20 НК РФ ).

1.3. Лицом , ответственным за ведение налогового учета , а также осуществляющим контроль за уровнем доходов , остаточной стоимостью основных средств , средней численностью работников , с целью соблюдения установленных ст . 346.12 НК РФ предельных величин , является главный бухгалтер организации ( далее — Главный бухгалтер ).

1.4. Налоговый учет ведется автоматизированно с применением программы автоматизации учета Контур . Бухгалтерия . Книга учета доходов и расходов ( КУДиР ) ведется в электронном виде с выводом КУДиР на бумажный носитель по окончании налогового периода ( п . 1.4 Порядка заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей , применяющих упрощенную систему налогообложения , утв . Приказом Минфина РФ от 22.10.2012 N 135 н ).

2. Учет доходов и расходов

2.1. В случае реализации ( передачи ) приобретенных ( сооруженных , изготовленных , созданных ) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение ( сооружение , изготовление , достройку , дооборудование , реконструкцию , модернизацию и техническое перевооружение , а также создание ) в составе расходов ( в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения ( сооружения , изготовления , создания )) пересчет налоговой базы за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение ( сооружение , изготовление , достройку , дооборудование , реконструкцию , модернизацию и техническое перевооружение , а также создание ) до даты реализации ( передачи ) осуществляется с применением линейного метода амортизации . При этом срок полезного использования для целей расчета амортизации устанавливается отдельным приказом ( п . 3 ст . 346.16, п . 1 ст . 259 НК РФ ).

2.2. При этом остаточная стоимость основного средства , нематериального актива , определенная по правилам главы 25 НК РФ , признается налоговым расходом в периоде реализации такого основного средства , нематериального актива .

2.3. По решению Налогоплательщика исчисленная по итогам налогового периода налоговая база по УСН может быть уменьшена на сумму налогового убытка , полученного по итогам предыдущих налоговых периодов ( включая сумму минимального налога ), в которых применялась УСН с объектом налогообложения » доходы , уменьшенные на величину расходов «. Перенос убытка осуществляется на будущие налоговые периоды в течение 10 лет , следующих за тем налоговым периодом , в котором получен этот убыток . На текущий налоговый период переносится сумма убытка , образовавшегося в предыдущем налоговом периоде . Если убыток не перенесен на следующий год , он переносится целиком или частично на любой год из последующих девяти лет ( п . 6 и 7 ст . 346.18 НК РФ ).

2.4. Покупная стоимость реализованных товаров определяется по средней стоимости товаров ( пп . 2 п . 2 ст . 346.17 НК РФ ).

2.5. Расходы на ГСМ учитываются по нормам ( нормативам ), утвержденным Распоряжением Минтранса РФ от 14.03.2008 N АМ -23- р .

3. Налог на доходы физических лиц

3.1. Применяется форма налогового регистра по НДФЛ ( п . 1 ст . 230 НК РФ ), предусмотренная программой автоматизации учета Контур . Бухгалтерия , приведенная в приложении N 1 к учетной политике .

4. Страховые взносы

4.1. Учет сумм начисленных выплат и иных вознаграждений , сумм страховых взносов , относящихся к ним , в отношении каждого физического лица , в пользу которого осуществлялись выплаты , ведется по форме , предусмотренной программой автоматизации учета Контур . Бухгалтерия , приведенной в приложении N 2 к учетной политике ( п . 4 ст . 431 НК РФ ).

5. Раздельный учет при целевом финансировании

5.1. Раздельный учет доходов ( расходов ), полученных ( произведенных ) в рамках целевого финансирования , осуществляется на отдельных субсчетах счетов бухгалтерского учета согласно приложению N 3 к учетной политике ( пп . 14 п . 1, п . 2 ст . 251, пп . 1 п . 1.1 ст . 346.15 НК РФ ).

Источник: ajdocs.ru

Пример учетной политики индивидуального предпринимателя для целей налогообложения ОСНО

Предприниматели бухгалтерский учет могут не вести. От этой обязанности их освобождает п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ. Налоговый учет для ИП заключается в ведении книг учета – по ОСН, УСН, патентной системе. Однако учетная политика для ИП нужна – для обозначения методов расчета налоговой базы и, при необходимости, ведения бухгалтерского и управленческого учета.

Где можно скачать учетную политику 2019-2020 для ИП на ОСНО

Прежде чем говорить о возможности скачивания УП для ИП на ОСНО, необходимо сделать несколько важных оговорок.

Формирование УП — процесс сугубо индивидуальный, результат которого важен ИП не только для внутренних целей (организации учетного процесса), но и в отдельных случаях для защиты своей позиции перед налоговиками или судьями. Поэтому формально к этому процессу подходить не стоит.

Приступая к формированию УП, стандартный образец можно взять только за основу, а особое внимание следует уделить тем нюансам, от которых зависит результат расчета налоговых обязательств в ситуации, когда специальный расчетный алгоритм в НК РФ отсутствует.

К примеру, к таким ситуациям можно отнести разработку ИП на ОСНО:

- методики раздельного учета доходов и расходов при совмещении ОСНО с иным режимом налогообложения (ЕНВД и (или) ПСН) или инструкции по раздельному учету НДС;

- алгоритма расчета НДФЛ.

См. также «Расходы ИП на ОСНО для НДФЛ».

Кроме того, не стоит игнорировать такую важную структурную составляющую часть УП, как формы первичных учетных документов, которые являются основанием для отражения данных в учете — именно они находятся под пристальным вниманием контролеров.

Образец учетной политики ИП на ОСНО 2019-2020 вы можете скачать на нашем сайте:

Где можно скачать учетную политику 2020-2021 для ИП на ОСНО

Прежде чем говорить о возможности скачивания УП для ИП на ОСНО, необходимо сделать несколько важных оговорок.

Формирование УП — процесс сугубо индивидуальный, результат которого важен ИП не только для внутренних целей (организации учетного процесса), но и в отдельных случаях для защиты своей позиции перед налоговиками или судьями. Поэтому формально к этому процессу подходить не стоит.

Приступая к формированию УП, стандартный образец можно взять только за основу, а особое внимание следует уделить тем нюансам, от которых зависит результат расчета налоговых обязательств в ситуации, когда специальный расчетный алгоритм в НК РФ отсутствует.

К примеру, к таким ситуациям можно отнести разработку ИП на ОСНО:

- методики раздельного учета доходов и расходов при совмещении ОСНО с иным режимом налогообложения (ЕНВД и (или) ПСН) или инструкции по раздельному учету НДС;

- алгоритма расчета НДФЛ.

Читать еще: Не приходит налог на квартиру почему и что делать?

Кроме того, не стоит игнорировать такую важную структурную составляющую часть УП, как формы первичных учетных документов, которые являются основанием для отражения данных в учете — именно они находятся под пристальным вниманием контролеров.

Образец учетной политики ИП на ОСНО 2020-2021 вы можете скачать на нашем сайте:

Если у ИП на ОСНО много подразделений или большая реализация, рекомендуем особое внимание уделить учетной политике по НДС . Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы составления документа.

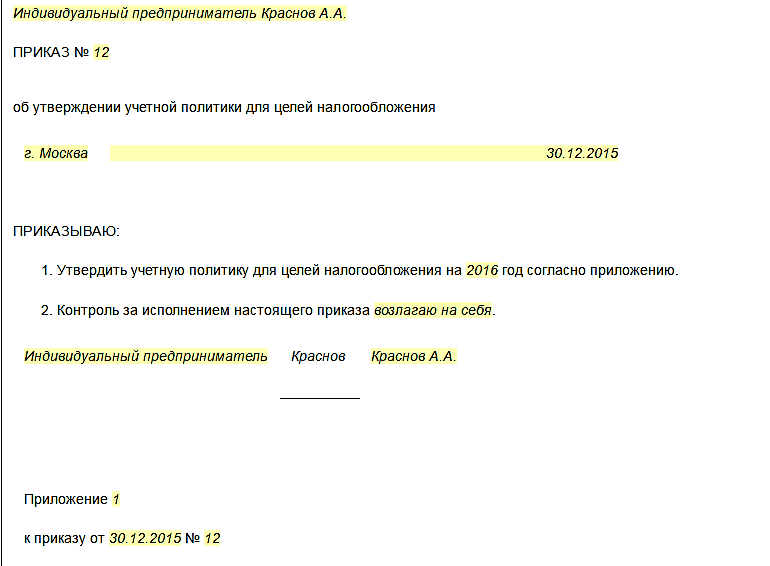

Приказ составляется в произвольной форме и утверждается руководителем.

Обычно в приказе по учетной политике утверждают следующие положения:

- название документа, место его составления;

- наименование ИП или организации;

- дату приказа об учетной политике;

- ответственного за исполнение приказа и ведение бухучета (сам предприниматель, бухгалтер, другой сотрудник или иная фирма по договору услуг);

- способ ведения бухгалтерии – автоматизированный или вручную, порядок применения регистров и использования программ;

- процедура заполнения кассовой документации, право ее подписи;

- кассовые лимиты, порядок выдачи и изъятия денег с кассы;

- методология расчетов (на основании каких данных выводятся показатели);

- документы первичного учета, применяемые на предприятии, на основании типовых форм;

- основные первичные бумаги, разработанные ИП самостоятельно, порядок их введения в действие и изменения;

- методы инвентаризации и сверки данных;

- порядок заполнения деклараций.

Образец приказа об учетной политике ИП:

Нужна ли учетная политика на УСН Доходы минус расходы в 2020 году

Каждый бухгалтер должен понимать, что при ведении бухучета не обойтись без учетной политики, которая станет подсказкой, алгоритмом, решением задач.

Содержание

- Что нужно знать

- Учетная политика для УСН «Доходы минус расходы»

- Порядок формирования

- Изменения 2020 года

Но она устанавливает и основные ограничения при работе. Какие особенности организации учетной политики действуют, как и когда ее утвердить?

Что нужно знать ↑

Что вкладывают в понятие «учетная политика», какие законодательные акты являются основанием для ее разработки? Рассмотрим более подробно.

Определение

Под учетной политикой организации понимают совокупность принципов и правил, которые регламентируют условия ведения налогового и бухучета в компании согласно действующим нормативным актам.

Это конкретные методы и формы ведения бухгалтерского учета – первичное наблюдение, измерение стоимости, группировка, итоговое обобщение фактов уставного вида деятельности и т. д.

Учетная политика может быть 2-х видов: налоговая и бухгалтерская.

Назначение документа

Необходима учетная политика для закрепления правил ведения отчетностей, для регулирования организационными вопросами.

Цель учетной политики – обеспечить унификацию форм и методов отчетностей на фирме, организовать документооборот между отделами компании (подразделений и руководства, а также подразделений между собой).

Учет позволяет облегчить работу, повысить эффективность документооборота, сэкономить затраты труда, материальных ресурсов организации.

Нормативная база

Ведение бухгалтерской учетной политики не обязательно для предприятий на УСН. Но есть ситуации, когда учета не избежать:

- если фирма имеет нематериальные активы или главные средства (пункт 3 ст. 4 закона № 129-ФЗ от 21 ноября 1996 года).

- если выплачиваются участникам дивиденды.

- предприятие работает на УСН и ЕНВД одновременно.

Нормативные акты, на которые стоит опираться при ведении бухгалтерского и налогового учета:

- Положение, утвержденное приказом Минфина РФ от 29 июля 1998 г № 34н.

- Планы счетов финансовой и хозяйственной деятельности и Инструкция применения, утвержденные Приказом Минфина РФ от 31 октября 2000 г. № 94н.

- Закон № ПЗ-3/2012 об УСН (бухучете и отчетах).

При формировании и раскрытии учетной политики представители организаций ориентируются на положения ПБУ 1/98 от 9.12.98 года № 60н, измененные 30.1999 года.

Ведение бухучета возможно благодаря:

- методам группировки и оценивания хоздеятельности, погашения стоимости активов, признания прибыли и затрат;

- организационным приемам документооборота;

- порядку осуществления инвентаризации активов и обязательств фирмы;

- системе внутрипроизводственного учета, отчетам и контролю;

- способам использования счетов бухучета и системе учетного регистра;

- другим способам, методам и приемам.

Учетная политика составляется в обязательном порядке всеми компаниями в независимости от правовых форм (ст. 5 п. 3 закона от 21.11.96 года № 129-ФЗ, ст. 167 п. 12 НК, гл. 25 НК).

Если предприятие не формирует учетную политику, это считается нарушением правил учета. В результате будут неправильно отражаться операции на счетах бухучета (ст.

120 НК).

Формируют учетную политику, учитывая такие факторы, как:

- форма собственности и правовой статус компании;

- виды деятельности предприятия;

- организационная структура управления, наличие структурного подразделения;

- размер (масштаб работы, объемы реализованного товара, количество работников и т. д.);

- цель компании;

- деятельность (производственная, коммерческая, финансовая);

- обеспечение кадрами;

- насколько развита инфраструктура рынка.

Согласно п. 4 ПБУ 1/2008, должны утверждаться:

- рабочие планы счетов бухучета, который содержит синтетический и аналитический счет;

- форма первичной документации, регистра бухучета, документация для внутреннего осуществления отчетностей;

- условия осуществления инвентаризации актива и обязательства предприятия;

- условия осуществления контроля за хозоперациями и т. д.

Организации, которые работают на УСН (ИП и ООО), обязаны разработать и утвердить учетную политику. Поскольку упрощенцы имеют право выбрать объект налогообложения, то его указывают и в учете.

Налогоплательщики на УСН «Доходы» не должны ничего прописывать, поскольку вариантов выбора элементов налогообложения они не имеют.

Но вот при использовании упрощенного режима «Доходы минус расходы», необходимо выбрать те затраты, которые будут использоваться предприятием при расчете (ст. 346.16 п. 1 НК).

Именно они и будут утверждены в учетной политике. При выборе способа учета затрат и прибыли стоит ориентироваться на перечень гл. 26.2 НК.

В независимости от выбранного объекта, компания на упрощенке должна определиться и со способом ведения Книги доходов и затрат – в бумажном или электронном формате. Далее прописывают налоговые особенности учета.

Учетная политика для УСН «Доходы минус расходы» ↑

Упрощенцы, которые выбрали объект «Доходы, уменьшенные на расходы», должны вести учет затрат.

Предприятия на УСН, которые пользуются привлеченными средствами, имеют возможность учитывать в затратах проценты, которые уплачиваются за предоставленные в использованные кредиты, займы.

При расчетах опираются на действующую ставку рефинансирования (ст. 269 п. 1 НК).

Прописывают критерии сопоставимости по долговым обязательствам, устанавливают локальными актами организации размеры суточных, а их учитывают в затратах без ограничения (подп. 13 п. 1 ст. 346.16 НК).

Право налогоплательщика при УСН:

- Включать в следующем налоговом периоде разницу сумм минимального налога и налогом, который исчислялся на общих основаниях, в затраты при расчете налоговой базы, а также увеличить суммы понесенных убытков.

- Уменьшать налоговую базу по истечению налогового периода на суммы убытков, что были получены в предыдущих периодах, если УСН предприятием применялась.

ИП

Какие особенности учетной политики для ИП на УСН «Доходы минус расходы»? В налоговой учетной политике необходимо отражать варианты ведения учета и Книги прибыли и затрат.

В раздел по амортизируемому имуществу вносится информация о первоначальной стоимости объекта, который относится к ОС.

Является ли взнос в уставный капитал доходом при УСН смотрите в статье: что является доходом при УСН 6%.

Возможна ли смена объекта налогообложения при УСН, читайте здесь.

При учете материалов и продукции формируется стоимость и условиям списания их в затраты, нормирование ГСМ, отражение налога на добавленную стоимость и КУДиР.

В учете расходов по продаже продукции включаются затраты на хранение, обслуживание продукции, рекламные кампании, затраты на аренду по договору.

При учете убытков описываются условия отнесения убытка прошедшего налогового периода, а также указываются особенности учета превышенного минимального налога над определенной суммой на доходы в текущем году.

ООО (предприятия)

ООО обязаны вести бухучет в полном объеме (ст. 2 закона от 6 декабря 2011 № 402-ФЗ). Формировать учетную политику стоит в соответствии с Положением ПБУ 1/2008 от 6 октября 2008 года № 106н

Должно быть закреплено в учетной политике организации УСН «Доходы минус расходы» и форму отчетностей:

- общего характера;

- упрощенной формы;

- формы, что предназначена только для малого предприятия.

Стоит выбрать регистры:

- При условии, что используется программа – применимы те регистры, которые предусмотрены в ней.

- Если используется журнально-ордерная система – применяются журналы-ордера.

- Мемориальная система предусматривает применение мемориальных ордеров.

- При УСН – книга хозопераций без применения или с применением регистра бухучета имущественных объектов.

Предприятия ведут учет прибыли и затрат одним из методов (кассовым или начисления). При учете недорогих активов стоит выбирать среднюю цену ОС, что указана в ст. 256 п. 1 НК – 40 тыс. руб.

Тогда учет МПЗ не будет иметь отличий в бухучете УСН. Амортизация по ОС может начисляться такими способами:

- линейным;

- способом уменьшаемых остатков;

- списанием цены по сумме чисел сроков полезного пользования;

- списание цены в пропорциональном соотношении объемам товара.

Для определения сумм налога по упрощенке альтернатив при учете затрат на покупку ОС, проведение реконструкции, дооборудование, модернизации предприятиям на УСН не предоставляется.

Принимается решение о переоценке ОС и нематериального актива или об отказе от нее в бухучете. Налогоплательщики имеют право учитывать, например, затраты на оплату продукции, которая покупалась с целью перепродажи.

Тогда нужно будет выбрать метод оценивания товара (подпункт 2 п. 2 ст. 346.17 НК):

- по цене первой продукции по дате покупки (ФИФО);

- по цене последних по дате покупки (ЛИФО);

- по средней цене;

- по стоимости за единицу.

Выбранный метод прописывается и учитывается при определении расходов. Затраты, которые связаны с продажей/хранением/обслуживанием продукции, могут учитываться после оплаты (ст. 346.17 п. 2 подп. 2 НК).

Видео: учетная политика на 2020 год для ОСБ и УСН, пример составления

Если упрощенцем будет выбрано одинаковые варианты при учете (не включение затрат в цену), работа бухгалтера не будет облегчена. Такие расходы нужно распределить между товаром, который продан, и тем, что остается на складах.

Порядок формирования ↑

Любому начинающему бухгалтеру трудно разобраться, как формировать учетную политику, что включать в расходы. Не всегда ясно, как и когда вносить изменения в документ. Разберем такие нюансы.

Структура документа

Учитываются:

- средства учетной политики;

- ресурсы материально-производственного характера;

- нематериальные активы организации ;

- методы учета;

- затраты фирмы;

- проценты по кредиту;

- операции после отчета;

- бланк отчета.

В составе учетной политики с целью обложения налогом:

- сумма налога на прибыль юрлиц;

- сумма НДС;

- размер страхового взноса.

В какой срок утвердить

Учетная политика принимается каждый год. При этом должны соблюдаться принципы последовательного применения правил налогового учета.

Так, учетную политику на 2020 г. нужно было утвердить не позже 31 декабря 2020 г. Если предприятие только открывается, то утверждение возможно до конца налогового периода.

Считается применяемой с момента создания фирмы. Действие новой учетной политики начинается с начала 2020 года.

Как внести изменения

Нельзя изменять учетную политику посередине налогового периода.

Допускается вносить изменения в таких случаях (ст. 313 НК):

| Если меняются методы учета | Со следующего налогового периода |

| Если вносятся поправки в законодательство | С момента, когда закон вступит в силу |

| Если предприятие ведет деятельность, не указанную ранее, то такой факт также стоит прописать в учетной политике | В течение налогового периода |

Изменения вводятся не ранее 1 января следующего года после того, как поправки утверждены приказом или распорядительными документами.

Не стоит считать изменением учетной политики утверждение способа ведения бухучета факта хоздеятельности, что отличается от того, который возник впервые.

К примеру, если фирма не занималась перепродажей продукции, то и в учете отражать способ оценивания не понадобится.

Если в законе не оговариваются условия отражения поправок, отражать их стоит, ориентируясь на требования предоставления чисел за 2 года (налоговый период и предыдущий год).

При внесении изменений следует утвердить все необходимые документы. В учетной политике отражают такие нюансы:

- метод определения величины, что формирует базу налога;

- правила, используемые при ведении учета;

- форму аналитического регистра налогового учета.

- приемы и способы учетности.

Пример учетной политики

При разработке и утверждении учетной политики предприятия на УСН можно ориентироваться на образец.

Изменения 2020 года ↑

Внесено изменения в первичную документацию. В соответствии с новыми правилами предприятиям не нужно использовать унифицированные формы документов.

Как уменьшить сумму налога при УСН Доходы минус расходы узнайте их статьи: как уменьшить налог по УСН Доходы минус расходы.

Возможно ли уменьшение налога на взносы для ООО при УСН Доходы 6%, читайте здесь.

Какую отчетность сдавать ИП на УСН Доходы в 2020 году, смотрите здесь.

Руководители самостоятельно теперь должны разрабатывать и утверждать такие виды документов. Но стоит отметить, что те формы, которые действовали ранее, также можно использовать.

Форма документации должна быть утверждена в учетной политике. Есть ряд изменений в бухучете:

- В отношении бухгалтерских регистров. Если компания не будет вносить изменения, то это стоит отразить в учете.

- Бухучет может вестись самим директором, если организация является объектом малого или среднего бизнеса. В противном случае обязательство ведения учета ложится на плечи бухгалтера.

- Необходимо вести учет фактов хозяйственной жизни, который отражают в учетной политике.

- Если на фирме проводится аудит, должен быть организован внутренний контроль бухучета и формирования отчетов по бухгалтерии.

Учетная политика нужна предприятиям. Ведь это не только способ облегчить ведение учета, но и средства для легального получения дохода, а также представления финансового положения предприятия в соответствии с интересами владельца.

Поэтому стоит разбираться в законных актах, которые регулируют ее формирование.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru