Эквайринг – фактически необходимость для современного бизнеса. Терминалы стоят в кафе, продовольственных магазинах и бутиках. Но как правильно учитывать операции по приему безналичных платежей в бухгалтерских документах? Как не запутаться в многообразии справок и форм и проводить платежи без угрозы попасть под штраф? Сейчас расскажем.

Что такое эквайринг и УСН?

Сначала договоримся о терминологии, которую будем использовать в дальнейшем.

Эквайринг

Если коротко, это возможность оплачивать товары либо услуги безналичным способом (банковской картой, смартфоном, умными часами и так далее). Для организации такой услуги предпринимателю необходимо обратиться в банк, заключить договор на обслуживание и установить терминал.

Эквайринг бывает разных видов:

Торговый – на точке продаже установлен POS-терминал, который и проводит оплату (самый распространенный вид);

Мобильный – POS-терминал не привязан к конкретной точке, его можно брать с собой (часто используется при курьерской доставке);

Что такое банковская гарантия? Примеры применения банковских гарантий по 44-ФЗ.

Интернет-эквайринг – с его помощью происходит торговля товарами или услугами в сети;

АТМ-эквайринг – сюда относят все банковские терминалы, в которых можно снять наличные с карты.

Особенности учета операций по эквайрингу при УСН

Что такое упрощенная система налогообложения (УСН) и какой она бывает?

Когда предприниматель принимает решение открыть свой бизнес, будь то модный дом или продуктовый магазин, он регистрирует юридическое лицо и выбирает правовую форму: ИП, ООО или другие, для того чтобы осуществлять расчеты с другими предпринимателями, вести отчетность и платить налоги.

Чаще всего, для мелкого бизнеса выбирают ИП. При этом предприниматель имеет право выбрать систему налогообложения – общую или упрощенную.

УСН – это и есть упрощенная система налогообложения. Она, в свою очередь, подразделяется на:

УСН 6% — предприниматель платит налоги только с дохода, и только 6%;

УСН 15% — здесь работает схема «доходы-расходы». То есть от полученной прибыли отнимаются расходы, и от получившейся суммы в казну государства уходит 15%.

В ходе деятельности УСН можно менять. При ведении законной деятельности с применением эквайринга необходимо правильно проводить платежи, учитывать суммы и платить налоги. И сейчас мы расскажем, как это сделать.

Учет операций эквайринга на УСН

Фактически именно разница между системами налогообложения – только с доходов или доходов-расходов определяет особенности учета проведенных через эквайринг сумм.

Эквайринг при УСН: доходы

Каждый ИП среди прочей документации в обязательном порядке ведет так называемый КУДИР – книгу доходов и расходов.

В ней отображаются все движения денег по счету предпринимателя. В частности:

Все суммы вносятся в графу «доходы» в день поступления денег на расчетный счет (тут напомним, что переводы между расчетными счетами предпринимателей могут «идти» по несколько дней);

В доходах указывается «полная» сумма перевода от контрагента, до удержания комиссии банком-эквайером;

К доходам относятся и авансы, они точно так же указываются в КУДИРе.

Торговый эквайринг от банка ВТБ

Увеличьте доходы своего бизнеса за счет приема безналичных платежей

Получайте оплату картами платежных систем МИР, Visa, MasterCard и UPI

Эквайринг при УСН: доходы минус расходы

Вне зависимости от выбранной УСН, предпринимателю необходимо вести КУДИР. И точно так же, как при системе налогообложения «доходы», все поступления средств на расчетный счет необходимо фиксировать.

Точно так же:

В КУДИР записи вносятся в день поступления средств от контрагентов на расчетный счет;

Авансовые выплаты от контрагентов также учитываются в КУДИР;

В КУДИР указывается полная сумма до взимания банковской комиссии.

Главное отличие от системы «дохода» – банковскую комиссию можно (и даже нужно) указать в расходах. В таком случае налоги вы заплатите за доходы за вычетом расходов.

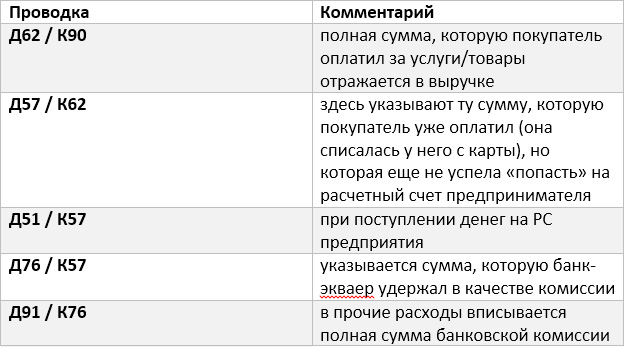

Эквайринг: проводка при УСН

Учет операций по эквайрингу (проводки по УСН) будут следующими:

Особенности учета операций по эквайрингу при УСН

В том же случае, если комиссия удерживается с контрагента после совершения перевода между расчетными счетами, делается проводка Д91 субсчет «Прочие расходы» / К 51.

Проводки при эквайринге в розничной торговле

Тут в принципе можно использовать практически то же, что и в случае с поступлением средств на расчетный счет предпринимателя:

Как считать УСН при эквайринге: пример

Рассмотрим ситуацию с такими персонажами:

ИП Колокольцев А.В. – предприниматель, который решил купить 10 тонн гашеной извести;

ООО «Колокольчики» – производитель извести, который продает ее Колокольцеву;

«Морнингстарт-стандарт» – банк, в котором обслуживается ООО «Колокольчики».

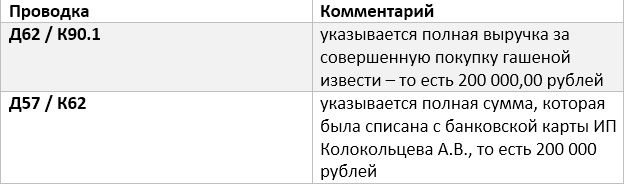

Итак, 2 декабря 2020 года ИП Колокольцев А.В. заказал гашеную известь у ООО «Колокольчики». Расплатился банковской картой, сумма покупки составила 200 000 рублей.

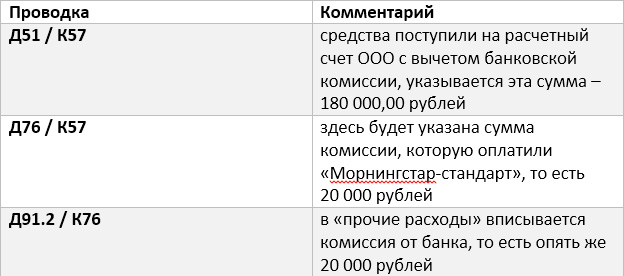

«Морнингстарт-стандарт» удержал комиссию – 20 000 рублей. На расчетный счет ООО «Колокольчики» поступило 180 000 рублей.

ООО «Колокольчики» используют систему налогообложения «доходы минус расходы».

Бухгалтер общества будет вносить записи два дня. В день покупки (2.12.2020) он использует проводки:

На следующий день, когда «Морнингстарт-стандарт» зачислил деньги на расчетный счет общества, бухгалтер указывает такие проводки:

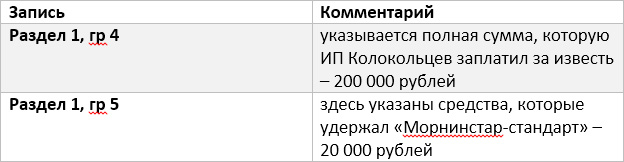

В этот же день (то есть в день зачисления средств на расчетный счет, 03.12.2020) бухгалтер вносит в КУДИР две записи:

Подведем итоги

Итак, выручка по эквайрингу при УСН должна правильно учитываться и фиксироваться, в противном случае предприниматель может получить штраф.

При этом необходимо в полной мере учитывать выручку от контрагентов и других юридических лиц, от торгового эквайринга «на точке» или в сети интернет.

Как учитывать эквайринг при УСН доходы

У предпринимателей, применяющих эквайринг (прием оплаты банковской картой) часто возникает вопрос: как учитывать эквайринг при УСН доходы.

Дело в том, что, когда предприниматель принимает от покупателя оплату за товары или услуги банковской картой, деньги, попадают ему на счет не сразу и не в полном объеме. Банк удерживает свою комиссию с суммы оплаты за товар и переводит деньги продавцу обычно на следующий день.

Тут и возникает вопрос как вести учет выручки по эквайрингу при УСН.

При УСН Доходы

Комиссия банка по эквайрингу при УСН доходы не вычитается из суммы доходов, хотя продавец по факту не получает эту сумму в качестве доходов, а отдает банковской организации.

Организация-продавец обязана учитывать в качестве дохода полную стоимость товара, которую оплатил покупатель, а не ту сумму, которую он получил в итоге после вычета комисси.

Организация применяющая налоговый режим УСН с объектом налогообложения «доходы» в принципе не имеет права учитывать какие-либо расходы для расчета налогооблагаемой базы, будь то банковская комиссия за эквайринг при «УСН Доходы» или какие-либо иные издержки (п. 1 ст. 346.18 НК РФ).

При УСН Доходы минус расходы

Комиссия по эквайрингу УСН доходы минус расходы. При выборе такого объекта налогообложения как «доходы минус расходы», комиссию банка можно отразить в расходах.

Поэтому учет эквайринга при УСН доходы минус расходы выгоднее чем при УСН доходы, но это, конечно, не повод делать однозначный выбор в пользу такого объекта налогообложения, т.к. комиссия зачастую бывает не очень большой. Нужно учитывать объем доходов и затрат в целом.

Как отражать в кудир поступления, оплата которых производилась банковской картой. Запись в Книгу учета доходов и расходов (раздел I) вводится в момент проведения документа Поступление на р/с, а не тогда, когда проходит оплата картой.

Итог

При УСН выручка принятая из оплат банковской картой учитывается в зависимости от объекта налогообложения. При «УСН доходы» непосредственно доход учитывается без вычета комиссии, а если «доходы минус расходы» являются объектом налогообложения, то комиссия по эквайрингу учитывается в затратах при расчете налогооблагаемой базы.

Источник: tarify-rko.ru

Налоговый и бухгалтерский учет гарантий банка

Среди наиболее популярных финансовых услуг с точки зрения страхования рисков является банковская гарантия. Этот финансовый инструмент ввиду сложившейся ситуации на экономическом рынке более востребован, так как способен минимизировать риски и защитить организацию в случае отказа со стороны контрагента выполнить взятые им обязательства.

То есть, банковская гарантия – это разновидность обеспечения обязательств, поручительство банка либо другого кредитного учреждения, гарантирующего выполнение основного обязательства, которое взяла на себя организация, обратившаяся в банк по поводу выдачи этой гарантии.

Возможностью заключить договор на предоставление банковской гарантии могут пользоваться как юридические лица, так и ИП.

Согласно положениям ГК РФ банковская гарантия представляет собой письменное обязательство, которое выдает банк (выступающий поручителем) в ответ на просьбу клиента (принципала), относительно уплаты конкретной денежной суммы кредитору (бенефициару) как только он предъявит требование получить эту выплату в письменном виде. При этом, как указано в п.2 ст.

369 (Гражданский Кодекс РФ), принципал производит уплату вознаграждения гаранту за выдачу ним банковской гарантии. И если в некоторых ситуациях (выдача, аннулирование, изменение условий, проверка документов, оформление документов, платеж по БГ) с суммы вознаграждения банк-гарант не предъявляет клиенту-принципалу НДС, то с выдаваемыми страховыми учреждениями банковскими гарантиями дело обстоит иначе. Как гласит Налоговый Кодекс РФ, вознаграждение за выдачу банковских гарантий страховыми компаниями облагается НДС и эту сумму принципал может принять к вычету при соблюдении указанных в п.1 ст. 172 условий.

И сегодня мы рассмотрим, как ведется налоговый и бухгалтерский учет, а также особенности расчета организацией принципала расходов на выдачу вознаграждения гаранту.

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

Вариант №1. Банковская гарантия выдана для обеспечения исполнения обязательств по оплате имущества, приобретаемого клиентом

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

Также фактическую стоимость активов составляют прочие затраты, которые связаны с приобретением ПМЗ и ОС, что указано в Положениях по ведения бухгалтерского учета (п.6 5/01 и п.8 6/01). Следовательно, в фактическую себестоимость приобретаемых активов включаются и суммы вознаграждения, предназначенные гаранту, если выдача банковской гарантии была осуществлена до того, как производился учет этих активов.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

Вариант №2. Выдача банковской гарантии производится с целью обеспечения долговых обязательств, связанных с получением заемных средств (кредиты и т.п.)

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Равномерный учет в течение срока займа средств, в соответствии с ПБУ 15/2008, п.8.

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.

Налоговый Кодекс РФ: учет и особенности учета банковской гарантии

Стоит изначально отметить, что банк-гарант не предъявляет НДС при предоставлении гарантий. Налоговый Кодекс РФ в пп.1 п.1 ст.146 предусматривает положение, согласно которого объектом обложения НДС является реализация услуг, производимая на территории РФ. Но в то же время, не подлежит обложению НДС банковская гарантия, которую выдает банк-гарант, что прописывает Налоговый Кодекс в п.п.3 п.3 ст.149. Следовательно, учет гарантии зависит от того, для каких целей она была привлечена. Помимо этого, выступает гарантом банк либо страховая компания, также имеет значение.

Налоговый учет может предусматривать предоставление гарантии банком-гарантом как расходы, связанные с оплатой услуг банка, которые включены в состав иных расходов, которые связаны с производством и/или реализацией, что указано в п.п.25 п.1. ст.264 (Налоговый Кодекс РФ).

Положения ст.318-320 НК РФ определяют, что метод начисления расходов должен учитывать их в том отчетном периоде, к которому эти расходы относятся, независимо от того, в каком периоде производилась фактическая выплата денежных средств и/или иная форма оплаты. В то же время, расходы при кассовом методе учитываются после того, как была фактическая оплата, что подтверждает Налоговый Кодекс РФ в п.3 ст.273.

Ниже приведено тематическое видео, которое поможет разобраться в вопросе:

Банковская гарантия может быть выдана для приобретения Материально-Производственного Сырья (МПЗ). Например, материалов, сырья, товаров для производства и т.д. Такая продукция с точки зрения бухгалтерского учета должны приниматься согласно фактической себестоимости, которая равна сумме затрат относительно приобретения продукции без учета НДС, осуществленных фактически. В этом случае вознаграждение банку-гаранту должно быть включено в фактическую себестоимость МПЗ, приобретенных организацией.

Не являются редкостью случаи, когда обязательства по договору были выполнены поставщиком, в то время, как у покупателя нет возможности оплатить приобретаемый товар ввиду недостаточного количества денежных средств. В подобных ситуациях банковская гарантия, предоставленная контрагенту, позволяет произвести отсрочку платежа без прерывания хозяйственного процесса.

Как утверждает Минфин, Налоговый Кодекс в своих положениях не предусматривает выполнение условия относительно подачи в органы Налоговой службы гарантии банка, который территориально зарегистрирован там же, где и налогоплательщик. В таких случаях сумма предназначающегося гаранту вознаграждения должна быть включена в группу прочих расходов. Налоговый учет ту же сумму должен учитывать, как внереализационные расходы, о чем указывает Налоговый Кодекс РФ в пп.15 п.1 ст.265.

Оцените статью:

/rating_on.png) (1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Источник: garantiibanka.ru