Перечень расходов для уменьшения налоговой базы является закрытым. Он приведен в пункте 1 ст. 346.16 НК РФ.

Это затраты:

- на закупку, ремонт и модернизацию основных средств (пп. 1, 3 п. 1 ст. 346.16 НК РФ);

- на закупку сырья и материалов (пп. 1 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ);

- на приобретение товаров для перепродажи (пп. 23 п. 1 ст. 346.16 НК РФ);

- на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ);

- на оплату командировочных расходов (пп. 13 п. 1 ст. 346.16 НК РФ);

- на оплату налогов (кроме налога при УСН и НДС, если он выделен в выставленном вами счете-фактуре) (пп. 22 п. 1 ст. 346.16 НК РФ);

- на оплату страховых взносов (пп. 7 п. 1 ст. 346.16 НК РФ). Предприниматели на УСН также могут учесть в расходах страховые взносы, которые они уплатили за себя (п. 2 Информационного письма Президиума ВАС РФ от 18.12.2007 № 123);

- на выплату больничных (пп. 6 п. 1 ст. 346.16 НК РФ);

- на проведение независимой оценки квалификации, подготовку и переподготовку кадров (пп. 33 п. 1 ст. 346.16 НК РФ);

- с 01.01.2020 – расходы, связанные с пандемией коронавируса. К таким расходам можно отнести затраты на дезинфекцию помещений, покупку спецодежды и СИЗ, приборов и лабораторного оборудования (пп. 39 п. 1 ст. 346.16 НК РФ).

В расходы также можно включить разницу между минимальным налогом и налогом, который начислен в общем порядке, за предыдущие периоды (п. 6 ст. 346.18 НК РФ).

Учёт расходов на УСН

Кроме расходов, базу УСН-налога можно уменьшить и на сумму убытка, полученного в предыдущих годах на УСН (п. 7 ст. 346.18 НК РФ).

Для уменьшения базы по налогу необходимо соблюсти ряд условий (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Расходы должны быть:

- подтверждены документально;

- экономически обоснованны;

- осуществлены для получения дохода.

Несоответствие расходов указанным условиям налоговики могут расценить как получение необоснованной налоговой выгоды и привести к неблагоприятным последствиям в виде:

Порядок документального подтверждения расходов при УСН изложен в п. 1 ст. 252, п. 2 ст. 346.16 НК РФ. Конкретного перечня документов НК РФ не содержит. На практике используются первичные учетные документы (ст. 313 НК РФ).

Их формы определяет руководитель организации по представлению должностного лица, отвечающего за ведение бухучета в организации (письмо Минфина РФ от 01.11.2019 № 03-03-06/1/84378).

Практически по одной расходной операции оформляются два вида документов:

- документ, являющийся основанием для расхода (товарная или транспортная накладная, акт выполненных работ (оказанных услуг), акт приема-передачи);

- платежный документ на оплату расхода (платежное поручение или расходный кассовый ордер).

Расходы можно подтвердить и копией документа, если она правильно заверена. Для этого в ней должно быть указано слово «верно», должность лица, заверившего копию, его личная подпись и ее расшифровка (Ф.И.О) и дата заверения копии (письма Минфина РФ от 15.04.2020 № 03-11-11/29958, от 22.04.2019 № 03-11-11/28986).

Видео-инструкция заполнения налоговой декларации по УСН «доходы минус расходы»

Момент признания расходов для целей исчисления УСН-налога зависит от вида затрат.

1. По общему правилу после оплаты расходов в размере оплаченных сумм (пп. 1, 3, 4 п. 2 ст. 346.17 НК РФ) учитываются:

- материальные расходы (сырье и материалы (пп. 1 п. 1 ст. 254 НК РФ), затраты на упаковку (пп. 2 п. 1 ст. 254 НК РФ), затраты на закупку инструментов, приборов и спецодежды (пп. 3 п. 1 ст. 254 НК РФ), на ГСМ, воду, электроэнергию (пп. 5 п. 1 ст. 254 НК РФ), производственные работы и услуги (пп. 6 п. 1 ст. 254 НК РФ);

- расходы на оплату труда;

- суммы оплаченных налогов (кроме УСН и НДС, если он выделен в счете-фактуре) и страховых взносов. НДФЛ и страховые взносы учитываются в расходах раз в месяц на дату перечисления в бюджет. Земельный, транспортный налоги, налог на имущество, госпошлина, торговый сбор, а также другие налоги учитываются в расходах на дату их оплаты. Входной и импортный НДС учитывается одновременно с расходами, к которым он относится (письмо Минфина РФ от 23.09.2019 № 03-11-11/73036). Так, НДС по работам включается в расходы после оплаты работ и подписания акта с подрядчиком. В книге учета НДС нужно будет показать отдельно. Если расход учесть нельзя, значит, нельзя учесть и НДС по нему. Момент признания уплаченных налогов и взносов в расходах будет зависеть и от того, кто его уплатил (пп. 3 п. 2 ст. 346.17 НК РФ). Если оплатила компания, то расходы признаются на дату их перечисления в бюджет. Если по поручению организации налоги оплатило третье лицо, расход признается после погашения всей задолженности перед этим лицом;

- расходы на арендную плату (пп. 4 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ);

- расходы на оплату разных услуг (банковских, коммунальных, услуг связи, юридических услуг и иные).

2. По особым правилам признаются в расходах следующие виды затрат:

- затраты на закупку (создание) ОС, а также на их достройку, дооборудование, модернизацию, реконструкцию и техническое перевооружение. Признание расходов производится после ввода ОС в эксплуатацию в течение года равными долями — на последнее число каждого отчетного периода и на 31 декабря (пп. 1 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ);

- затраты на закупку (создание) НМА. Признание расходов осуществляется после принятия к бухгалтерскому учету (пп. 2 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ);

- на закупку ОС и НМА, приобретенных (созданных) до перехода на УСН с объектом «доходы минус расходы» с других режимов. Признаются только в части остаточной стоимости. В зависимости от срока их полезного использования расходы можно признавать в течение 1, 3 или 10 лет после перехода (пп. 3 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17, п. п. 2.1, 4 ст. 346.25 НК РФ);

- затраты на закупку товаров для последующей перепродажи. Признаются в учете только после реализации этих товаров покупателям (пп. 2 п. 2 ст. 346.17 НК РФ);

- нормируемые расходы. Эти средства можно учесть только в пределах установленных лимитов. Указанные ограничения установлены п. 16 ч. 2 ст. 255, п. 4 ст. 264, ст. 269, пп. 6, 9, 12, 20 п. 1, п. 2 ст. 346.16 НК РФ. К таким расходам относятся средства, потраченные на добровольное страхование работников (в том числе ДМС), на рекламу, на проценты по займам и кредитам, признаваемым контролируемыми сделками, или по контролируемой задолженности;

- средства, оплаченные векселем. Такие затраты признаются по правилам пп. 5 п. 2 ст. 346.17 НК РФ. После оплаты векселя — если к оплате предоставлен собственный вексель, на дату передачи векселя — если к оплате передан вексель третьего лица. Учет производится по договорной цене, но не больше суммы долгового обязательства, указанной в векселе.

Если расходы произведены в валюте, их необходимо пересчитать в рубли по курсу ЦБ РФ на дату, когда они осуществлены (п. 3 ст. 346.18 НК РФ).

Нельзя учесть при УСН «доходы минус расходы»:

- авансы (п. 2 ст. 346.17 НК РФ);

- УСН-налог (пп. 22 п. 1 ст. 346.16 НК РФ);

- затраты, не указанные в п. 1 ст. 346.16 НК РФ;

- затраты, не отвечающие хотя бы одному условию признания в учете. То есть те расходы, которые (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ):

— не направлены на получение дохода;

— не подтверждены документами;

— необоснованны экономически; - затраты, указанные в ст. 270 НК РФ;

- расходы по видам деятельности, к которым применяется ЕНВД или ПСН (п. 8 ст. 346.18 НК РФ);

- отрицательные курсовые разницы от переоценки ценностей и требований (обязательств) в валюте при изменении курса. Такую переоценку при УСН проводить нельзя (п. 5 ст. 346.17 НК РФ).

Если расходы за год превысили сумму дохода, образуется убыток. Убытки можно учесть при УСН с объектом налогообложения «доходы минус расходы».

Если в текущем году получен убыток, то в течение следующих 10 лет на сумму этого убытка можно уменьшать налоговую базу (п. 7 ст. 346.18 НК РФ). Убытки, полученные в течение нескольких лет, учитываются в очередности их возникновения. К примеру, если убыток получен в 2018, 2019 и в 2020 годах, очередность списания будет следующая: сначала полностью списывается убыток 2018 года, затем убыток 2019-го, и только потом — убыток 2020 года.

Убыток можно списать либо частями, либо полностью. Для этого налоговую базу нужно уменьшить на сумму убытка. При расчете авансовых платежей убыток не учитывается (п. 7 ст. 346.18 НК РФ).

Если по окончании года образовался убыток, но доходы в течение года все же были, п. 6 ст. 346.18 НК РФ обязывает оплатить минимальный налог. Он равен одному проценту облагаемых доходов без учета расходов. Его надо платить только по итогам года и только если он больше налога, исчисленного в общем порядке (п. 6 ст.

346.18 НК РФ).

Сумму минимального налога можно полностью включить в расходы в следующих налоговых периодах (п. 6 ст. 346.18 НК РФ). Если доходов не было, минимальный налог платить не придется.

Источник: www.v2b.ru

Неправильно считает расходы УСН по НДФЛ и страховым взносам в 2023 году

20.04.2023

Подошел срок расчета налога УСН и стали возникать вопросы по поводу того, что не правильно в 1С БП 3.0 считаются расходы при УСН в части НДФЛ и, скорее всего, страховых взносов. Подробно рассматривал случай с НДФЛ, поэтому опишу что происходит и почему возникает ошибка.

С начала хочу отметить, что если платить зарплатные налоги как раньше напрямую, т.е. без использования ЕНС и уведомления, то расходы хорошо садятся по регистрам и правильно попадают в книгу доходов — расходов. А вот при использовании уведомления и ЕНС все на много сложнее.

Принцип работы программы такой: берется вся оплата за месяц на ЕНС и проверяется задолженность по налогам на конец месяца. У каждой задолженности есть срок уплаты и согласно срокам регламентной операцией «Зачет аванса по единому налоговому счету» при закрытии месяца вся уплата на ЕНС распределяется по задолженности в порядке очереди.

Если у вас, допустим, на начало года большие долги по страховым взносам, которые тянутся давно, то все ваши оплаты в 2023 году в первую очередь пойдут на погашение именно страховых взносов. И только когда согласно срокам подойдет очередь по НДФЛ, то только тогда будут погашаться долги и по НДФЛ. Это все понятно и логично.

Но вот после распределения этих платежей программа начинает делать движения по регистрам УСН и вот тут возникает много вопросов. На мой взгляд распределение идет не правильно. Точнее по счетам то программа раскидывает нормально, но вот если смотреть в разрезе расчетного документа, то картина не понятная. Итак, поехали.

Во-первых, смотрим что всего налогов (кроме УСН) было уплачено на сумму 161320,78. Из них 1010,78 это ФСС НС.  При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

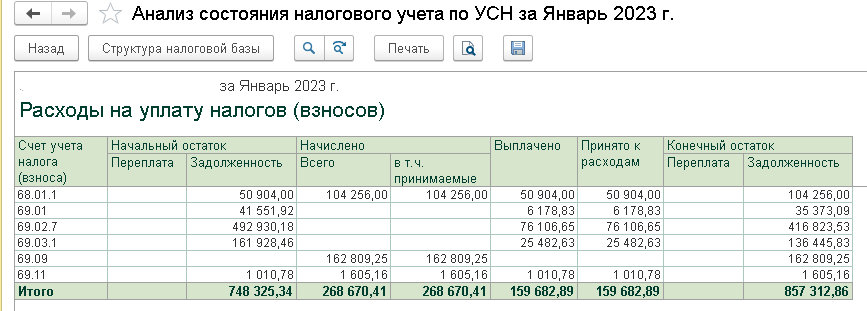

При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

И именно эта сумма закрывается в конце месяца регл. операцией:  Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11

Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11  Второй регистр — «Расходы при УСН».

Второй регистр — «Расходы при УСН».

В идеале эти два регистра должны бы совпадать. Как видно сальдо на начало одинаковое, только с противоположным знаком. Но уже в январе пошло расхождение по НДФЛ.  Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Но что программа творит по налоговым регистрам — это вообще мне не понятно. По регистру «Прочие расчеты» учитывает якобы переплату 1636 (хотя я считаю, что эту сумму надо было учесть в январском отражении), а по регистру «Расходы при УСН» вообще эта сумма не проходит.

Ну и соответственно что мы видим в Анализе:  Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

Общая сумма налогов 273083,25  Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

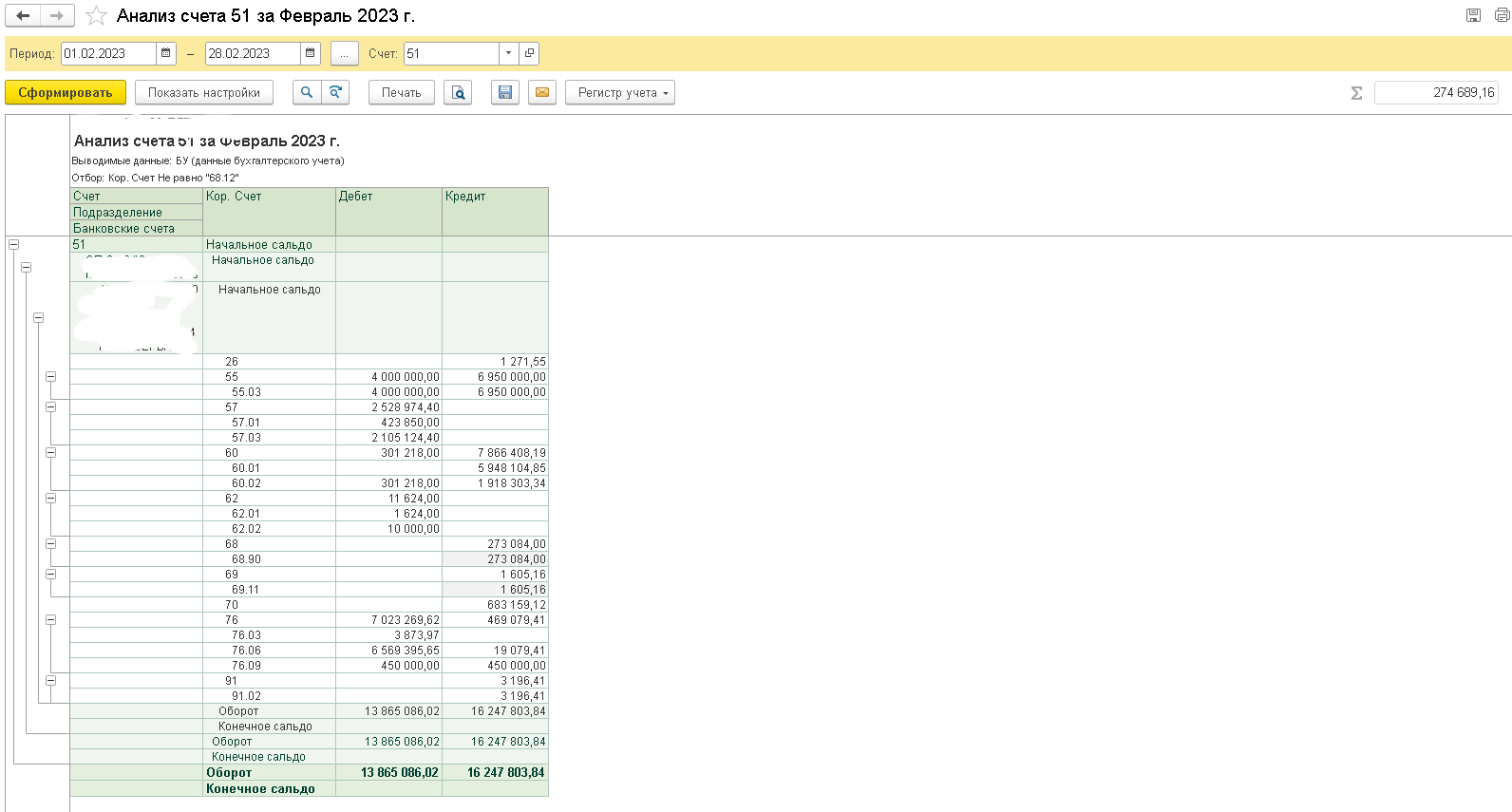

Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

Ну и что делает программа в конце месяца регламентной операцией:

Ну и что делает программа в конце месяца регламентной операцией:  Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Понятно только, что это косяк и программа не может распределять сумму по нескольким документам и начинаются висяки. Но продолжаем. По регистру «Прочие расчеты» картина соответственно уже другая. Сумма 1636, которая повисла в январе закрывается при проведении февральского отражения.

Программа считает что это была переплата, поэтому на расходы эта сумма упадет именно при отражении.  В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:

В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:  Ну и наконец март.

Ну и наконец март.

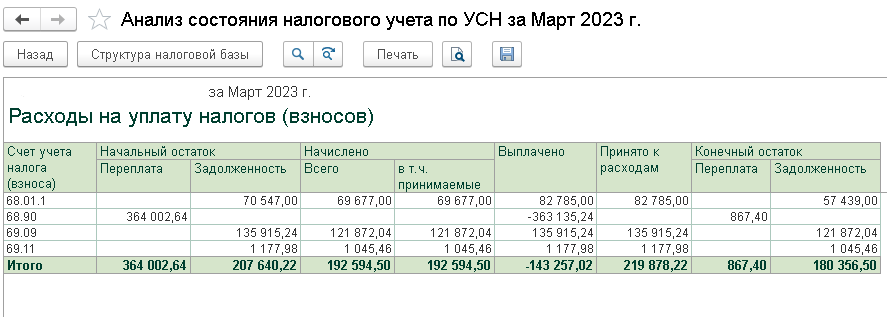

К уплате 76767  В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

Но садится почему-то на мартовское отражение. А предыдущее сальдо так и остается висеть.  Прочие расчеты худо бедно закрывается:

Прочие расчеты худо бедно закрывается:  Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:

Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:  Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Если я Вам помог, то меня можно поблагодарить.

—>

Источник: allexx.info

Как рассчитать налог УСН?

Своевременная уплата налогов, согласно законодательству РФ, — прямая обязанность каждого предпринимателя. При этом каждый предприниматель вправе выбирать ту систему налогообложения, которая более удобна для него.

И большая часть предпринимателей останавливается именно на упрощенной системе налогообложения. Это связано с наименьшей налоговой и административной нагрузкой при этой системе.

А как рассчитать УСН в 2021 году, вы узнаете из нашей сегодняшней публикации.

Объект налогообложения на УСН

Упрощенная система налогообложения (УСН), действует в двух вариантах, отличающихся друг от друга объектом налогообложения:

1. УСН «доходы»;

2. УСН «доходы, уменьшенные на величину расходов».

Расчет налога УСН в 2021 году по каждому из этих двух случаев принципиально отличается.

ИП или ООО вправе ежегодно менять объект налогообложения, подав соответствующее заявление в ФНС до 31 декабря.

Налоговая база на УСН

1. Для УСН «доходы» налоговой базой для определения налога являются доходы.

2. Для УСН «доходы, уменьшенные на величину расходов», налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

Для обоих вариантов порядок определения и состав доходов одинаков, доходами на УСН признаются:

- доходы от реализации, выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ. Перечень расходов достаточно велик. При необходимости Вы можете ознакомиться с ним непосредственно в НК РФ.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на УСН.

Налоговые ставки для УСН

Налоговая ставка для варианта УСН «доходы», согласно Федеральному законодательству, не может быть больше 6%. Налоговая ставка для варианта УСН «доходы минус расходы» не может превышать 15%.

Эти ставки сохранятся для упрощенщиков, у которых средняя численность работников останется в пределах 100 человек и доходы с начала 2021 года не превысят 150 000 000 руб.

Ставки увеличатся после того, как численность сотрудников превысит 100 человек или доходы превысят 150 000 000 руб. Если ИП или ООО, после этого события не перейдут на ОСНО, то они обязаны применять повышенные ставки УСН. Они составят 8 процентов при объекте «доходы» и 20 процентов – при объекте «доходы минут расходы» (п. 1.1 и 2.1 ст. 346.20 НК).

Повышенные ставки надо будет применять начиная с квартала, в котором численность сотрудников превысила 100 человек или доходы превысили 150 000 000 руб.

Авансовые платежи за истекшие отчетные периоды пересчитывать не надо.

Допустим, в 2021 году предприниматель считал авансовые платежи и налог по ставкам 8 или 20 процентов, так как превысил лимит сотрудников 100 человек или лимит доходов 150 000 000 руб. Вернуться к прежним ставкам 6 или 15 процентов можно будет, если в 2022 году средняя численность сотрудников будет не больше 100 человек и пока доходы не превысят лимит доходов 150 000 000 руб. с учетом коэффициента-дефлятора на 2022 год.

После того как доходы предпринимателя превысят 200 000 000 руб. или средняя численность сотрудников превысит 130 человек, то он утратит право на применение УСН и автоматически будет считаться плательщиком ОСНО.

Местным органам власти дано право самостоятельно устанавливать налоговую ставку для этого режима налогообложения, не выходя за пределы значений, установленных на федеральном уровне.

Формула для расчета УСН

1. Для УСН «доходы»: Доходы X Налоговая ставка.

2. Для УСН «доходы минус расходы»: (Доходы минус расходы) X Налоговая ставка.

Это общие формулы, с помощью которых выполняется расчет УСН в 2021 году. В этих формулах не учитываются следующие важные детали:

1. Признание и учет расходов для расчета налоговой базы на УСН Доходы минус расходы:

Для того чтобы расходы при УСН «доходы минус расходы» были подтверждены, необходимо оформлять их согласно законодательству. В противном случае налоговый орган не будет их учитывать при подсчете налога УСН.

Для подтверждения расходов необходимо оформлять следующие документы:

- документ об оплате (квитанция, выписка по счету, платежное поручение, кассовый чек);

- документ, подтверждающий передачу товаров или оказания услуг и выполнения работ (накладная при передаче товаров или акт для услуг и работ).

2. Уменьшение единого налога на УСН за счет выплаченных страховых взносов:

- при УСН «доходы» можно уменьшить сам единый налог (авансовый платеж);

- при УСН «доходы минус расходы» страховые взносы можно учесть при расчете налоговой базы (включить в расходы).

ПРИМЕР 1

Исходные данные:

1. .

2. Сумма доходов 270 000 рублей.

3. Сумма расходов, подтвержденных документально, 225 000 рублей:

Задача 1.

Как рассчитать авансовый платеж по УСН «доходы», при налоговой ставке 6%.

Ответ:

270 000 (доходы) X 6% = 16 200 рублей.

Авансовый платеж подлежит уменьшению на сумму уплаченных страховых взносов, но не более чем на 50% от рассчитанного авансового платежа:

16 200 — 21 300 = 16 200×50% = 8 100 рублей.

Получаем 16 200 — 8 100 = 8 100 сумма авансового платежа УСН доходы к уплате.

Задача 2.

Как рассчитать авансовый платеж по УСН «доходы минус расходы» при налоговой ставке 15%.

Ответ:

(27 000 — 225 000) X 15% = 6 750 рублей.

Авансовый платеж в этом случае не подлежит уменьшению на уплаченные страховые взносы, так как сумма страховых взносов уже учтена в расходах.

ВЫВОД:

На сравнительных примерах при одних и тех же исходных данных система УСН «доходы минус расходы» более оптимальна. Но это происходит, только если у предпринимателя присутствует большая расходная часть.

Срок уплаты УСН

Несмотря на то, что, согласно НК РФ, налоговым периодом для расчета налога на УСН определен календарный год, обязанность оплачивать данный налог возникает ежеквартально. Подсчет ведется нарастающим итогом: 1 квартал, полугодие, девять месяцев календарного года, календарный год.

Сроки уплаты авансовых платежей по единому налогу:

- по итогам первого квартала — 25 апреля;

- по итогам полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября;

- по итогам года — до 31.03 для организаций; до 30.04 для ИП. При расчете налога УСН по итогам года, учитываются уплаченные авансовые платежи.

Примеры расчетов авансовых платежей и единого налога на УСН

Как рассчитать УСН «Доходы» с примерами расчета за 1 квартал описано выше.

Расчет авансового платежа по итогам полугодия, аналогичен расчетам за 1 квартал. Затем необходимо налоговую базу, полученную по итогам 6 месяцев (с января по июнь включительно), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. В случае УСН «доходы», полученную сумму нужно уменьшить на страховые взносы (но не более, чем на 50%). Полученный остаток и будет являться авансовым платежом за полугодие.

Аналогично поступаем при расчете авансового платежа налога УСН «доходы минус расходы», кроме уменьшения авансового платежа за счет страховых взносов.

По итогам года расчет единого налога производится следующим образом:

- налоговую базу за весь год умножаем на налоговую ставку. Из получившейся суммы вычитаем все три авансовых платежа. Полученная разница и есть годовой налог УСН.

Расчет налога УСН Доходы 6%:

Пример 3

Исходные данные:

1. ИП, не имеющий работников.

2. Система налогообложения УСН «доходы».

3. Налоговая ставка 6%.

4. Доходы:

- 1 квартал — 150 000;

- полугодие — 350 000;

- девять месяцев — 550 000;

- двенадцать месяцев — 800 000.

Уплата фиксированных страховых взносов за себя произведена равными частямя, исходя из того, что фиксированные взносы на 2019 год определены в следующих пределах: на пенсионное страхование 29 354 рубля; на медицинское страхование 6 884 рубля. Выплаты выполнены в следующие сроки:

- до 31 марта — 9059,50 рублей;

- до 30 июня — 9059,50 рублей;

- до 30 сентября — 9059,50 рублей;

- до 31 декабря — 9059,50 рублей.

Пример расчета УСН Доходы:

Авансовый платеж налога УСН за 1 квартал:

150 000 × 6% — 9059,50 = — 59,50 рублей, следовательно, авансовый платеж на 1 квартал 2019 года платить не надо;

Авансовый платеж налога УСН за полугодие:

(350 000×6%) — (9059,50 + 9059,50) = 2881 рубль.

Авансовый платеж налога УСН за девять месяцев:

550 000 × 6% — (9059,50 + 9059,50+ 9059,50) — (2881) = 2941,00 рублей.

Платеж УСН за год:

800 000 × 6% — (9059,50 + 9059,50+ 9059,50+ 9059,50) — (2881+ 2941,00) = 5940 рублей.

Если бы сумма налога к уплате получилась с копейками, то необходимо было бы округлить полученную сумму: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Так как ИП получил годовой доход в размере 500 000 рублей и тем самым превысил 300 000 рублей, то обязан доплатить в ПФР 1% от суммы превышения. Сделать такой платеж необходимо до 1 июля года, следующего за отчетным, но можно делать и в текущем году, тем самым сразу уменьшая авансовые платежи на уплаченную сумму.

Пример 4:

Исходные данные те же, что в примере 3. Т.е. по итогам девяти месяцев доход составил 550 000 рублей.

(550 000 — 300 000) X 1% = 2 500,00 рублей.

Если ИП заплатит эту сумму до 30 сентября, то авансовый платеж за 9 месяцев составит:

550 000 × 6% — (9059,50 + 9059,50 + 9059,50) — (2941,00 + 2500,00) = 380,50 рублей. В этом случае размер авансового платежа необходимо округлить и оплатить 381 рубль.

На 2 500 рублей авансовый платеж станет меньше за счет дополнительного взноса в ПФР в размере 1% от разницы превышения дохода и 300 000 рублей.

Расчет налога УСН Доходы 6% на 2021 год

Заменив в этих примерах размер фиксированных взносов ИП, определенных на 2021 год, вы рассчитаете авансовые платежи и налог УСН за периоды 2021 года.

По сравнению с 2020 годом размер фиксированных платежей в 2021 году не увеличились, и составили 40 874 рубля в том числе:

- на пенсионное страхование составит 32 448 рублей;

- на медицинское страхование составит 8 426 рублей.

Пример расчета УСН Доходы минус расходы 15%

Порядок расчета авансовых платежей и налога при УСН «Доходы минус расходы» аналогичен предыдущему примеру, кроме следующих моментов:

- расходы должны быть обоснованы, согласно ст.346.17 НК РФ;

- признание расходов осуществляется кассовым методом, кроме расходов при оплате стоимости товаров. Такие расходы учитываются по мере реализации товаров (пп2.п.2 ст.346.17 НК РФ);

- в последнее число отчетного периода происходит учет расходов на приобретение основных средств.

- налог УСН не уменьшается на страховые взносы, так как они учтены в расходах;

- при расчете дополнительного взноса 1% в ПФР, налоговой базой являются только доходы, расходы не учитываются;

- обязанность уплаты минимального дохода в размере 1% в случае убытка или в случае, когда начисленный налог УСН за год меньше минимального.

- налоговая база, по итогам отчетного периода подлежит уменьшению на убытки, полученные в прошлые периоды.

Расчет авансовых платежей при повышенных ставках УСН

ИП или ООО перешли разрешенный порог применения УСН и должны применить повышенную ставку УСН. В этом случае, облагаемую базу разделите между периодами:

- когда у вас было право на обычную ставку 5 или 15 процентов;

- когда вы перешли на повышенные ставки 8 или 20 процентов соответственно, если средняя численность сотрудников превысила 100 человек или доходы превысили 150 000 000 руб.

Пример расчета авансового платежа по УСН с объектом «доходы» по ставке 8 процентов

ИП применяет УСН с объектом «доходы». По итогам полугодия 2021 года выручка составила 110 000 000 руб., а по итогам девяти месяцев – 180 000 000 руб. ИП не утратил право на УСН, если будет платить УСН по повышенной ставке. Авансовый платеж за девять месяцев нужно будет считать по повышенной ставке 8 процентов.

Расчет начисленного авансового платежа за девять месяцев 2021 года без учета налогового вычета выглядит следующим образом:

(110 000 000 руб. × 6%) + ((180 000 000 руб. – 110 000 000 руб.) × 8%) = 12 200 000 руб.

Начисленный авансовый платеж уменьшаем:

- на 400 000 руб. налогового вычета (страховых взносов, уплаченных в течение девяти месяцев 2021 года);

- на 6 600 000 руб. авансовых платежей, уплаченных в бюджет в 2021 году.

Авансовый платеж к доплате по итогам девяти месяцев 2021 года составил 5 200 000 руб. (12 200 000 руб. – 400 000 руб. – 6 600 000 руб.).

Пример расчета авансового платежа по УСН с объектом «доходы минус расходы» по ставке 20 процентов

ИП применяет УСН с объектом «доходы минус расходы». По итогам полугодия 2021 года доходы составили 100 000 000 руб., по итогам девяти месяцев доходы составили 160 000 000 руб. ИП не утратил право на УСН, но авансовый платеж за девять месяцев нужно рассчитать по повышенной ставке 20 процентов. Налоговая база по итогам полугодия составила 30 000 000 руб., по итогам девяти месяцев – 50 000 000 руб.

Авансовый платеж за девять месяцев 2021 года составит:

(30 000 000 руб. × 15%) + (50 000 000 руб. – 30 000 000 руб.) × 20% = 8 500 000 руб.

Начисленный авансовый платеж за девять месяцев уменьшили на 5 000 000 руб. авансовых платежей, уплаченных в бюджет в течение года. Потому сумма авансового платежа к доплате за девять месяцев 2021 года составила 3 500 000 руб. (8 500 000 руб. – 5 000 000 руб.).

КБК для перечисления УСН в 2021 году

- 182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

- 182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы»;

- 182 1 05 01021 01 1000 110 — КБК минимального налога, уплачиваемого при системе УСН «доходы минус расходы».

Ответственность за нарушение сроков оплаты авансовых платежей

За каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ.

Если не перечислен единый налог по итогам года, то дополнительно к пене будет наложен штраф в размере 20% от неуплаченной суммы налога. За несвоевременную уплату авансовых платежей штраф не начисляется.

Статья отредактирована в соответствии с действующим законодательством 26.05.2021

Тоже может быть полезно:

- Какие налоги платит ИП?

- УСН для ИП в 2022 году

- Система налогообложения: что выбрать?

- Налоговый календарь на 2017 год

- Какую отчетность должен сдавать ИП?

- Фиксированные платежи ИП в 2022 году за себя

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник: tbis.ru