Учет НДС при УСН по основным средствам и нематериальным активам

В соответствии с п. 3 ст. 346.16 НК РФ, расходы по основным средствам и нематериальным активам, а следовательно, и входной НДС признаются в учете равными долями с момента ввода объекта основных средств в эксплуатацию или принятия на учет нематериальных активов. При этом основные средства, которые подлежат государственной регистрации, учитываются в расходах с момента документального подтверждения подачи документов на регистрацию прав.

Однако для того, чтобы можно было отразить данные суммы НДС в учете, необходимо соблюсти требования подп. 4 п. 2 ст. 346.17:

- основные средства и нематериальные активы должны использоваться в предпринимательской деятельности;

- основные средства и нематериальные активы должны быть оплачены.

Если вы планируете продать основные средства, то рекомендуем ознакомиться с материалом «Продажи ОС упрощенцы 3 года ждут».

Учет входного налога в расходах

Входной добавленный налог – это величина, добавляемая поставщиком (исполнителем) к стоимости ценностей, услуг, работ. Если фирма покупатель работает на основном режиме, то данный налог можно возместить, уменьшив на его величину НДС к уплате. У компании упрощенца возместить налог не получится, так как такой экономический субъект не признается плательщиком рассматриваемого налога.

Как с помощью переоценки сэкономить НДС при реализации основных средств. Бизнес и налоги.

- Товары оплачены, но не проданы;

- Материалы оплачены, но не использованы;

- ОС оплачены, но не самортизированы полностью.

- Присутствие счета-фактуры от поставщика;

- Налог не включен ранее в расходы;

- Товары не проданы;

- Материалы не использованы;

- ОС не самортизированы в полном объеме;

- Товары, материалы или ОС используются в налогооблагаемой деятельности.

позволено учитывать оплаченный добавленный налог в расходах, сокращающих налоговую базу. Выполнить данную операцию нужно в том же квартале, в котором в расходы относится стоимость приобретений, услуг различного типа, работ. Принимать к учету ТМЦ, ОС, услуги, работы по стоимости, включающей налог, нельзя. Необходимо налог учитывать отдельно, включая его в расходы отдельной операцией.

Ст.346.17 определяет, в какие сроки упрощенец может учесть в своих расходах оплаченный поставщику входной добавленный налог. Различаются следующие сроки в зависимости от типа приобретения:

- По факту продажи – в отношении оплаченных ценностей, приобретенных для перепродажи;

- По факту оприходования – в отношении оплаченных материальных ценностей, сырья, услуг, работ;

- По факту начала эксплуатации – в отношении купленных и оплаченных ОС.

Важное условие – только оплаченный НДС можно включать в расходы при УСН.

Добавленный налог нужно переносить в затраты и по операциям, связанным с импортом ценностей. Такой добавочный налог упрощенец не может возместить, несмотря на то, что заплатить его субъект на УСН обязан.

Как ООО на УСН обойти лимит по стоимости основных средств. Амортизация имущества. Бизнес и налоги.

Если добавочный налог относится к нормируемым расходам рекламного характера, то в расходы его можно включить в границах определенного норматива. Входной налог свыше данного норматива учесть в затратах нельзя.

Нельзя отнести НДС к расходам в налоговых целях, если стоимость ТМЦ, в отношении которых он оплачен, также не включается в расходы, учитываемые в исчислении налоговой нагрузки. Примером таких затрат могут служить представительские расходы.

Чтобы списать в расходы НДС, нужно дождаться момента, когда товары будут проданы (материалы оприходованы или ОС введены в эксплуатацию). Когда списывается налог по товарным ценностям, купленным для перепродажи, следует учитывать момент их фактической продажи. При этом отнесение налога к затратам нужно проводить в части, пропорциональной стоимости реализованным ценностям.

Учет НДС при УСН по товарам

Часто бухгалтеры отражают списание НДС в расходы сразу после того, как товар оплачен и оприходован. Так делать нельзя. Это может повлечь спор с налоговиками.

Как вести учет исходящего НДС

Предприятия и ИП на спецрежиме УСН «доходы минус расходы» (его еще называют УСН 15% — по ставке налогообложения разницы) не начисляют НДС при продажах (пп. 2, 3 ст. 346.11 НК РФ). У них отсутствует «исходящий» НДС и им не вменяется в обязанность исчислять его и платить. За исключением случая, когда «упрощенец» уплачивает таможенный НДС.

Подробнее о рассматриваемом варианте УСН читайте эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Применение УСН сохраняет обязанность упрощенца в части налогового агентирования по НДС (ст. 161 и п. 5 ст. 346.11 НК РФ).

На практике встречаются ситуации, когда плательщику УСН 15% требуется выставить покупателю первичку с указанием НДС, тогда:

- указанный в документах налог надо обязательно заплатить;

- нужно сформировать декларацию по НДС (за период выставления документов с выделенным налогом) и представить ее в ИФНС (ст. 173, 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2016 суммы «исходящего» НДС не обязана зачислять в доходы, как это было ранее (закон от 06.04.2015 № 84-ФЗ, письмо Минфина от 21.08.2015 № 03-11-11/48495). Но и в расход такой НДС включить не получится (подп. 22 п. 1 ст. 346.16 НК РФ).

Учет «исходящего» НДС при УСН 15% не представляет большой сложности, а вот с «входным» НДС могут возникать вопросы.

Итоги

Применяя упрощенную систему налогообложения, налогоплательщик сталкивается с вопросом учета в расходах НДС по товарам, материалам, основным средствам или нематериальным активам. По каждому виду перечисленных объектов существует особая специфика отнесения на расходы. Кроме того, для того чтобы учесть в расходах входной НДС, необходимо соблюсти несколько условий, основными из которых являются: принятие на учет и оплата. Что касается списания в расходы НДС по товарам, то во избежание споров с налоговыми органами желательно воспользоваться разъяснениями Минфина РФ и списать его в расходы после реализации товаров. В книге учета доходов и расходов входной НДС необходимо отражать отдельной строкой.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка «НДС принят к вычету»: как отразить в учете? «

Оприходование товара от ооо с ндс реализация через ип на усн

Являясь по своей сути косвенным налогом НДС, когда дело касается специальных режимов, освобожденных от уплаты данного вида налогов, принимается к учету как обычный вид расхода. Ведь именно в расходах должен учитывать входной НДС плательщик упрощенного налога.

Касается это не всех упрощенцев, а только тех, кто применяет УСН – доходы минус расходы. Напомним, что полный и закрытый перечень расходов для данного вида налогоплательщиков приведен в первом пункте 346.16 статьи Налогового кодекса, в числе которых и НДС, уплаченный поставщикам.

И, несмотря на то, что условия, при которых расходы принимаются к учету все названы в статье 346.17 этого же Кодекса, и эти условия не содержат каких-либо дополнительных ограничений, или оговорок, при наличии которых НДС принимается к вычету, тема — входной НДС при УСН по прежнему вызывает много обсуждений и вопросов. Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН. Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется. Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно. В отличие от материалов, для товаров есть свое правило.

В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01). Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов.

Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Нужно ли выделять ндс при упрощенке при поступлении товаров и услуг

Если налогом облагаются только доходы, то расходы смысла учитывать нет, а потому и необходимость отнесения уплаченного входного НДС к расходам отпадает. Пример учета НДС по купленным товарам для последующей реализации 10 августа 2021г.

купила офисные стулья в количестве 100 штук общей стоимостью 590 000 руб. для дальнейшей перепродажи.В данную стоимость поставщик включил добавленный налог величиной 90 000 руб. Стулья были оплачены поставщику 12 августа. В августе было продано 20 стульев, покупатели полностью оплатили их цену.

В затраты отнесена стоимость проданных двадцати стульев – 20*5000 = 100 000 руб. По проданным стульям можно отнести к расходам и соответствующую долю добавленного налога.

НДС = 100 000 * 18% = 18 000. Налог можно пос

Упрощенка: бухгалтерский и налоговый учет входного ндс

НДС с арендной платы государственного или муниципального имущества вы должны учитывать в общем порядке — о нем мы поговорили выше. Единственная разница — счет-фактуру арендодатель в данном случае вам не выписывает. Вы признаетесь налоговым агентом по НДС и сами выставляете этот документ себе. Поэтому в день расчетов с контрагентом удержите НДС из суммы арендной платы (п. 5 ст.

346.11 , а также абз. 1 п. 3 ст. 161 НК РФ). Отразите удержание налога записями: Дебет 60 (76) Кредит 51

- перечислена арендодателю сумма арендной платы (без НДС);

Дебет 60 (76) Кредит 68

- удержан с арендной платы НДС.

Налог УСН «доходы минус расходы»

Налог рассчитывается на основании данных КУДиР: разница между доходами и расходами, т.е. налоговая база за год, умножается на действующую налоговую ставку. Не придется платить налог в случае полного отсутствия доходов.

Если хоть небольшой доход присутствовал, он облагается минимальным налогом. При УСН «доходы минус расходы» минимальный налог в размере 1% от годового дохода уплачивается в двух случаях:

- если расходы превышают доходы,

- если сумма рассчитанного «упрощенного» налога меньше, чем 1% от доходов за тот же период.

Ежеквартально «упрощенцы» рассчитывают и перечисляют до 25 числа следующего квартала авансовые платежи по налогу. Если за квартал, полугодие или 9 месяцев получен убыток при УСН «доходы минус расходы», аванс не платится. Авансовые платежи уменьшают сумму налога, полученную по итогам года, а также минимального налога.

Кроме того, НК РФ разрешает перенос убытка при УСН «доходы минус расходы» на будущее — такой убыток уменьшает налоговую базу в течение 10 следующих лет, пока применяется «доходно-расходная» УСН.

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Источник: novoumanskoe.ru

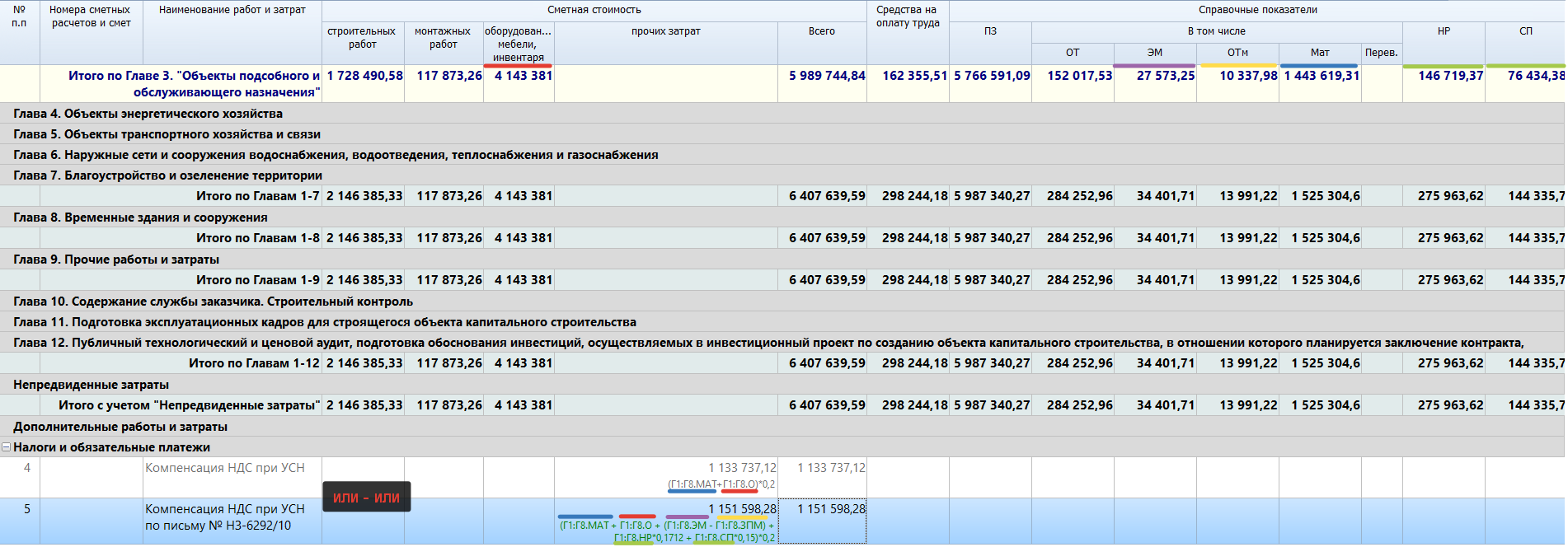

Компенсация НДС при УСН (в ОС и ССР) — начиная с 2023.1

В новой версии программы в ССР (сводном сметном расчета) или ОС (объектной смете) появились новые возможности для расчета компенсации НДС при УСН. Предыдущая статья теперь нуждается в уточнении.

Во-первых стоит вспомнито разных формулах компенсации НДС:

- (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 — формула расчёта описанная в Письме Госстроя РФ № НЗ-6292/10 от 6 октября 2003 года

аргумент «за» данной формулы: она наиболее полно учитывает затраты подрядчика;

аргументы «против»: расчет показателей 0,1712 и 0,15 выполнялся для предыдущих нормативов НР и СП и методик + как мы знаем уже несколько лет, информация из типа документа Письмо — носит сугубо рекомендательный характер. - (МАТ+ОБ)*0,20 — на компенсацию берутся только стоимость Материалов и Оборудования.

Какой из вариантов выбрать — должны определить Заказчик с Подрядчиком. В идеале — прописав его в договоре или приложениях.

Но какой-бы вариант формулы Вы не выбрали, начиная с версии 12.1 — есть возможность расчитывать компенсацию НДС прямо в ССР, благодаря затратам приведенным в списке Справочных показателей ССР:

останется только набрать формулу, удерживая в нужные моменты клавишу CTRL:

Таким образом стандартная формула компенсации НДС, будет выглядеть так: ( Г1:Г8 . МАТ + Г1:Г8 . О ) * 0,2

А формула Компенсации НДС при УСН по письму № НЗ-6292/10: ( Г1:Г8 . МАТ + Г1:Г8 . О + ( Г1:Г8 . ЭМ — Г1:Г8 . ЗП М ) + Г1:Г8 . НР *0,1712 + Г1:Г8 . СП *0,15)*0,2

Напоминаем, что есть еще вариант «учитывать Компенсацию НДС при УСН в величине тендерного коэффициента, НЕ выделяя НДС в его составе».

Руководствоваться при этом стоит такими аргументами:

— с одной стороны: требовать от УСНщика уменьшения цены ниже цены торгов — запрещено;

— с другой стороны: оплачивать НДС не плательщику НДС — неправильно.

- Утилита загрузки ПК ГРАНД-СМЕТА

- О ГРАНД-Смете

- Библиотека Сметчика (ГРАНД-СтройИнфо)

- ГРАНД-Калькулятор

- Свидетельства и сертификаты

- Загрузить

Источник: grandsmeta82.ru

НДС при продаже основного средства в 2023 году

Исходя из применяемого компанией режима налогообложения, НДС при продаже основного средства этой компанией будет учитываться по-разному.

Продажа основного средства

Основные средства, принадлежащие организациям, используются в производстве или вспомогательной деятельности. Когда какой-либо имущество не востребовано, то компания вправе продать его стороннему лицу. Если данному имуществу прежде применялась амортизационная премия, то эту сумму нужно будет вычесть из первоначальной стоимости объекта, чтобы определить ее остаточную стоимость. То есть остаточная стоимость объекта будет равна ее первоначальной стоимости минус амортизация.

При реализации объекта компания получит финансовый результат:

- убыток, когда продажная стоимость объекта без НДС ниже ее остаточной стоимости;

- прибыль – в случае превышения продажной стоимости на остаточной стоимостью объекта.

Важно! В бухучете убыток сразу же списывается в прочие расходы компании. А в налоговом учете убыток списывают в течение всего оставшегося срока эксплуатации основного средства. То есть происходит образование отложенного налогового обязательства. На стоимость продажи ОС начисляется НДС

Порядок учета НДС при продаже основных средств

Как прочие хозяйственные операции, продаже основного средства сопровождается начислением НДС. Налогом будет облагаться вся актива при реализации. Если по итогам операции компания получила убыток, то восстанавливать ранее принятый к вычету НДС на разницу между продажной и остаточной стоимостью не нужно.

Начисление НДС при продаже основного средства осуществляется на дату:

- получения авансового платежа;

- отгрузки ОС покупателю.

Указанные положения содержатся в ст. 167 НК РФ. Каким образом определяется момент отгрузки покупателю? В этом случае следует внести отличия в движимое и недвижимое имущества. Под моментом продажи движимого ОС понимают дату первого составленного первичного документа, оформленного на покупателя (например, дата составления акта по форме ОС-1).

Если продаже подлежит недвижимый объект, то датой передачи его покупателю будет дата, указанная в передаточном акте или ином документе о передаче (например, дата в ОС-1а).

Исчисление НДС будет зависеть от того, каким образом входной НДС учитывали при приобретении этого средства. Если на 01 счет основное средства ставили без НДС, либо оно было приобретено у неплательщика НДС, то в случае реализации имущества НСД начисляется на всю продажную стоимость. Если при приобретении на 01 счете НДС был учтен, то НДС рассчитывается с разницы между продажной и остаточной стоимостью.

Проводки при продаже основного средства

Бухгалтерские проводки при продаже основного средства будут зависеть от того, в какой момент была оплата за него: до передаче его покупателю или после этого. В том случае если основное средство было оплачено до момента передачи, то действия продавца будут следующими:

- Подготовить авансовый счет-фактуру в двух экземплярах, один из которых передать покупателю, а второй после регистрации в книге продаж оставить в компании.

- Рассчитать НДС с полученного аванса.

- По завершении квартала в декларации указать НДС с суммы предоплаты.

Если основное средства было оплачено после его передачи, то порядок действий будет следующим:

- Определить сумму НДС.

- Сформировать отгрузочный счет-фактуру.

- Авансовый НДС принять к вычету.

- По завершении квартала в декларации по НДС указать начисленный при продаже ОС НДС, а также вычет с полученного ранее аванса.

Важно! Декларацию по НДС в ФНС необходимо подать до 25 числа месяца, следующего за отчетным кварталом. Уплата НДС, указанного в отчете, осуществляется равными частями в срок до 25 числа каждого месяца квартала, следующего за отчетным. Например, если декларация по НДС представлена за 1 квартал, то НДС, указанный в ней, нужно будет уплатить тремя равными частями в срок до 25 апреля, 25 мая и 25 июня.

| Хозяйственная операция | Проводка |

| Поступила предоплата за ОС | Д51 К62(АВ) |

| Начислен авансовый НДС | Д76(АВ) К68 |

| Признан доход от продажи ОС | Д62 К91 |

| Начислен НДС при реализации основного средства | Д91 К68 |

| Списана начисленная по основному средству амортизация | Д02 К01 |

| Остаточная стоимость ОС включена в расходы компании | Д91 К01 |

| Зачтен аванс | Д62(АВ) К62 |

| Принят НДС с аванса к вычету | Д68 К76(АВ) |

НДС при продаже основного средства компанией на ЕНВД

Операции, связанные с продажей ОС не облагаются налогом в рамках ЕНВД. В случае реализации основного средства, налог в бюджет уплачивается при иных режимах налогообложения, в том числе:

- ОСНО (общая система налогообложения);

- спецрежиме (УСН или ЕСХН).

В том случае, если компания не совмещает вмененку с иным спецрежимом (УСН или ЕСХН), то при реализации основного средства, он становится плательщиком налога НДС по данной операции.

НДС при продаже основного средства компанией на УСН

Что касается УСН, то компании на данном налоговом режиме освобождены от уплаты НДС. Однако это не означает, что компания никогда не столкнется с необходимость уплачивать НДС. Возможно это в следующих случаях:

- Когда НДС выделен ошибочно при продаже основного средства. То есть в подготовленном счете-фактуре и сопроводительных документах продавец выделил НДС. Если это произошло, то компания на УСН выделенный НДС должна будет перечислить в бюджет.

- НДС компанией выделен намеренно. В некоторых случае покупатели, приобретающие ОС согласны на покупку только в том случае, если продавец выделит в счете-фактуре НДС. У покупателя тогда появляется возможность принять к вычету входной НДС. В данном случае продавец имеет право пойти навстречу покупателю и сделать это. То налог, выделенный им в счете-фактуре, он должен будет уплатить в бюджет. Если подобные продажи, при которых происходит выделение НДС, частое явление, то упрощенцу можно задуматься о том, чтобы перейти на общий режим налогообложения.

Если компания-продавец НДС выделит, но не перечислит его в бюджет, то это может привести к штрафу и начислению пени.Срок оплаты НДС для таких компаний устанавливается не позднее 25 числа месяца, следующего за кварталом, в котором был выдан счет-фактура. При этом налоговая сумма не разбивается на доли и уплачивается в полном объеме.

НДС при продаже основного средства в случае смены налогового режима

Наиболее частые вопросы у бухгалтеров вызывают ситуации, при которых происходит продажа основного средства, приобретенного при применении УСН. Ведь такие компании в случае покупки основного средства приходуют его по всей стоимости, включая и НДС. В том случае, если компания не меняет налоговый режим, она также продает основное средство без начисления налога.

Заключение

Таким образом, определение НДС будет зависеть от времени оплаты реализованного основного средства. НДС может быть исчислен как с суммы реализации, так и с разницы между продажной ценой и остаточной стоимостью. Это зависит от того, был ли учтен входной НДС в стоимости ОС или нет. Для покупателя, если он не является плательщиком НДС, счет-фактуру можно не выписывать. Это разрешено, если стороны заключили соглашение о невыставлении счетов-фактур.

Когда компания продавец находится на ЕНВД, то НДС она должна исчислять в том случае, если не совмещает данный режим с иным спецрежимом, при котором есть освобождение от НДС (УСН, ЕСХН). При выставлении счета-фактуры продавцом ОС на УСН, его обязанностью будет перечисление НДС в бюджет и подача в ФНС налоговой декларации. В противном случае ему будет грозить штрафные санкции.

Источник: pravo-invalida.ru