Чтобы вычесть из доходов какой-либо расход, фирма или ИП на УСН 15% должны соблюсти три правила.

Расходы, принимаемые к учету, должны быть:

- поименованы в перечне из статьи 346.16 НК РФ;

- экономически обоснованы, то есть связаны с извлечением прибыли. Если налоговики при проверке усомнятся в нужности расхода для бизнеса, а предприниматель не сможет обосновать, этот расход снимут, а налог доначислят.Пример: Транспортная компания может смело включать в расходы, учитываемые при исчислении налоговой базы, покупку грузовика, а вот затраты на спальный гарнитур обосновать вряд ли получится.

- документально подтверждены. Если нет документа, подтверждающего расход, упрощенец не имеет право учитывать его для налогообложения.

Порядок признания расходов прописан в статье 346.17 НК РФ. Учитывать их можно, когда будут выполнены два условия:

- вы перевели деньги за товары или услуги;

- товары вам отгрузили, а услуги оказали.

То есть расходы становятся таковыми только после поступления товаров (оказания услуг) и их оплаты. В книге учета доходов и расходов запись появится на более позднюю из этих дат.

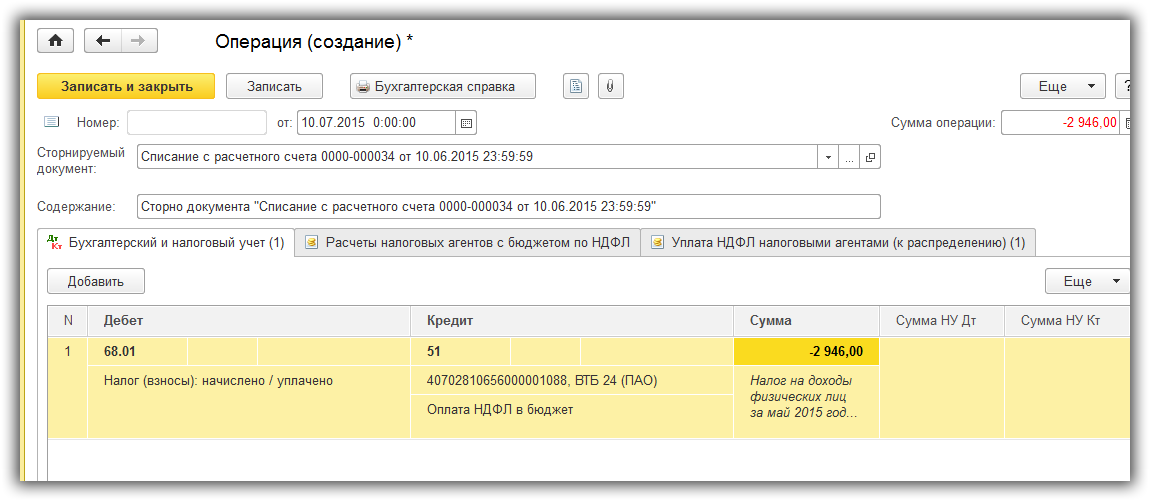

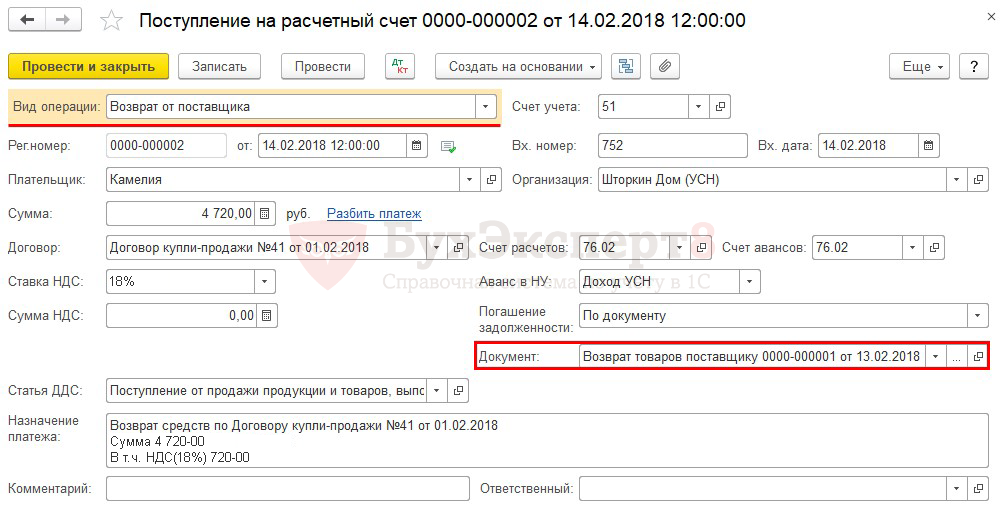

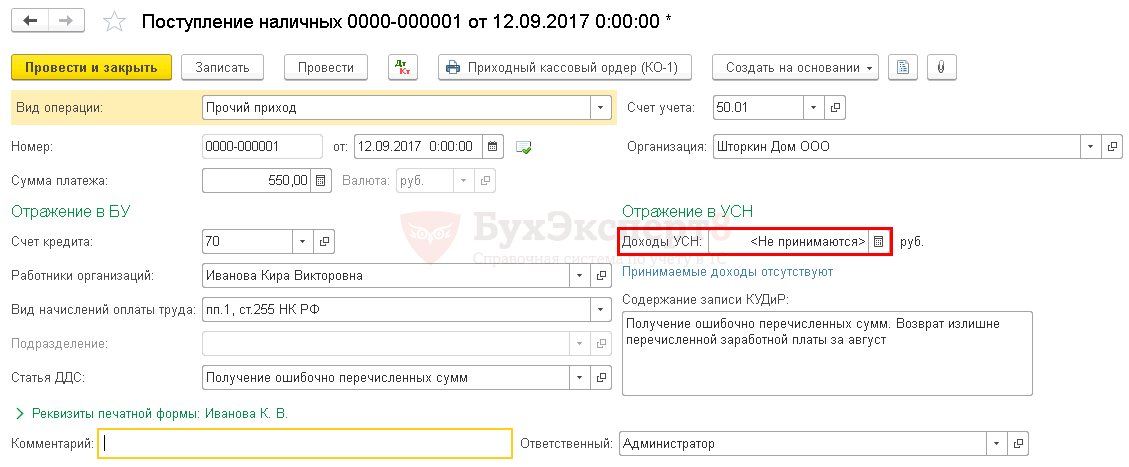

Возврат аванса от поставщика: отражаем в 1С

Пример: В декабре 2019 года предприятие оплатило партию сырья. Поставщик отгрузил сырье и выдал закрывающие документы в январе 2020 года. Записать расход и уменьшить налогооблагаемую базу можно будет только в январе 2020 года.

Обратный пример: Поставщик отгрузил сырье в июне 2018 года, а деньги за него фирма перевела в июле. Записать расход и уменьшить налогооблагаемую базу можно будет только в июле.

По этой же логике нельзя учитывать в расходах выданные авансы, пока получатель их не отработает.

Бывает, что компания сразу оплачивает услугу, а получает ее частями. Тогда и расходы нужно признавать частями по мере получения услуги.

Пример: Компания арендует торговое помещение и оплатила вперед полгода аренды на сумму 480 тысяч рублей. Арендодатель каждый месяц выставляет акт на 80 тысяч рублей, и компания списывает в соответствующем месяце эти 80 тысяч в расходы. Списать все 480 тысяч целиком нельзя, т.к. услуга еще не получена.

По основным средствам и товарам для перепродажи действуют особые правила.

Товары для перепродажи

Их можно учитывать только по мере реализации. То есть расходом они становятся в момент, когда будут проданы конечному покупателю.

Пример: Компания в ноябре 2019 года закупила партию телевизоров, чтобы продать их в своем магазине. Часть телевизоров продали в декабре 2019 года, часть – январе 2020 года, и оставшуюся часть – в апреле 2020 года.При расчете налога за 2019 год в расходы можно включить только себестоимость телевизоров, проданных в декабре. В первом квартале 2020 года в расходы возьмут закупочную стоимость телевизоров, реализованных в январе, а оставшуюся часть включат только в расчет за полугодие.

При этом в НК РФ прописаны три варианта списания, налогоплательщик может выбрать один из них:

- по стоимости первых по времени приобретения (ФИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, связанные с реализацией товаров, учитывают по мере их фактической оплаты.

Основные средства

Здесь все зависит от того, когда их приобрели – после перехода на УСН или раньше.

Если фирма купила основное средство уже будучи на упрощенке, нужно списать его стоимость равными частями до конца года (п.п.4 п.2 ст.346.17 НК РФ). Но только после ввода в эксплуатацию и в размере фактически оплаченных сумм.

Пример: Компания купила оборудование стоимостью 1,5 млн. руб. в марте 2019 года. Всю стоимость перевела поставщику сразу, а в эксплуатацию оборудование ввели в апреле 2019 года. В расходы спишут следующие суммы:- 500 тыс.руб. на последний день второго квартала;- 500 тыс.руб. на последний день третьего квартала;- 500 тыс.руб. на последний день четвертого квартала.

Если бы компания купила и ввела в эксплуатацию это оборудование в четвертом квартале, то всю стоимость списали бы одной суммой в этом же квартале.

Если основное средство купили до перехода на УСН во время применения ОСНО, сначала нужно сформировать остаточную стоимость ОС для налогового учета. Ее считают по формуле:

Остаточная стоимость ОС для налогового учета

Расчет расходов на ОС по кварталам нужно отразить в разделе II книги учета доходов и расходов.

Заполнить и сдать декларацию по УСН онлайн

Что делать, если расходы превышают доходы при УСН 15%

Если расходы оказались больше доходов, то прибыль равна нулю. Но это не значит, что налог пи этом платить не нужно.

Для упрощенной системы налогообложения с объектом «Доходы минус расходы» действует понятие минимального налога – 1% с выручки. Это та сумма, которую по итогам года нужно заплатить при любом раскладе, даже если учитываемых расходов было существенно больше, чем доходов.

Налогоплательщик по итогам года должен посчитать две суммы:

- Разницу между доходами и расходами умножить на 15% (или ставку, действующую в регионе).

- Выручку (не вычитая расходы) умножить на 1%.

Какая из этих сумм окажется больше, ту и нужно перевести в бюджет.

На авансовые платежи это правило не действует, то есть по итогам первого квартала, полугодия и 9 месяцев нужно платить 15% от разницы между доходами и расходами. Если эта разница отрицательная – минимальный налог считать и платить не нужно. Его считают только по итогам года.

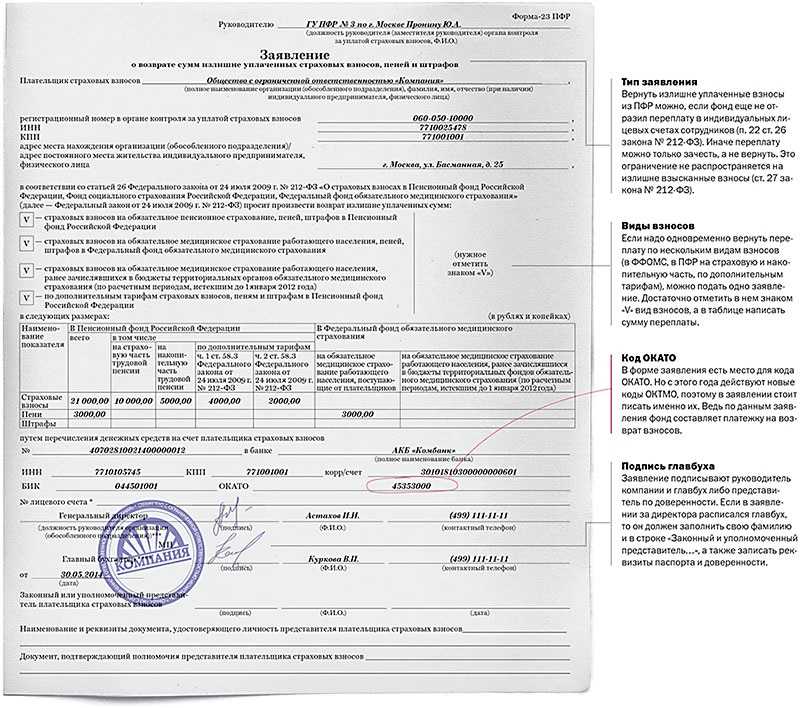

Может случиться так, что организация почти весь год работала в плюс и платила авансы, а в четвертом квартале получила большой убыток, и по итогам года должна заплатить минимальный налог. Тогда нужно из минимального налога вычесть все авансы, которые уже заплатили, и перевести разницу. Если авансов заплатили больше, чем сумма минимального налога, то у упрощенца образуется переплата. Он может вернуть ее на расчетный счет по заявлению или зачесть в счет будущих платежей.

Разницу между минимальным и фактическим налогом в одном из следующих 10 лет можно будет включить в расходы.

Источник: gosuslugiguide.ru

УСН 15%: как получить возврат денег от поставщика и вернуть деньги покупателю

Упрощенная система налогообложения (УСН) 15% является популярной формой налогообложения для малого и среднего бизнеса. При этом важно знать, как учитываются поступления и учитываемые расходы, чтобы не допустить ошибок при уплате налогов и налогообложении.

Доходы, являющиеся объектом налогообложения при УСН 15%, включают все поступления, полученные от реализации товаров, выполнения работ или оказания услуг. Возврат денежных средств от поставщика, поэтому, не является доходом и не учитывается при определении налогооблагаемой базы.

Если же компания осуществляет возврат денег покупателю, эти средства также не признаются доходами и не облагаются налогом. При этом уплата налога на возвраты излишне уплаченных средств может привести к излишнему налогообложению.

Таким образом, поступления от поставщика и возвраты покупателю при УСН 15% не являются доходами, поэтому налог на них уплачивать не требуется. Важно правильно учитывать эти операции, чтобы избежать ошибок при определении налогооблагаемой базы, а также знать процедуру получения возврата денег от поставщика и возврата денежных средств покупателю.

УСН 15%: получение возврата денег от поставщика

При ведении учета по Упрощенной системе налогообложения (УСН) с использованием ставки 15%, основным критерием определения налоговых обязательств является сумма денежных доходов. В случае получения возврата денежных средств от поставщика, вопрос о том, какие из этих средств являются доходом и учитываются при налогообложении, становится важным.

Поступления, являющиеся доходом и подлежащие уплате налога, включаются в базу налогообложения УСН. В связи с этим, возврат денежных средств от поставщика может признаваться доходом и подлежать уплате налога.

Однако, существует ряд случаев, когда возвраты от поставщика не являются доходом и не учитываются при налогообложении. Перечисленные ниже ситуации являются примерами, когда возврат средств не признаются доходом:

- Возврат переведенных излишне сумм денежных средств;

- Возврат переведенных средств, предоставленных в виде займа или аванса;

- Возврат переплаченного налога или сборов.

Полученные возвраты денежных средств, не учитываемые при налогообложении, не подлежат уплате налога и не признаются доходом в рамках УСН 15%. Это означает, что такие суммы не облагаются налогом и могут быть возвращены покупателю без дополнительных налоговых обязательств.

Полезно знать: Как составить обращение в ГИБДД через интернет: пошаговая инструкция

Однако, для того чтобы возврат средств не признавался доходом, необходимо соответствующим образом оформить такую операцию. Важно провести правильное учетное оформление возврата и документально подтвердить его характер.

Таким образом, получение возврата денежных средств от поставщика может быть осуществлено без последствий для налогообложения, если такой возврат удовлетворяет требованиям и не является доходом, учитываемым при налогообложении в рамках УСН 15%.

Возврат излишне перечисленных денежных средств

При осуществлении деятельности по УСН 15% поставщики денежных средств могут случайно перечислить на ваш счет сумму, превышающую задолженность покупателя. В этом случае возникает необходимость вернуть излишне поступившие деньги, чтобы не учитывались в налогообложении и не являлись доходом.

Какие действия следует предпринять для возврата излишне перечисленных денежных средств?

- Свяжитесь с поставщиком и проинформируйте его о случившемся. Обратитесь к нему с просьбой осуществить возврат излишне поступивших средств.

- Уделите внимание правовым аспектам данного вопроса. Необходимо учитывать, что излишне поступившие деньги не являются учтенными и признаются доходами налогообложения, поэтому их возврат способствует уменьшению базы для уплаты налога.

- Оформите документы, подтверждающие факт возврата. Составьте акт возврата денежных средств с указанием суммы и причины возврата.

- Учет возврата денежных средств должен быть осуществлен правильно. Запишите сумму возврата в книгу доходов и расходов, чтобы отразить данную операцию.

- Уведомите налоговый орган о получении возврата денежных средств. Данная информация может быть полезна при проверке вашей деятельности.

Важно отметить, что излишне поступившие денежные средства, являющиеся доходами, не учитываются при подсчете налоговых обязательств. Возврат этих средств является юридически правильным и не приводит к налоговым последствиям.

Для осуществления возврата денежных средств необходимо своевременно сообщить поставщику о излишне перечисленной сумме и провести все необходимые действия в соответствии с законодательством. Таким образом, организация может сохранить свою финансовую стабильность и не столкнуться с проблемами при налоговой проверке.

Возврат от поставщика не является доходом по УСНО

При налогообложении по Упрощенной системе налогообложения (УСНО) не все поступления признаются доходами. В частности, возврат денежных средств от поставщика не является доходом и не учитывается при уплате налога.

В соответствии с перечисленных условий, при УСНО являются доходами только те денежные средства, которые поступают от покупателей в оплату реализованных товаров или оказанных услуг. Возвраты от поставщика не относятся к таким доходам и, соответственно, не облагаются налогом.

Полезно знать: Как происходит перерасчет размеров субсидий и как влияет на жизнь граждан

Поэтому, если вы получили возврат от поставщика, то эти денежные средства не следует учитывать как доход при расчете налога по УСНО. Возврат должен быть отражен отдельно в бухгалтерском учете, но не учитываться при определении налогооблагаемой базы.

Кроме того, при возврате денег покупателю, также не возникает обязанность по уплате налога на добавленную стоимость (НДС). Возврат от покупателя не является доходом и не учитывается как облагаемая база налога на добавленную стоимость.

Таким образом, возвраты от поставщика и покупателя не являются доходами, и, соответственно, не облагаются налогами.

Уплата налога с возврата денежных средств

При получении возврата денежных средств от поставщика и последующем возврате этих средств покупателю существует определенный порядок уплаты налога по УСН 15%.

Важно знать, какие доходы признаются учитываемыми при налогообложении и какие не являются таковыми, поэтому уплата налога при возврате не всегда применима.

По УСН 15% доходы, полученные от поставщика при возврате денежных средств, не признаются доходом для налога.

Вместе с тем, необходимо отметить, что поставщик при возврате денежных средств будет учитывать их при уплате налога 15%. Таким образом, поставщик будет уплачивать налог с возврата денежных средств, не получившего статуса дохода.

В случае возврата денежных средств покупателю, эти средства не признаются доходом от поставщика и также не являются доходами покупателя для налога.

Исходя из этого, покупатель не уплачивает налог с возврата денежных средств, так как они не признаются доходом.

Таким образом, уплата налога с возврата денежных средств будет осуществляться только поставщиком, а покупатель будет освобожден от уплаты данного налога.

Определение доходов, учитываемых при УСНО

При налогообложении по УСНО уплата налога производится с учетом поступления доходов. Какие именно доходы учитываются как основа для расчета налога в рамках УСНО?

Поступления от поставщика, являющиеся доходами по УСНО, признаются средствами, полученными от продажи товаров (работ, услуг). Поэтому возврат перечисленных сумм по возврату налога не является доходом, а является средством возврата излишне уплаченного налога.

В то же время, доходы, не являющиеся средствами, учитываемыми при УСНО, не признаются доходами и не облагаются налогом.

Таким образом, для определения доходов, учитываемых при УСНО, необходимо учесть следующие факторы:

- Поступления от поставщика, являющиеся доходами по УСНО

- Возврат перечисленных сумм по возврату налога

Полезно знать: Как стать ветераном труда в Волгоградской области в 2022 году: советы юриста

Другие доходы, не указанные в перечисленных пунктах, не являются доходами, учитываемыми при УСНО и не облагаются налогом.

Поступления, не являющиеся доходами

В налогообложении по УСН 15% признаются доходами все поступления денежных средств, кроме излишне учитываемых возвратов с покупателей. Поступления, не являющиеся доходами, могут быть какие угодно.

Согласно налоговому законодательству, определяются следующие поступления, не являющиеся доходами:

- Возврат денежных средств от поставщика. Поставщику заплаченная сумма, которая впоследствии возвращается покупателю, не признается доходом. Это обусловлено тем, что данное поступление является перечисленным доходом, а затем возвращается покупателю.

- Уплата налога по УСН. При уплате налога по УСН 15% со средств, не учитываемых доходами, эти средства не признаются доходом. Они сразу перечисляются в бюджет.

Налогообложение при получении возврата средств

При получении возврата средств от поставщика в рамках УСН 15% возникает необходимость правильной уплаты налога, отражающей эту операцию.

Возврат денежных средств является частью дохода поставщика, поэтому при его получении он должен быть учтен в налогообложении. Такие доходы признаются излишне учтенными при расчете налога УСН и являются учетными доходами.

Для учета возврата средств от поставщика необходимо:

- Создать запись в учетной системе о получении возврата;

- Учесть полученные денежные средства и учесть их как дополнительный доход поставщика;

- Провести корректировку налоговой базы и пересчитать размер уплаченного налога;

- Отразить корректировку в налоговой декларации.

Таким образом, при получении возврата средств от поставщика в рамках УСН 15% необходимо правильно учитывать эти денежные средства как дополнительный доход, учесть их в налогообложении и внести соответствующие корректировки в налоговую базу и налоговую декларацию.

Также читайте:

- Как открыть магазин продуктов с нуля: пошаговая инструкция, стоимость

- Как написать автобиографию для опеки образец. Особенности оформления автобиографии для опеки над ребенком

- Когда и как заключить досудебное соглашение о сотрудничестве? Адвокат в Самаре и Москве — представительство в суде и юридические услуги — 28.10.2020

- Судебная практика по УК РФ: актуальные вопросы и прецеденты

Источник: xn—-7sbaa7dje8a.xn--p1ai

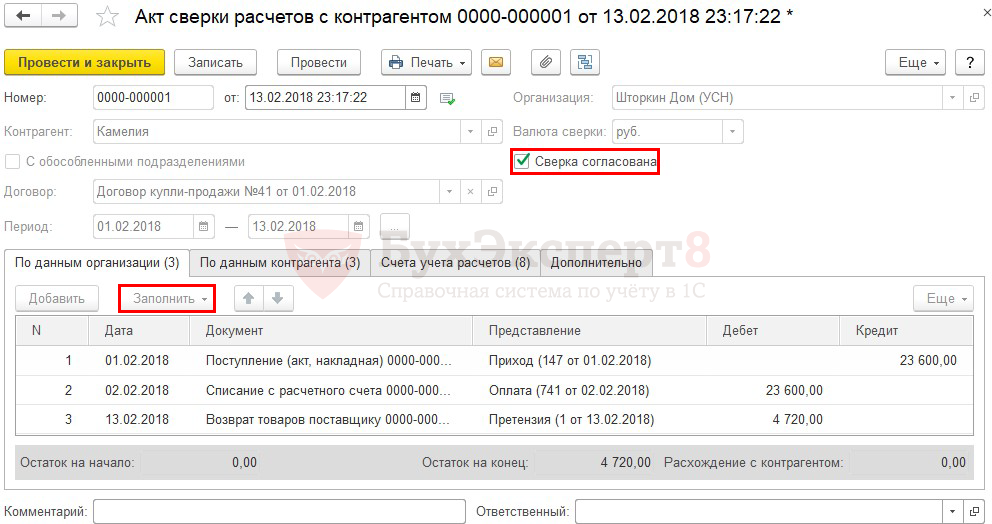

Возврат товара поставщику при усн. Как правильно оформить?

работаю в интернет-торговле (совметстные покупки). Собираю заказы по каталогам, затем отправляю заявку поставщику, по выставленному счету собираю деньги с участников закупки с учетом моего % на собственный р/с и выкупаю у поставщика товар. У меня остается небольшой % от стоимости товара. Как оформить возврат товара поставщику при УСН?

Один из моих поставщиков не имеет р/с, у его ИП на ЕНВД.

Как правильно оформить покупку у него товаров для перепродажи?

1) Какие документы я должна оформить у себя для снятия наличных со своего р/с для оплаты поставщику?

2) Какие документы мне должен выдать поставщик (товарный чек с печатью/ накладную/ кассовый чек или др.)?

Чтобы данные документы подтверждали мой расход и были приняты налоговой к уменьшению моей налогооблагаемой базы.

3) должна ли я заключать договор поставки с данным поставщиком, если планирую примерно 1 раз в месяц закупаться у него на небольшую сумму 15-25000 руб.)?

Показать полностью

04 марта 2014, 03:54 , Мария, г. Иркутск

Ответы юристов

Владислав Быков

Адвокат, г. Челябинск

Общаться в чате

Добрый день Мария!

1) Какие документы я должна оформить у себя для снятия наличных со своего р/с для оплаты поставщику?

Никаких документов для снятия средств оформлять не нужно. ИП вправе свободно распоряжаться средствами находящимися на его расчетном счете, в отличии например от ООО.

2) Какие документы мне должен выдать поставщик (товарный чек с печатью/ накладную/ кассовый чек или др.)?

Дело в том, что если ИП торгует оптом, то по данной операции не может выдать товарный чек, т.к. ЕНВД применяется только по розничной торговле.

В данном случае налоговая не примет у Вас данный документ как расходный.

ИП-поставщик обязан выдать Вам накладную, кассовый чек (или счет на оплату).

3) должна ли я заключать договор поставки с данным поставщиком, если планирую примерно 1 раз в месяц закупаться у него на небольшую сумму 15-25000 руб.)?

Договор поставки необходимо заключить, так как налоговая потребует его при проведении проверки.

С уважением, Владислав Быков

04 марта 2014, 04:08

Владислав Быков

Адвокат, г. Челябинск

Общаться в чате

Уважаемая коллега Светлана! По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Где Вы в статье 506 ГК РФ увидели признак «систематичность» и с чего взяли, что договор поставки не нужен? А как же ст. 161 ГК РФ?

1. Должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

1) сделки юридических лиц между собой и с гражданами;

2) сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, — независимо от суммы сделки.

С учетом положений ст. 23 п. 3. ГК РФ К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. ??

И причем здесь ТТН? В данном случае оформляется просто товарная накладная, а не товарно-транспортная.

04 марта 2014, 04:32

Клиент, г. Иркутск

1) Какие документы я должна оформить у себя для снятия наличных со своего р/с для оплаты поставщику?

я предполагаю, что должна снять наличные с пометкой «для осуществления предпринимательской деятельности»? и оформить ПКО и РКО?

2) Пожалуйста, поясните еще раз какие документы обязан мне выдать поставщик.

если у него ЕНВД и он ведет розничную торговлю и нет ККМ, но я у него выкупаю партию товара (ее можно и не называть оптовой).

И в чем разница между случаями:

— я покупаю партию товара на 15000 для перепродажи — нужны от поставщика.

— я покупаю пачку бумаги или канцелярию для осуществления своей предпринимательской деятельности — здесь, я так понимаю, достаточно простого тов.чека и кассового при наличии ККМ у продавца?

04 марта 2014, 10:04

Светлана Каверинская

Юрист, г. Москва

Общаться в чате

Здравствуйте Мария, Ваша деятельность больше похожа на агентскую, но в таком случае Вы собирая деньги за товар с конечных потребителей не можете считать их своими, а расплачиваясь за товар для конечных потребителей можете только получить агентское вознаграждение с продавца товара и премию за объем выкупленного товара (если таковая есть).

Отвечая на Ваши вопросы по порядку:

1) Какие документы я должна оформить у себя для снятия наличных со своего р/с для оплаты поставщику?

Поскольку счет Ваш, то Вы оформив договор купли-продажи с поставщиком получаете счет на отплату товара и платите со своего р/с по счету поставщика.

2) Какие документы мне должен выдать поставщик (товарный чек с печатью/ накладную/ кассовый чек или др.)?

При поставке товара по договору купли-продажи: оптом накладная обязательна (ТТН), если Вы покупаете в магазине поставщика, то кассовый чек

При агентском договоре в каждой накладной фамилия конечного потребителя, тогда расчет за третьих лиц уменьшит Вашу налогооблагаемую базу.

3) должна ли я заключать договор поставки с данным поставщиком, если планирую примерно 1 раз в месяц закупаться у него на небольшую сумму 15-25000 руб.)?

Договор заключать не обязательно на такую маленькую сумму. И это даже не предпринимательская деятельность (нет систематичности, а от случая к случаю)

Но важно знать политику поставщика. Если он заинтересован в увеличении сбыта, то при долгосрочном договоре он сможет предоставить скидки, бонусы.

Возможен и агентский договор.

04 марта 2014, 04:14

Клиент, г. Иркутск

1) Какие документы я должна оформить у себя для снятия наличных со своего р/с для оплаты поставщику?

Поскольку счет Ваш, то Вы оформив договор купли-продажи с поставщиком получаете счет на отплату товара и платите со своего р/с по счету поставщика.

— у поставщика нет р/с, я не могу ему оплатить товар со своего р/с без снятия наличных.

я предполагаю, что должна снять наличные с пометкой «для осуществления предпринимательской деятельности»? и оформить ПКО и РКО?

2) Какие документы мне должен выдать поставщик (товарный чек с печатью/ накладную/ кассовый чек или др.)?

При поставке товара по договору купли-продажи: оптом накладная обязательна (ТТН), если Вы покупаете в магазине поставщика, то кассовый чек

При агентском договоре в каждой накладной фамилия конечного потребителя, тогда расчет за третьих лиц уменьшит Вашу налогооблагаемую базу.

— я и планирую покупать в магазине, но у него нет ККМ. И мне предлагается только товарный чек. Примет ли его налоговая — как подтверждающий мой расход?

04 марта 2014, 10:03

Владимир Петров

Юрист, г. Киров

Общаться в чате

Владислав, я думаю, что Светлана все-таки имела в виду, что в силу положений пункта 3 статьи 434 ГК РФ и пункта 3 статьи 438 ГК РФ, наличие счета на оплату (с указанием товара и его стоимости), доказательств оплаты по счету и доказательств передачи товара (накладной) письменная форма договора считается соблюденной.

04 марта 2014, 11:29

Похожие вопросы

Вопрос закреплен

Защита прав потребителей

Доброго времени суток! Подскажите пожалуйста, как правильно оформить возвратные документы на часть приобретенных товаров по накладной, приобретал ИП у ООО, счет с НДС. Основание для возврата: ошибочно закупленная модель стульев (визуально увидели не ту модель, что необходима, по приходу на склад. Запросили ее и оплатили ее). Поставщик согласился принять на возврат.

Правильно ли понимаем что 1-й документ это Товарная накладная на возврат товаров, по форме ТОРГ-12 А 2-й документ — Претензия в свободной форме, с указанием реквизитов и причины. Или это будет уже не претензия?

Показать полностью

Вчера в 21:37 , вопрос №3852131, Александр, г. Ковров

Семейное право

Здравствуйте. Нужна правовая оценка действий поставщика электроэнергии Поставщиком электроэнергии была выставлена задолженность за неучтенную электроэнергию . Я с этой задолженностью не согласна и подала иск в суд о признании начисленной задолженности незаконной. Имеет ли право поставщик , до вынесения судебного решения, отключить электроэнергию на основании этой задолженности?

Показать полностью

Вчера в 19:47 , вопрос №3852092, Марина Петроченкова, г. Смоленск

Защита прав потребителей

Нужно составить заявление в суд на магазин, который отказывает в возврате товара надлежащего качества, купленного дистанционно. Чеки, товарный вид и потребительские свойства сохранены. Заявление написала на следующий день и уже 3 недели переписываюсь с магазином, они под разными предлогами отказывают.

Доставка и сборка осуществлялась силами продавца.На сайте для товара использовано фото другого товара, но характеристики совпадают. На фото товар с сайта и то, что я получила. Очевидное введение в заблуждение.

Показать полностью

Вчера в 11:07 , вопрос №3851460, Юлия, г. Москва

Вопрос решен

Тендеры и закупки

Добрый день. Заключен договор по ФЗ-44 на поставку товара. Согласно договора поставщик обязан поставить товар (далее дословное наименование) — Тележка хранилище с системой подзарядки и маршрутизатором. Это унифицированное наименование товара этой категории согласно КРТУ 26.20.15.000-00000439. Его использую все гос заказчики при закупке этой продукции.

Тележка хранилище с системой подзарядки представляет из себя стальной шкаф на колесах с розетками. Маршрутизатор дополнительная опция.

Договором и техническим заданием предусмотрена поставка товара в следующей спецификации: Вместимость, штука 24 Высота тележки, миллиметр 1037 Ширина тележки, миллиметр 1200 Глубина тележки, миллиметр 540 Информация о необходимости поставки маршрутизатора, его характеристиках отсутствует. Поставили товар без маршрутизатора.

Заказчик отказывается принимать товар мотивируя тем, что маршрутизатор отсутствует. Отказ обоснован? Или наличие в наименовании товара фразы «с маршрутизатором» накладывает на поставщика обязательство по поставке оного? Если да, то соответственно маршрутизатор может быть любым на усмотрение поставщика?

Если же отказ не обоснован (мы не обязаны поставлять маршрутизаторы) поясните, пожалуйста, почему? Помогите аргументированно ответить.

Показать полностью

Вчера в 09:35 , вопрос №3851317, Юрий, г. Москва

Семейное право

здравствуйте.бывшая сожительница родила ребенка, утверждает что от меня,я не был с эти согласен.Суд назначил экспертизу,тест днк показал что я отец.Я усомнился в достоверности теста днк.Сейчас бывшая сожительница подала в суд на лишение меня родительских прав.Предложила мне отказаться от ребенка ,а она в свою очередь откажется от алиментов и ребёнка усыновит ее новый сожитель.Вопрос в том что если я соглашусь добровольно отказаться от ребёнка,она откажется от алиментов,и ребенка усыновит другой мужчина может ли она вновь потом подать в суд на алименты на мое имя?И как правильно оформить все документы ,куда обратиться ? Спасибо

Источник: pravoved.ru