Вопрос клиента: У сотрудника за месяц есть как доходы, с которых производится взыскание, так и доходы, на которые взыскание не может быть обращено.

Как рассчитывается сумма НДФЛ и сумма удержания по Исполнительному листу у такого сотрудника.

Достаточно часто при расчете суммы удержания по исполнительному документу вызывает непонимание учет суммы НДФЛ, если у должника есть как доходы, с которых производится взыскание, так и доходы, на которые не может быть обращено взыскание.

Нередко сложности возникают и при наличии вычетов по НДФЛ. Чаще всего такие сложности связаны с предположением, что налог, рассчитанный при начислении каких-то конкретных доходов, относится именно к этим доходам. Это не так.

Исходя из п. 3 статьи 226 НК РФ налоговый агент исчисляет налог на дату получения дохода нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или п. 3.1 статьи 224 НК РФ. При таком исчислении налога крайне проблематично определить, к какому конкретно доходу относится налог. Законодательно этот вопрос никак не определен. В программе предполагается, что весь начисленный в текущем месяце налог в равной мере относится ко всем начисленным в текущем месяце доходам.

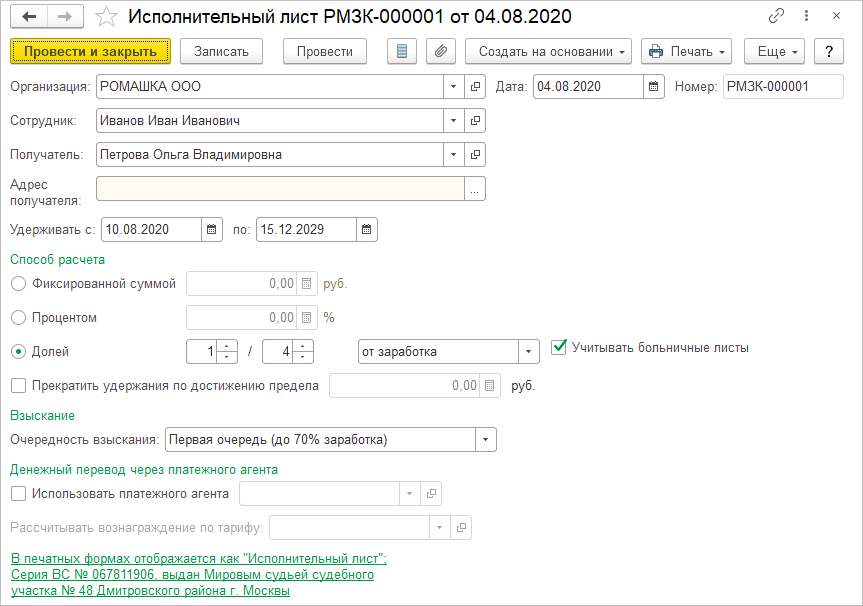

Исполнительный лист в 1С 8.3 Бухгалтерия

Например, введен исполнительный лист, предусматривающий удержание алиментов в размере 1/4 заработка сотрудника:

Помимо этого введено заявление на стандартный налоговый вычет по НДФЛ на первого ребенка:

Сотруднику начислен облагаемый НДФЛ доход, на который не может быть обращено взыскание. При расчете НДФЛ в этом документе применяется стандартный вычет по НДФЛ:

Также начислена материальная помощь, которая в пределах 4 000 рублей является освобождаемым от налогообложения доходом:

После этого рассчитывается оклад:

Производится окончательный расчет НДФЛ за месяц:

Производится окончательный расчет удержания по исполнительному документу:

На первый взгляд возникает ощущение, что при расчете удержания должен быть учтен НДФЛ из документа «Материальная помощь» в сумме 130 рублей и из документа «Начисление зарплаты и взносов» в сумме 3 900 рублей, всего 4 030 рублей. Сумма с копейками нередко воспринимается как ошибка. Тем не менее, такой расчет не является ошибочным.

Доходы, с которых рассчитывается удержание, в данном случае 5 000 + 30 000 = 35 000 рублей.

Доходы, с которых не рассчитывается удержание, в данном случае 3 500 рублей.

Всего доходов 38 500 рублей.

Общая сумма облагаемых НДФЛ доходов 38 500 — 4 000 = 34 500 рублей.

Общая сумма налога за месяц 4 303 рублей.

Определяется доля налога, которая соответствует доходам, с которых не рассчитывается удержание. Эта сумма не участвует в определении суммы, с которой будет рассчитано удержание.

3 500 / 34 500 * 4 303 = 436,54 рублей.

Далее определяется сумма налога, которая будет учтена при определении суммы, с которой будет рассчитано удержание:

4 303 – 436,54 = 3 866,46 рублей.

Далее из суммы всех доходов, с которых рассчитывается удержание, вычитается эта сумма. Полученный результат будет суммой, с которой будет рассчитано удержание:

(35 000 — 3 866,46) / 4 = 31 133,54 / 4 = 7 783,39 рублей.

Порядок распределение налога в соответствии с отдельными доходами законодательно не определен. Не определено не только, следует ли распределять налог в копейках или полных рублях, не определено в принципе, как это необходимо делать. Наиболее безопасным в данном случае видится вариант наиболее точного распределения с копейками.

Статью подготовила Польникова Анастасия, специалист линии консультаций компании «ИнфоСофт»

Источник: is1c.ru

Удержание алиментов в 1С 8.3 Бухгалтерия — пошаговая инструкция

В организациях могут работать сотрудники, по которым нужно удерживать алименты из заработной платы по исполнительным листам.

В программе 1С Бухгалтерия 8.3 есть два способа удержания алиментов:

- Автоматический — если в организации работает до 60 человек.

- Ручной — если в организации работает больше 60 человек.

Рассмотрим пошаговую инструкцию, как отразить эту операцию для обоих способов.

Настройки удержания по алиментам

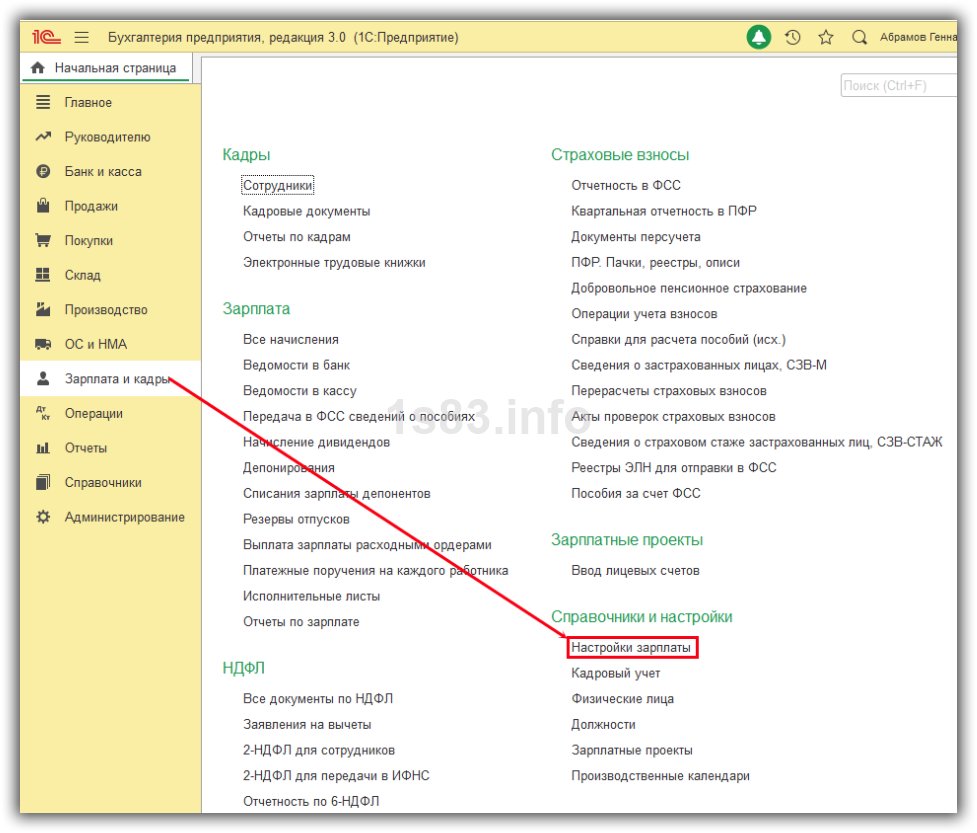

Проверим наличие вида удержания по алиментам. Для этого зайдем в меню “Зарплата и кадры — Справочники и настройки — Настройки зарплаты”.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В разделе “Расчет зарплаты” перейдем по ссылке “Удержания”.

Для алиментов используется вид удержания “Исполнительный лист”, он уже заведен в программе по умолчанию.

Автоматическое удержание алиментов

При таком способе алименты автоматически удерживаются при начислении зарплаты на основании исполнительного листа.

Создание исполнительного листа

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

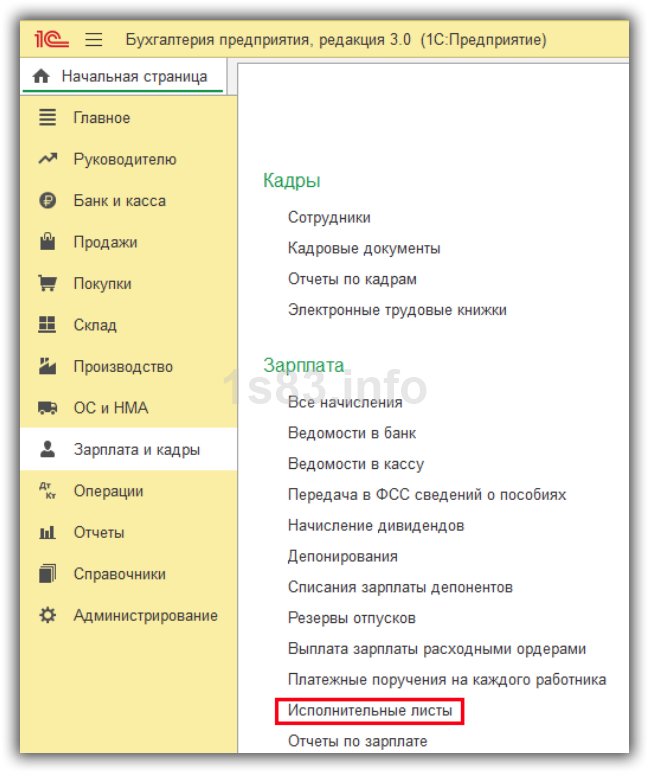

Исполнительный лист находится в меню “Зарплата и кадры — Зарплата — Исполнительные листы”.

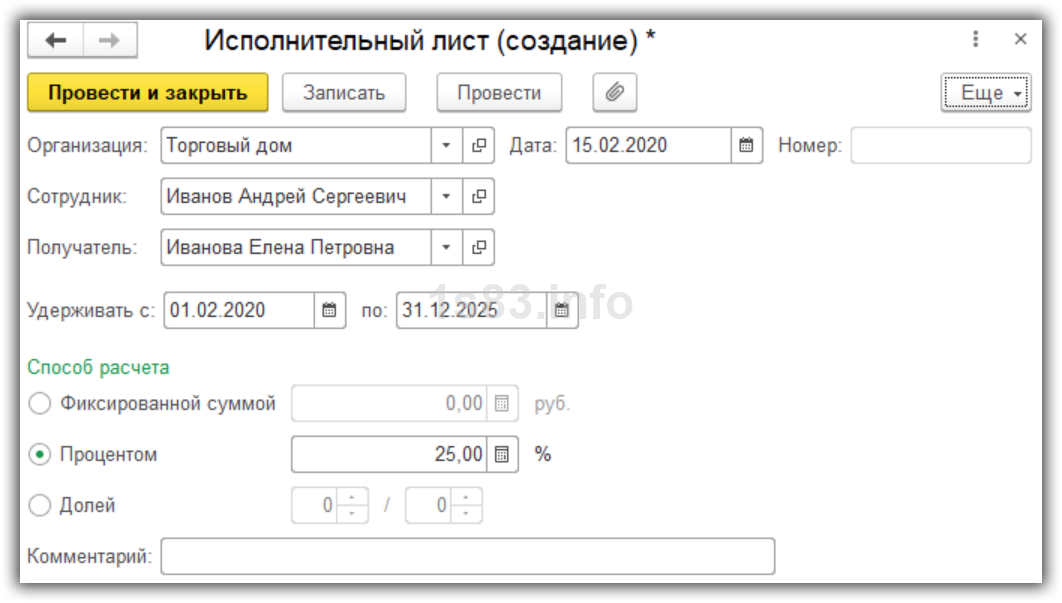

Создадим новый документ.

Порядок заполнения исполнительного листа:

- Указываем дату и организацию.

- Выбираем сотрудника, с зарплаты которого будут удерживаться алименты.

- Выбираем контрагента, которому будут перечисляться алименты.

- Указываем период удержания алиментов.

- Определяем способ расчета, возможны варианты:

- фиксированной суммой;

- процентом от оклада;

- в долях от зарплаты.

Сохраним документ, проводок он не делает.

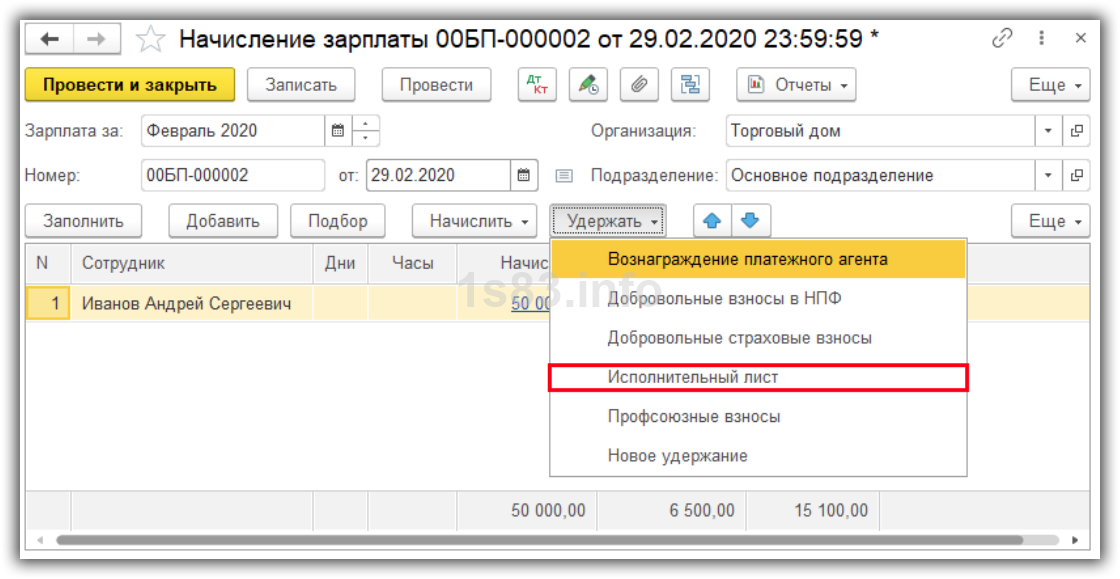

Удержание алиментов при начислении зарплаты

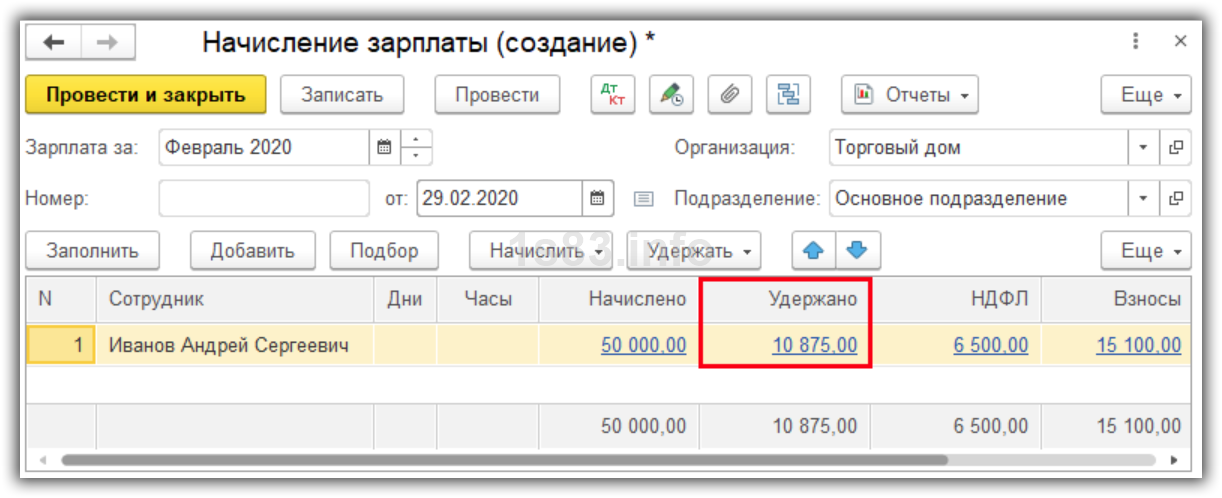

Создадим документ “Начисление зарплаты” и заполним его по кнопке “Заполнить”.

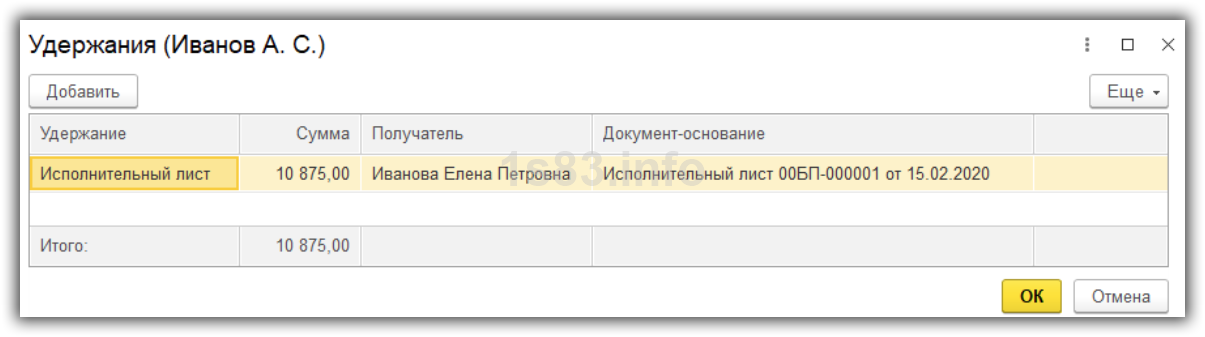

Видим, что по сотруднику есть сумма удержания, нажмем на ссылку в колонке “Удержано”.

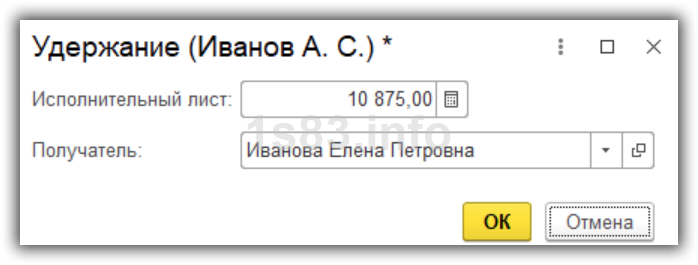

Здесь отображается сумма удержания, основание удержания — исполнительный лист, а также получатель денег.

Сумма алиментов рассчитывается по формуле: Сумма зарплаты за вычетом НДФЛ * 25%.

- Зарплата = 50 000 р.

- НДФЛ = 50 000 * 13% = 6 500 р.

- Сумма зарплата за вычетом НДФЛ = 50 000 р. — 6 500 р. = 43 500 р.

- Алименты = 43 500 р. * 25% = 10 875 р.

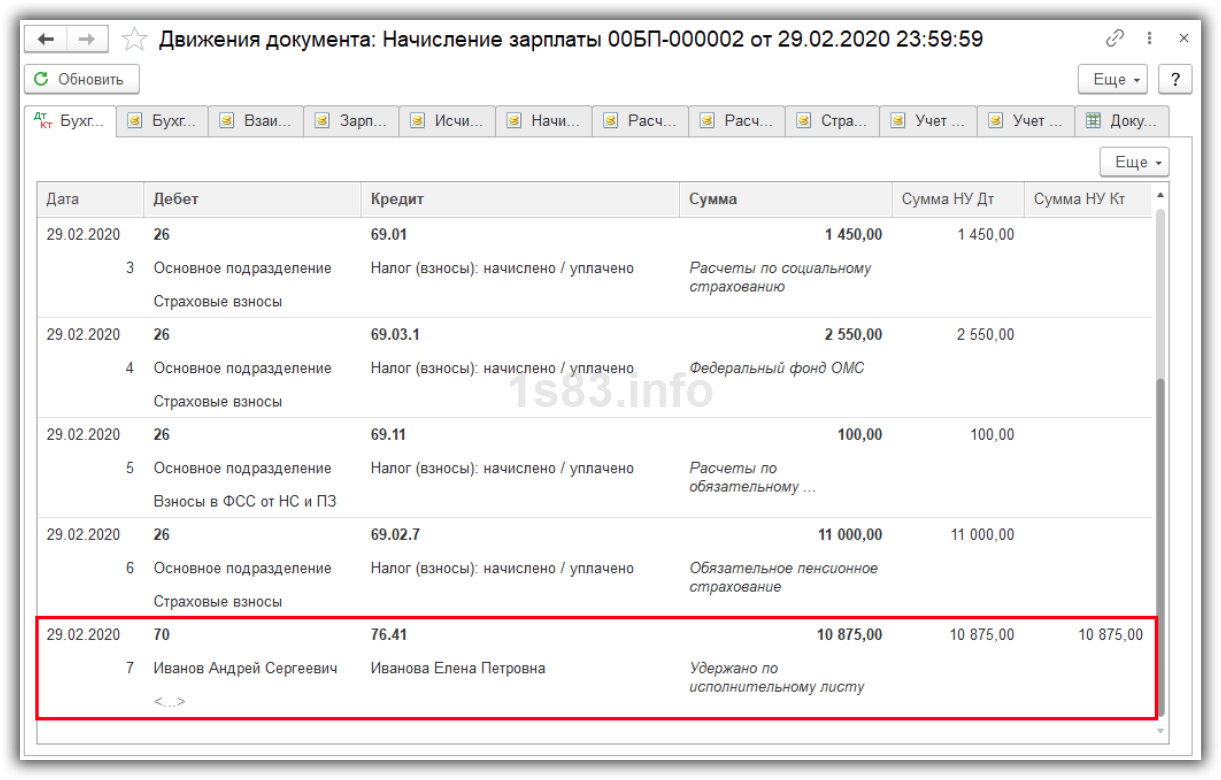

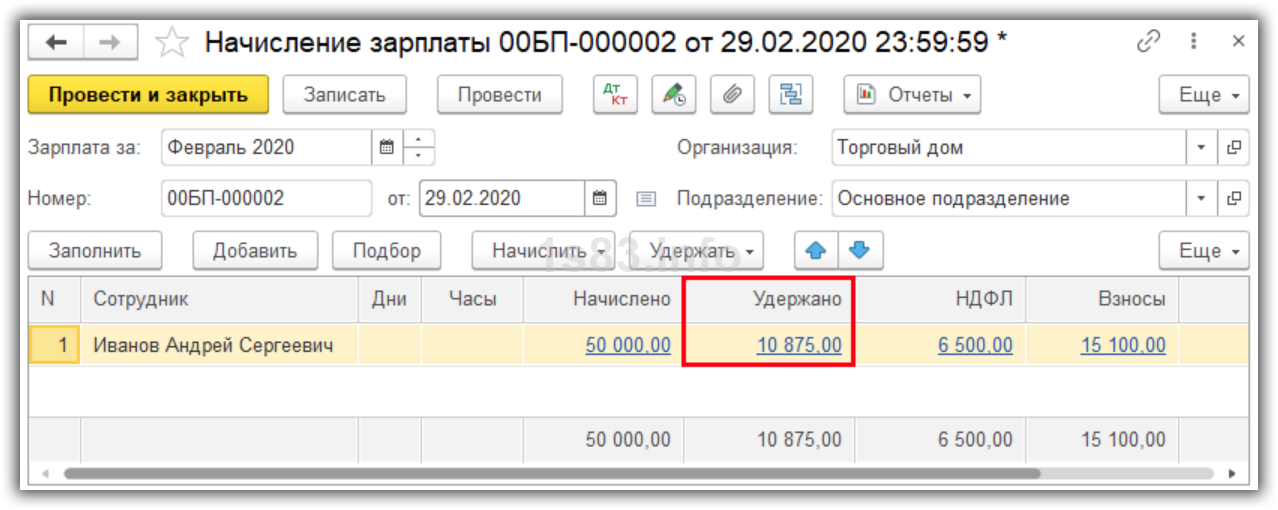

Проведем документ и посмотрим проводки.

Проводка Дт 70 Кт 76.41 отражает удержание алиментов.

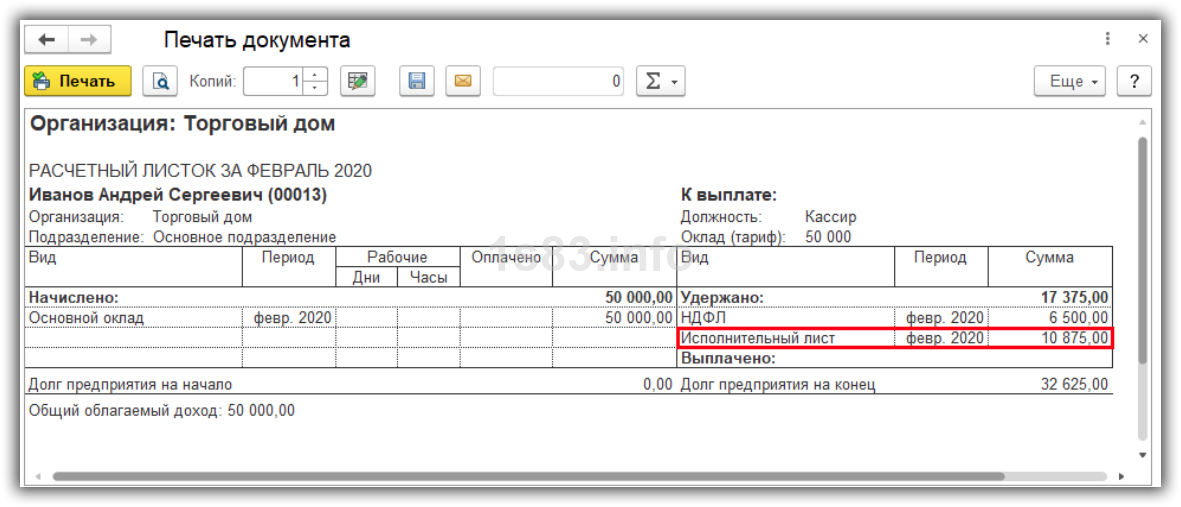

В расчетном листке отобразится сумма удержания по исполнительному листу.

Ручное удержание алиментов

В таком случае в документе “Начисление зарплаты” алименты автоматически не удерживаются.

После заполнения документа выделим сотрудника, нажмем кнопку “Удержать” и выберем пункт “Исполнительный лист”.

Откроется окно для ввода суммы по исполнительному листу и выбора получателя алиментов.

Укажем необходимые данные и нажмем кнопку “ОК”.

В документе появится сумма удержания.

Выплата алиментов

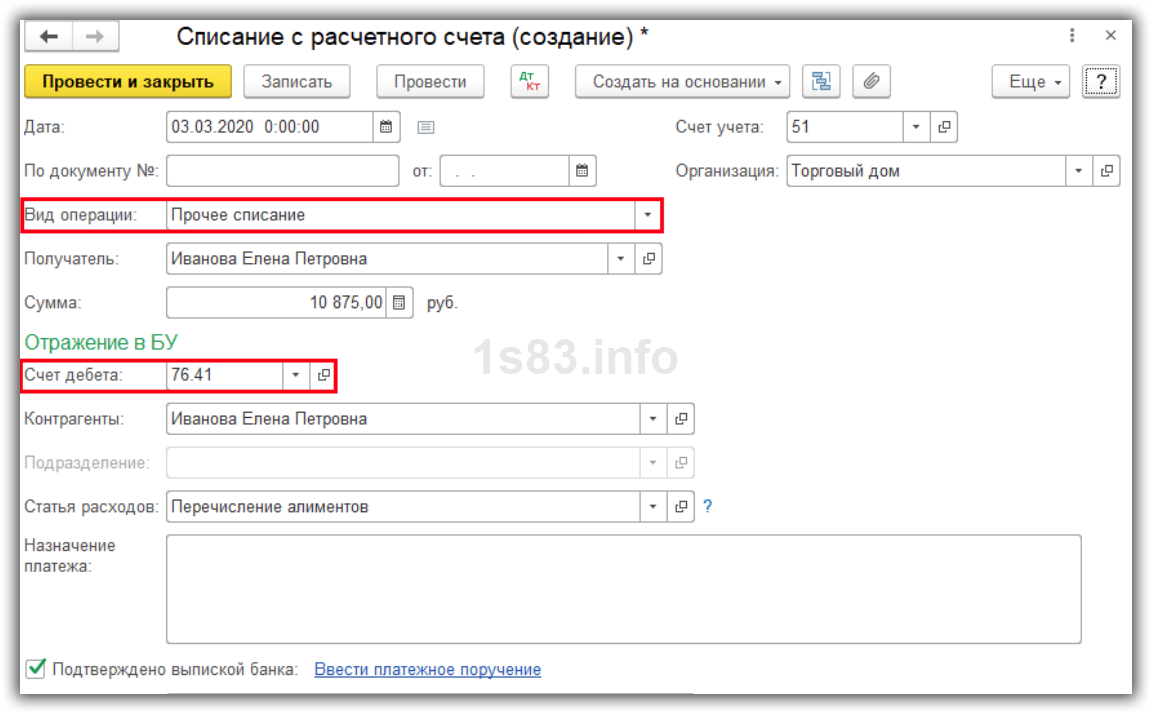

Для перечисления алиментов создадим документ “Списание с расчетного счета” с видом операции “Прочее списание”.

Указываем получателя, сумму выплаты, счет дебета 76.41.

- Начисление и расчет и зарплаты в 1С ЗУП 8.3 — пошагово для начинающих

- Открытие дополнительного отчета в 1С программно

- Начисление страховых взносов в 1С Бухгалтерия

- Начисление зарплаты в 1С 8.3 — пошагово для начинающих

Источник: 1s83.info

Что нужно знать бухгалтеру при удержании из доходов работника по исполнительным листам?

Что нужно знать бухгалтеру при осуществлении операций по удержанию из доходов работника по исполнительному листу? На какие выплаты работнику нельзя обращать взыскание по исполнительному листу? Какой предельный размер удержаний и очередность при его нехватке?

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 г. №229-ФЗ «Об исполнительном производстве» (далее по тексту – Закон №229-ФЗ). По общему правилу, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после вычета налогов (п.1 ст.99 Закона №229-ФЗ). Например, работнику начислена заработная плата в размере 30 000 рублей, предоставлен «детский» вычет в размере 1 400 рублей (cт.216 НК РФ, пп.4 п.1 ст.218 НК РФ). Удержания производятся из «чистой» заработной платы работника:

30 000 рублей — ((30 000 рублей – 1 400 рублей) x 13%) = 26 282 рубля.

Рассмотрим последовательность действий бухгалтера при поступлении в компанию исполнительного листа. Отметим, что исполнительный лист может поступить непосредственно от взыскателя либо от службы судебных приставов (чаще всего встречается на практике).

С учетом поправок, внесенных в ст.98 Закона №229-ФЗ, судебный пристав для взыскания алиментов должен прислать компании копию исполнительного листа (оригинал должен быть только от взыскателя, то есть от получателя взыскиваемой задолженности). Такие поправки действуют с 9 июня 2017 г. А оригинал исполнительного листа по-прежнему может быть направлен только взыскателем задолженности.

Алгоритм действий бухгалтера при получении исполнительного листа

Порядок исполнения требований исполнительных документов приведен в Приложении №1 к Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов (утв. ФССП РФ от 19.06.2012 г. №01-16).

1 этап.

Поступившие в компанию постановления судебного пристава-исполнителя и копии исполнительного документа регистрируются в специальном журнале и передаются бухгалтеру по начислению заработной платы под роспись. Форма журнала не регламентирована.

2 этап.

В день получения постановления бухгалтер должен отправить судебному приставу-исполнителю обратное уведомление о получении документов.

В уведомлении делается отметка о получении исполнительного документа (входящий номер и дата), указывается контактный телефон компании, а также ставятся подпись бухгалтера и печать компании (при ее наличии), получившей исполнительный документ.

3 этап.

При принятии исполнительного листа, бухгалтеру необходимо помнить, что удержание по нему возможно только в том случае, если исполнительный лист содержит все необходимые реквизиты:

- наименование суда, выдавшего лист;

- номер судебного дела;

- дата принятия и вступления в силу судебного решения;

- дата выдачи исполнительного листа;

- печать и подпись судьи;

- наименование должника и лица, в пользу которого необходимо будет произвести удержание.

Бухгалтер должен известить в письменной форме работника о размерах и об основаниях произведенных удержаний из его заработной платы (п.3 ст.136 ТК РФ). Работнику выдается расчетный листок.

5 этап.

Постановления судебного пристава рекомендуется хранить как документы строгой отчетности.

6 этап.

Бухгалтером производится расчет удержаний из заработной платы и иных доходов с учетом особенностей, изложенных ниже.

7 этап.

При перемене работником места работы, работодатель обязан сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный лист с отметкой о произведенных взысканиях (если с заработной платы работника были произведены удержания).

При увольнении работника, из заработной платы которого производятся удержания, на исполнительном листе делаются отметки о всех удержанных суммах с указанием номеров и дат платежных поручений, а также оставшуюся задолженность работника, если на текущий момент таковая имеется (Письмо ФССП РФ от 25.06.2012 г. №12/01-15257). Исполнительный лист передается судебным приставам в течение трех дней после увольнения работника.

Предельный размер удержаний из заработной платы

При удержании необходимо учитывать положения ст.138 ТК РФ. Так, в частности, общий размер всех удержаний при каждой выплате заработной платы работнику не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

Однако данное правило не действует на удержания из заработной платы (п.3 ст.138 ТК РФ):

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

В этих ситуациях размер удержаний из заработной платы работника не может превышать 70 %.

ПРИМЕР №1

У работника имеется задолженность по трем непогашенным кредитам (предъявлено три исполнительных листа). Первый исполнительный лист на сумму – 20 000 рублей, второй – 40 000 рублей, третий – 50 000 рублей.

Работнику начислена заработная плата в размере 30 000 рублей, предоставлен «детский» вычет в размере 1 400 рублей.

Удержания производятся из «чистой» заработной платы работника:

30 000 рублей — ((30 000 рублей – 1 400 рублей) x 13%) = 26 282 рубля.

Как отмечено выше, предельный размер удержаний не может превышать 50% от начисленной заработной платы:

26 282 рубля х 50% = 13 141 рубль.

Совокупный размер долга по трем исполнительным листам составляет 110 000 рублей (20 000 рублей + 40 000 рублей + 50 000 рублей).

Таким образом, предельного размера удержаний за месяц недостаточно для взыскания долгов по всем исполнительным листам (13 141 рублей < 110 000 рублей).

Поэтому сумму долга нужно пропорционально распределить по трем исполнительным листам (п.3 ст.111 Закона №229-ФЗ):

- удержания с работника по первому исполнительному листу составит:

13 141 рубль х (20 000 рублей/110 000 рублей) = 2 389,27 рублей;

- удержания с работника по второму исполнительному листу составит:

13 141 рубль х (40 000 рублей/110 000 рублей) = 4 778,55 рублей;

- удержания с работника по третьему исполнительному листу составит:

13 141 рубль х (50 000 рублей/110 000 рублей) = 5 973,18 рублей.

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований. Удержания будут производиться в следующих месяцах начисления заработной платы и иных доходов работнику.

На какие выплаты не может быть обращено взыскание по исполнительному листу?

При удержании по исполнительному листу работодателю следует учитывать перечень «неприкосновенных» выплат (т.е. выплат, на которые нельзя обратить взыскание по исполнительному листу).

Перечень таких выплат приведен в ст.101 Закона №229-ФЗ.

Например

Взыскание не может быть обращено на следующие виды доходов:

А Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 г. №841 (далее по тексту – Перечень).

Так, в одном из недавно рассматриваемых дел гражданин обратился к высшим судьям о признании не действующим пп.«а» п.2 Перечня, из которых производится удержание алиментов на несовершеннолетних детей с дохода в виде социальной пенсии, назначенной в связи с инвалидностью, и равной величине прожиточного минимума получателя пенсии.

Гражданин указал, что после производимых им выплат алиментных обязательств на двоих несовершеннолетних детей, размер его личного дохода как лица, получающего социальную пенсию по II группе инвалидности, составляет менее величины прожиточного минимума, установленного для пенсионеров в Московской области.

Истец полагал, что Перечень нарушает право на жизнь, здоровье, жизненный уровень, необходимый для поддержания здоровья и благополучия, включая оплату коммунальных услуг, приобретение продуктов питания и предметов первой необходимости.

Высшие судьи признали законным пп.«а» п.2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (Апелляционное определение ВС РФ от 12.10.2017 г. №АПЛ17-312).

Порядок бухгалтерского учета операций по удержанию по исполнительным листам

Отражение удержания из заработной платы работника на основании исполнительного листа осуществляется на основании Плана счетов и отражается бухгалтерской записью:

Отражена удержанная из заработной платы работника сумма по исполнительному листу

76 субсчет «Расчеты по исполнительным листам»

Удержаны из заработной платы иные расходы, связанные с удержаниями по исполнительным документам (например, почтовый сбор, плата за перевод средств)

76 субсчет «Расходы, связанные с удержаниями по исполнительным документам»

Выплачена удержанная сумма взыскателю

76 субсчет «Расчеты по исполнительным листам»

Удержанные денежные средства из заработной платы работников на основании исполнительных документов могут выдаваться взыскателю лично из кассы организации, переводиться ему по почте или на его счет в учреждении банка

Административная ответственность

Ответственность за нарушение законодательства «Об исполнительном производстве» установлена п.3 ст.17.14 КоАП РФ. Например, если компания не направит в трехдневный срок после увольнения работника исполнительный лист судебным приставам, то ее могут оштрафовать. Размеры штрафов составляют:

- на должностных лиц — от 15 тысяч до 20 тысяч рублей;

- на юридических лиц — от 50 тысяч до 100 тысяч рублей.

Источник: rosco.su