Вопрос: Работаем по упрощенной системе налогообложения. Как нам оплачивать больничные листы? Можно ли уменьшить налог и на какую часть? Какова роль соцстраха в этом вопросе?

Ответ: Пунктом 3 статьи 346.21 Налогового кодекса Российской Федерации (далее — НК РФ) предусмотрено, что налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму единого налога (квартального авансового платежа по единому налогу), исчисленного ими за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации“, а также на сумму выплаченных работникам пособий по временной

нетрудоспособности. При этом сумма единого налога (квартального авансового платежа по единому налогу) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование.

Как уменьшать УСН и ПСН на фиксированные взносы в 2023. Новый способ от ФНС

Порядок исчисления и выплаты пособий по обязательному социальному страхованию (включая выплату пособия по временной нетрудоспособности) гражданам, работающим по трудовым договорам, заключенным с организациями или индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения, установлен Федеральным законом от 31.12.2002 N 190-ФЗ “Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан“.

В соответствии со статьей 2 указанного Закона гражданам, работающим по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения (далее — работодатели), пособие по временной нетрудоспособности (за исключением пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) выплачивается за счет средств Фонда социального страхования Российской Федерации, поступающих от единого налога для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, — в части суммы пособия, не превышающей за полный календарный месяц одного минимального размера оплаты труда, установленного Федеральным законом, и средств работодателей — в части суммы пособия, превышающей один минимальный размер оплаты труда, установленный Федеральным законом.

Вместе с тем в соответствии со статьей 3 указанного Закона работодатели вправе добровольно уплачивать в Фонд социального страхования Российской Федерации страховые взносы на социальное страхование работников на случай временной нетрудоспособности в порядке, устанавливаемом Правительством Российской Федерации.

При уплате работодателями страховых взносов в Фонд социального страхования Российской Федерации выплата пособий по временной нетрудоспособности работникам осуществляется полностью за счет средств Фонда социального

Электронные больничные листы: что надо знать работнику и работодателю?

страхования Российской Федерации.

Согласно ст. 8 Федерального закона от 29.12.2004 N 202-ФЗ “О бюджете Фонда социального страхования Российской Федерации на 2005 год“ максимальный размер пособия по временной нетрудоспособности и максимальный размер пособия по беременности и родам за полный календарный месяц не могут превышать 12480 рублей.

Таким образом, в целях исчисления единого налога по упрощенной системе налогообложения налогоплательщик вправе уменьшить сумму единого налога (квартального авансового платежа по единому налогу) на всю сумму выплаченного работнику пособия по временной нетрудоспособности с учетом ограничения, предусмотренного Федеральным законом N 202-ФЗ, исчисленного в соответствии с трудовым договором и законодательством Российской Федерации, уменьшенного на максимальный размер пособия по временной нетрудоспособности, выплачиваемого из Фонда социального страхования Российской Федерации.

Сумма выплаченных в налоговом периоде из средств налогоплательщика пособий по временной нетрудоспособности определяется как разница между значением показателя на основании данных налоговых карточек по учету доходов физических лиц по форме 1-НДФЛ, а также данных на выплату работникам заработной платы (доходов), либо иных документов, свидетельствующих о выплате работникам пособий по временной нетрудоспособности, и данными, указанными в разделе 2 расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма-4 ФСС РФ), утвержденной Постановлением Фонда социального страхования Российской Федерации от 29.10.2002 N 113.

В случае, если налогоплательщик уменьшает сумму единого налога на сумму пособия по временной нетрудоспособности, выплаченную за счет средств работодателя, налоговые органы в соответствии со статьями 31, 88, 93 НК РФ вправе истребовать документы, подтверждающие обоснованность такого уменьшения (карточки 1-НДФЛ, расчетные ведомости по форме-4 ФСС РФ и другие документы).

прибыли (дохода) УФНС России

по Республике Башкортостан

Источник: zakon-region3.ru

Лучший ответ: Что уменьшает налог Усн доходы?

Взносы во внебюджетные фонды уменьшают налог при УСН при следующих условиях: взносы фактически уплачены в отчетном (налоговом) периоде, в которым упрощенец хочет уменьшить свой налог; взносы уплачены в пределах исчисленных сумм.

Как уменьшить налог на Усн доходы?

346.16 НК РФ. Предприниматели с УСН 6 процентов могут просто уменьшить размер налога (авансовые платежи) на те взносы, которые фактически перечислили в периоде, за который начислен платеж по УСН. Для этого надо отразить взносы в разделе 4 книги учета доходов и расходов.

Какие страховые взносы учитываются при Усн?

Какие страховые взносы платят на УСН

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Как законно снизить налоги?

Как снизить налоги: шесть законных способов

- Выбирайте специальные режимы По умолчанию используется общая система налогообложения (ОСНО). …

- Используйте вычеты …

- Идите на каникулы …

- Передайте часть задач на аутсорс …

- Воспользуйтесь пониженными страховыми взносами …

- «Переедьте» на территорию, предоставляющую льготы

Можно ли уменьшить налог на сумму страховых взносов?

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. … В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей: на пенсионное страхование – 22%; на медицинское страхование – 5,1%;

Как уменьшить налог при усн 6?

Взносы во внебюджетные фонды уменьшают налог при УСН при следующих условиях: взносы фактически уплачены в отчетном (налоговом) периоде, в которым упрощенец хочет уменьшить свой налог; взносы уплачены в пределах исчисленных сумм.

ЭТО ИНТЕРЕСНО: Быстрый ответ: Какие моторы ставились на ваз 2110?

Какие налоги платит ИП на Усн без работников 2021?

Если нет работников, упрощенная система налогообложения для ИП в 2021 году предусматривает уплату единого налога по УСН и фиксированных взносов. Не требуется вести расчет и перечислять НДС, НДФЛ и налог на имущество.

Что включается в расходы при Усн?

Перечень расходов которые можно учитывать при УСН 15%

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

- расходы на приобретение и создание нематериальных активов;

Что входит в страховые взносы?

Виды страховых взносов

- Первый вид — пенсионные взносы. …

- Второй вид — медицинские взносы.

- Третий вид — взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. …

- Четвертый вид — взносы по страхованию от несчастных случаев на производстве и профзаболеваний.

Что такое упрощенка 6 процентов?

УСН 6 процентов Упрощенная система налогообложения является одним из специальных налоговых режимов, подразумевающих особый порядок уплаты налогов и предназначенных для малого и среднего бизнеса. При УСН возможен выбор объекта налогообложения: «доходы» или «доходы минус расходы» (ст. 346.14 НК РФ).

Как законно уменьшить налог на прибыль?

Уменьшить налог на прибыль (не уменьшая ставку налога) можно за счет:

- расходов, принимаемых к учету для целей налогообложения;

- начисления резервов;

- использования амортизационной премии;

- инвестиционного вычета;

- налоговой «оптимизации».

Как можно законно снизить ндс?

Существуют несколько способов законного уменьшения НДС.

- Вариант №1. Смена режима налогообложения …

- Вариант №2. Авансовые платежи …

- Вариант №3. Выбор контрагентов …

- Вариант №4. Выделение операций …

- Вариант №5. Агентские отношения …

- Вариант №6. Другие способы …

- Общие правила оптимизации НДС

ЭТО ИНТЕРЕСНО: Сколько жрет Тойота Прадо?

Как уйти от уплаты налога?

Как избежать уплаты налога

- Подождать три или пять лет в зависимости от ситуации.

- Установить цену не более 1 млн рублей. Тогда можно применить налоговый вычет.

- Продать по цене покупки. Нужно сохранить документы, которые подтвердят расходы. Тогда их можно будет зачесть и уменьшить облагаемую налогом базу.

Можно ли уменьшить Усн на взносы за прошлый год?

Может ли он уменьшить налог по УСН на сумму просроченных платежей? Да, может. … Таким образом, сумма налога, исчисленная за налоговый период, может быть уменьшена на те взносы, которые были фактически уплачены в этом налоговом периоде.

Можно ли уменьшить патент на сумму страховых взносов ИП?

С 1 января 2021 года индивидуальным предпринимателям, находящимся на патентной системе налогообложения (ПСН), предоставлено право уменьшить сумму налога на сумму уплаченных страховых взносов. … Взносы снижают налог, если они оплачены в период действия патента.

Можно ли уменьшить налог Усн на сумму страховых взносов ооо?

Налогоплательщики с объектом «доходы» вправе уменьшить налог при УСН и авансовые платежи на налоговый вычет – страховые взносы и больничные за счет работодателя. В вычет включают страховые взносы, которые уплачены в пределах начисленных в том же периоде, за который начислен единый налог или авансовый платеж.

Источник: chinzap.ru

СФР: больничный для ИП без работников

Индивидуальные предприниматели могут получать пособия по временной нетрудоспособности или беременности. Для этого заключают соглашение о добровольном страховании с СФР и ежегодно делают дополнительные взносы.

В этой статье вы узнаете про больничный для ИП без работников на УСН и других режимах налогообложения, размере ежегодных взносов, сумме выплат и порядке получения денежных средств.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Как встать на учёт в СФР

Индивидуальные предприниматели без официально трудоустроенных сотрудников не обязаны вставать на учёт в Социальный фонд России (СФР). Некоторые делают это добровольно, чтобы получать страховые выплаты по временной нетрудоспособности из-за болезни или травмы.

На учёт встают заранее. Если заключить соглашение и уплатить взносы в 2023 году, первые больничные листы оплатят только в 2024 году.

В СФР для оформления договора предоставьте:

- заполненное заявление о регистрации в качестве страхователя;

- паспорт или иной документ, удостоверяющий личность;

- свидетельство о регистрации ИП или лист записи ЕГРИП;

- идентификационный номер налогоплательщика (ИНН).

Постановка на учёт проходит в три этапа:

- Подготовка пакета документов.

- Подача собранных сведений в Социальный фонд России.

- Ожидание окончания процедуры — до трёх рабочих дней.

Документы подайте одним из способов:

- Лично — посетите отделение СФР по месту регистрации.

- В МФЦ — обратитесь в многофункциональный центр, но предварительно уточните возможность отправки документов. Не во всех отделениях налажен электронный документооборот с фондом. Срок постановки на учёт зависит от скорости отправки данных.

- Через Госуслуги — удалённая процедура с подсказками и рекомендациями. Срок регистрации — до 5 рабочих дней.

При подаче документов выберите, как получить уведомление о постановке на учёт. Его направят на электронную почту или выдадут лично в бумажном виде.

Заключение договора с СФР через Госуслуги

Подача заявления через Госуслуги занимает 20-30 минут. Всё делается из дома или офиса на компьютере.

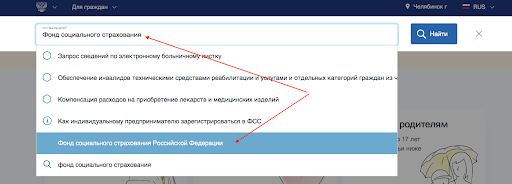

1. Авторизуйтесь в личном кабинете индивидуального предпринимателя на Госуслугах.

2. В поисковую строку введите «Социальный фонд России» и откройте страницу ведомства. Ранее в этой строке указывали «Фонд социального страхования» — до объединения ПФР и ФСС.

Заключение договора с СФР через Госуслуги (1)

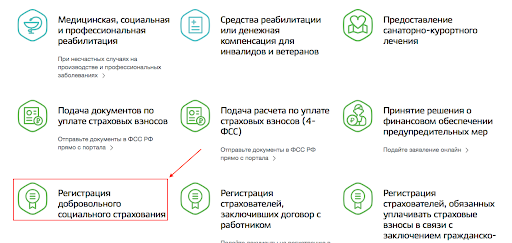

3. Выберите подраздел «Регистрация добровольного социального страхования».

Заключение договора с СФР через Госуслуги (2)

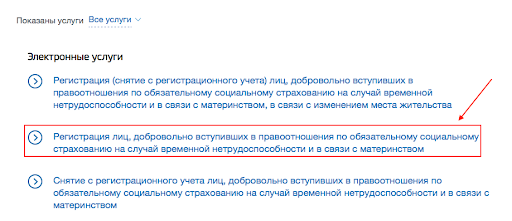

4. Перейдите по ссылке, ведущей на оформление соглашения о добровольном страховании индивидуальных предпринимателей.

Заключение договора с СФР через Госуслуги (3)

Если заявление заполнено без ошибок, сотрудники СФР поставят вас на учёт в течение пяти рабочих дней.

Сколько и где платить

Сумму добровольного взноса считают по следующей формуле:

МРОТ * тариф страховых взносов * 12.

С 2021 года для предпринимателей из северных районов страховые взносы и выплаты увеличены на районный коэффициент.

Чтобы правильно рассчитать сумму взноса, уточните актуальность:

- минимального размера оплаты труда (МРОТ);

- тарифа страховых взносов на случай временной нетрудоспособности;

- районного коэффициента.

Для примера рассчитаем взнос за 2023 год:

16 242 х 2,9% х 12 = 5 652,22 рубля.

Если индивидуальный предприниматель зарегистрирован в Чукотском автономном округе, умножим взнос на районный коэффициент: 5 652,22 х 2 = 11 304,44 рубля.

Оплатите взнос до 31 декабря. Дата заключения соглашения с Социальным фондом России не имеет значения. Строго порядка оплаты нет: можно платить раз в месяц или квартал. Советуем делать взнос единым платежом в начале года, чтобы не забыть о сроке и не потерять право на получение выплат по больничным листам.

Взнос оплачивают с расчетного счета или наличными по квитанции в банке. КБК — 797 1 02 06000 06 1000 160. Остальные реквизиты уточните в своём отделении: на официальном сайте или лично. Администратором данных взносов является СФР, в отличие от взносов ИП за себя на ОПС и ОМС, где администратором выступает ИФНС.

Остальные реквизиты уточните в своём отделении: на официальном сайте или лично.

Расходы на добровольное страхование не уменьшают базу налогообложения по УСН и другим системам. Это подтверждают статьи 346.16, 346.21 НК РФ и информационное письмо Министерства финансов РФ от 10 октября 2012 года № 03-11-11/301.

Если не полностью уплатить взнос, 1 января фонд расторгнет соглашение в одностороннем порядке и вернёт перечисленную сумму.

Как оформить больничный

Получение компенсации по временной нетрудоспособности начинается с обращения в больницу. Там оформляется электронный больничный лист для ИП без работников. Он ничем не отличается от стандартного бюллетеня, который оформляют официально трудоустроенным физлицам.

После окончания больничного напишите заявление о получении выплаты. Унифицированной формы нет, попросите образец документа в своём отделении Социального фонда России.

Заявление, номер больничного листа и паспорт подайте в СФР. Сотрудники ведомства проверят документы и, если нет ошибок, в течение нескольких дней начислят пособие.

Сколько дней оплачивается

Больничный для ИП без работников длится не дольше 15 календарных дней. При серьёзных заболеваниях назначают комиссию, каждые две недели проводят осмотр, следят за состоянием и продлевают нетрудоспособность вплоть до 12 месяцев.

Если предприниматель ложится в больницу, документ оформляют на срок нахождения в стационаре. Врачи могут продлить лист на 10 календарных дней, если после выписки требуется восстановление.

Сколько денег получит ИП за больничный

Размер выплаты зависит от среднесуточного дохода, который считают по минимальному размеру оплаты труда, установленному в первый день болезни.

В 2023 году МРОТ — 16 242 рублей. Чтобы рассчитать среднесуточный доход, минимальный размер оплаты труда делят на количество дней месяца, в котором открыт больничный лист. Если предприниматель Чередниченко Дмитрий Николаевич заболел 5 сентября, то: 16 242 / 30 = 541,40 рубля.

Суммы выплаты зависит от трудового стажа:

- от 6 месяцев до 5 лет — 60% от среднесуточного дохода;

- от 5 до 8 лет — 80%;

- от 8 лет — 100%.

Размер пособия рассчитываем по формуле:

Средний дневной заработок * % страхового стажа * Количество нетрудоспособных дней.

Дмитрий Николаевич болел 14 дней — с 5 по 18 сентября. Трудовой стаж — 11 лет. Тогда:

541,40 х 100% х 14 = 7 579,60 рублей.

Так как предприниматель зарегистрирован в Магаданской области, учитываем районный коэффициент: 7 579,60 х 1,7 = 12 885,32 рубля.

С пособия по временной нетрудоспособности удерживают налог на доходы физических лиц (НДФЛ) — 13%. Налоговым агентом выступает СФР (пункт 1 статьи 226 НК РФ). Поэтому Дмитрий Николаевич из Магаданской области получит не 12 885,32 рублей, а 11 210,32 рублей. Социальный фонд России удержит в бюджет НДФЛ — 1 675 рублей.

Если бы стаж Дмитрия Сергеевича не превышал 5 лет, выплата составила бы: 541,40 х 60% х 14 х 1,7 = 7 731,19 рублей. Это меньше ежегодного взноса в СФР на добровольное страхование.

Соглашение с СФР о добровольном страховании выгодно для предпринимателей, трудовой стаж которых превышает 8 лет. При этом совокупный срок больничных листов за год должен превышать 9-10 дней. В остальных случаях расходы на взнос превышают размер пособия.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org