Содержание

- Можно ли уменьшить налог УСН на 1 %?

- Можно ли уменьшить УСН на 1 ПФР?

- Можно ли уменьшить налог УСН на 1 процент? Ответы пользователей

- Можно ли уменьшить налог УСН на 1 процент? Видео-ответы

Отвечает Альберт Титов

Индивидуальный предприниматель на упрощенной системе налогообложения, не имеющий наемных работников, вправе уменьшить сумму единого «упрощенного» налога на всю сумму страховых взносов, включая 1% от суммы, превышающей 300 тысяч рублей.Apr 1, 2014

Можно ли уменьшить налог УСН на 1 %?

Например, для уменьшения УСН за 2021 год можно принять к вычету взносы, уплаченные с 01.01.2021 по 31.12.2021: Фиксированные за 2021. Дополнительные за 2021 год — но только в сумме, не превышающей 1% с доходов за 2021 год свыше 300 тысяч Фиксированные и дополнительные взносы за 2020 (и предыдущие годы)

Уменьшаем УСН на взносы в 2023

Можно ли уменьшить УСН на 1 ПФР?

Индивидуальный предприниматель на упрощенной системе налогообложения, не имеющий наемных работников, вправе уменьшить сумму единого «упрощенного» налога на всю сумму страховых взносов, включая 1% от суммы, превышающей 300 тысяч рублей.

Можно ли уменьшить налог УСН на 1 процент? Ответы пользователей

Отвечает Иван Третьяков

Налог УСН полностью уменьшается на торговый сбор. Ограничение 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций не действует, потому .

Отвечает Алёна Мирсаетова

Взносы за ИП распределяйте между УСН и патентом пропорционально доходам. ИП без сотрудников Минфин разрешает полностью уменьшить один из налогов (п. 3.1 ст.

Отвечает Роберт Лизнов

Все ИП должны перечислять за себя страховые взносы. Они состоят из двух частей — фиксированной и 1 % с дохода свыше 300 000 руб. Уменьшение .

Отвечает Никита Майер

Как сократить налог по упрощенке «доходы» 6 процентов без работников

Отвечает Михаил Северов

ИП на упрощенке могут уменьшить налог по УСН за счет страховых взносов за себя — заплатить только ту часть, которая осталась после уменьшения на .

Отвечает Лилия Троянова

Как на упрощёнке правильно уменьшить налог на сумму уплаченных . ставка на УСН Доходы – 6%, но субъекты РФ вправе снижать ее до 1%.

Отвечает Даниил Никитин

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, .

Отвечает Павел Игумнов

Когда у ИП есть наемные работники, налог можно уменьшить максимум на 50 процентов, в том числе на взносы за ИП. Переносить неиспользованный .

Отвечает Юлия Рудницкая

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых . Ип на усн 6% — как уменьшить налог на страховые платежи для ип с .

Источник: querybase.ru

Уменьшение налога на сумму страховых взносов

Как правило, начисленные и уплаченные страховые взносы, как за работников, так и непосредственно взносы индивидуального предпринимателя за себя, уменьшают сумму основного налога компании или ИП. Рассмотрим законодательные нормы и правила, которые нужно знать, применяя такое уменьшение. Правила такого уменьшения не изменились. Но с введением с 2023 года ЕНС/ЕНП возникли новые особенности.

1. Уменьшение налога на сумму страховых взносов

2. Уменьшение УСН на страховые взносы

3. Уменьшение на страховые взносы при совмещении

4. Уменьшение страховых взносов для ИП

5. Уменьшение УСН на страховые взносы для ИП

6. Уменьшение патента на взносы

7. Заявление на уменьшение страховых взносов

8. Новый порядок учета взносов и налога УСН при ЕНП (юрлица)

9. Новый порядок учета взносов и налогов при ЕНП для ИП

1. Уменьшение налога на сумму страховых взносов

Уменьшение налога на сумму страховых взносов применимо для всех налогов «на доходы».

Так, при расчете налога на прибыль и УСН с объектом «доходы минус расходы» страховые взносы включаются в состав расходов.

Для других систем или объектов налогообложения также можно уменьшить налог на суммы страховых взносов.

О каких страховых взносах идет речь?

С 2023 года действуют изменения по страховых взносам, напрямую не связанные с уменьшением базы на взносы, но влияющие на расчет таких взносов:

взносы на обязательное пенсионное страхование (ОПС), обязательное социальное страхование (ОСС) и обязательное медицинское страхование (ОМС) включаются в ЕНП/ЕНС, взносы от несчастных случаев на производстве и профзаболеваний (НС и ПЗ) определяются и перечисляются по прежним правилам (без включения в ЕНП/ЕНС), но перечисляются в новый фонд (СФР) по новым КБК,

тариф взносов с 2023 года единый, без деления на ОПС, ОСС, ОМС.

Основные тарифы взносов с 2023 года приведены в Таблице 1.

Единый страховой тариф

п. 3. ст. 425 НК РФ

п. 3. ст. 425 НК РФ

пп. 10,17 п. 1, п. 2.4, п. 13.1 ст. 427 НК РФ

пп. 3, 11-15, 18-20 п. 1, п. 2.2 ст. 427 НК РФ

пп. 4, 16 п. 1, п. 2.3 ст. 427 НК РФ

1%, но не более 257 061 руб. за год

* на выплаты временно пребывающим иностранцам со статусом ВКС (высококвалифицированные специалисты) взносы не начисляются.

Уменьшение налога на сумму страховых взносов отражается в учете, как при расчете самого налога, так и при определении авансовых платежей по нему.

2. Уменьшение УСН на страховые взносы

Уменьшение УСН на страховые взносы, исчисленные и уплаченные за отчетный/налоговый период при объекте «Доходы минус расходы» учитывается в полном объеме.

Уменьшают налоговую базу и суммы взносов, исчисленные за предыдущие налоговые периоды (в пределах сроков исковой давности), которые по каким-либо причинам ранее не были уплачены, а уплата произошла в периоде, за которых налог исчисляется.

Уменьшение УСН на страховые взносы при объекте «Доходы» и наличии наемных работников, ограничение: не более чем на 50 %.

Пример 1.

Расчет УСН за 2023 год — 120 тысяч рублей.

Исчислено и уплачено страховых взносов за 2023 год – 150 тысяч рублей.

Налог УСН за 2023 год может быть уменьшен на 60 тысяч рублей.

Налог УСН к уплате при этом — тоже 60 тысяч рублей.

Разницу 150 – 60 = 90 тысяч рублей учесть в уменьшение УСН в следующие отчетные налоговые периоды, увы, нельзя.

Пример 2

Суммы исчисленного налога и взносов как в примере 1. Но уплачено взносов в 2023 году лишь в сумме 50 тысяч рублей.

Уменьшение УСН на страховые взносы возможно лишь на сумму 50 тыс. рублей. По итогам года придется доплатить УСН в размере 70 тыс. рублей.

Разницу в пределах лимита в 50 % между исчисленными (150 тыс. рублей) и уплаченными (50 тыс. рублей) взносами за 2023 год можно будет учесть в уменьшение налога УСН в том периоде, когда эта разница в сумме 100 тыс. рублей будет уплачена. Например, в 2024 году (в том числе и при расчете авансовых платежей УСН).

Подробнее про учет на УСН смотрите в мастер-классе «Учет на УСН от А до Я»

3. Уменьшение на страховые взносы при совмещении

Уменьшение на страховые взносы при совмещении режимов налогообложения в 2023 году актуально только для ИП, если применяется УСН и ПСН.

В НК РФ порядок распределения взносов ИП при совмещении режимов не установлен. Если ИП работает без работников, он должен определить такой порядок самостоятельно.

При применении ПСН единственное правило (п. 1.2. ст. 346.51) говорит о том, что страховые взносы не учитываются при исчислении ПСН, если они уже были учтены в связи с применением других режимов. Т.е. учесть одни и те же взносы дважды, и при УСН и при ПСН нельзя.

Пример 3

ИП применяет труд работников только при ПСН. При УСН работников нет. Взносы уплачены ИП как за себя, так и за работников. Может ли он уменьшить сумму УСН на взносы за себя без ограничения в 50%?

Да, ИП может налог при УСН полностью уменьшить на исчисленные и уплаченные за период фиксированные страховые взносы «за себя». Налог ПСН может быть уменьшен с учетом 50% лимита — Письмо Минфина РФ от 25.02.2021 № 03-11-11/13087.

Основные правила определения взносов, уменьшающих налог при совмещении режимов (УСН и ПСН) для ИП:

1. Вести две книги учета доходов и расходов.

2. Общие расходы, а значит, и страховые взносы делить пропорционально полученным доходам по разным системам налогообложения (п.п. 7 а) Письма ФНС РФ от 29.12.2020 № 03-11-03/4/116148). Результат распределения фиксировать документально (бухгалтерская правка, расчет и т.п.).

3. Методику такого распределения следует прописать в отдельном документе, указав периодичность расчета, правила определения доходов и страховых взносов, участвующих в распределении и т.п.

4. Уменьшение страховых взносов для ИП

Уменьшение страховых взносов для ИП — по тем же правилам, что и для юридических лиц. Если ИП относится к субъектам малого предпринимательства, он может применять пониженные страховые взносы (таблица 1), а также уменьшать сумму основного налога на доходы ИП на эти страховые взносы.

Это и страховые взносы за работников, и взносы в фиксированном размере, как на ОПС и ОМС (с 2023 г. в единой сумме — см. Таблицу 1), так и взносы на ОПС в размере 1% с превышения доходов над суммой в 300 тыс. рублей за год.

В отношении фиксированных взносов уменьшение страховых взносов для ИП без работников позволяет снизить основной налог на доходы на полную сумму исчисленных и уплаченных в отчетном (налоговом) периоде взносов. Лимит в 50% при этом не действует.

5. Уменьшение УСН на страховые взносы для ИП

Уменьшение УСН на страховые взносы для ИП при объекте налогообложения «Доходы» может приводить к том, что ИП без работников с небольшими суммами доходов могут вообще не платить УСН, если рассчитанный налог получится меньше уплаченных ИП страховых взносов (Письмо Минфина РФ от 28.06.2019 № 03-11-11/47791).

Так как при УСН ежеквартально рассчитываются авансовые платежи по налогу, можно рекомендовать уплачивать фиксированные страховые взносы не 1 раз в год, а в конце каждого квартала в размере ¼ годового платежа.

В этом случае будут уменьшены авансовые платежи по УСН. Последний платеж страховых взносов нужно сделать не позднее 31 декабря.

Уплата взносов за год в начале следующего января не даст уменьшить налог за прошлый год на уплаченные в прошлом году взносы.

Платить страховые взносы заранее (за следующий год) не имеет смысла. Налог УСН на такие взносы будет уменьшен только в следующем году.

Уменьшение УСН на страховые взносы для ИП рассматривалось в Письме Минфина РФ от 24.07.2020 № 03-15-05/64949 в интересном разрезе.

Предприниматель прекратил деятельность (исключен из ЕГРИП) с недоимкой по страховым взносам. Затем он вновь становится ИП (закон позволят такие действия). Может ли недоимка по страховым взносам, уплаченная при возобновлении деятельности ИП уменьшить налог на доходы после повторной регистрации ИП? Минфин пришел к выводу, что нет, так такой порядок не предусмотрен главой 26.2 НК РФ.

Подробнее про учет на УСН смотрите в мастер-классе «Учет на УСН от А до Я»

6. Уменьшение патента на взносы

Напомним, что ранее, до 2021 года, уменьшить патент / сумму налога при применении патентной системы налогообложения (ПСН) на сумму страховых взносов было нельзя.

С 2021 года ИП может уменьшать сумму патента на суммы исчисленных и уплаченных взносов. Но правила сложнее, чем при УСН.

С 2023 года поменялась формулировка периода, за который можно уменьшить налог ПСН на страховые взносы (п. п. 1 п. 1.2 ст. 346.51):

ранее — «на суммы уплаченных в данном налоговом периоде» взносов,

с 01.01.2023 — «уплаченных в пределах исчисленных сумм за календарный год в период действия патента» взносов, т.ч. если взносы за 2023 г. будут уплачены в 2024 году, они могут уменьшить сумму налога по патентам только 2024 года.

ИП без работников может уменьшить сумму налога ПСН без лимита в 50%. С работниками — действует лимит в 50% (аналогично УСН).

Уменьшение патента на взносы предполагает следующий порядок:

1. Сумму патента можно уменьшить на исчисленные и уплаченные страховые взносы, пособия по временной нетрудоспособности и выплаты по договорам личного страхования на срок более года.

2. Уменьшение патента на взносы происходит только при подаче соответствующего уведомления в ИФНС. Количество поданных уведомлений по одному патенту не ограничено.

3. Уменьшение патента на взносы происходит только в том случае, если ИФНС при получении уведомления принимает соответствующее решение.

Разберем один из них.

Пример 4.

У ИП в течение года были 3 патента, сумма к уплате по которым составила:

1 – 01.01.2023 – 31.03.2023 – 20 тыс. рублей,

2 – 01.01.2023 – 31.12.2023 – 60 тыс. рублей,

3 – 01.04.2023 – 30.06.2023 – 24 тыс. рублей.

По патенту № 3 с 03.04.2023 приняты на работу 3 сотрудника.

Взносы ИП за себя и работников были уплачены в июне 2023 года в сумме 80 тыс. рублей.

Уведомление ИП подал в июле 2023 года по патенту № 2.

В какой сумме зачтут взносы ИП в уплату суммы по патенту № 2, можно ли подать уведомления по другим патентам, если можно, то на какие суммы?

Решение

По мнению ФНС (см. письмо, указанное выше), если в момент действия любого патента у ИП были работники, то сумму патента можно уменьшить лишь на 50%.

С учетом это по патенту взносы уменьшат сумму по патенту № 2 на 30 тыс. рублей.

Остаток суммы в 50 тыс. рублей (80 – 30) может уменьшить сумму по патенту № 1 полностью (20 тыс. рублей), т.к. сотрудников в тот период не было, а по патенту № 3 — лишь наполовину (12 тысяч рублей). Условие — подача соответствующих уведомлений по патентам № 1 и № 3.

Подробнее про учет на патенте смотрите в мастер-классе «Учет на патенте от А до Я»

7. Заявление на уменьшение страховых взносов

Заявление на уменьшение страховых взносов, вернее, уменьшение налога на сумму страховых взносов, при УСН не подается. Страховые взносы, уменьшающие налог, отражаются в специальных строках Декларации по УСН.

При ПСН налогоплательщики (ИП) зачастую пробуют найти заявление на уменьшение страховых взносов в правовой системе или интернете.

Уведомление можно представить как в бумажной (Приложение 1 к Приказу), так и в электронной (Приложение 2 к Приказу) форме.

Подается уведомление в ту ИФНС, в которую уплачивается сам налог при патентной системе налогообложения, т.е. в ту налоговую, в которой ИП состоит на учете в качестве налогоплательщика ПСН.

8. Новый порядок учета взносов и налога УСН при ЕНП (юрлица)

Помним, что до того, как заняться «уменьшением» УСН (для примера рассмотрим объект «доходы»), нужно:

эти взносы исчислить и заплатить,

в месяцах, когда РСВ не подается, отправить в ФНС РФ уведомление о суммах исчисленных взносов (не для уменьшения УСН на взносы, а для «разнесения» взносов в «окнах» ЕНС).

В уведомлении указать единый КБК ЕНП.

Также нужно будет подавать в ФНС РФ уведомления по суммам исчисленных авансовых платежей по УСН (в апреле, июле, октябре).

При этом суммы указываются уже уменьшенные на взносы.

Крайний срок подачи уведомлений — 25 число следующего месяца, срок уплаты взносов — 28 число следующего месяца.

9. Новый порядок учета взносов и налогов при ЕНП для ИП

ИП уплачивает фиксированные взносы за себя и взносы за работников, если они у него есть.

В отношении взносов работников подаются уведомления по взносам — аналогично правилам для компаний (см. предыдущий раздел).

По фиксированным взносам с 2023 года действуют особые правила. Уведомления в рамках ЕНП по ним подавать не нужно.

Важно отслеживать наступление срока уплаты фиксированных взносов. В отношении 2023 года сроки оплаты:

31.12.2023 (будет перенос на 09.01.2024 из-за выходного) — с доходов до 300 тыс. рублей за год.

01.07.2024 (будет перенос на 03.07.2024) с доходов, превышающих 300 тыс. рублей в год.

Т.е. обе даты «уезжают» на 2024 год.

Что нужно сделать, чтобы уменьшить УСН и ПСН за 2023 год?

1). Помимо оплаты взносов в 2023 году нужно, чтобы ФСН узнала о таком вашем желании уменьшить УСН (ПСН) раннее их крайнего срока уплаты УСН.

Напомним варианты сроков (периодов) уплаты взносов, пояснения по которым даны в Письме Минфина от 20.01.2023 № 03-11-09/4254 и Информации на сайте ФНС РФ от 21.01.2023

Если кратко, то фиксированные взносы:

за 2022 год, уплаченные в 2022 году, уменьшают УСН и ПСН за соответствующие периоды 2022 года,

за 2022 год, уплачены 09.01.2023 и 03.07.2023 (в крайние сроки уплаты за 2022 год), уменьшают налоги уже за соответствующие периоды 2023 года,

за 2023 год, уплаченные 09.01.2024 и 03.07.2024 (в крайние сроки уплаты за 2023 год), уменьшают налоги уже за соответствующие периоды 2024 года.

В Письме Минфина от 20.01.2023 и информации ФНС РФ от 21.02.2023 сроки подачи заявления не установлены. Некоторые методисты считают, что сделать это в нужно в день оплаты взносов.

На наш взгляд, главное — сделать это до расчета авансового платежа по УСН, до подачи уведомления по авансовому платежу.

2). Помним, что при применении ПСН после подачи заявления о зачете нужно отправить еще и Уведомлении о снижении налога ПСН. Это уведомлении рассматривается 20 рабочих дней. Подать его желательно заранее, до окончания срока патента.

В ваших интересах отслеживать, чтобы в течение всего срока от оплаты взносов до момента проведения и отражения на ЕНС данных из поданных документов (по уменьшению налога на взносы), было положительное сальдо на вашем ЕНС.

Как пересчитать и вернуть 1% страховых взносов с дохода свыше 300 000 руб.

Разберем подробную инструкцию с образцами, в которой описано, как предпринимателям на системе налогообложения «Доходы минус расходы» можно вернули переплаченные взносы.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

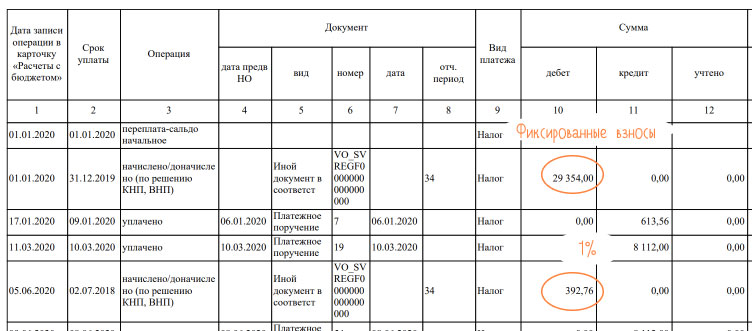

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

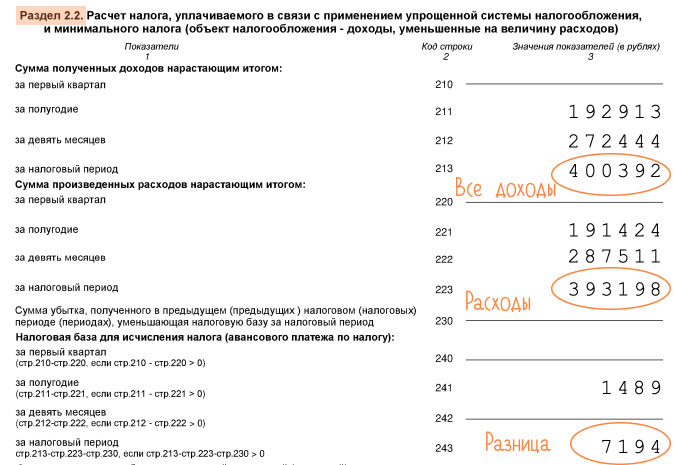

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Этот вариант самый простой, так как нет необходимости подавать заявление, в следующий раз вы просто заплатите меньше. Если вы хотите зачесть переплату в счёт пени или штрафов по 1% уже придётся подавать заявление. Не предусмотрена возможность направить переплату на другие взносы, допустим, на медицинское страхование.

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019.

Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

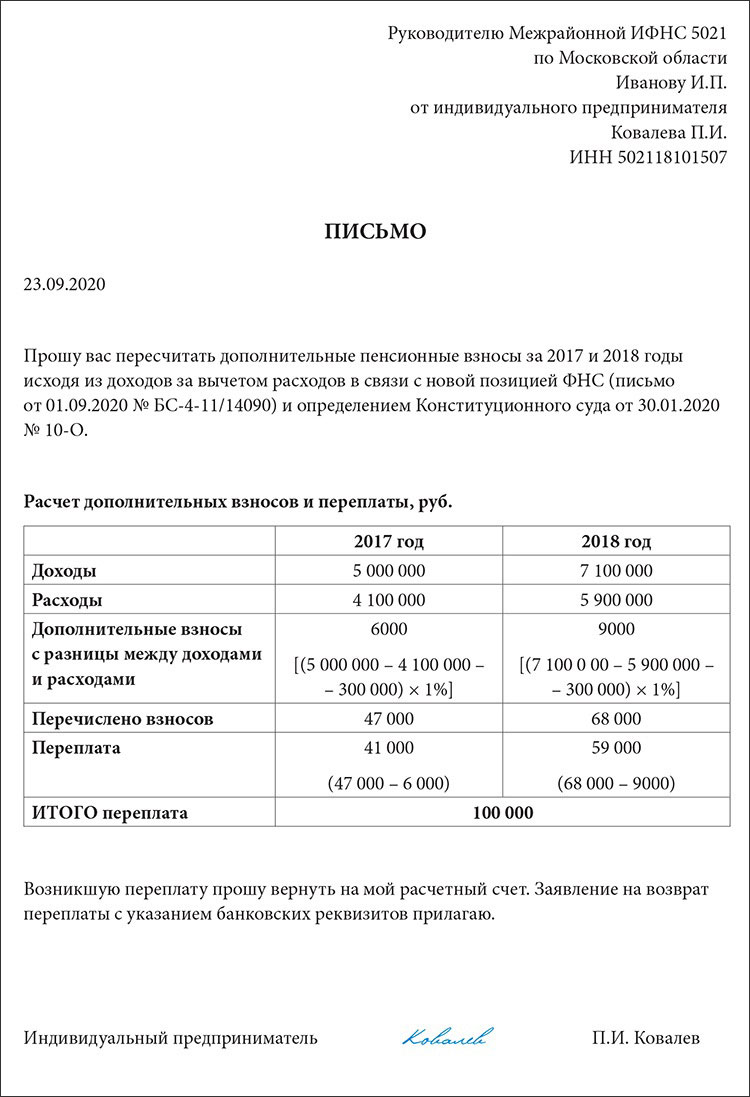

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Подведем итог: для зачёта переплаты в счёт тех же взносов в налоговую инспекцию нужно направить только письмо, а для возврата заявление на возврат и письмо. Оформить это можно в бумажном виде либо через личный кабинет налогоплательщика.

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Источник: pro126.ru