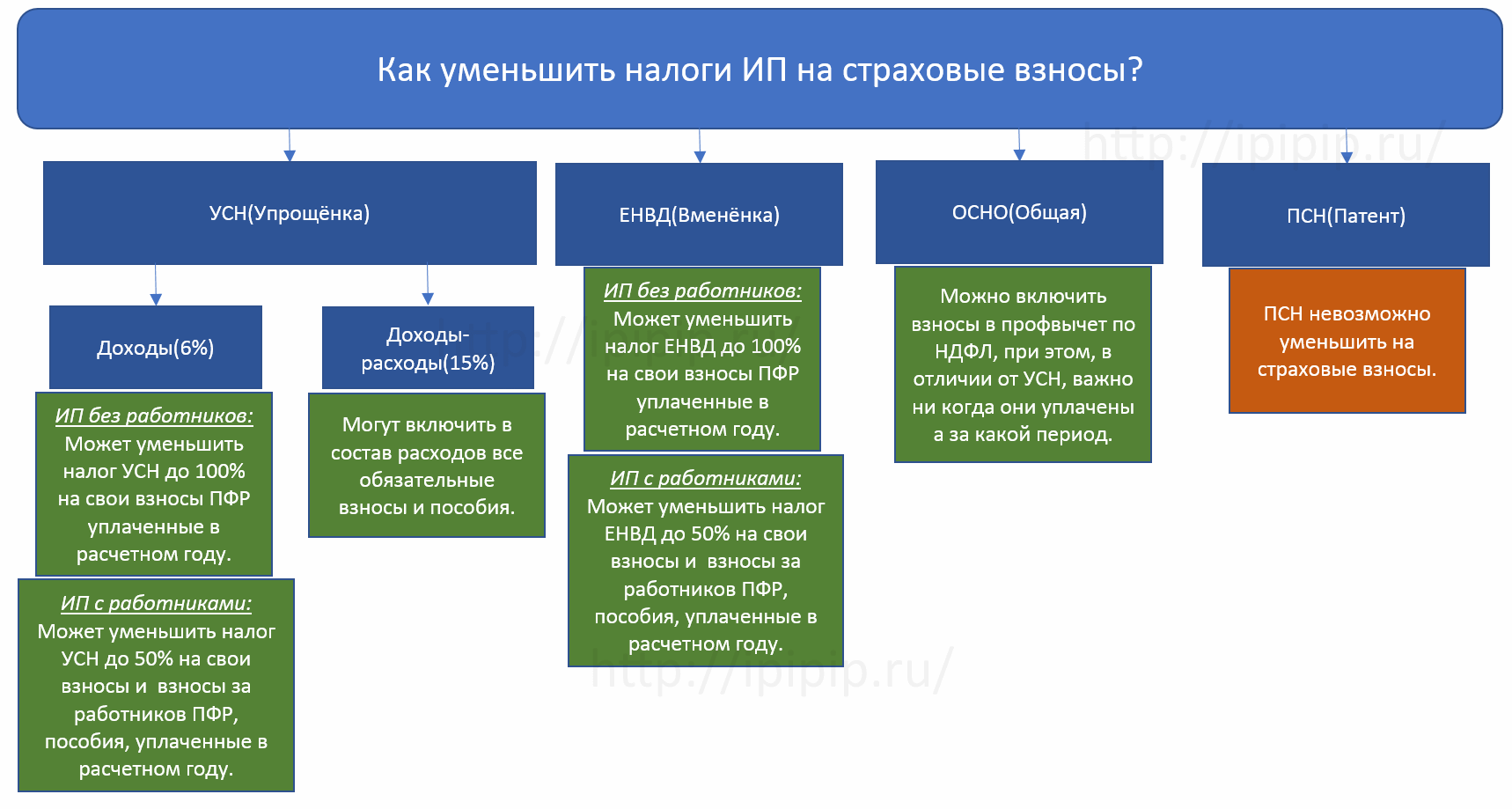

ИП на УСН с объектом «доходы» вправе уменьшить авансовый платеж по УСН за 9 месяцев 2023 года на сумму уплаченных за 2022 год страховых взносов. Обоснуем ответ. Плательщики на УСН объектом «доходы» могут уменьшить сумму налога (авансового платежа по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, уплаченных в этом налоговом (отчетном) периоде в пределах исчисленных сумм (п. 3.1 ст. 346.21 НК РФ). При этом ИП на УСН с объектом «доходы», которые не производят выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансового платежа по налогу) на уплаченные страховые взносы на ОПС и ОМС в размере, определенном в соответствии с п. 1 ст. 430 НК РФ. Если уплаченные взносы больше налога (авансового платежа), то налог (авансовый платеж) считается равным нулю. При этом налог (авансовый платеж) уменьшается на сумму взносов, фактически уплаченных в этом периоде (в пределах исчисленных сумм), вне зависимости от периода, в котором эти страховые взносы были начислены (письмо Минфина России от 02.03.2020 № 03-11-11/15362). Иначе говоря, если в текущем периоде ИП погасил задолженность по страховым взносам за прошлый год, он вправе уменьшить на них текущую сумму налога (авансового платежа). Поскольку уплата произведена 03.07.2023, ИП вправе уменьшить авансовый платеж по УСН за 9 месяцев 2023 г. При этом необходимо учитывать следующее. С 01.01.2023 налоги уплачиваются с единого налогового счета (ЕНС), на котором аккумулируются данные об уплаченных платежах и об обязанностях по уплате налогов, взносов и сборов. Внесенный на ЕНС единый налоговый платеж (ЕНП) засчитывается в счет исполнения совокупной налоговой обязанности. Соответственно, чтобы сумма взносов считалась уплаченной, сальдо ЕНС на момент их перечисления может быть отрицательным не более чем на сумму этих взносов. Если у ИП есть иная, более ранняя по времени возникновения задолженность (т. е. сальдо ЕНС отрицательное на большую сумму), то поступившие денежные средства спишут сначала в счет ее погашения. Это значит, что на погашение задолженности по страховым взносам за 2022 год средств не хватит. Тогда уменьшить налог при УСН можно только на фактически списанные в счет погашения задолженности по взносам средства.

| Остались вопросы или не нашли интересующую вас информацию? Задать вопрос |

Подписка на рассылку

Статьи по теме Все статьи

Источник: tu-don.ru

Вправе ли ИП уменьшить налоговую базу по УСН на страховые взносы по ОПС уплаченные за прошлый год?

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Можно ли уменьшить УСНО на сумму уплаченных в ПФР страховых взносов в размере 1% с превышения налоговой базы свыше 300 тыс. руб. в год? Если да, то в каких случаях это возможно? Например, возможно ли в случае уплаты в следующем налоговом периоде по итогам предыдущего?

Ответ

Индивидуальные предприниматели, применяющие УСН с объектом «Доходы, уменьшенные на величину расходов», сумму страховых взносов на ОПС, исчисленную сверх фиксированного размера, включают в состав расходов при определении налогооблагаемой базы. Индивидуальные предприниматели — работодатели, применяющие УСН с объектом «Доходы», вправе уменьшить сумму налога на взносы на ОПС, но не более чем на 50%. Индивидуальные предприниматели, применяющие УСН с объектом «Доходы» и не являющиеся работодателями, вправе уменьшить сумму налога на всю сумму страховых взносов на ОПС, в том числе на сумму, исчисленную сверх фиксированного размера. Если ИП оплатил страховые взносы в 2021 году за 2020 год, то он вправе учесть эти страховые взносы при расчете налога при УСН за 2021 год.

Обоснование

Индивидуальный предприниматель уплачивает за себя страховые взносы на ОПС в фиксированном размере (независимо от суммы дохода) и дополнительную сумму в размере 1% от суммы дохода, превышающего 300 000 руб. за расчетный период (календарный год) (пп. 2 п. 1 ст. 419, п. 1 ст. 423, пп. 1 п. 1 ст.

430 НК РФ). В целях исчисления страховых взносов на обязательное пенсионное страхование индивидуальные предприниматели на УСН учитывают доход в соответствии со ст. 346.15 НК РФ (п. 1, пп. 3 п. 9 ст.

430 НК РФ). При определении объекта налогообложения по УСН «Доходы минус расходы» налогоплательщик уменьшает полученные доходы на расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование (пп. 7 п. 1 ст. 346.16 НК РФ).

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде (пп. 1 п. 3.1 ст. 346.21 НК РФ).

Налог (авансовый платеж) уменьшается на сумму взносов, фактически уплаченных в данном периоде (в пределах исчисленных сумм), вне зависимости от периода, в котором эти страховые взносы были начислены (Письмо Минфина России от 02.03.2020 N 03-11-11/15362).

При этом налогоплательщики-работодатели вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму расходов не более чем на 50%. Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы на ОПС и на ОМС в размере, определенном в соответствии с п. 1 ст.

430 НК РФ (абз. 6 п. 3.1 ст. 346.21 НК РФ). Ограничения в части учета в расходах страхового взноса на ОПС в размере 1% с суммы превышения дохода не предусмотрено (Письмо Минфина России от 28.06.2019 N 03-11-11/47791).

Таким образом, индивидуальные предприниматели, применяющие УСН с объектом «Доходы, уменьшенные на величину расходов», сумму страховых взносов на ОПС, исчисленную сверх фиксированного размера, включают в состав расходов при определении налогооблагаемой базы. Индивидуальные предприниматели — работодатели, применяющие УСН с объектом «Доходы», вправе уменьшить сумму налога на взносы на ОПС, но не более чем на 50%. Индивидуальные предприниматели, применяющие УСН с объектом «Доходы» и не являющиеся работодателями, вправе уменьшить сумму налога на всю сумму страховых взносов на ОПС, в том числе на сумму, исчисленную сверх фиксированного размера (Письма Минфина России от 11.02.2020 N 03-11-11/9182, от 17.06.2019 N 03-11-11/43948).

И. В. Заровнятных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru

ИП УСН «Доходы минус расходы» — уменьшение УСН на страховые взносы

На данный момент в Российской Федерации ИП платят налоги по упрощенной системе: сдают итоговую отчетность, экономят на налогах, проходят быструю регистрацию, чтобы не платить другие налоги. Все это позволяет снизить налоговую нагрузку. Сегодня возможно также снизить расходную часть УСН на взносы по страхованию жизни. Как посчитать ИП УСН доходы минус расходы, уменьшение УСН на страховые взносы для работодателя с подчиненными и без них, сколько вычет в этом случае и другое написано ниже.

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.