2. Статус УПД 1 и 2

Для каждого универсального передаточного документа существует специальный реквизит – «Статус УПД», данный реквизит содержит некие данные об УПД и принимает одно из значений статуса УПД — 1 и 2.

В УПД со статусом 1. Документ станет задействован в двух вариациях, а именно – в виде: ● Документа учёта, который является первичным в бухгалтерском учёте, а также для проверки затрат при расчёте налога на прибыль для компании; ● Счёта-фактуры, то есть, УПД со статусом 1 становится основой для вычета налога НДС, ещё один счёт-фактуру для НДС делать нет необходимости.

3. Что означает УПД статус 2

Что означает УПД статус 2? Такой УПД задействован лишь в виде учётного документа, который является первичным.

Универсальный передаточный документ, который имеет статус «2» — имеет возможность быть использованы плательщиками налогов, которые имеют более простую систему расчёта налогов, это связано с тем, что наличие данного документа не ведёт к обязательству по вычету и выплате НДС.

Также, стоит отметить, что УПД со статусом «2» может быть использован для отгрузки товара от комитента к комиссионеру либо плательщиком налогов во время проведения процедур, реализация которых проводится не на территории РФ, иначе говоря, место реализации не подходит для наложения НДС.

Особенностью заполнения УПД со статусом 2 — является то, что в нём не требуют обязательного заполнения такие поля (которые являются обязательными только для счёта-фактуры): ● «К платёжно-расчётному документу» — это 7-я строка; ● «В том числе сумма акциза» — 6-я графа; ● «Налоговая ставка» — 7-я графа; ● «Цифровой код страны происхождения товара» — 10-я графа; ● «Краткое наименование страны происхождения товара» — графа 10а; ● «Номер таможенной декларации» — 11-я графа.

Замечание: в случаях, когда плательщик налога НДС исполнит каждое необходимое требование для заполнения величин в УПД, которые имеют отношение лишь для счетов-фактур, но по ошибке будет прописан статус «2», данный УПД оставит право налогового вычета.

КАК ПРАВИЛЬНО ОФОРМИТЬ УПД НА УВЕДОМЛЕНИЕ О ВЫКУПЕ

4. Исправление УПД со статусом 2 в 1С

Исправлять показатели в универсальном передаточном документе со статусом «2» можно основываясь на порядок внесения поправок в первичную документацию, согласно 7-му пункту 9-й статьи Закона №402-ФЗ.

Исправлять статус «2» может понадобиться, когда операцию считают не подлежащей обложению налогов, опираясь на 149-я статью НК РФ, но это предположение ошибочно либо было неверно избрана локация для реализации продукта, опираясь на статьи 147-ю и 148-ю НК РФ. При таких неточностях данных УПД сначала принимает вид образца УПД со статусом 2, но далее можно заметить, что в него необходимо внести корректировки, которые содержат информацию об отгрузке, то есть, появилась необходимость и в счёте-фактуре, а значит – статус нужно поменять на «1».

Далее демонстрируется пример по внешнему виду и заполнению формы в бланке универсального передаточного документа, которая была изменена 11 января 2021 года:

Бланк Универсального передаточного документа В данной статье была приведена основная информация того, что такое универсальный передаточный документ (УПД), а также прописано какие бывают статусы у УПД 1и 2, а также – в чём особенности статуса 2. Специалист компании «Кодерлайн» Айдар Фархутдинов

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> БУ [1] => РСБУ [2] => 1С:Бухгалтерия [3] => Налоги [4] => Как сделать в 1С [5] => Закрытие месяца [6] => Моделирование [7] => Оценка задач [8] => 1С: Конвертация данных [9] => com-объекты [10] => Конвертация данных [11] => Обмен между базами [12] => Внедрение [13] => Отчетность [14] => Производство [15] => HTTP [16] => Управление проектами [17] => Отпуск [18] => Тестирование 1С [19] => МСФО [20] => Отчеты в 1С [21] => Перенос данных [22] => Лизинг [23] => 1С:Зарплата и Управление Персоналом [24] => 1С: ERP [25] => 1С:Управление производственным предприятием [26] => Продажи [27] => 1С: CRM [28] => 1С:Комплексная автоматизация [29] => 1С: Университет [30] => Расширение конфигурации [31] => Внедрение ERP [32] => 1С: WMS Управление складом [33] => 1С: Сценарное тестирование [34] => Запросы 1С [35] => LINUX [36] => WEB [37] => Лицензии 1С [38] => Оптимизация [39] => Бесшовная интеграция [40] => Excel [41] => ADO [42] => Бурение скважин [43] => Обновления [44] => Техническое задание [45] => 1С: Розница [46] => Бюджетирование [47] => Интеграция 1С [48] => Планирование [49] => MS SQL Server [50] => Блокировки в 1С [51] => Полезные обработки [52] => СКД [53] => XML [54] => Word [55] => WEB-сервисы 1С [56] => Проводки 1С [57] => Торговое оборудование [58] => Корпоративное сопровождение [59] => 1С:Управление нашей фирмой [60] => 1С:Управление корпоративными финансами [61] => Администрирование 1С [62] => 1С:Управление ремонтами и обслуживанием оборудования [63] => 1С: Колледж [64] => Правила обмена [65] => 1С:Управление автотранспортом [66] => 1С: Платформа [67] => Финансовый учет ) —>

Источник: www.koderline.ru

УПД — что это такое

Изменения в нашей жизни происходят в режиме нон-стоп. Бухгалтерия – не исключение.

Например, с 2013 года введен в применение новый документ – УПД, а в 2017 и 2018 годах он уже подвергся корректировке.

В этой статье рассмотрим, что такое УПД, для чего предназначен, чем регламентируется и как заполняется.

Расшифровка УПД

УПД – это аббревиатура от термина «универсальный передаточный документ».

Такое наименование обусловлено выполняемыми функциями:

- «универсальный» – заменяет 2 бухгалтерских документа, необходимых к оформлению при совершении хозяйственных операций: счет-фактуру и первичный документ (акт, накладную и т. д.);

- «передаточный» – передается от поставщика (продавца) товара (услуг) к его контрагенту (кто это?). В документообороте компании является исходящим для поставщика (продавца) и входящим для контрагента;

- «документ» – официально удостоверяет совершенную хозяйственную операцию.

Вывод: УПД – это документ бух.учета, применяемый при совершении передаточной хозяйственной операции.

Когда может применяться УПД

УПД предназначен для сокращения и упрощения бухгалтерского документооборота. Документ может быть применен в следующих ситуациях:

- при отгрузке товара покупателю без транспортировки;

- при отгрузке товара с доставкой;

- при передаче имущественных прав на результат интеллектуальной деятельности, на лицензию (что это такое?), на кредитный продукт;

- при передаче результата выполненной работы по договору подряда (что это?);

- при оказании услуг.

Законодательное регламентирование его применения

Все юридические и физические лица в РФ, получающие доход (независимо от его источников), обязаны платить налоги в государственную казну. Это правило едино для всех, за его соблюдением следит федеральная налоговая служба (ФНС).

Поэтому документальное фиксирование хозяйственных операций, проведенных физ. или юр.лицами, обязательно и регламентируется на федеральном уровне.

Универсальный передаточный документ – это документ, необходимый для принятия покупателем товара (услуг), а также имущественных прав.

Кроме того, данный документ позволяет исчислять и предъявлять НДС (налог на добавленную стоимость) к вычету (подробней об этом можно прочитать в другой статье нашего блога, перейти на которую можно по приведенной ссылке).

Правила заполнения УПД

УПД должен быть оформлен во время или сразу же после проведения хозяйственной операции, но не позднее следующего рабочего дня.

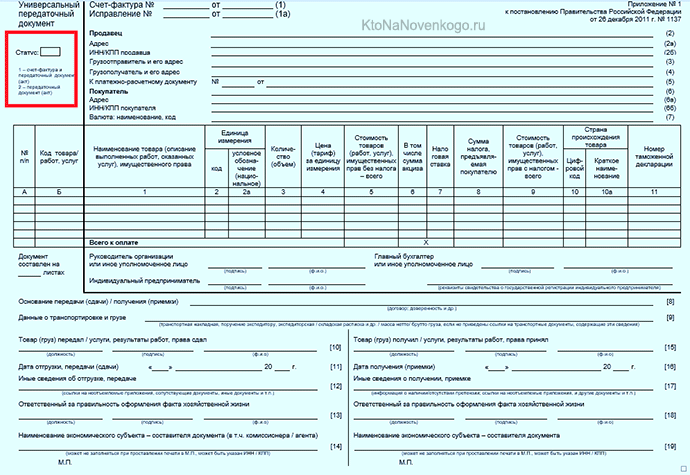

Обратите внимание на актуальный в 2019 году образец бланка УПД:

*при клике по картинке она откроется в полный размер в новом окне

В черной рамке – сведения, вносимые в стандартную счет-фактуру.

УПД – это документ добровольного использования, поэтому при необходимости законодательно разрешено добавлять в него дополнительные строки (между таблицей и строкой № 8) или столбцы (перед № 1 и после № 11).

В левом верхнем углу (поле на образце бланка выше отмечено красным) указывается статус УПД, т.е. документ может трактоваться в двух вариантах:

- При указании «1» — УПД является счет-фактурой + передаточным документом. Такой вариант предусмотрен для плательщиков НДС.

- При указании «2» — УПД трактуется только как передаточный документ, поэтому счет-фактуру нужно выставлять отдельно. Данный вариант актуален для тех, кто не обязан учитывать НДС в своих бухгалтерских проводках.

В зависимости от выбранного статуса бланк далее заполняется не одинаково.

При статусе «1» необходимо заполнить строки и графы, относящиеся как к счету-фактуре, так и к первичному документу.

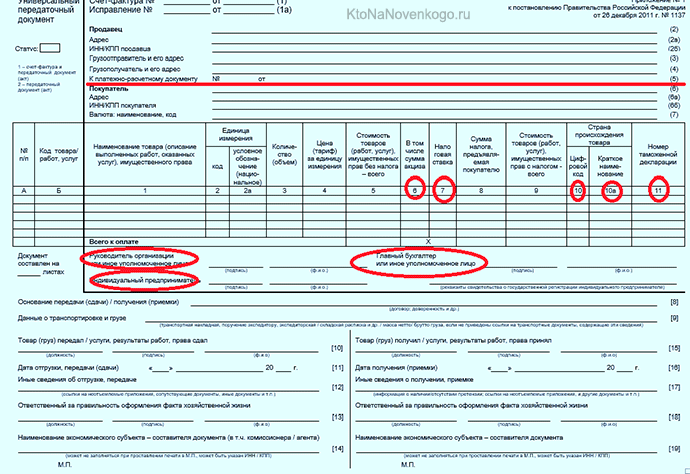

При выборе статуса «2» заполнять поля со сведениями счет-фактуры не нужно (отмечены на образце бланка УДП ниже):

- строка 5;

- графы 6, 7, 10, 10а, 11;

- не обязательны подписи руководителя и главного бухгалтера.

*при клике по картинке она откроется в полный размер в новом окне

Далее приведен УПД – образец заполнения в 2019 году с разъяснением некоторых нюансов оформления (до 2017 года бланк имел некоторые отличия от актуального в 2018 и 2019 годах, но заострять внимание на этом не будем):

*при клике по картинке она откроется в полный размер в новом окне

Алгоритм перехода на УПД

Просто взять и перейти на оформление универсального передаточного документа взамен счет-фактур и «первички» – нельзя.

Для перехода необходимо предпринять следующие меры:

- издать Приказ по организации о переходе на УПД;

- утвердить форму бланка УПД (она может быть стандартной или же доработанной с учетом нюансов хозяйственной деятельности предприятия);

- уведомить всех контрагентов о переходе на УПД, в том числе – оформить дополнительные соглашения к актуальным договорам с контрагентами;

- издать внутренние (по предприятию) указания (нормативные акты) по введению УПД.

Только после этого в бухгалтерский документооборот организации можно вводить универсальный передаточный документ.

В бухучете мелочей не бывает, поэтому знание происходящих нововведений – залог «мирных» взаимоотношений с налоговой службой и, следовательно – успешности предпринимательской деятельности.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Как заполнять универсальный передаточный документ (УПД): бланк, образец + полезные советы и важные аспекты

Использование новых универсальных документов последнее время стремительно растет. Но еще не все хозяйствующие субъекты на них перешли. Хотя УПД был разработан не так уж недавно, но с его заполнением все еще много вопросов.

При составлении документа нужно учитывать всегда конкретные цели для чего он заполняется и специфику каждой ситуации. Реквизитов в документе довольно много и в разных ситуациях, они заполняется по-разному. Но сама форма документа довольно проста и действительно универсальна.

Разберем подробно, типовые варианты, правила заполнения и поговорим о важных тонкостях.

Общее понятие УПД

Универсальный документ — это унифицированная форма, она может заместить комплект первички, при перемещении и передаче другому экономическому субъекту различных материальных ценностей. Этот документ не является пока обязательным к повсеместному применению, но все больше хозяйствующих субъектов его используют.

Форма документа по внешнему виду похожа на стандартную типовую счет-фактуру и часто используется взамен нее. Также она может использоваться вместо стандартных форм первички: ОС-1, ТОРГ-12, М-15, ТТНк, передаточного акта. В документе содержатся все нужные реквизиты для перечисленных стандартных форм и поэтому, например вместо двух бумаг, например, накладной и счет-фактуры, можно выписать один УПД.

Назначение универсального документа

Приведем хозяйственные операции для документирования, которых можно использовать УПД:

- отгрузка товаров;

- передача активов (кроме недвижимого имущества);

- передача прав;

- оформление выполненных работ или услуг (т.е. УПД здесь заменяет акт выполненных работ).

Использование универсального документа официально разрешено ФНС для следующих целей:

- Документирование хозяйственных операций экономического субъекта для целей бухучета;

- Подтверждение произведенных экономическим субъектом затрат для расчета базы налогообложения и определения размера уплачиваемых в данном периоде налогов;

- Подтверждение права на вычет за текущий период по НДС.

Заполнение УПД

Рассмотрим, как заполнить форму УПД построчно:

- «Статус» документа – здесь возможно два значения «1» или «2». Статус бумаги определяют исходя из назначения документа, если данный УПД выписывается взамен счет-фактуры и акта передачи — ставим статус «1». Если данный УПД выписывается в качестве одного акта, как первичный документ — ставим статус «2».

- Для документа со статусом «1» реквизиты организаций (строки 1-7) должны быть полностью заполнены. Здесь указывается полная информация о продавце материальных ценностей или активов и покупателе, отправителе и получателе груза. Если хоз.субъекты в некоторых строках совпадают, то можно указать «он же». Также нужно полностью заполнить графы табличной части документа (столбцы 1-11), указав в них данные о передаваемых активах или материальных ценностях.

- Для документа со статусом «2» нужно обязательно заполнить реквизиты о продавце и покупателе (стр. 1, 2, 6, 7), а также данные о передаваемых активах (графы 1, 2, 2а, 3, 9).

- Затем заполнить и другие строки и графы документа, нумерацию и числовые коды активов и работ (графы А и Б). В качестве кода товаров обычно указываются артикулы производителя или продавца. Если идет речь о сдаче заказчику выполненных работ или услуг, в качестве кодов вписываются статистические коды ОКВЭД/ОКУН.

- В качестве основания передачи активов и сдачи работ (стр.8) обычно указывается договор, заключенный между сторонами, который и является основанием данной хозяйственной операции. При указании документа-основания хоз.операции необходимо указать его полные реквизиты — вид документа, его дата, номер (например, соглашение или договор купли-продажи, концессии, поручение).

- Затем указать данные о доставке и перевозимом грузе (стр.9) – здесь обычно прописывают реквизиты транспортных бумаг (тов.-трансп. накладная, путевой лист и др., их номера и даты), иногда и вес груза.

- Далее документ делится на две половины, где надо прописать данные о том кто передает материальные ценности, активы, работы, услуги, права (стр. 10), четко указав ответственных лиц и их подписи с полной расшифровкой.

- Необходимо поставить фактическую дату передачи, сдачи активов, работ, услуг, прав (стр.11).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 12), например реквизиты лицензии, сертификатов, паспортов.

- Отдельной строкой можно прописать информацию о лицах, отвечающих за данную сделку, операцию и ее оформление (стр. 13).

При указании ответственных лиц за хозяйственную операцию, если один человек является приемщиком и ответственным за хозяйственную операцию или передающим и ответственным, его подпись второй раз уже не требуется, просто указать должность с ФИО (стр. 13). Если лицо было уполномочено на подписание счет-фактур, или уполномоченным ставить подпись за главбуха или руководителя, то также достаточно будет одной подписи, но ФИО надо указывать дважды для ясности. Если ответственных за хоз. операцию несколько, то для них делают дополнительную строку (13а).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.14), это касается участвующих в хозяйственной операции посредников со стороны продавца, исполнителя (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

- Далее необходимо прописать данные кто принимает материальные ценности,активы, работы, услуги, права (стр. 15), с указанием ответственного и его подписи с расшифровкой.

- Необходимо поставить фактическую дату приемки активов, работ, услуг, прав (стр.16).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 17), например наличие претензий к продавцу — исполнителю или их отсутствие. Если есть претензии, то надо указать реквизиты документа-приложения с описанием причин (например, составленный при приемке акт о дефектах).

- Отдельной строкой можно прописать лица, которые отвечают за данную хозоперацию и ее правильное оформление (стр. 18).

При указании лиц, отвечающих за хоз. операцию, если это одно лицо, является приемщиком и ответственным за оформление или передающим и ответственным, то вторую подпись можно уже не ставить, просто указать должность с ФИО (стр. 18). Если лицо является уполномочено на подписание счет-фактур, или уполномоченным ставить подпись за главбуха или руководителя, то также достаточно будет одной подписи, но ФИО надо указывать дважды для ясности. Если ответственных за хозоперацию несколько, то для них делают дополнительную строку (18а).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.19), это касается участвующих в хозяйственной операции посредников со стороны покупателя, заказчика (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

Внизу документа ставятся печати сторон хозяйственной операции.

Строки, указывающие составителя документа допускается не заполнять, если проставляются печати организаций, где четко видны все ее необходимые реквизиты. И напротив, если заполнены все реквизиты сторон полностью, то отсутствие печати является допустимым фактом.

Применение УПД

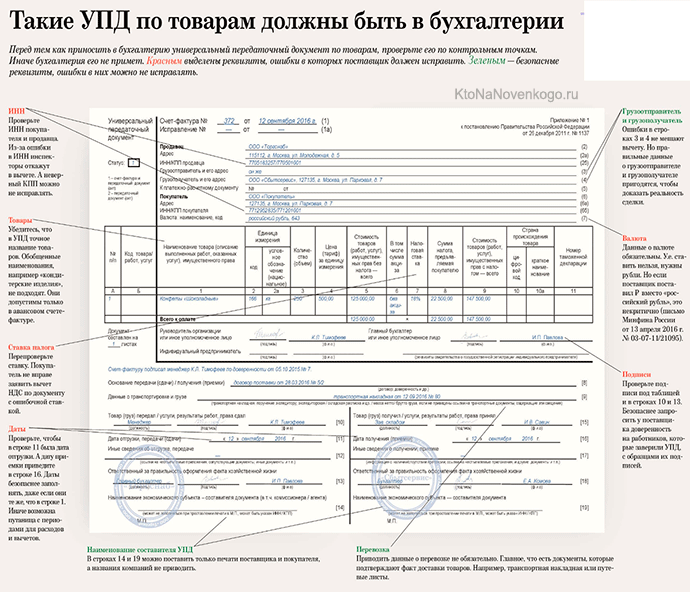

Универсальный документ можно использовать вмести двух документов (статус 1) и только как один первичный документ (статус 2), например, вместо накладной ТОРГ-12 и др.

При использовании в качестве первичного документа, строки «для счет-фактуры» можно не прописывать:

- Реквизиты платежного документа (строка 7);

- Акцизы (графа 6);

- Налоговые ставки (графа 7);

- Наименование и код страны производителя (графа 10, 10а);

- Реквизиты таможенной декларации (графа 11).

Если вы составили УПД статус 1, то оформлять отдельную бумагу как счет-фактуру уже больше не требуется.

После заполнения первичных документов они рано или поздно попадают на проверку к налоговикам, рассмотрим, на что сотрудники чаще всего обращают внимание при проверке таких документов:

- Для УПД, которые оформляются взамен счет-фактуры, проверяются все реквизиты, данные об НДС. Также налоговиков интересуют подписи ответственных лиц. Для ИП обязательно нужно указать полные данные его свидетельства о госрегистрации рядом с подписью. В противном случае, если реквизиты не в порядке, не позволяют однозначно идентифицировать стороны и предмет хоз.операции – документ и сделанные налоговые расчеты забракуют, вычет по НДС не дадут.

- Для УПД при проверке налогообложения с полученной прибыли, тоже проверятются все реквизиты, а также сверят все даты.

Поэтому будьте внимательны при заполнении этих документов, данные в форме довольно просты, но требуют аккуратности и внимания при заполнении.

Примеры заполнения УПД для различных случаев

Чтобы не было путаницы с заполнением УПД, рассмотрим наглядно типовые примеры заполнения этого документа. Ведь его популярность все больше, и чтобы избежать массовых ошибок, нужно четко во всем разобраться, как должен заполняться документ в различных случаях. Итак, рассмотрим:

- УПД вместо двух бумаг — накладной и счет-фактуры

В данном случае наша бумага будет иметь статус 1 и в ней заполняем все строчки и табличные графы полностью, указываем реквизиты как для ТНК и счет-фактуры (налоговые ставки, суммовые выражения и др.)

- УПД вместо двух бумаг — акта и счет-фактуры

Такой документ подойдет для передачи товаров, но и сдачи выполненной работы или услуг. Этот универсальный документ будет со статусом 1 и в нем заполняются почти все строки и графы полностью, указываем реквизиты для акта и для счет-фактуры (налоговые ставки, суммовые выражения и др.)

Но здесь нужно особенно отметить заполнение некоторых строк. В случае работ и услуг, в строках указания отправителя и получателя груза надо ставить прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки.

А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, значит, если стандартные единицы есть — заполняем, если нет – прочерки. Но бывает, что единицы измерения отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

Если вы выписываете один универсальный документ вместо комплекта первички, то есть вместо накладной, акта и счет-фактуры, то ваш универсальный документ должен быть в соответствии со всеми требованиями налоговиков для расчетов по НДС и для признания налоговиками расходов с целью расчета налогов с полученной прибыли. Такой документ всегда имеет статус «1» и передавать его онлайн по электронке нельзя. Это замечание относится к рассматриваемым примерам 1 и 2.

- УПД взамен накладной

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем).

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем). В строках реквизитов продавца указываем исполнителя работ, услуг, вместо покупателя – данные заказчика.

Здесь тоже нужно особенно отметить заполнение некоторых строк. В строках указания грузоотправителя и грузополучателя — прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, если данные есть — заполняем, если нет – прочерки.

Если единицы измерения работ, услуг отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

Если вы составляете универсальный документ вместо накладной, акта — бумага должна отвечать требованиям налоговиков для признания понесенных экономическим субъектом расходов в данном налоговом периоде, для расчетов по налогообложению полученной за период прибыли. Здесь всегда помимо реквизитов важны еще и указанные даты. Такие документы имеют статус «2» и их можно передать онлайн по электронке. Это замечание актуально для наших примеров 3 и 4.

Эти универсальные документы в зависимости от своего статуса затем регистрируются в книге продаж и покупок, а также журнале учета счет-фактур.