Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную накладную. Эти два документа теперь официально разрешено объединять в один. Называется он «универсальный передаточный документ» (УПД).

Сразу отметим, что оформлять УПД — это всего лишь рекомендация налоговиков. Компании вправе, как и раньше, использовать унифицированные либо самостоятельно разработанные формы первички.

Универсальный передаточный документ рассчитан в первую очередь на компании, которые применяют общую систему. Тем не менее его могут использовать в качестве первички и компании на спецрежимах. Это не будет означать, что компания выставила счет-фактуру с налогом. А значит, тот факт, что упрощенщик или вмененщик выписал УПД, не обяжет его заплатить НДС в бюджет.

При условии, что компания не выделит в УПД сумму налога (в графе 8). Иначе надо будет уплатить в бюджет выделенную сумму НДС. Налоговики специально подчеркнули это в своем письме.

Чтобы различать, в каком качестве компания использует УПД, налоговики ввели поле «Статус». Если УПД нужен одновременно как счет-фактура и первичка, в этом реквизите должно быть значение 1. А компаниям, которые используют УПД только как первичку, нужно поставить в этом поле 2. В этом случае можно не заполнять данные, обязательные только для счета-фактуры.

Товароучет: Работа с накладными, счет-фактурой, УПД

Когда можно оформлять УПД

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему необходимо отдельно

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную

4. На общей системе вмененке и упрощенке. Но на спецрежиме главное не писать НДС, чтобы не пришлось его платить

Обязательные реквизиты УПД

Ошибка в едином документе может привести к тому, что налоговики откажут покупателю как в вычете НДС, так и в учете расходов. Поэтому безопаснее сразу проверить поступивший документ по обязательным реквизитам.

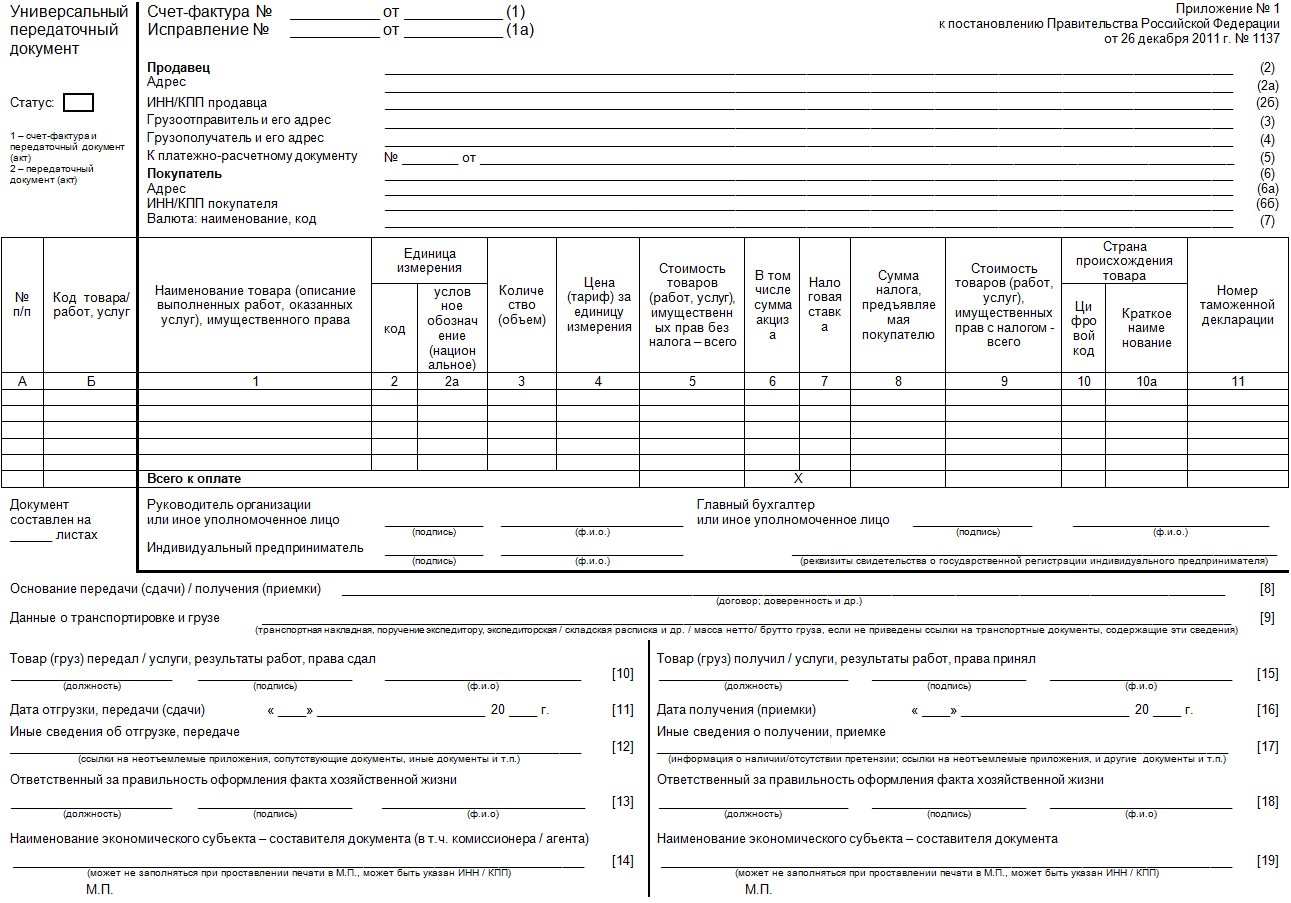

Образец универсального передаточного документа приведен ниже. Основную его часть занимает счет-фактура — он отделен жирной чертой. Его строки обозначены в круглых скобках, например строка (1), а графы — обычными цифрами, например графа 3.

Источник: usn-rf.ru

УПД: что это такое, что он в себя включает и зачем нужен — статус универсального передаточного документа, как заполнять

В этой статье мы будем разбираться, что это такое — универсальный или унифицированный передаточный документ (УПД) на товар в 1С. Рассмотрим, зачем может потребоваться подобная документация, когда их следует применять, как исправлять ошибки и в какие сроки нужно его оформлять.

Акт и накладная — это, конечно, хорошо, но вы когда-нибудь пробовали УПД?

Его создание сильно упростило взаимодействие с поставщиками и контрагентами, ее можно задействовать при подсчете бухгалтерского и налогового учета. На его основании допускается вести бухучет, списывать затраты. Его удобнее заполнять в самых разных операциях, чем СФ или другую первичку. Главное — закрепить в специальных учетных бумагах, что он будет применяться, тогда он официально станет частью фирмы.

Что это за документ — УПД, что с ним делать и его расшифровка

Форма, которая рекомендуется ФНС — одна из возможных при передаче продукции и имущественных прав. Определено, что некоторые реквизиты обязательны, но он не содержит исчерпывающего списка из значений, которые необходимо включить. Поэтому стороны могут фиксировать свои дополнительные имущественные права, вписывать операции. Кроме того, они могут использовать другие первичные бумаги, единый передаточный документ — только одна из доступных им форм.

Для чего может оказаться нужна бумажная версия бланка

Он часто используется вместо первичной документации.

С его помощью легко поставлять самую разную продукцию или передавать имущественные или иные права на объекты.

Закон не заставляет пользоваться именно этим способом оформления документооборота.

Подписывают его в первом статусе с продающей стороны МОЛ, отвечающие за СФ и подобное. Во втором у продающего подписываются лица, которые должны следить за состоянием первичных бумаг. А от покупающей расписываются всегда лица, которые занимаются первичкой.

Бухгалтерские, созданные в электронном формате документы, сокращенно УПД

Этот формат имеет отличия от стандартного вида, он бывает:

- односторонним, в котором только один xml-файл, где есть подпись и информация о продавце;

- двусторонним, в этом случае внутри одного файла содержатся данные о продающей и покупающей стороне, их подписи.

Подписывают его лица, уполномоченные на это. Если разные люди отвечают за СФ и первичку, то строк будет несколько — по числу МОЛ.

Обязательно прописывать, какой статус имеет человек:

- сотрудник;

- работник организации, которая составляет файл продавца;

- член другой фирмы, при активации этого варианта следует вписать данные в поле «Основание полномочий»;

- уполномоченное физлицо.

Основные отличия между бумажной и электронной формами заключается в том, что второй тип имеет больше преимуществ и использовать его в современных реалиях намного удобнее.

Как минимум его проще отправлять клиенту — не придется тратить средства на курьеров или другие методы доставки. Скорость обмена значительно вырастает, не нужны расходники — бумага, краска для принтера, место для хранения. Ничего не теряется и процент ошибок близится к нулю.

Стоит интегрировать систему ЭДО, если организация планирует развиваться и наращивать продажи. Обратитесь в «Клеверенс», чтобы подобрать софт для выполнения и оптимизации ваших задач.

Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

Его нельзя называть обязательным файлом для всех предприятий. Каждый налогоплательщик вправе сам определиться, нужно ли ему им пользоваться. Есть несколько популярных ситуаций, когда он актуален:

- отгружаются товары;

- передаются итоги по работам, которые были выполнены;

- компания выполняет услуги посредника;

- передаются имущественные права как в исключительном случае, так и по договору лицензии.

Главное — помнить, что для начала его использования требуется закрепить его в политике фирмы. А, кроме того, необходимо, чтобы руководитель организации составил распоряжение, в котором утверждает определенный бланк.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Когда и для чего можно начать применять универсальный для всех организаций передаточный документ (УПД)

Основная цель этой документации — упростить оформление хозяйственных операций, ведь вместо нескольких бумаг будет применяться одна универсальная, в которой не дублируются реквизиты. Формат объединяет СФ, ТОРГ-12, ОС-1, ТТН и некоторые другие типы.

Чаще всего налогоплательщики используют этот вид для:

- ведения бухучета;

- подтверждения затрат, чтобы учесть налог на прибыль;

- заявления вычета.

Начало формирования

Пользоваться упрощенным передаточным документом реально с любого момента. Предприятию разрешается задействовать как ту форму, которая рекомендована ФНС, так и ту, что они создадут сами. Им разрешено спроектировать собственный вид при условии, что в нем будут все необходимые реквизиты.

В первую очередь следует привести ее в соответствие с форматом, по которому заполняется СФ. Затем нужно закрепить разработанный шаблон в учетной политике. А если имеющаяся рекомендованная налоговой не устраивает, то допускается полностью переработать ее. Главное условие — соблюсти наличие и корректность реквизитов и их расположение. Например, в промежутке граф 1-11 не желательно изменять названия, удалять строки.

УПД — это первичный документ, очередность и образец заполнения которого должен знать ответственный сотрудник. Какие положения необходимо помнить:

- кто составляет бумагу и в каком количестве экземпляров;

- как заполняются строки, кто и что должен указывать;

- в какие сроки следует проставлять значения для определенных полей;

- что нужно прописывать представителям покупателя и не трогать продавцам.

Предупреждать поставщиков, клиентов и других контрагентов необязательно, обычно они не против новой системы, никаких рисков для них это не несет, если все оформлено верно. Но им может оказаться сложно сразу заполнить первые бланки. Поэтому мы советуем уладить все вопросы заранее. Сначала убедиться, что они справятся с этим, а потом начать отгрузку товаров по обновленной документации. Можно даже прописать применение этого формата в договоре.

Есть один нюанс — печать каждая фирма проставляет по своему усмотрению, можно этого не делать. Важно только определиться и формировать все одинаково.

Можно также создавать все типовые отгрузочные документы и УПД через специальные торговые программы. С их помощью не только печатаются файлы на подпись принимающей стороне, но и организуется весь документооборот.

Как заполнять

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Как исправить ошибки в УПД

Конечно, в процессе деятельности любой фирмы регулярно происходят спорные ситуации и случайности, из-за которых специалист пишет неправильно. Документ можно скорректировать, если это делать правильно. В таблице ниже мы приводим особенности исправлений.

Источник: www.cleverence.ru

Универсальный передаточный (УПД) документ вместо транспортной накладной (ТТН): может использоваться или нет?

Стоит отметить, что среди бухгалтеров возможность использования УПД вызвала определенные опасения и разногласия, это связано с тем, что Налоговый кодекс РФ не содержит такой нормы. Напротив, согласно статье 169 НК РФ основанием для принятия к вычету НДС служит счет-фактура.

Давайте рассмотрим все за и против использования УПД.

Для чего разработан универсальный передаточный документ

Потребность в едином документе, который позволил бы сократить время и снизить издержки на обработку информации, возникла достаточно давно. Но с правовой точки зрения его разработка и применение стала возможным только с 2013 года, когда Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» было отменено обязательное применение унифицированных форм первичных документов.

Вслед за отменой унифицированных форм Федеральной Налоговой Службой была представлена новая форма единого документа – Универсальный передаточный документ. Основой для его разработки послужила установленная форма счета-фактуры, в которую были добавлены реквизиты, обязательные для других наиболее часто используемых форм первичных документов: товарной накладной ТОРГ-12, накладной на отпуск материалов на сторону № М-15, актов о приеме-передаче объектов основных средств (кроме зданий и сооружений) № ОС-1 и № ОС-1б, ТТН. При этом была полностью исключена повторяющаяся информация.

УПД соответствует всем установленным правилам, предъявляемым к первичным учетным документам, соответственно покупатель имеет право признавать расходы на его основании, а также данная форма документа может быть основанием для принятия к вычету НДС.

Заменяет ли УПД товарно транспортную накладную

Вопрос

- Нужен ли Акт, если выписываем УПД.

- Кто должен оформлять ТТН или ТН.

- Какие у нас формируются бухгалтерские проводки.

Ответ

Факт оказания услуг может подтверждаться универсальным передаточным документом (далее — УПД).

Заключение договора перевозки грузов автотранспортом осуществляется путем составления транспортной накладной. Однако это общее правило не является обязательным к соблюдению. Факт возникновения между сторонами взаимоотношений по перевозке грузов может подтверждаться и иными документами (подробная информация в статье «Тематический выпуск: Учет автомобильного транспорта и специальной техники»).

Примеры бухгалтерского учета в приложенных файлах.

Форма УПД основана на форме счета-фактуры и объединяет в себе указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» обязательные реквизиты первичных учетных документов и информацию счетов-фактур, используемых в целях исполнения законодательства по налогам и сборам, которая предусмотрена ст. 169 НК РФ.

В договор возмездного оказания услуг сторонами может быть включено условие о том, что факт оказания услуг будет подтверждаться путем составления универсального передаточного документа. Это не противоречит ни положениям гл. 39 ГК РФ о возмездном оказании услуг, ни требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В этом случае акт об оказании услуг можно не оформлять.

В ст. 784 ГК РФ указано, что общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами. Отношения, возникающие при оказании услуг автомобильным и городским наземным электрическим транспортом, регулируются Уставом автомобильного транспорта и городского наземного электрического транспорта.

Статьей 8 данного документа установлено, что заключение договора перевозки груза подтверждается транспортной накладной, которая составляется грузоотправителем (если иное не предусмотрено договором перевозки груза). В то же время договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов — заявки грузоотправителя. Аналогичное положение закреплено в п. 6 Правил перевозок грузов автомобильным транспортом.

Таким образом, заключение договора перевозки грузов автотранспортом осуществляется путем составления транспортной накладной. Однако это общее правило не является обязательным к соблюдению. Факт возникновения между сторонами взаимоотношений по перевозке грузов может подтверждаться и иными документами.

Приложения

- Корреспонденция счетов Как отражается в учете организации-п (122 kB)

- Корреспонденция счетов Как отражаются в учете организации-а (97 kB)

- Корреспонденция счетов Как отразить в учете организации-исп (121 kB)

- Корреспонденция счетов Как отразить в учете организации-исполнителя (136 kB)

- Путеводитель по сделкам_ Перевозка груза_ Грузоотправитель (362 kB)

- Путеводитель по сделкам_ Перевозка груза_ Перевозчик (376 kB)

- Статья Роль ТН и ТТН в перевозке грузов (Снегирев А_Г_) ( П (68 kB)

- Тематический выпуск Учет автомобильного транспорта и специа (155 kB)

Смежные вопросы:

- Переход на УПД в середине года что нужно сделать, чтобы перейти на УПД? Нужно ли вносить изменения в договора? ✒ Чтобы начать применять УПД, надо: — его форму утвердить в качестве используемого первичного документа приказом……

- Право подписи УПД Добрый день! Наш поставщик отказывается принимать документы УПД (в получении товара расписался Генеральный директор). Требуют доверенность на право подписи Генерального директора. Действительно ли генеральный директор должен сам себе написать……

- Счет-фактура агента покупателю Добрый день, подскажите. Наш поставщик поставил нашему покупателю товар ж/д транспортом. в документах, выставленных в наш адрес на ж/д услуги значится не наш поставщик, а владелец вагонов, который в……

- Трудовой договор с внешним совместителем Уточните, пожалуйста, какие особенности есть при заключении договора с внешним совместителем. ✒ При заключении трудового договора с совместителем применяются те же правила, что и при приеме работника на основную……

Применение универсального передаточного документа

УПД могут использовать предприятия на любой системе налогообложения. Так, к примеру, предприятия перешедшие на спецрежим (УСН, ЕСХН) могут использовать УПД, как первичный документ для подтверждения расходов.

- факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю;

- факты отгрузки товаров с транспортировкой и передачей товара покупателю;

- факт передачи имущественных прав;

- факты передачи результатов выполненных работ;

- подтверждение фактов оказания услуг;

- подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

Во всех перечисленных случаях отдельно выставлять счет-фактуру при отгрузке товаров не нужно.

Стоит отметить, если вы решили использовать УПД для целей бухгалтерского и налогового учета, то вам необходимо отобразить данное решение в учетной политике вашего предприятия, а также утвердить форму УПД, которую вы будет использовать.

Важно знать, что нет потребности полностью переходить на использование упрощенного документа, для одного договора, который предполагает несколько поставок, можно составлять как традиционный пакет документов (счет-фактуру, акт, накладную), так и УПД. Кроме того вам не обязательно сообщать об этом покупателю, а тот, в свою очередь, не вправе требовать от вас выставить счет-фактуру вместо УПД.

В случае если в договоре поставки обозначен перечень документов, который должен быть составлен при отгрузке товаров или услуг, вам достаточно составить дополнительное соглашение к договору, в рамках которого прописать условия применения УПД.

Накладная или УПД

Copyright: фотобанк Лори Плательщики НДС применяют универсальный передаточный документ вместо товарной накладной с целью сокращения количества бухгалтерских бумаг и упрощения оформления хозяйственных операций. Использование УПД рекомендовано ФНС России (письмо ФНС РФ от 21.10.2013 № ММВ-20-3/96).

Документ должен содержать все необходимые реквизиты «первички», установленные законом «О бухгалтерском учете». Форма документа утверждается руководителем организации и закрепляется в учетной политике.

Универсальный передаточный документ представляет собой счет-фактуру, объединенный с первичным документом. Кроме счета-фактуры УПД может заменить собой ряд передаточных документов:

- ;

- ОС;

- накладную на отпуск материалов на сторону.

- акт выполненных работ (услуг);

Рекомендуем прочесть: До какого срока беременности можно летать на самолете

Использовать универсальную форму могут все организации и индивидуальные предприниматели (даже те, которые не платят НДС).

На его основании можно принимать НДС к вычету. УПД отвечает всем требованиям законодательства к первичной документации, поэтому покупатель имеет право признать расходы на его основании.

Нумерация УПД осуществляется в единой хронологии со счетами-фактурами. Заменить накладную УПД можно в следующих случаях:

- при отгрузке товаров (в том числе на экспорт);

- при передаче имущественных прав;

- при передаче результатов выполненных работ или оказанных услуг (оформляя универсальный передаточный документ на услуги, рекомендуется приложить подробный отчет по ним).

Иногда возникают ситуации, когда по одному договору вперемешку оформлены УПД и накладные.

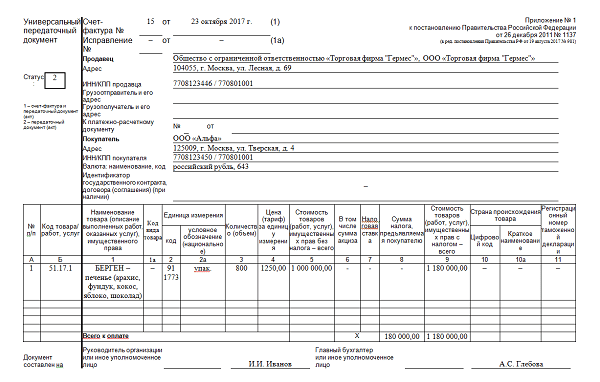

Статус УПД. В каких случаях используется тот или иной.

Форма универсального документа имеет поле «Статус», которое заполняется налогоплательщиком, в зависимости от назначения УПД.

Статус 1 означает, что предприятие использует УПД одновременно как первичный документ и счет-фактуру.

Статус 2 означает, что предприятие применяет УПД, только как первичный документ для оформления хозяйственных операций.

Стоит отметить, что реквизиты УПД заполняются в соответствии с выбранным статусом. Если выбран первый статус, то согласно требованиям к первичным документам (ст. 9 Закона от 06.12.2011 № 402-ФЗ), а также к счетам-фактурам ( п. 5, 6 ст. 169 НК РФ), к заполнению обязательны все реквизиты.

Если выбран Статус с кодом 2, то достаточно заполнить только те реквизиты, которые обязательны для накладной (акта). Соответственно, продавец вправе оставить пустыми часть данных в УПД, а именно:

- строку 5 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графы 10 и 10а «Страна происхождения товара» (цифровой код и краткое наименование);

- графу 11 «Номер таможенной декларации».

Сразу хотим обратить ваше внимание, что поле «Статус» носит сугубо информационный характер. Фактический статус определяется наличием или отсутствие в УПД обязательных показателей первичных документов и счетов-фактуры. Ввиду чего, регистрации в книге покупок и продаж подлежат УПД даже со статусом 2, если в нем заполнены абсолютно все реквизиты.

Фирма переходит на применение УПД (план действий)

УПД – расшифровывается как универсальный передаточный документ. Создан для выполнения разных функций, в частности для уменьшения издержек обработки бумажной бухгалтерии.

УПД действует активно и используется в документообороте разных организаций. Его ввела и узаконила Федеральная налоговая служба (ФНС) письмом от 21.10.2013 № ММВ-20-3/96.

Отличия УПД от накладных:

- Разница УПД и товарной накладной (ТОРГ-12) — в том, что УПД содержит помимо перечисления товара, цены на каждый товар, общей суммы еще и данные по НДС, таможенной декларации и страну происхождения товара.

- От товарно-транспортной УПД отличается отсутствием транспортной составляющей документа.

УПД был разработан на базе счет-фактуры, поэтому включает в себя следующие данные:

- порядковый номер и фактическая дата составления;

- данные о продавце и покупателе (наименование организации, юридический адрес, инн/кпп);

- наименование и адрес грузоотправителя и грузополучателя;

- идентификатор государственного контракта, договора, на основании которого проведена сделка;

- фамилия и инициалы (имя, отчество), должности и подписи, совершивших хозяйственную операцию (продажа товара/услуги) и ответственных за ее оформление;

- строка «к платежно-расчетному документу» ( заполняется, если был получен аванс);

- наименование товара/услуги;

- единица измерения товара/услуги (кг, литр и другое);

- количество товара/услуги;

- стоимость единицы продукта/услуги;

- валюта, в которой ведется расчет;

- данные по акцизу, если это акцизный продукт;

- налоговая ставка;

- итоговая сумма облагаемого налога;

- итоговая стоимость всех поставленных товаров/услуг;

- страна происхождения товара, если это предмет сделки;

- номер таможенной декларации (если продукт иностранного происхождения).

УПД содержит всю необходимую информацию:

- название «Универсальный передаточный документ»;

- реальное время составления;

- название организации (фирма, ИП, другое);

- вид деятельности (продажа товара/услуги);

- количественная характеристика (единица измерения);

- должностные лица с указанием фамилий, ответственные за выполнение работ, услуг, перевозку товара и их подписи;

Если УПД имеет «статус 1» и выполняет функции счет-фактуры и первичного учетного документа, то все графы должны быть заполнены.

Если УПД имеет «статус 2» и выполняет функции только первичного учетного документа, заполнение всех пунктов не обязательно.

В частности не подлежат заполнению:

- налоговая ставка;

- данные по акцизу;

- строка «к платежно-расчетному документу»;

- страна происхождения товара;

- номер таможенной декларации (если продукт иностранного происхождения).

Документ распечатывается в двух экземплярах, как и вся первичная документация.

Первый экземпляр остается у продавца с подписью и печатью покупателя, подтверждающие факт получения услуги или товара, второй экземпляр вручается покупателю. По запросу покупателя количество экземпляров можно увеличить.

Постановка подписей

Официально шаблон УПД имеет 5 граф для подписания документа со стороны продавца. Но не все поля в обязательном порядке нужно подписывать. Если он используется, только в статусе первичной документации, то достаточно двух подписей: от руководителя организации и главного бухгалтера.

Если УПД используется как замена ТОРГ-12 и счет-фактуры, то будут еще подписи лица, совершившего отгрузку товара, подпись лица, ответственного за оформление факта хозяйственной жизни, со стороны продавца. Также будут подписи со стороны покупателя: лица, получившего товар и ответственного за хозяйственную часть.

Несколько преимуществ использования УПД

- Использование универсальных передаточных документов значительно сокращает документооборот. УПД можно использовать для нескольких целей: НДС, налога на прибыль и бухгалтерского учета.

- Единый стиль для документов всех видов продаж (ТОРГ-12, М-15, акты № ОС-1 и № ОС-1б, ТТН).

- Сокращение времени на оформление и проверку документов. Нет необходимости оформлять большой пакет бухгалтерской документации, достаточно заполнить один общий документ.

- Сокращение рисков, связанных с расхождениями между накладной и счетом-фактурой.

- Сокращение расходов на обмен (передачу), хранение и учет первичных документов.

В заключение, можем с уверенностью сказать: УПД – достойная альтернатива целому ряду оформляемой контрагентами бухгалтерской документации. А вот использовать в своей деятельности или нет – выбор остается за каждым из вас.

Нужна ли ттн применении упд в организации

Теперь по общему правилу форму первичного документа определяет сама компания или предприниматель.

При этом обязательным требованием к такому документа является наличие всех необходимых реквизитов, установленных законом. После появления таких правил стало возможным появление новых форм первичных документов. Широкое применение получил универсальный передаточный документ вместо товарной накладной, акта выполненных работ, услуг и счетов-фактур.

Рекомендуем прочесть: Порядок возврата купленного платья по товарному чеку в магазин

Универсальный передаточный документ: официальная форма Официальная форма УПД разработана ФНС России и содержит все необходимые реквизиты первичного документа, установленные Законом о бухучете от 06.12.2011 № 402-ФЗ. Она и рекомендации по ее заполнению доведены Письмом ФНС от 21.10.2013 № ММВ-20-3/96. Если в УПД не заполняются показатели, установленные в качестве обязательных исключительно для счета-фактуры, этот документ используется только в качестве первичного документа для оформления фактов хозяйственной жизни, в том числе подтверждения факта оказания услуг.

Однако использование в качестве документа, подтверждающего факт оказания услуг по транспортировке, УПД не означает отсутствия необходимости составления транспортной накладной. Инфо Согласно п. 1 ст. 784 ГК РФ перевозка грузов осуществляется на основании договора перевозки груза. Внимание В свою очередь, заключение упомянутого договора подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом)

Необходимо ли оформлять ТТН, если используется УПД

Необходима консультация специалиста по вопросу оформления ТТН в случае применения УПД. Является ли обязательным оформление ТТН при доставке товара до склада покупателя в следующих случаях: 1.

При этом ФНС России указывает, что УПД объединяет требования Закона N 402-ФЗ и гл.

«не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов)»

. Между тем УПД нельзя применять для оформления фактов хозяйственной жизни, в отношении которых законодательством РФ или международными нормами предусмотрены специальные правила, т.е.

Источник: novoumanskoe.ru