Сегодня ФНС предлагает бухгалтерам пользоваться новой формой – универсальным передаточным документом, призванным сократить документооборот, и сэкономить время налогоплательщиков. Но многие организации пока не успели изменить привычкам и воспользоваться привилегиями новой налоговой реформы. Обязательно ли применение УПД в бухгалтерии? Что это такое и когда следует этим пользоваться? Расскажем о нормах применения документа, а также о его плюсах и минусах в данной статье.

Для чего нужен УПД и когда его использовать

При ведении различных типов учета сотрудники бухгалтерии нередко теряют массу времени, заполняя одни и те же реквизиты в различных документах. В связи с этим в ФНС давно назрел вопрос о необходимости снижения издержек документооборота и введения единого документа на смену первичным унифицированным формам.

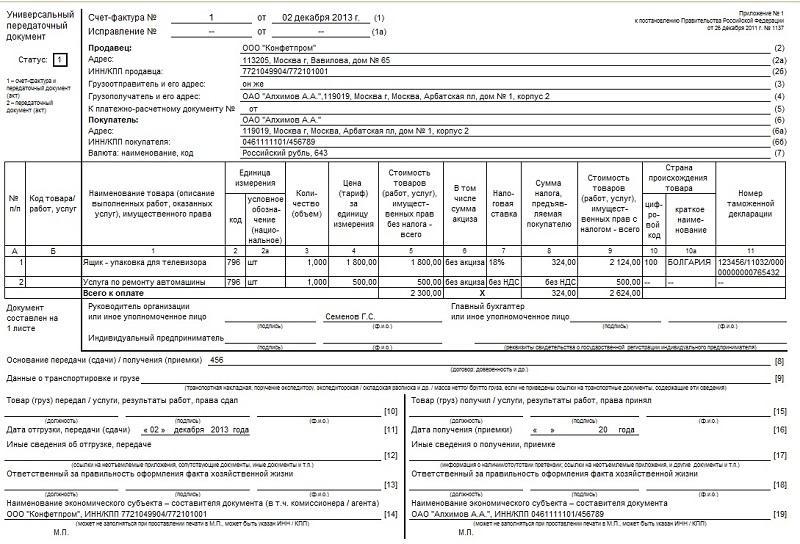

Так, проект под названием «единый отгрузочный документ» вскоре был представлен как бланк УПД. Расшифровка аббревиатуры звучит как «Универсальный передаточный документ», а его предназначение заключается в объединении информации из счетов-фактур и первичной документации в одной форме.

УПД (Универсальный передаточный документ)

Правильно оформленный единый бланк может с успехом применяться как в работе бухгалтерии при ведении учета, так и для взаиморасчетов с ФНС. УПД служит основанием для подтверждения налоговых вычетов по НДС и для исчисления налога на прибыль.

С какого числа действует УПД? Рекомендательное письмо «О применении единого документа» появилось на сайте налоговой службы России осенью 2013 года. В опубликованной информации налоговики предлагают пользоваться новым бланком, прилагая образец УПД и рекомендации к его заполнению. Официальная дата принятия проекта – 21 октября. Именно с такой даты применение бланка и связанное с ним объединение реквизитов счетов-фактур и накладных не является нарушением законодательства.

Когда применяется УПД

Использовать единую форму документа могут организации, которые являются плательщиками НДС. Это могут быть фирмы как на общей системе налогообложения, так и на спецрежимах.

Стоит отметить, что разработка и введение нового универсального бланка не отменяет правомерность использования прежних документов, на замену которых призвано УПД. Федеральные законы по-прежнему допускают использование счет-фактур и бухгалтерской «первички».

- для оказания услуг контрагентам;

- для транспортировки товаров;

- для передачи сведений о произведенных работах;

- для уступки или реализации прав требования.

Следует отметить, что УПД в различных ситуациях либо совмещает свойства счет-фактуры и первичного документа, либо выступает только в качестве «первички».

Статус

Перейдем к правилам заполнения УПД. Так как применение документа не ограничивается одной операцией и может быть использована в качестве разных бланков, при заполнении бланка организация должна обозначить основание документа.

Для этого предназначено специальное поле «Статус», в которое необходимо вписать цифры:

- 1- если использование УПД сводится к совмещению стандартных счетов-фактур и первичной бухгалтерской документации.

- 2- для использования только в форме «первички».

Следует учесть тот факт, что заполнение поля «Статус» носит исключительно информативный характер.

При неправильном заполнении графы Статус проверяющий сотрудник налоговой обратит внимание лишь на правильность заполнения реквизитов.

Особенности заполнения форм в зависимости от статуса

Если в качестве основания был выбран статус «1», значит в бланк предстоит включить данные, необходимые как для отгрузочных документов, так и для фактур. Сама основа бланка УПД – это модифицированная счет-фактура, дополненная 7 полями для внесения данных первичной документации.

Состав документа включает в себя:

- название бланка;

- день оформления бланка. Следует отметить, что числа не должны отличаться от чисел, указанных на счет-фактуре. При этом они могут не совпадать с датой отгрузки, передачи прав требования или иных событий хозяйственной жизни;

- данные о субъекте хозяйственной деятельности;

- суть хозяйственной операции;

- единицы, в которых оцениваются товары или реализованные услуги;

- сведения о сотруднике, ответственном за составление УПД и за соблюдение норм отгрузки;

- подпись этого сотрудника с расшифровкой;

- подписи с расшифровками остальных лиц, участвовавших в хозяйственном событии.

Если какие-либо вопросы по заполнению счета-фактуры остаются неясными для налогоплательщиков, ФНС всегда оставляет для них возможность воспользоваться готовыми бланками с примерами заполнения.

Здесь можно скачать образец заполнения формы универсального передаточного документа УПД в excel для статуса «1».

При значении статуса «2» допускается пропуск полей, предназначенных для реквизитов счетов-фактур:

- ставка и сумма налогообложения;

- акцизная ставка;

- реквизит «к платежному документу»;

- информация о грузоотправителе или грузополучатели;

- номер и код страны-производителя товара;

- данные таможенной декларации.

Для получения более подробной информации об особенностях заполнения форм УПД, налоговая служба предлагает читать официальные рекомендации из письма о применении единых форм бланков, а также бесплатно скачать бланк УПД в excel.

Подпись в едином бланке

К особенностям оформления бланков УПД стоит отнести вопросы о правильности подписания документов. Кто именно и в каких полях обязан визировать бланк?

- В поле под номером «10» расписывается лицо, занимающееся транспортировкой товара, а также допущенное к оформлению документов от имени руководства.

- В поле «13» указывают лицо, ответственное за составление акта о совершенной хозяйственной операции.

- Кто подписывает УПД со стороны покупателя? В поле под номером «15» расписываются сотрудники покупателя, получившие товар или акт о результатах оказанных услуг.

- В графе под номером «18» от имени покупателя расписывается лицо, в чьи обязанности входит проверка порядка оформления хозяйственной документации.

Строки, предназначенные для подписи главного бухгалтера и главбуха организации, являются обязательными к заполнению.

Исправление допущенных ошибок

Как показывает практика, без допущения некоторых недочетов и ошибок, работу сотрудника бухгалтерии представить сложно. Возможны ли исправления в новом едином бланке?

Минфин и Правительство РФ допускают возможные недочеты, возникающие при заполнении УПД. Для их устранения необходимо строго следовать нормам и общепринятым правилам:

- Зачеркнуть ошибочный текст рукой и чуть выше вписать правильный вариант.

- Поставить отметку «исправлено» с указанием точной даты. Исправление необходимо заверить уполномоченными лицами, иначе оно не признается действительным.

- Если же допущения были замечены в строках «фактурной» части, тогда не обойтись без оформления нового бланка УПД. Следует присвоить документы один и тот же номер, взамен испорченного.

Преимущества и недостатки использования

Итак, УПД действительно следует считать успешным результатом налоговой реформе. Данный бланк может принести существенную пользу, так как обладает рядом преимуществ:

- снижает материальные и временные издержки документооборота;

- упрощает процедуру заполнения форм контрагентами;

- снижает риск допущения ошибок при заполнении форм;

- как следствие, минимизирует риск возникновения претензий со стороны ФНС.

Помимо этого, УПД не лишен и недостатков:

- использование универсального передаточного документа вместо товарной накладной недопустимо;

- требуется заполнение большего объема реквизитов, чем предусмотрено в первичной документации;

- следует контролировать заполнение УПД посредниками, так как бланк пока существует лишь в форме рекомендации;

- допущение серьезных ошибок в единой форме влечет за собой более серьезные потери со стороны организации-налогоплательщика.

Применение универсального передаточного документа вместо акта выполненных работ, накладных и счетов фактур носит лишь рекомендательный характер, организации вовсе не обязаны им пользоваться.

Источник: vashbiznesplan.ru

Образец универсального передаточного документа

Универсальный передаточный документ считается специальной бумагой, на основании которой происходит учёт произведённого товарооборота, а также выполненных работ и оказанных услуг.

Для того, чтобы учёт полученных в результате финансовых средств, универсальный передаточный документ должен быть оформлен в соответствии с требованиями действующего налогового законодательства.

Требования к универсальному передаточному документу

Универсальный передаточный документ при заполнении должен отвечать требованиям, установленным в отношении этого документа нормами действующего фискального законодательства. К таким требованиям относятся:

Для того, чтобы сведения, указанные в универсальном передаточном документе являлись максимально достоверными и были таковыми восприняты, оформление данного документа должно подчиняться строгим правилам.

Земля в аренду на 49 лет с последующим выкупом может предоставляться только гражданам РФ.

Хотите арендовать землю под ЛПХ? Как это сделать правильно, описано здесь.

Нежилое помещение можно перевести в жилое. Подробный алгоритм есть в нашей статье.

Правила оформления

Образец документа можно скачать здесь.

Для универсального передаточного документа, как уже говорилось выше, есть строгие правила оформления.

Они разработаны Федеральной налоговой службой и представлены в Письме № ММВ-20-3/96 от 21 октября 2013 года.

В соответствии с этими правилами документ должен заполняться следующим образом:

- Необходимо проставить дату документа, когда была произведена операция (а не составлен сам документ).

- В левом верхнем углу следует указать статус документа. Он означает вариант использования данного документа либо в виде счета-фактуры и, соответственно, возможность использования в качестве одного из отчетных документов (для этого в графе «Статус» необходимо указать цифру 2), либо в качестве первичного платежного документа (в графе «Статус» ставится цифра 1).

- Если данный документ рассматривается в качестве счета-фактуры, то его заполнение должно происходить в соответствии с требованиями, представляемыми к данному документу.

- Если универсальный передаточный документ рассматривается как первичный платежный документ, то при его оформлении графы 6, 7, 10, 10а и 11, а также строка 11 не заполняются, либо в них ставится прочерк.

- Строки 1-7 заполняются в том случае, если данный документ используется в качестве счета-фактуры. При этом, если такую «платежку» подписывает не руководитель или главный бухгалтер (при наличии) составившей ее организации, а другое лицо, то необходимо указать должность такого подписанта, а также на основании какого документа он действует.

- Графа «А» требует указания порядкового номера в таблице передаваемого товара.

- В графе «Б» указывается артикул товара либо код выполненных работ и оказанных услуг по единым классификаторам (ОКВЭД, ОКУН).

- Строка 8 подразумевает указание информации о том договоре, на основании которого осуществляется передача товара или оказание услуг.

- В строке 9 отражаются сведения о составленных документах на выполнение транспортировки того или иного товара.

- Строка 10 предоставляет информацию о том, кто отгрузил товар или выполнил работы.

- В строке 11 проставляются сведения о дате фактической отгрузки или выполнении работ.

- Строка 12 содержит дополнительную информацию о процедуре отгрузки или выполнения работ.

- Строка 13 в строке 13 содержится информация о должности и фамилии лица, ответственного за выполнение договора со стороны продавца или исполнителя работ.

- Строка 14 открывает раздел, связанный с информацией о покупателе (или организации, заказавшей выполнение работ и оказание услуг). В ней указываются данные заказчика.

- В строке 15 фиксируются сведения о том, кто принял груз или выполненные работы.

- Строка 16 указывает дату приемки.

- Строка 17 содержит информацию о том, какие дополнительные данные должны быть отражены в таком документе.

- Строка 18 указывает данные об ответственном лице со стороны покупателя или заказчика.

- В строке 19 формируются сведения о той организации, которая составила и выставила данный документ.

- Строка «М.П.» требует проставления подписей и печатей лиц, ответственных за составление и проверку данного документа.

Источник: zakonguru.com

Подписание электронного универсального передаточного документа (УПД)

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Подписание электронного универсального передаточного документа (УПД)». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

На основании этого файла заявляют налоговый вычет, ведут корректный бухучет, списывают возникшие затраты. С его помощью серьезно экономится время и силы сотрудников, уменьшается количество необходимых документов.

Что указывать обязательно

Существует перечень полей, которые необходимо заполнять продающей стороне при использовании этой формы. Стандартный список реквизитов включает в себя:

- наименование бланка;

- дата, когда начали составлять;

- названия организаций-участников или Ф.И.О. ИП;

- в чем заключается операция;

- результат совершения в натуральном или денежном выражении с указанием единиц измерения;

- ФИО и должность человека, который несет ответственность за операцию.

Так как он может заменять собой целый комплект документов и выступать в виде самостоятельной первичной документации, в нем есть еще один постоянный реквизит — статус. Их всего 2:

- Применяется как СФ.

- Как первичка для отчетности.

Во втором случае допускается не прописывать информацию про ставку, а также «код страны и ее название». На вычет можно подавать при указанном «1» либо в случае, когда все нужные строки были прописаны, но случайно или по ошибке было написано «2». Стоит отметить, что только в качестве СФ его заполнять не разрешается, в частности потому, что для этих целей необходимо отдельный статус, а его нет. Поэтому его следует рассматривать шире.