УПД (универсальный передаточный документ): образец заполнения

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел), .

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

Лёгкий Документооборот с помощью УПД. Универсальный передаточный документ

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

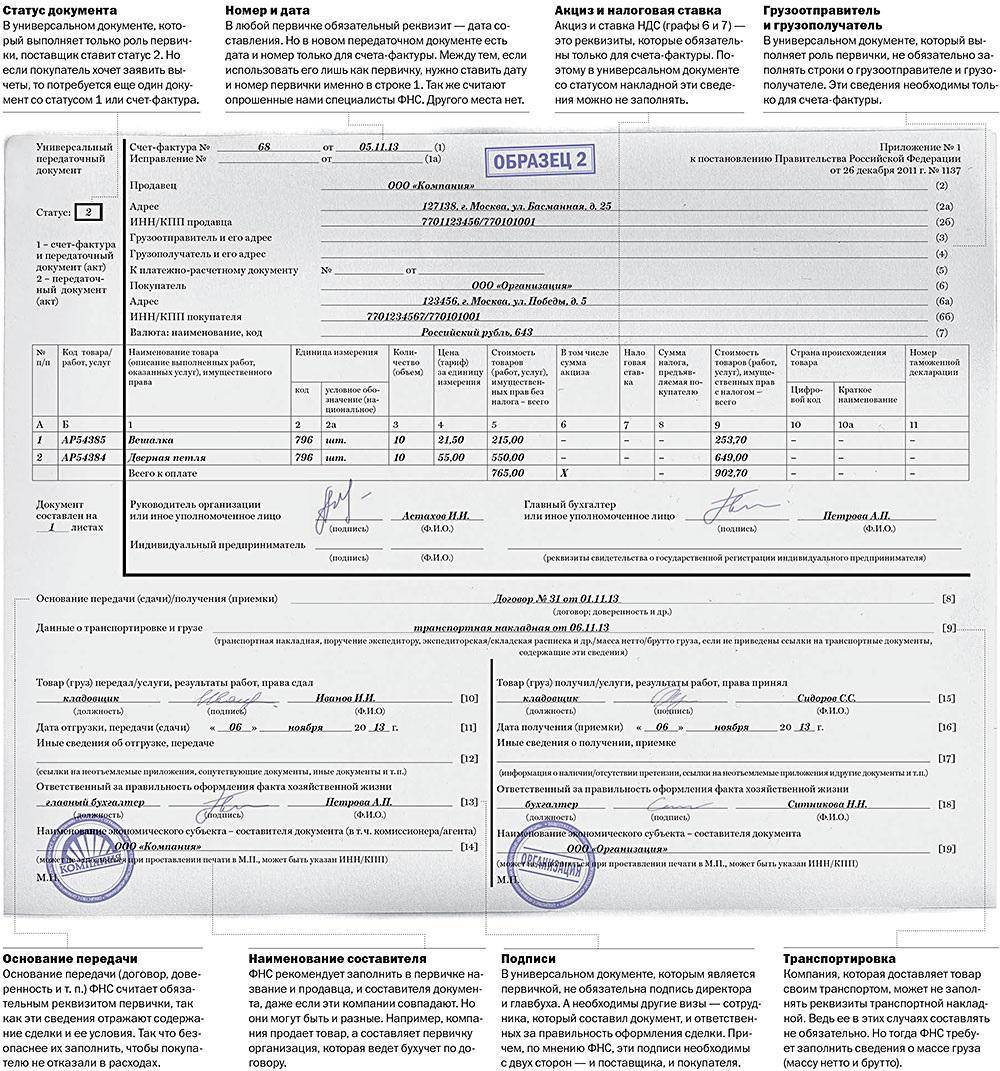

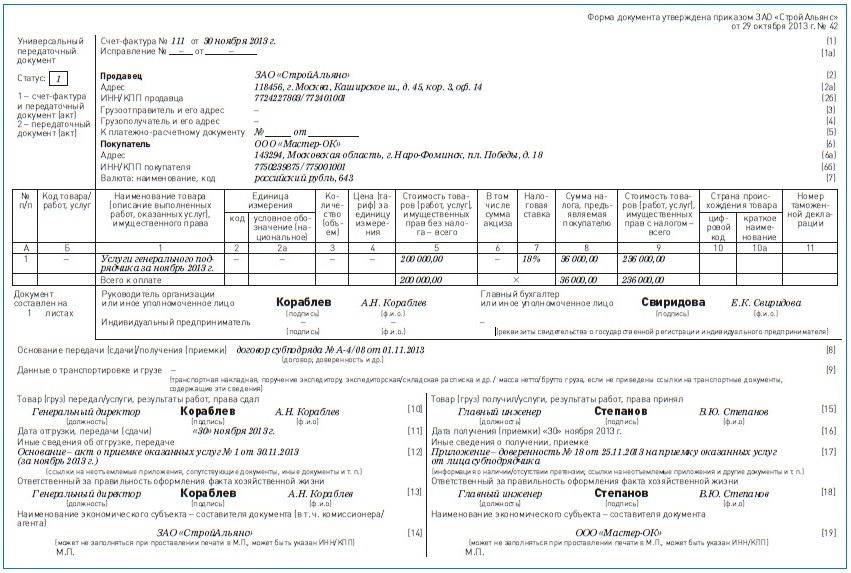

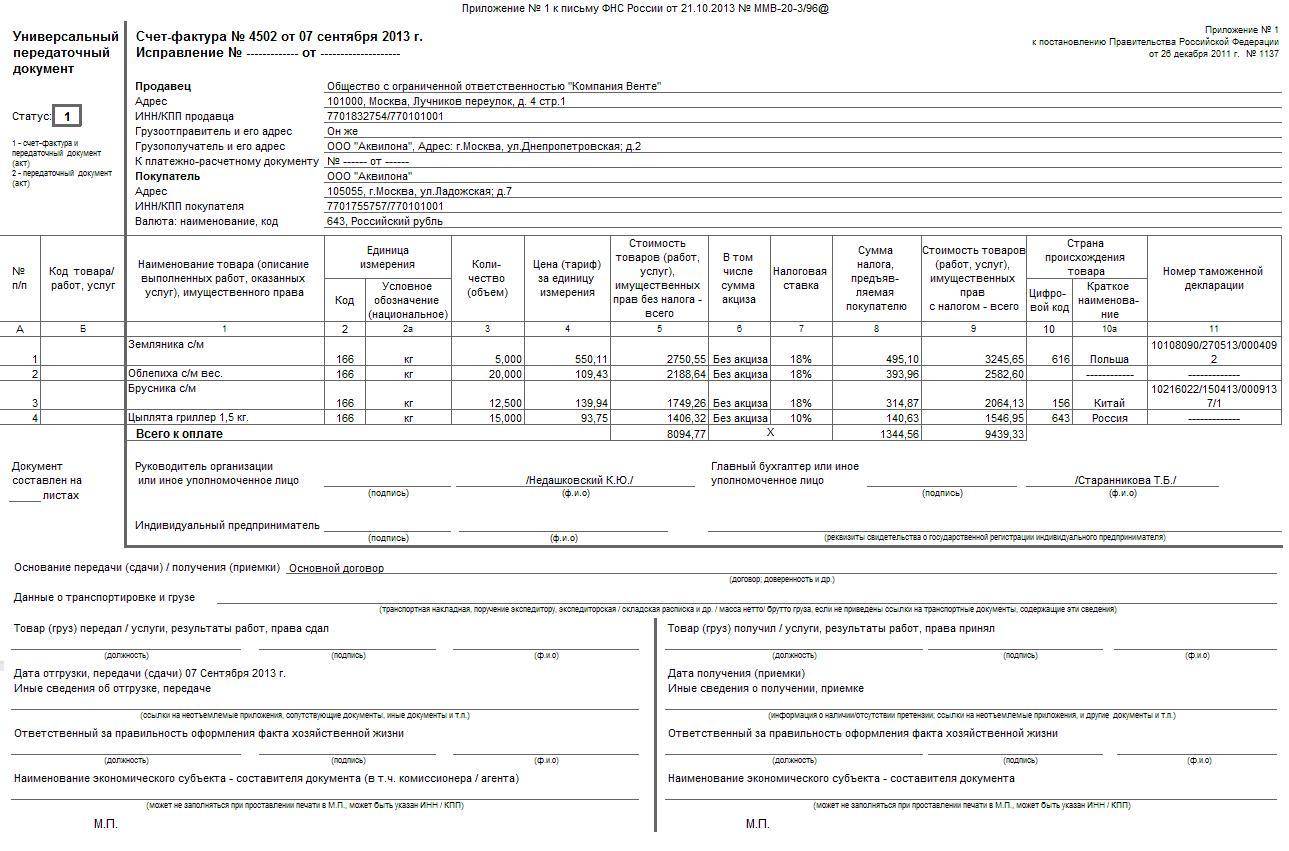

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

Здесь мы приводим рекомендованный ФНС бланк УПД с учетом действующих с 01.07.2017 г. изменений счета-фактуры, в который пользователи с 1 октября могут внести свои дополнения с учетом приведенных рекомендаций.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

УПД: расшифровка в бухгалтерии

ФНС предложила плательщикам новую форму – УПД. Расшифровка этой аббревиатуры – универсальный передаточный документ. Совмещающий функциональность счета-фактуры с учетными первичными документами он позволяет значительно сократить документооборот фирмы и оформлять сделки по поставкам товаров/оказанию услуг и передаче прав. Узнаем, что представляет собой УПД на практике.

- Что такое УПД в бухгалтерии

- Особенности применения УПД

- Универсальный передаточный документ: когда можно применять

- Бумажный и электронный УПД: с какого числа действует

- Требования к электронному передаточному документу

Что такое УПД в бухгалтерии

Созданию документа предшествовало стремление ФНС объединить в одной форме данные налогового и бухгалтерского учета. Как правило, реквизиты, указанные в счете-фактуре и первичной форме, которыми традиционно подтверждаются хозяйственные операции коммерческого характера, повторяются, а каждый из них в отдельности служит основанием для разных учетных систем. Объединение двух форм в одну делает применение УПД более эффективным, поскольку позволяет заметно уменьшить издержки на обработку учетной информации.

Универсальный передаточный документ разработан на базе счета-фактуры, внедренного в новый бланк и очерченного жирной линией. Остальная часть документа содержит элементы формы товарной накладной и раздел с реквизитами (слева), которые обычно указывают при составлении деклараций.

В УПД можно выделить титульный, основной и заключительный разделы. В титуле отражаются сведения о продавце, грузоотправителе, покупателе, валюте. Основная часть представлена графами счета-фактуры, в которых указывают название товаров и услуг, объем, цену и стоимость, суммы налога, информацию о руководстве, главном бухгалтере компании или уполномоченных на подписание счетов-фактур лиц. В заключительной части документа фиксируются основание для передачи ценностей/прав/услуг, а также информацию о сдаче/приеме груза и т.п.

Особенности применения УПД

УПД многофункционален и может использоваться как объединяющий счет-фактуру с первичкой, либо исключительно как первичный документ.

Статус документа, проставляемый в соответствующем поле левого верхнего угла, указывает на его характер:

- «1» означает замену УПД комплекта «счет-фактура + первичная форма (С-Ф + ПФ);

- «2» указывает на то, что УПД – это первичный документ.

Передаточный документ со статусом 1, заменяющий пакет «С-Ф + ПФ» соединяет оформление счета-фактуры для расчета НДС и отгрузочного документа, а значит, требует обязательного заполнения всех реквизитов формы.

При статусе «2» УПД применяется только как ПФ. В этом случае УПД могут применять фирмы-упрощенцы, поскольку его выставление не образует обязанности по уплате НДС. Если документ используется со статусом «2», то поля, предназначенные для счета-фактуры, не заполняются.

Универсальный передаточный документ: когда можно применять

УПД – универсальный передаточный документ служит основанием для ведения бухучета, подтверждения затрат для расчета налога на прибыль, а также заявления налогового вычета по НДС. Форма УПД лишь рекомендуется к применению, т. е. налогоплательщику дано право выбора – будет он использовать в учете УПД или счета-фактуры и разработанные собственные документы.

В процессе создания УПД предполагалось, что применяться он будет лишь для оформления операций по отгрузке товаров и движимого имущества. Однако оказалось, что УПД может использоваться и для подтверждения операций по:

- оказанным услугам;

- выполненным работам;

- поставкам товаров с логистической составляющей или без нее;

- передаче прав на имущество.

Бумажный и электронный УПД: с какого числа действует

Если УПД заменяет пакет С-Ф + ПФ или ПФ (например, акт выполненных работ), то документ представляет собой два связанных файла: с данными продавца и покупателя (п. 2.10 Приказа МФ № 174н). Заменяющий счет-фактуру УПД не требует подписи получателя, поэтому оформляется одним файлом обмена с информацией продавца.

Требования к электронному передаточному документу

С 1.07.2017 ФНС в электронную форму документа введены новые поля, обязательные к заполнению:

- Название субъекта,

- Продавца и лица, оформившего файл;

- Полномочия лица, подписавшего документ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

УПД для ИП без НДС: образец заполнения

УПД для ИП без НДС может быть выставлен. Но заполнять документ следует с учетом некоторых правил. Подробнее об этих правилах расскажем в материале далее.

- Что такое универсальный передаточный документ?

- Как ИП заполнить универсальный передаточный документ

- Как подписывать УПД ИП

- Итоги

Что такое универсальный передаточный документ?

Применение УПД заметно экономит ресурсы хозяйствующих субъектов, поскольку любая операция продажи обычно сопровождается составлением накладной и счета-фактуры, УПД же, соединяя в себе оба этих документа, упрощает процедуру оформления сделки и не влечет налоговых рисков для обеих сторон. Т.е., потребитель (заказчик) может возместить НДС, предъявленный продавцом и зафиксированный в УПД, и одновременно подтвердить расходы при расчете налога на прибыль.

Использование этой формы в документообороте компаний и ИП не является обязательным, его применяют по добровольному выбору, закрепив подобный порядок в учетной политике. И, хотя создан этот документ, в основном, для предприятий-плательщиков НДС, им не пренебрегают и субъекты, не работающие с этим налогом. Разберемся, как предприниматели формируют УПД без налога, и приведем образец заполнения УПД для ИП на УСН без НДС.

Как ИП заполнить универсальный передаточный документ

Предприниматели не являются плательщиками НДС, если применяют налоговые спецрежимы (УСН, ПСН). Поэтому НДС покупателям они не выставляют. Не предъявляют налог заказчикам и компании на ОСНО, если осуществляют операции, освобожденные от налогообложения.

В подобных случаях не оформляют счета-фактуры, а если ИП применяет УПД, то и использует его в таких ситуациях исключительно в статусе передаточного документа (например, только накладной или акта передачи), кодируя его признаком «2» в поле, расположенном в левом верхнем углу. Отметка «1» в этом поле обозначает, что документ одновременно является счетом-фактурой и учетной первичной документацией. Статус с кодом «1» приемлем для плательщиков НДС, но в рассматриваемой нами ситуации НДС не начисляется, следовательно, важным аспектом становится указание признака «2».

При этом упрощается оформление УПД, поскольку отсутствует необходимость заполнения в УПД полей, являющихся обязательными для счетов-фактур. Это строка 5 в информационной части и следующие графы в табличной части документа:

- 6 –величина акциза по сделке (указывается «без акциза»);

- 7 – ставка налога («без НДС»);

- 8 – сумма налога, предъявляемая покупателю («без НДС»);

- 10 – код страны-производителя товара;

- 10а – название страны-производителя;

- 11– № таможенной декларации

В остальном УПД для ИП формируют по общим правилам, заполняя строки в информационной части документа:

- 1 – № документа в хронологическом порядке и дата его оформления;

- 2, 2а, 2б – данные продавца, его реквизиты;

- 3,4 – информация об отправителе и получателе груза. Заполняют, если реализуют товары (при предоставлении услуг или работ проставляют прочерк). Если поставщик одновременно является отправителем груза, то в стр. 3 фиксируют фразу «он же». Если же покупатель и грузополучатель — одно лицо, то необходимо продублировать название получателя и его адрес (здесь отметка «он же» исключена);

- 5 – № платежного поручения. Заполняется, если производилась предоплата. При отсутствии аванса или перечислении средств в день отгрузки, строка прочеркивается;

- 6, 6а, 6б – данные покупателя (наименование, адрес, ИНН/КПП);

- 7 – код используемой валюты;

- 8 – идентификатор госконтракта.

Табличную часть УПД ИП, не работающие с НДС, заполняют, как уже отмечено, без указания ставки и суммы налога и упоминаний о стране-производителе товара и декларации таможни.

Согласно приложению 3 к письму ФНС от 21.10.2013 № ММВ-20-3/96, ИП вправе не заполнять номера строк таблицы (гр. А) и код товара (гр. Б) – эти поля не являются обязательными к заполнению. В графе Б указывают коды:

- по ОКВЭД – для работ;

- по ОКУД – по услугам;

- артикул для товара.

Далее заполняют графы:

- 1, 1a, 2 – название товаров/услуг и единицы измерения. В гр. 1а фиксируют код товара по ТН ВЭД ЕАЭС, если речь в документе идет об экспорте из РФ в страны ЕАЭС. В других ситуациях строка прочеркивается;

- 3 – количество реализуемых ценностей/услуг. Если количественное значение определить нельзя – ставят прочерк;

- 4 – цена за единицу;

- 5 и 9 – общая стоимость товаров/услуг.

Заполненный образец УПД без НДС будет приведен ниже.

Как подписывать УПД ИП

Зачастую перед ИП встает вопрос, как правильно подписать УПД. Заверить подписями документ обязаны обе стороны сделки — продавец и покупатель, либо их полномочные представители. Где подписывать УПД, покажем в таблице:

Поле в УПД: где ставить подписи

Что подтверждает подпись

В подразделе со счетом-фактурой

ИП — продавец (или его представитель) подписывает УПД и указывает реквизиты свидетельства о государственной регистрации

Источник: olgagp.ru

Рекомендации по заполнению универсального передаточного документа: 9 главных правил

Универсальный передаточный акт объединяет сразу несколько документов: первичную учетную бумагу и счет-фактуру, отражающую ту или иную операцию. Но в основе УПД лежит сама форма счета-фактуры, дополненная определенными реквизитами.

Все заключается в том, что налогоплательщики не могут самостоятельно разрабатывать данный тип документа в отличие от других форм документов на выполненные работы. (НК РФ ст. 169 п. 8).

Что такое УПД и для чего он нужен?

На основании данного документа ведется бухгалтерский учет, списываются затраты по исчисленному налогу на полученные доходы, заявляется налоговая льгота по НДС.

Подобное объединение основных функций достаточно закономерно и вполне логично, ведь правильное оформление первичных учетных бумаг необходимо для своевременного финансового учета на предприятии.

Что такое оферта? Для чего её нужно составлять? Обо всех тонкостях создания этого документа вы узнаете в статье по ссылке.

Рассмотрим в качества примера некоторые положения НК для предоставления налоговой льготы:

- Счет-фактура – основание, на котором покупатель принимает от основного продавца определенные товары, имущественные права. На основании этого документа начисленные налоги подлежат возврату (вычету).

- Возврату подлежат налоги, выставленные налогоплательщику при покупке товара, имущественных прав в пределах РФ или уплаченные по факту при ввозе определенного вида товара на территорию страны и другие территории, расположенные в пределах юрисдикции, после постановки на учет данных товаров, имущественных прав, учитывая особенности настоящей статьи.

Но только при условии наличия первичных бумаг (НК РФ ст. 127 п. 1).

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

Когда можно применять универсальный документ, вместо каких форм?

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при предоставлении результатов осуществленной деятельности;

- при выгрузке доставленной продукции;

- при передаче существующих прав на определенное имущество;

- в результате предоставления различных услуг.

В повседневном документообороте не требуется использовать новую форму документа, так как за предпринимателями и крупными компаниями закреплено право на применение других бумаг, отвечающих требованиям ФЗ (ст. 9 №402).

УПД – это счет-фактура, содержащая не только основные реквизиты, но и другие данные:

- товарную накладную;

- товарно-транспортный акт;

- накладную на отпуск товаров на сторону;

- документ о приемке-передаче объектов ОС.

Подробную информацию о том, как выставить счёт на оплату от ИП, вы узнаете из данного материала.

В связи с чем, при реализации продукции с использованием подобной бумаги, предприятие имеет право объединять в ней сведения, отражающиеся в формах ТОРГ-12, М-15, ОС-1, 1-Т.

Можно ли использовать бланк УПД вместо товарной накладной?

Предъявление продавцом универсального передаточного акта вместо счета-фактуры не может служить отказом для предоставления вычета по НДС.

Документ содержит все основные данные счета-фактуры, то есть, по сути, является ее дубликатом, но при этом содержит дополнительные реквизиты остальных первичных бумаг.

В каких случаях может понадобиться уведомление о расторжении договора вы узнаете, прочитав статью по ссылке.

В свою очередь, НК РФ не запрещено заносить в счет-фактуру другие данные, а, следовательно, УПД можно применять в качестве основания для предоставления вычета по НДС.

Преимущества передаточного универсального акта

При составлении налоговой отчетности достаточно удобно использовать подобную бумагу по следующим причинам:

- сокращаются объемы документации;

- уменьшаются трудовые затраты, ведь сокращается время на заполнение, ведение документации;

- снижается объем документов для передачи в ФНС.

Правила составления нотариальной доверенности вы можете посмотреть в этой публикации.

Правильно заполненный УПД будет служить основанием для налогового вычета, либо может использоваться для подтверждения произведенных расходов.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

Даты необходимо проставить во всех строчках, чтобы не возникло вопросов со стороны налоговой.

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

- Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Использовать такой бланк в табличном формате Excel довольно неудобно. По ссылке вы можете бесплатно скачать образец документа в виде файла Word.

Образец и правила составления платёжной ведомости на выдачу заработной платы смотрите по ссылке.

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Ответственность за составления лежит на юридическом и бухгалтерском отделах.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

Источник: fbm.ru

Формирование универсального передаточного документа для ИП Чогандарян А.В. на EDI Platform

Важно

Формировать универсальный передаточный документ нужно после приёмки.

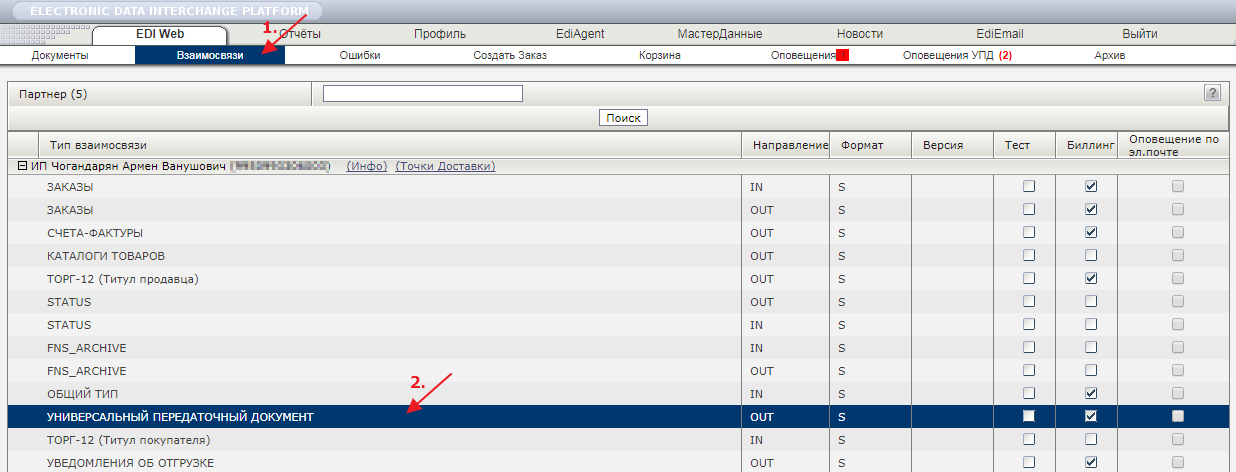

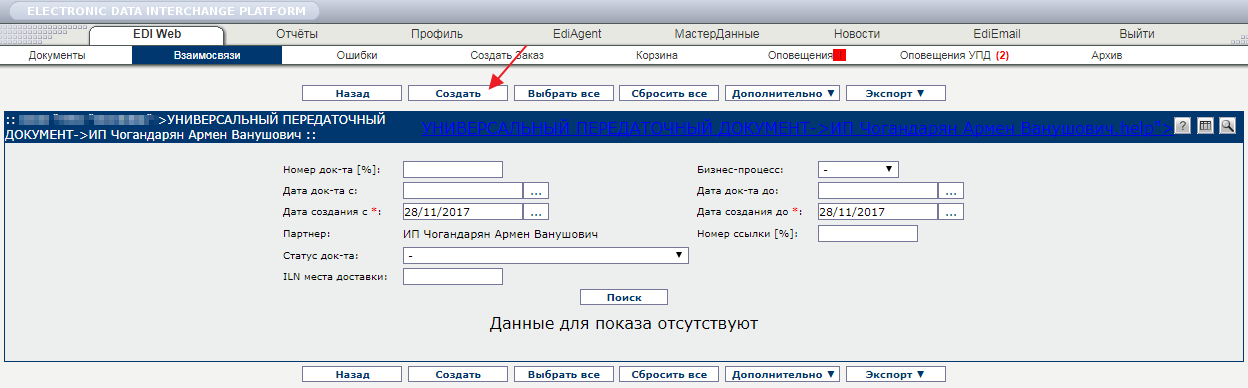

Для создания УПД перейдите во вкладку «Взаимосвязи», по контрагенту ИП Чогандарян А.В. выберите раздел «Универсальный передаточный документ» с направлением «OUT» (Рис. 1).

Нажмите кнопку «Создать» (Рис. 2).

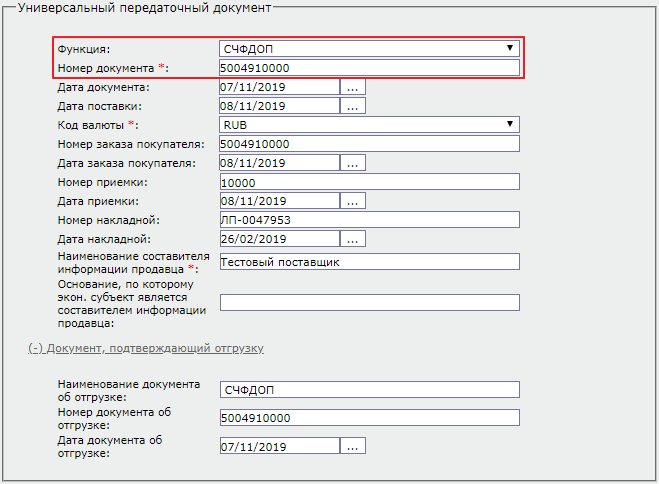

Откроется форма создания универсального передаточного документа. Заполните основные поля документа:

- В блоках «Загрузка файла» и «Универсальный передаточный документ» (Рис. 3):

- Функция – всегда значение «ДОП»

- Номер документа – номер универсального передаточного документа

Важно

При создании УПД поле «Функция» по умолчанию присваивает значение «СЧФДОП», которое нужно изменить на «ДОП».

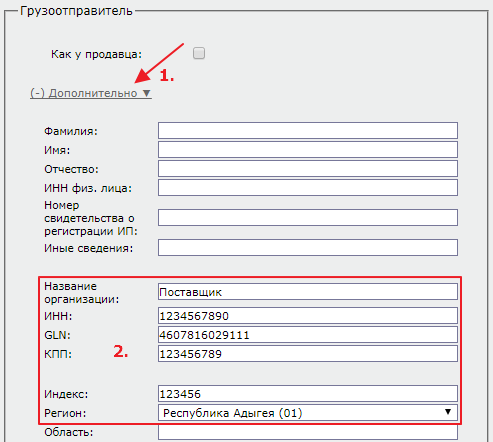

2. В блоке «Грузоотправитель», в случае, если данные грузоотправителя и продавца совпадают, то отметьте поле «Как у продавца». Дополнительные данные заполнять не нужно (Рис. 4-а).

В случае, если данные грузоотправителя и продавца не совпадают, поле «Как у продавца» должно быть пустым. Тогда нажмите «Дополнительно» и заполните обязательные поля (Рис. 4-б):

- Название организации

- ИНН

- GLN

- КПП

- Индекс

- Регион

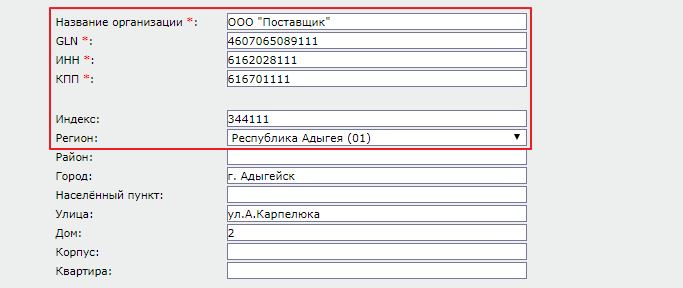

3. В блоке «Продавец» проверьте заполнение полей (Рис. 5):

- Название организации

- GLN

- ИНН

- КПП

- Индекс

- Регион

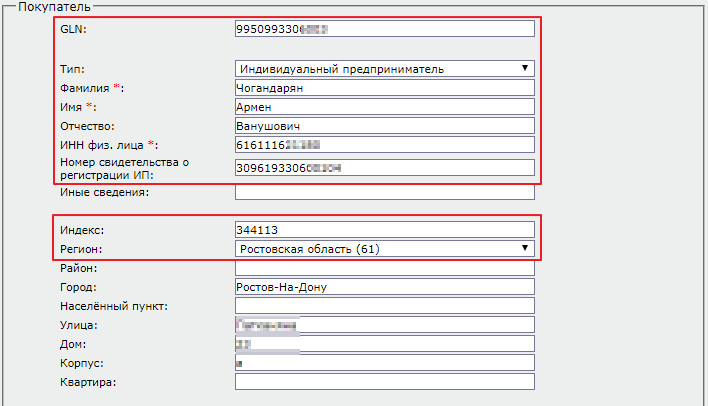

4. В блоке «Покупатель» (Рис. 6):

- GLN получателя

- Тип – индивидуальный предприниматель

- Фамилия – Чогандарян

- Имя – Армен

- Отчество – Ванушович

Поля заполняются автоматически после указания GLN:

- ИНН

- Номер свидетельства о регистрации ИП

- Индекс

- Регион

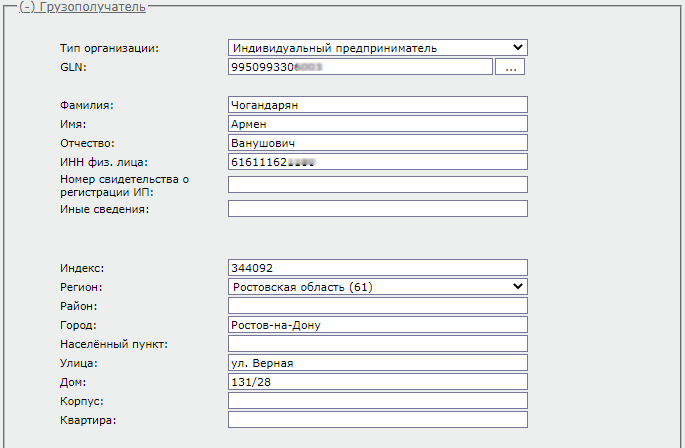

5. В блоке «Грузополучатель» (Рис. 7):

- GLN – с помощью кнопки выбора укажите точку доставки

После выбора точки доставки поля заполнятся автоматически:

Далее заполните и проверьте информацию:

- Тип организации – Индивидуальный предприниматель

- Фамилия – Чогандарян

- Имя – Армен

- Отчество – Ванушович

- ИНН физ.лица

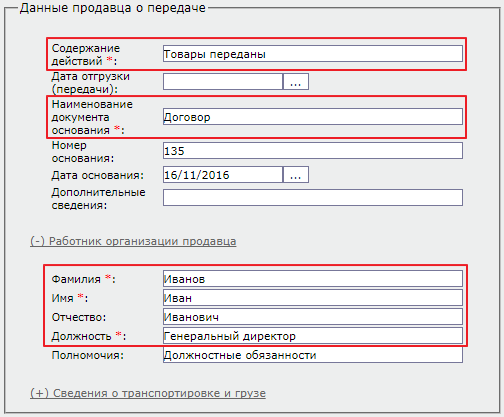

6. В блоке «Данные продавца о передаче» проверьте заполнение полей (Рис. 8):

- Содержание действий

- Наименование документа основания

- Работник организации продавца: Ф.И.О. и должность

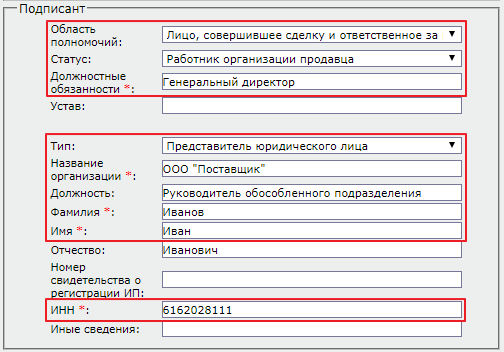

7. В блоке «Подписант» (Рис. 9):

- Область полномочий – выберите из списка

- Статус – выберите из списка

- Должностные обязанности – должностные обязанности подписанта или иные основания полномочий (доверия)

- Тип – выберите из списка

- Название организации

- Должность – должность подписанта

- Ф.И.О. подписанта

- ИНН

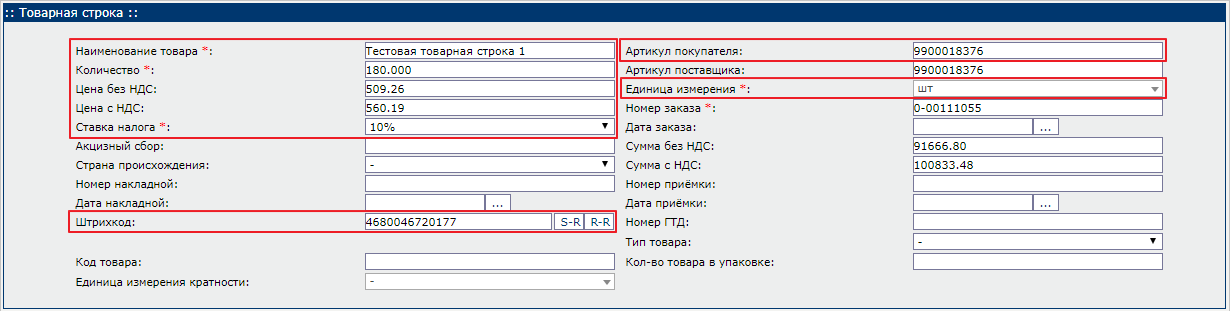

Далее заполните информацию о товаре. Для этого нажмите «Добавить строку» (Рис. 10).

Заполните обязательные поля (Рис. 11).

- Наименование товара

- Количество

- Цена без НДС

- Цена с НДС

- Ставка налога

- Штрих-код (если заполнено поле «Артикул покупателя», то поле необязательное)

- Артикул покупателя (если заполнено поле «Штрих-код», то поле необязательное)

- Единица измерения

Поля «Сумма без НДС» и «Сумма с НДС» заполнятся автоматически на основании данных из полей «Цена без НДС», «Ставка налога» и «Количество». Проверьте суммы.

Важно

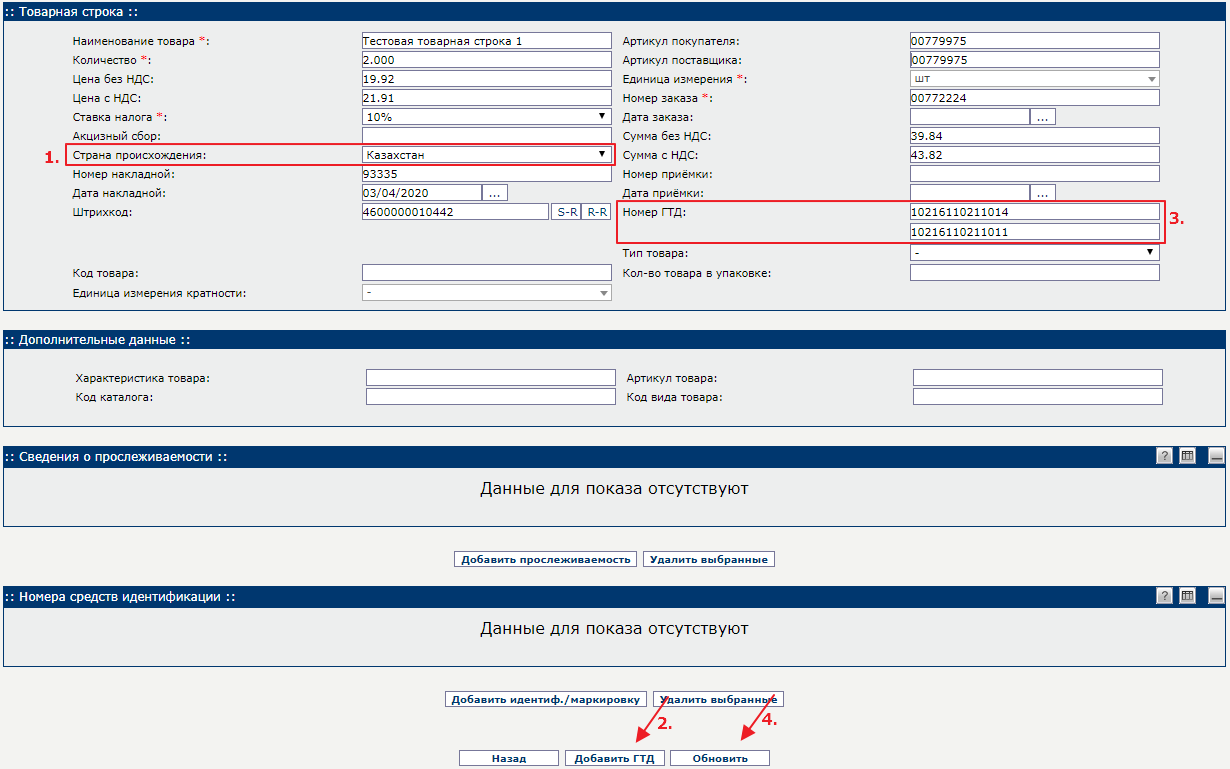

Если товар импортируемый, то обязательно укажите «Страну происхождения» (1) и «Номер ГТД» (3). Если на один товар приходится несколько номеров «ГТД», то линии необходимо продублировать, нажав кнопку «Добавить ГТД» (2) и указав в каждой строке «номер ГТД» (3). После заполнения всех обязательных полей нажмите кнопку «Создать» (Рис. 12).

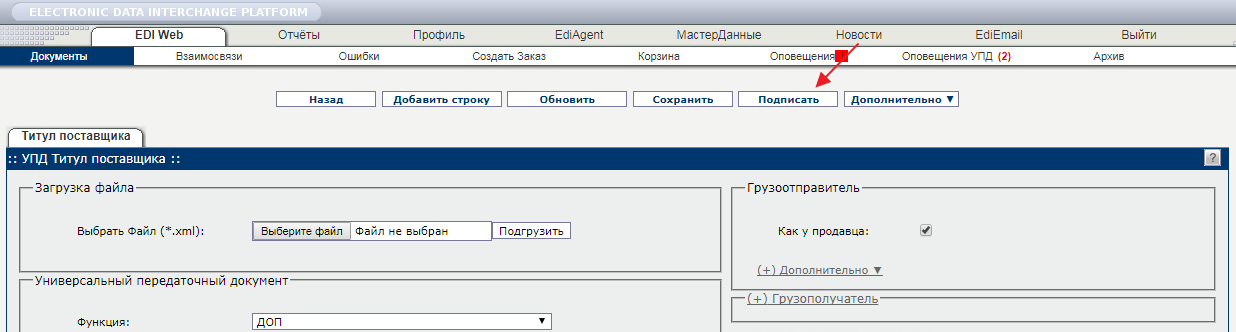

После отражения всех товарных строк и заполнения обязательных полей в УПД нажмите кнопку «Подписать» (Рис. 13).

Важно

ИП Чогандарян А.В. не принимает исправленные и корректировочные документы.

Источник: ediweb.com