Универсальный передаточный документ (сокращённо УПД) – документ, который свидетельствует о том, что отгружен товар, оказана услуга и т. д. Он может заменить накладную, счет-фактуру или другой первичный документ. Основные функции УПД, правила его заполнения и другие важные вопросы приведены ниже в статье.

Цель разработки УПД

Основной целью разработки УПД является сокращение затрат организаций и облегчение труда бухгалтеров. Его использование возможно по желанию организации.

На основании закона «О бухгалтерском учете» и НК РФ плательщики НДС при реализации товаров должны составлять первичный документ и счет-фактуру. Некоторые данные у них повторяются. Как следствие, это увеличивает временные и финансовые издержки.

В 2013 году ФНС РФ и Министерство финансов ввели новый универсальный передаточный документ. Он выполняет две функции: функцию счета-фактуры и первичного учетного документа.

Возникновение УПД стало возможным благодаря вступлению в силу закона № 402-ФЗ РФ «О бухгалтерском учете». Он разрешил не соблюдать строго определённые формы первичных документов. Кроме того, стало возможным вносить в счета-фактуры другие сведения. К примеру, можно было туда внести информацию с первичного документа.

Отражаем УПД как первичный документ в «1С»

Исходные учтенные документы требуются для налогового учёта и бухучёта. В связи с этим, УПД возможно использовать для обоих видов учёта.

Важно! Во время разработки УПД ФНС учитывала мнения экспертов, в том числе специалистов фирмы «1С».

На сайте ФНС перечислены операции, для которых возможно использование УПД, а также даны рекомендации по его заполнению. В итоге, упрощена процедура оформления документации для продавцов.

Для чего нужен универсальный передаточный документ

УПД выполняет несколько функций:

- возможность ведения бухучёта;

- подтверждение затрат, учитываемых при расчете налога на прибыль;

- заявление налогового вычета по НДС.

Ведение УПД не является обязательным для всех предприятий. Налогоплательщик самостоятельно определяет, необходим он или нет. Организации и ИП могут применять в работе прочие документы, которые соответствуют указания ст. 9 Закона № 402-ФЗ.

Важно! Для начала применения УПД необходимо его закрепление в учетной политике организации. Руководством должен быть составлен приказ, в котором утверждается определенный бланк.

Когда применяется УПД

Есть возможность использования УПД как первичного документа, а также в качестве совмещенного.

Однако сфера использования УПД ограничена. Операции, которые разрешены для использования в УПД, собраны в специальный перечень.

УПД используют при: сдаче выполненной работы, отгрузке товаров, передаче имущественных прав, оказании услуг.

Что входит в УПД

В УПД входит исходный учетный документ и счет-фактура, который составлен на основе исходного документа. Последний в УПД в печатной форме выделен жирной рамкой. Его форма не изменена. Также в УПД входит:

УПД в 1С 8.3 где находится

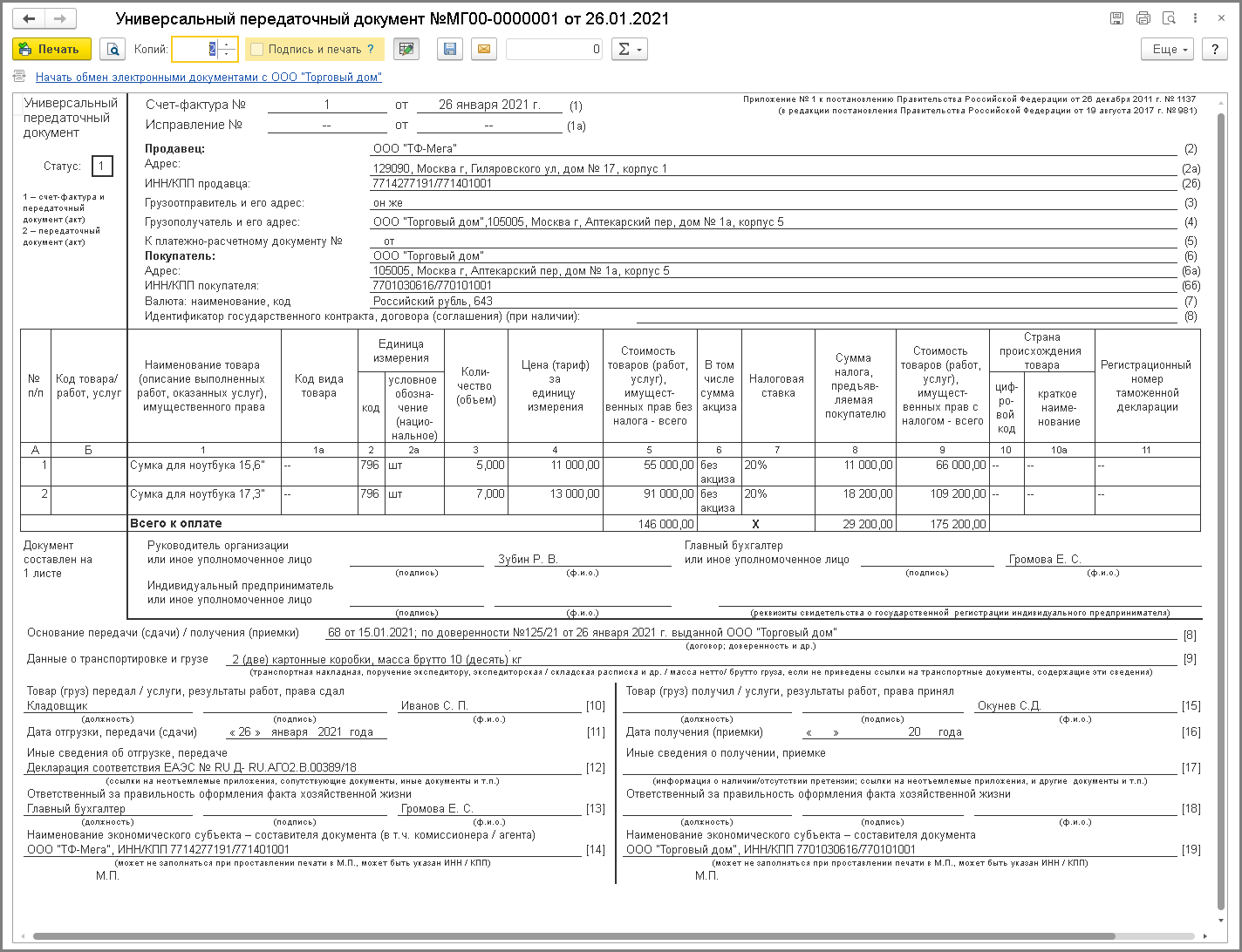

Внешний вид документа представлен ниже.

Понятие «статус УПД»

УПД содержит пункт «Статус». Здесь возможно проставить один из вариантов: «1» или «2». Они обозначают:

- значение «1»: здесь УПД может одновременно исполнять роль счета-фактуры и первичного учетного документа;

- при проставлении «2»: УПД выполняет функцию только первичного документа.

Присвоение номера УПД

На номер УПД влияет его статус:

- «1»: указывается порядковый номер в соответствии с нумерацией счетов-фактур.

- «2»: ставится номер по порядку в соответствии с нумерацией учетных документов.

Заполнение даты универсального передаточного документа

В УПД представлены следующие реквизиты со значением «Дата»:

- когда составлен документ (ст.1);

- когда произведена операция — дата реальной отгрузки товаров, передачи прав (ст.11);

- когда получен результат — дата получения товара, приемки результата работ, услуг (ст.16).

Необходимая дата определения налоговой базы по НДС влияет на заполнение дат в документе.

Варианты проставления даты в УПД:

- Составление в момент осуществления хоз. операции. Здесь возможно, что все даты будут одинаковые. А возможно, что дата получения будет позднее. Датой исчисления налоговой базы НДС будет дата в строках 1 и 11, для работ – 16.

- Составление до совершения операции. Здесь заполнение даты осуществляется в следующем порядке: сначала заполняется ст. 1, затем – 11 и далее –16. Налоговая база НДС определяется датой, проставленной в строке 11, а для работ – 16.

- Универсальный передаточный документ был создан после того, как совершилась хозяйственная операция. В таком случае хронология заполнения заполняется в следующий порядке: сначала заполняется дата в ст. 11, затем – 1 и далее 16. Налоговая база по НДС определяется датой, указанной в ст. 11, а для работ –16.

Важно! Покупатель вправе заявлять на вычет НДС не раньше, чем он получит товар или не ранее даты приемки работ.

Реквизит «Подпись» в УПД

В УПД предусмотрено несколько мест с реквизитом «Подпись»:

- В бланке счета-фактуры в УПД подписи ставят руководитель или лицо с такими же полномочиями, а также бухгалтер или замещающее его лицо. При статусе «1» — эти подписи обязательны, при статусе «2» — не обязательны.

- Ст. 10: подпись ставит то лицо, которое оказывает услугу, предоставляет товар и т. д. Прописывается должность и расшифровка ФИО.

- Ст. 13: подписывают со стороны продавца лица, которые являются составителями УПД.

- Ст. 15: место для проставления подписи лицами, которые получили товар, услугу и т. д.

- Ст. 18: подписывают сотрудники со стороны покупателя, которые отвечают за верное оформление операции.

Название экономического субъекта и печать

Ст. 14 УПД: прописывается информация о субъекте со стороны продавца.

Ст. 19: поле для информации о субъекте со стороны покупателя.

В УПД ставить печать не обязательно. Однако, если её поставить и на ней будет полное название хоз. субъекта, который составил документ, то не требуется заполнение строк 14 и 19.

Поля, не обязательные к заполнению, но несущие полезную информацию

В УПД есть реквизиты, необязательные к заполнению. Однако они несут полезную информацию:

- Для более быстрого поиска, предусмотрена графа «А» с порядковым номером.

- Графа «Б» включает код вида деятельности для работ или артикул для товаров. Используется для подтверждения права применения льготных тарифов по страховым взносам.

- Ст. 8: сведения, определяющие взаимоотношения между сторонами. В ряде случаев подтверждает условия сделки для целей исчисления налога на прибыль.

- Ст. 9: данные транспортных документов, складских расписок и т. д.

- Ст. 12: прочие сведения о грузе (данные сертификатов, паспортов).

- Ст. 17: информация о том, имеются или нет претензии.

Заполнение УПД в программе «1С:Бухгалтерия 8»

На данный момент возможно применять в работе УПД в «1С:Бухгалтерия 8». Заполнение документа производится на основании рекомендаций налоговой инспекции.

В «1С:Бухгалтерия 8» УПД возможно загрузить в печатной форме. Часть данных приходится заполнять вручную, так как не все сведения подтягиваются автоматически.

Правка УПД в «1С:Бухгалтерии 8»

В случае обнаружения ошибки в УПД необходимо:

- Создать документ: «Корректировка реализации» с видом операции «Исправление в первичных документах».

- Сделать правки.

- Сделать регистрацию исправительного счета-фактуры.

- Выбрать печатный формат.

В строке «1а» будет проставлена дата и номер исправления.

Корректировка реализации и УПД

Корректировочная форма УПД не разработана. Для этих целей используется документ УКД (универсальный корректировочный документ).

Формирование УПД

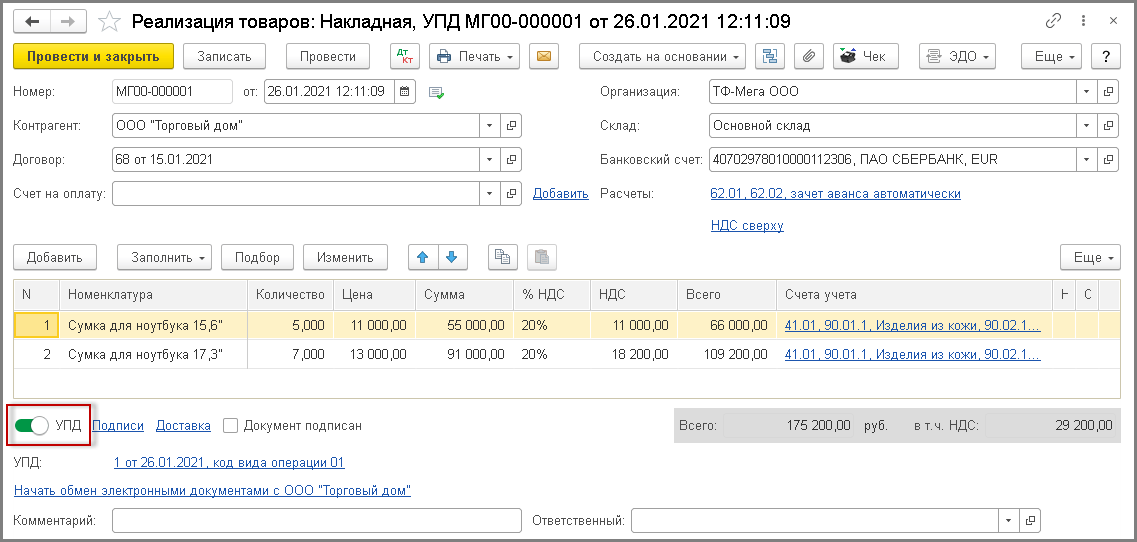

В «1С Бухгалтерия 8» возможно формирование УПД в печатной форме: «Реализация товаров и услуг».

Печать универсального передаточного документа

Печать УПД в «1С Бухгалтерия 8»:

- Будучи в экранной форме документа «Реализация», нажать на «Печать».

- Кликнуть «Универсальный передаточный документ».

Документ «Реализация» представлен ниже.

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 43-05-17, либо напишите в онлайн-чат. Мы всегда поможем!

Источник: b-rs.ru

Применение, статус и правила заполнениея УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться — отменять их МФ ПФ не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно. Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Номер УПД

Номер универсального передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137).

Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка [11] — дата совершения факта хозяйственной деятельности (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка [16] — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

- счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

- счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

- моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной деятельности, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

- УПД составляется в момент совершения факта хозяйственной деятельности (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

- Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

- УПД может составляться до совершения факта хозяйственной деятельности (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной деятельности не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной деятельности, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной деятельности, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной деятельности, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной деятельности, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной деятельности».

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Необязательные к заполнению поля

УПД содержит дополнительные поля, которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

Корректировка УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137.

Источник: xn—-7sbbqcvkg0dfjj.xn--p1ai

Один за всех, или Универсальный передаточный документ

После того, как с начала текущего года применение унифицированных форм первичной документации утратило обязательный характер, эксперты ФНС представили на суд общественности разработанный ими единый отгрузочный документ. Очевидно, что на согласование его формы с Минфином ушло немало времени. Но дело сделано и теперь чиновники официально рекомендуют универсальный передаточный (отгрузочный) документ к использованию, заявляя об отсутствии налоговых рисков при его применении в целях как налога на прибыль, так и НДС.

Закон от 6 декабря 2011 г. №402-ФЗ (далее – Закон №402-ФЗ) устанавливает, что формы первичной учетной документации утверждаются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Иными словами, требование об обязательном применении бланков, содержащихся в альбомах унифицированной первичной документации, с начала текущего года утратило силу. Исключением являются лишь формы тех документов, используемых в качестве первичных, которые утверждены уполномоченными органами в соответствии с другими федеральными законами и на их основании, например кассовые документы, транспортная накладная и т.п. (письма Минфина от 6 мая 2013 г. №03-03-06/1/15770, от 28 января 2013 г. №03-03-06/1/36, Информация Минфина №ПЗ-10/2012).

Это открыло для хозяйствующих субъектов возможность «подогнать» необходимые первичные документы под собственные потребности. Для легитимности соответствующих форм достаточно лишь, чтобы они содержали обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона №402-ФЗ (Информация Минфина №ПЗ-10/2012). Между тем представители Федеральной налоговой службы пошли и того дальше.

В марте текущего года они представили на суд общественности так называемый Единый передаточный (отгрузочный) документ. Базой для его разработки послужила установленная форма счета-фактуры (утв. постановление правительства от 26 декабря 2011 г. №1137). Используя ее как основу, чиновники добавили в нее обязательные для «первички» реквизиты, а именно, показатели наиболее часто применявшихся унифицированных форм таковой (товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону №М-15, акты о приеме-передаче объектов ОС (кроме зданий и сооружений) №ОС-1 и №ОС-1б, ТТН), но исключив дублирующую информацию.

Благодаря этому, как заявили налоговики, новая форма:

- – может «обслуживать» в целях бухгалтерскогоучета широкий спектр операций по отгрузке товаров, а также по приемке-передаче результата выполненных работ, оказанных услуг или имущественных прав;

- – будучи полноценным первичным документом, позволяет обосновывать расходы по налогу на прибыль;

- – являясь счетом-фактурой, может служить основанием для принятия к вычету «входного» НДС.

В официальном порядке

Таким образом, подчеркнули чиновники, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. И само по себе такое объединение не может его лишить возможности как учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, так и использовать право на налоговый вычет по НДС, а также на подтверждение затрат в целях исчисления налога на прибыль (и других налогов).

Основываясь на этом, представители ФНС по согласованию с Минфином и рекомендуют организациям и индивидуальным предпринимателям форму универсального передаточного документа на основе формы счета-фактуры. При этом особо подчеркивается, что неприменение УПД не может быть основанием для отказа в учете соответствующих фактов хозяйственной жизни в целях налогообложения, а предложение ФНС использовать данную форму не ограничивает хозяйствующих субъектов в праве применять иные соответствующие законодательству формы первичных документов и счета-фактуры, установленной непосредственно постановлением правительства №1137.

- –форма УПД;

- – перечень операций, для которых она может быть использована;

- – рекомендации по заполнению отдельных реквизитов УПД;

- – порядок определения в форме обязательных «первичных» реквизитов;

- – порядок отражения показателей УПД в книгах покупок и продаж, а также в журнале учета полученных и выставленных счетов-фактур;

- – порядок отражения показателей УПД в налоговом учете.

К сведению! В ФНС подчеркивают, что итоговая форма универсального передаточного документа – это результат многочисленных обсуждений представителей налоговой службы с бизнес-сообществом. В частности, по словам председателя попечительского совета Общероссийской общественной организации малого и среднего предпринимательства «ОПОРА РОССИИ» Сергея Борисова, «универсальный документ, предложенный сегодня налогоплательщикам, – стратегически важный шаг ФНС России, в результате которого в выигрыше останутся обе стороны: налоговикам – меньше документов для проверки, а бизнесу – ощутимая экономия средств. Бизнес всегда будет только приветствовать действия властей, направленные на сокращение издержек. Инновации ФНС России доказывают, что ведомство на верном пути».

Универсальный передаточный документ

Кроме того, УПД может служить для подтверждения фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

Выставления отдельного счета-фактуры при отгрузке товаров (работ, услуг, имущественных прав) во всех перечисленных в случаях при оформлении УПД со статусом «1» не требуется.

Вместе с тем универсальный передаточный счет-фактура может использоваться для оформления тех же фактов хозяйственной жизни и лишь как исключительно первичный документ, то есть без функций счета-фактура. В этом случае в специальном поле «статус» следует проставить «2». Тогда в нем не следует заполнять показатели, обязательные исключительно для счета-фактуры:

- –«К платежно-расчетному документу» (строка 7);

- –«В том числе сумма акциза» (графа 6);

- –«Налоговая ставка» (графа 7);

- –«Цифровой код страны происхождения товара» (графа 10);

- –«Краткое наименование страны происхождения товара» (графа 10а);

- –«Номер таможенной декларации» (графа 11).

Со статусом «2» УПД в том числе можно использовать в качестве первичного документа на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них. В строке [8] тогда указывается договор на оказание посреднических услуг, а строки (2), (2а), (2б) и (6), (6а), (6б) не заполняются.

Обратите внимание! Одним из обязательных реквизитов первичного учетного документа является его наименование. При этом форма УПД в своем названии содержит помимо прочего слова «Счет-фактура».

Между тем в силу пункта 5 статьи 173 Налогового кодекса при выставлении счета-фактуры с выделенной суммой НДС уплатить его сумму в бюджет должны в том числе лица, на являющиеся плательщиками этого налога. Но, как заверяют эксперты ФНС, использование универсального передаточного документа со статусом «2» такой обязанности для них не влечет. Можем так же заметить, что рынок стеллажного оборудования и металлических конструкций в России достаточно велик. В то же время, существует очень много качественной металлической мебели и очень мало хороших производителей мобильных передвижных стеллажей, например ekomett.ru это сайт одного из лучших производителей стеллажей, в каталоге продукции которого можно найти как стандартное оборудование для складов и архивов, так и разместить заявку на производстве под заказ.

Более того, подчеркивают чиновники, статус документа, указанный хозяйствующим субъектом, налоговикам следует воспринимать как информацию к сведению и не более того. Фактический статус УПД следует определять на основании наличия/отсутствия в нем всех обязательных показателей «первички» и счета-фактуры.

Статус «1»: книга покупок, продаж, журнал учета

У продавца. Счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникло налоговое обязательство (п. 2 раздела II приложения 5 к постановлению правительства №1137).

Применительно к рассматриваемой ситуации, учитывая, что УПД формируется при отгрузке товаров (работ, услуг, имущественных прав), речь идет о квартале, на который приходится день такой отгрузки (подп. 1 п. 1, п. 14 ст. 167 НК). Все путаны Екатеринбурга упорядочены по различным признакам. Многие мужчины выбирают девушку не только по лицу и фигуре, но и по размеру груди.

И на нашем сайте указан такой важный для парней параметр. Девушки категоризированы по возрасту, цвету кожи.

В журнале учета выставленные счета-фактуры регистрируются в хронологическом порядке в части 1 по дате выставления (п. 3 раздела II приложения 3 к постановлению правительства №1137).

В Универсальном передаточном документе отражаются:

- – дата составления счета-фактуры – строка (1);

- – дата отгрузки, передачи (сдачи) – строка[11];

- – дата получения (приемки) – строка[16].

При отсутствии строки [11] в документе или прочерке в ней считается, что дата отгрузки, передачи (сдачи) совпадает с датой составления документа (если не может быть доказано иное). При отсутствии строки [16] в документе или прочерке в ней предполагается, что дата получения (приемки) совпадает с датой отгрузки, передачи (сдачи), а если строка [11] отсутствует или прочеркнута – с датой составления документа (если не может быть доказано иное).

Исходя из этого представители ФНС выделили две ситуации для иллюстрации порядка регистрации УПД со статусом «1» в книге продаж и журнале учета счетов-фактур.

Первая из них предполагает, что документ составлен продавцом непосредственно в день отгрузки (передачи). В качестве даты выставления счета-фактуры покупателю в этом случае рассматривается дата его составления. Исключением являются случаи сдачи работ, когда моментом определения налоговой базы является дата их приемки.

Регистрация в Книге продаж

Регистрация в части 1 журнала учета

По передаче товара (груза), имущественных прав, по оказанию услуг

Графа 1 – дата строки (1)

Графа 2 – дата строки (1)

Графа 6 – дата строки (1)

По передаче результатов работ

Графа 1 – дата строки (1)

Графа 2 – дата строки [16]

Графа 6 – дата строки (1)

Вторая подразумевает, что УПД составлен продавцом перед или непосредственно после окончания совершения факта хозяйственной жизни, то есть в день, не совпадающий с датой отгрузки (передачи). Фактическая дата отгрузки при этом указывается в строке [11]. Именно ее в данном случае и следует рассматривать как дату выставления счета-фактуры. Исключением опять же являются случаи сдачи работ, когда моментом определения налоговой базы является дата их приемки.

Регистрация в Книге продаж

Регистрация в части 1 журнала учета

По передаче товара (груза), имущественных прав, по оказанию услуг

Графа 1 – дата строки (1)

Графа 2 – дата строки [11]

Графа 6 – дата строки (1)

По передаче результатов работ

Графа 1 – дата строки (1)

Графа 2 – дата строки [16]

Графа 6 – дата строки (1)

У покупателя. В книге покупок счета-фактуры подлежат регистрации после их регистрации в части 2 журнала учета счетов-фактур по мере возникновения права на налоговые вычеты (п. 2 раздела II приложения 4 к постановлению правительства №1137). При этом в журнале учета полученные счета-фактуры регистрируются в хронологическом порядке по дате получения (п.

10 раздела II приложения 3 к постановлению правительства №1137). В универсальном передаточном документе со статусом «1» она определяется по показателю строки [16]. Эта дата проставляется в графе 2 части 2 журнала учета счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1).

При этом дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров (работ, услуг, имущественных прав) в данном случае совпадают. Следовательно, в графе 4 книги покупок также следует отразить дату в соответствии с показателем строки [16]. В графе же (2) книги покупок указывается дата, приведенная в показателе строки (1) УПД.

Обратите внимание! Согласно пункту 3 статьи 9 Закона №402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Статус «1»: налоговый учет

Как указывают представители ФНС, при использовании УПД только в качестве учетного документа учет оформленной таким образом операции для целей налогообложения осуществляется в общем порядке. В случае же, когда он имеет статус «1», необходимо учитывать следующие особенности.

Дату признания дохода от реализации продавцом, а также осуществления расхода покупателем, при применении метода начисления следует определять:

- – датой оформления отпуска груза (показатель строки (1) или более поздний показатель строки [11]), если право собственности на него переходит в момент его передачи покупателю/заказчику или уполномоченному им лицу, либо перевозчику;

- – датой оформления получения груза (показатель строки [16]), если право собственности на него переходит в момент его вручения покупателю или уполномоченному им лицу;

- – датой оформления обоимисторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), [11] и [16].

При этом во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца будет применяться более ранняя дата, следующая из иного документа. В свою очередь, дата признания отраженной в УПД со статусом «1» суммы в уменьшение базы по налогу на прибыль покупателем в общем случае не может быть ранее показателя строки [16]. Исключением являются случаи, когда из содержания факта хозяйственной жизни, зафиксированного в документе, следует иное.

При этом принятые по универсальному передаточному документу ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 Налогового кодекса для различного вида затрат.

Артем Коловатов,

эксперт ООО «ЦЭИНФ»

по заказу журнала «Податi»

Источник: podati.ru