Налогоплательщик имеет право в следующие налоговые периоды включить величину разницы между суммой уплаченного минимального налога за период и суммой налога, исчисленного за тот же период в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее, в соответствии с положениями пункта 7 статьи 346.18 НК РФ.

Пример

По данным налогового учета за 2011 год получено: доход — 900 000 руб., расход — 850 000 руб., ставка налога — 15 %. Определим сумму налога, подлежащего уплате:

Минимальный налог на УСН

- сумма, исчисленного в общем порядке налога — (900 000 — 850 000) х 15 % = 7 500 руб.;

- минимальный налог — (900 000 х 1 %) = 9 000 руб.

Учитывая, что налог, исчисленный в общем порядке (7 500 руб.) меньше суммы минимального налога (9 000 руб.), уплате подлежит минимальный налог в размере 9 000 руб. Сумма налога исчисленного в общем порядке в размере 7 500 руб. не уплачивается.

Разница между налогом, исчисленным в общем порядке, и минимальным налогом в размере 1 500 руб. (9 000 руб. — 7 500 руб.) может быть учтена в качестве расходов при определении налоговой базы следующего налогового периода, то есть в 2012 году.

Подробнее о минимальном налоге при УСН читайте в справочнике по Упрощенной системе налогообложения в разделе «Налоги и взносы» на ИТС.

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно здесь

Источник: www.1cbit.ru

Сроки уплаты минимального налога в 2019

Каков порядок и сроки уплаты минимального налога при УСН в 2019 году? Как правильно рассчитать налог и чем грозит срыв сроков? Рассказываем обо всех актуальных нюансах минимального налога, которые необходимо знать предпринимателю или бухгалтеру.

получить бесплатную консультацию

Главная страница » Блог » Сроки уплаты минимального налога в 2019

Каков порядок и сроки уплаты минимального налога при УСН в 2019 году? Как правильно рассчитать налог и чем грозит срыв сроков? Рассказываем обо всех актуальных нюансах минимального налога, которые необходимо знать предпринимателю или бухгалтеру.

Просто про УСН: применение, учет, налоги

Кому необходимо платить минимальный налог?

Минимальный налог необходимо платить всем организациям и индивидуальным предпринимателям, работающим на УСН «Доходы минус расходы». Всего в данном случае рассчитывают два налога: обычный налог, т.е. (доходы – расходы) x 15% и минимальный налог, т.е. (доходы) x 1%. Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган.

Единый налог УСН «Доходы минус расходы» (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Сроки уплаты минимального налога при УСН

Налог необходимо выплачивать 4 раза в год: делается три авансовых платежа и один годовой. При этом отчетным периодом для является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

В текущем году установлен следующий срок уплаты минимального налога:

- за I квартал 2019 года — 25 апреля 2019 года;

- за полугодие 2019 года — 25 июля 2019 года;

- за девять месяцев 2019 года — 25 октября 2019 года.

За 2019 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2020 года;

- организациям — до 31 марта 2020 года.

Обратите внимание! С 2017 года минимальный налог необходимо будет платить на другой КБК, а именно на тот, что установлен для единого налога УСН с объектом «доходы минус расходы» – 182 1 05 01021 01 1000 110. За 2019 год платить итоговый налог нужно будет именно по нему.

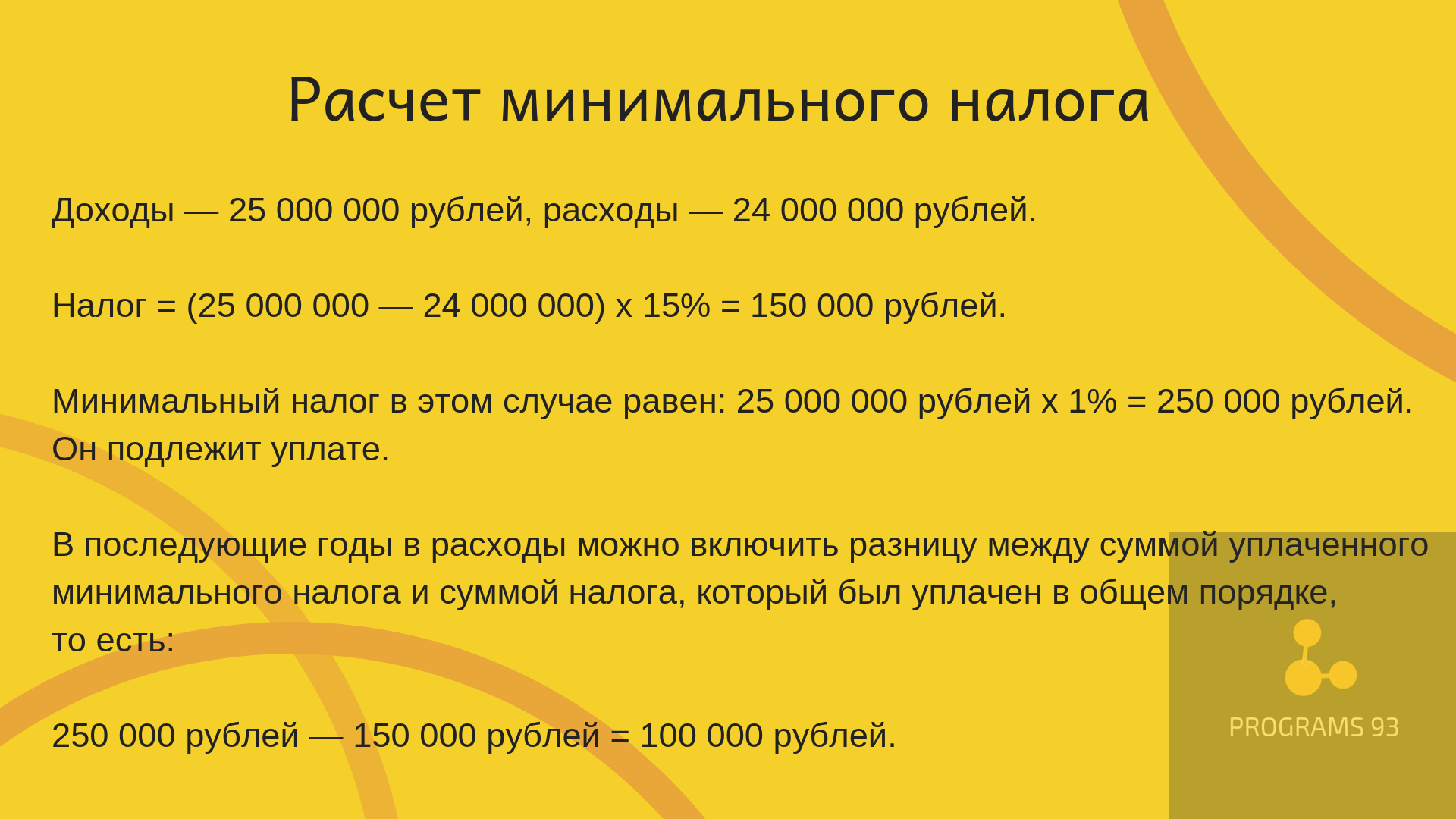

Расчет минимального налога

Плательщики УСН «доходы минус расходы» 15% обязаны уплачивать минимальный налог, если за налоговый период общая сумма налога, исчисленного в общем порядке, менее суммы исчисленного минимального налога.

Для расчета минимального налога необходимо учитывать, что он вычисляется как 1% от всех доходов.

Эту сумму можно включить в сумму убытков. Убыток можно учитывать в расходах только при расчете налога по УСН за год. При внесении авансовых платежей учитывать убытки нельзя.

Ответственность за срыв сроков оплаты минимального налога

В качестве штрафных санкций за просрочку в первую очередь стоит отменить пеню, которая начинает начисляться уже со следующего дня после крайнего срока. То есть если вы не выплатили налог 25 октября, то 26 октября платить уже нужно будет больше.

Расчет пени

В 2017 году был введен следующий порядок расчета пени, действующий до сих пор:

- Для юридических лиц. В ситуации, когда просрочка не превышает 30 календарных дней (включительно), пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Если надо рассчитать пени сроком свыше 30 календарных дней, расчет будет происходить в два этапа — 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования ЦБ РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

- Для физических лиц, в том числе индивидуальных предпринимателей. Процентная ставка пени равна — 1/300 действующей в это время ставки рефинансирования ЦБ РФ, конкретное количество дней просрочки в данном случае значения не имеет.

Штрафы за просрочку сдачи отчетности и неуплату минимального налога

Штрафы за сдачу отчетности с нарушением сроков могут составить от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки). При этом сумма штрафа всегда будет не менее 1000 рублей.

За неуплату налога размер штрафа от 20% до 40% (от суммы неуплаченного налога).

Как избежать ошибок с налоговой отчетностью?

Для того, чтобы все расчеты производились верно, сроки выплаты минимального налога не срывались, а в отчетности отсутствовали ошибки, важно быть уверенным в компетенции вашего бухгалтера. Но что делать, если руководитель не настолько подкован в бухгалтерии, чтобы как-то судить работу своего сотрудника?

При приглашаем обращаться к профессиональной компании, предлагающей услуги по бухгалтерскому и налоговому учету!

Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Вы работаете с командой. Работа каждого специалиста проверяется компетентными специалистами, вам не нужно самостоятельно разбираться в вопросе.

- Наши проблемы не становятся вашими. Не нужно организовывать рабочее место для сотрудника, оплачивать ему больничные и отпуска. Вы даже не заметите, что кто-то из команды заболел — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Источник: programs93.ru