По какому принципу расходы учитываются при УСН

Предприятия и предприниматели в ходе своей деятельности производят расходы, которые в дальнейшем приведут к получению дохода.

Но сумму произведенных затрат можно на упрощенной системе налогообложения (УСН) учесть только на одной разновидности УСН. Это им позволяет сделать п. 2 ст.346.18 НК РФ, который определяет как рассчитывается налог при УСН «доходы минус расходы».

Система УСН «доходы» имеет пониженную ставку, но не позволяет принять к учету расходы, за исключением оплаченных страховых взносов, на которые налогоплательщик может снизить сумму исчисленного обязательного платежа, но в пределах нормы.

Как ИП и ООО на УСН доходы минус расходы может сократить упрощенный налог? Бизнес и налоги.

Учет расходов при УСН доходы минус расходы 2017, так же как и доходов ведется в налоговом регистре КУДиР.

При этом расходы при УСН доходы минус расходы считаются по кассовому методу, то есть момент признания расходов при УСН доходы минус расходы в 2017 году определяется фактом их оплаты. Все они должны быть документально подтверждены и иметь экономическое обоснование.

Важно! Хозяйствующий субъект может столкнуться с ситуацией, когда сумма произведенных и учтенных при исчислении налога расходов превысит сумму выручки полученной за этот же период. В этом случае налогоплательщик все равно должен будет исчислить минимальный налог при УСН доходы минус расходы и перечислить его в бюджет.

Декларация по УСН также фиксирует произведенные субъектом расходы накопительно по каждому отчетному периоду.

Какие расходы можно принять при УСН в 2017 году

Льготный режим в этой части налогообложения имеет одну существенную отрицательную сторону — перечень включаемых в базу расходов строго определен и является закрытым.

Этот список одинаков как для юрлиц, так и для ИП УСН доходы минус расходы. При этом расходы при УСН доходы минус расходы определяются ст. 346.16 НК РФ.

В состав расходов включаются:

ЧИТАЙТЕ ТАКЖЕ: Коды видов деятельности по ЕНВД и базовая доходность в 2018 году

Какие расходы не учитываются в 2017 году?

Рассмотрим перечень расходных операций, которые нельзя принимать во внимание при определении базы для определения налога при УСН доходы сниженные на расходы. Невозможность их включения определяется письмами Минфина, ФНС и другими нормативными документами.

Какие расходы нельзя принять к учету:

- Расходы, понесенные на спецоценку условий труда;

- Расходу на приобретения права монтажа и использования рекламной конструкции;

- Суммы налога НДС который был выделен в счет-фактурах при продаже товара, работы, услуги субъектами, использующими УСН и уплатившие выделенный налог в бюджет;

- Расходу, понесенные на оплату работы привлеченной фирмы по поиску арендаторов;

- Расход на покупку опциона, дающего право заключить договор аренды;

- Суммы расходов, которые согласно заключенному договору, полностью покрывает контрагент;

- Стоимость получения электронной подписи, необходимой для участия в госторгах;

- Расходы, которые несет субъект при участии в торгах и аукционах на право заключения государственного контракта;

- Расходы на оплату вознаграждения сторонней организации, осуществляющей подготовку документации для участия в госторгах;

- Расходы по обеспечению нормальных трудовых условий сотрудников;

- Расходы на выпуск и обслуживание пластиковых карт, предназначенных для перечисления зарплаты работников;

- Приобретение книжки МДП, которая дает право следования автомобилей через границы иностранных стран без досмотра на таможенных пунктах;

- Оплата услуг аккредитованной фирмы в области охраны труда;

- Расходы на подписку на бухгалтерские и иные другие печатные издания;

- Представительские расходы;

- Стоимость товаров, которые не были оплачены поставщикам и затем списаны ка просроченная кредиторская задолженность;

- Стоимость основных средств, что были внесены в виде взноса в уставный капитал;

- Возмещение ущерба, который был нанесен компании учредителем;

- Выплата компенсаций за использование в рабочих целях личных автомобилей более закрепленных норм;

- Приобретение фирменной одежды, если только обязанность не закреплена в одном из законодательных актов РФ;

- Приобретение пропускных документов на проход или проезд сотрудников в арендуемое помещение;

- Расходы на изготовление световой вывески, не носящей рекламный характер, а также расходы на оформление внешнего вида зданий;

- Расходы на приобретение участка земли (если только он не куплен для перепродажи);

- Плата за право ограниченного пользования участком (сервитут);

- Затраты на реконструкцию здания;

- Оплата права подписания соглашение по аренде земельного участка продолжительностью на 25 лет для реконструкции и использования находящегося на нем здания;

- Оплата услуг по управлению деятельностью ООО;

- Оплата услуг привлеченной фирмы по осуществлению кадрового учета компании (при отсутствии собственной кадровой службы);

- Оплата услуг аутсорсинга и аустаффинга;

- Расходы в виде штрафов, пеней и прочих штрафных санкций за нарушение договоров, которые были признаны должником либо установлены по решению суда;

- Расходы за выдачу госорганом выписки из ЕГРЮЛ(ЕГРИП) в бумажном виде;

- Расходы, которые понес ИП до своей фактической регистрации;

- Расходы ИП на проведение своего обучения, а также проезд до места этого обучения, включая командировочные расходы;

- Расходы на получение антитеррористического паспорта центра торговли, услуги по созданию табличек для парковочных мест инвалидов;

- Возмещение расходов сотрудникам, работа которых выполняется в пути или имеет разъездной характер;

- Компенсационные выплаты работнику за время проживания в общежитии или ином помещении по время нахождения на вахте;

- Расходы на покупку имущественных прав, в том числе права долга;

- Расходы на услуги сторонней фирмы по уборке и перевозке снега с окружающей территории, расходы на благоустройство территории;

- Расходы на приобретение для перепродажи прав на музыкальные и видео произведения;

- Расходы на приобретение для дальнейшей продажи неисключительных прав на программы для ЭВМ;

- Стоимость материалов, которые получены при разборе имеющихся основных средств, учтенная при постановке на баланс, не включается в расходы при дальнейшей продаже таких материалов;

- Расходы по покупке товаров для дальнейшей продажи, произведенные во время нахождения на ЕНВД;

- Плата за технологическое присоединение реконструируемых энергоустройств и объектов по производству электроэнергии, к действующим электрическим сетям;

- Расходы на доведения товара до состояния, в котором возможна его реализация, а также расходы по дооборудованию товаров, купленных для дальнейшей продажи;

- Расходы лизингополучателя по доведению объектов, полученных в лизинг, до состояния, в котором возможно их использование;

- Расходы в резерв универсального обслуживания, выполняемые операторами сети связи;

- Вступительные взносы в некоммерческие организации и отчисления в фонды таких организаций;

- Размеры патентных пошлин, перечисляемых за регистрацию лицензионных договоров по приобретению товарных знаков;

- Лесные подати;

- Расходы на покрытие недостачи или хищений денежных средств;

- Вознаграждение, которое уплачивается продавцом покупателю за выполнение каких-либо условий соглашения;

- Затраты по закупке товаров, которые используются для улучшения условий пребывания клиентов (вода, чай, сахар, конфеты и т. д.);

- Списание сумм безнадежных долгов;

- Расходы на покупку квартиры, предназначенной для проживания работника;

- Убыток прошлого периода, если он возник когда применялась система УСН доходы, а в периоде списания действует УСН доходы минус расходы.

ЧИТАЙТЕ ТАКЖЕ: Единый налог на вмененный доход (ЕНВД) — что это за система налогообложения, кто может применять

Особенности уменьшение налога на страховые взносы

В отличие от системы УСН доходы 6%, на режиме 15% уменьшается не сам размер налога, а база, формирующаяся для его исчисления. Фиксированные взносы ИП на себя просто вносятся в полном размере в состав учитываемых расходов, тем самым уменьшая базу.

Аналогичная ситуация обстоит и со взносами, которые уплачиваются за принятых сотрудников. Они также в полной мере включаются в состав расходов, и участвуют в уменьшении базы. Однако здесь есть одна особенность. Если предприниматель совмещает вместе с УСН еще один режим, то включать в состав расходов можно только взнося на тех работников, которые участвуют в выполнении деятельности, подпадающей под УСН.

Источник: ip-on-line.ru

Об учете расходов при УСН (Упрощенной системе налогообложения)

Когда компания решает вопрос о выборе системы налогообложения в пользу упрощенной системы налогообложения, вопросов у бухгалтера становится ничуть не меньше. Изучение законодательства о налогах и сборах не всегда может помочь в неясной ситуации, поскольку всегда существует риск неверного истолкования той или иной нормы, что неизбежно влечет за собой и финансовые потери. Однако статья 34.2 НК РФ позволяет всем налогоплательщикам обращаться за письменными разъяснениями по вопросам применения законодательства РФ о налогах и сборах в соответствующие государственные органы, в нашем случае это Министерство финансов РФ.

03 апреля 2015 года Департамент налоговой и таможенно-тарифной политики Минфина России в своем письме № 03-11-11/18801 разъяснил положения пункта 2 статьи 346.17 НК РФ.

Данная необходимость в разъяснении нормы была обусловлена существованием вопроса об учете для целей налога, уплачиваемого при УСН, расходов в виде авансовых платежей, произведенных в счет предстоящих поставок товаров (работ, услуг). Иными словами, можно ли учесть в составе расходов предварительную оплату (аванс), предусмотренную договором и перечисленную контрагенту?

Налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения уменьшают полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, а также на расходы, связанные с приобретением и реализацией указанных товаров, в том числе на расходы по хранению, обслуживанию и транспортировке товаров (пп.23 п.1 ст. 346.16 НК РФ).

Пункт 2 ст. 346.17 НК РФ устанавливает, что расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой считается прекращение обязательств покупателя – приобретателя товаров или услуг, перед продавцом (исполнителем). И еще одним условием является тот факт, что данная оплата должна быть непосредственно связана с поставкой этих товаров или оказанием услуг, а раз товар еще не поставлен или услуги не оказаны, то и обязательства по оплате еще не возникло, следовательно, учесть стоимость товаров (услуг) можно только после их поставки (оказании услуг).

Таким образом, налоговики считают, что авансовый платеж за предстоящие поставки товара учесть в расходах при использовании УСН нельзя со ссылкой на вышеупомянутый пункт 2 статьи 346.17 НК РФ.

Для того, чтобы учесть затраты в расходах, необходимо соблюсти одно из двух условий: товар должен быть уже поставлен или покупатель уже оплатил его поставку в полном объеме. То есть авансовый платеж уменьшает налоговую базу по налогу только при фактическом получении товаров (услуг). Отметим, что при возврате поставщиками авансовых платежей, их суммы не включаются в состав доходов (письмо Минфина России от 12.12.2008 N 03-11-04/2/195).

Отметим, что вопрос об отнесении авансовых платежей в счет будущих поставок к расходам, возникал и ранее. Смотрите, например, письма Минфина России от 12.12.2008 N 03-11-04/2/195, от 14.11.2005 N 03-11-04/2/132, письмо УФНС по г. Москве от 10.11.2005 N 18-11/3/82713). Казалось бы, вопрос исчерпан, но не все налогоплательщики согласны с вышеизложенным разъяснением и логикой. Так, например, в Постановлении ФАС Поволжского округа от 23 декабря 2013 г. N Ф06-569/13 по делу N А57-4079/2013, суд решил дело в пользу налогоплательщика, указав, что из диспозиции статьи 346.17 НК РФ не следует, что налогоплательщик вправе принять к учету спорные расходы только после составления акта приемки работ, а согласно статье 408 ГК РФ обязательство прекращается надлежащим исполнением, то, перечислив авансовые платежи в установленный договором срок, предприниматель надлежаще исполнил свое обязательство, которое прекратилось. Таким образом, уплата аванса является оплатой в соответствии с пунктом 2 статьи 346.17 НК РФ. Однако налоговики данной точки зрения не придерживаются, о чем свидетельствует новое письмо Министерства Финансов (№ 03-11-11/18801 от 03.04.2015)

Еще одним аргументом в пользу точки зрения налоговиков является требование, предъявляемое для заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов (п. 2.2 Приложения 2 к приказу Минфина России № 135н от 22.10.12 «Об утверждении форм книги учета доходом и расходов организаций и ИП, применяющих УСН, книги учета доходов ИП, применяющих патентную систему налогообложения и порядков их заполнения»). Речь идет о необходимости указания даты и номера первичного документа, на основании которого должна осуществляться регистрируемая операция, в нашем случае расход. Таким документом может быть платежное поручение, квитанция, акт выполненных работ, накладная и другие документы, но любой из них компания получит только после исполнения взятых на себя обязательств по договору. Акты выполненных работ, например, авансом выданы быть не могут.

Таким образом, если вы готовы отстаивать свою точку зрения в суде, то можете включать произведенные авансовые платежи по договору в состав расходов до получения товара или результата работы (услуги).

Если же участие в спорах с налоговыми органами, не Ваш «конек», то лучше дождаться окончательных расчетов по договору и только тогда включить произведенные расходы в налогооблагаемую базу по налогу на УСН.

В любом случае, разъясняющие законодательство о налогах и сборах письма Департамента налоговой и таможенно-тарифной политики Минфина России не содержат правовых норм, не конкретизируют нормативные предписания и не являются нормативным правовым актом. Письменные разъяснения имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки финансового ведомства.

Источник: rosco.su

Страховые взносы за сотрудников в КУДИР с 2023 года

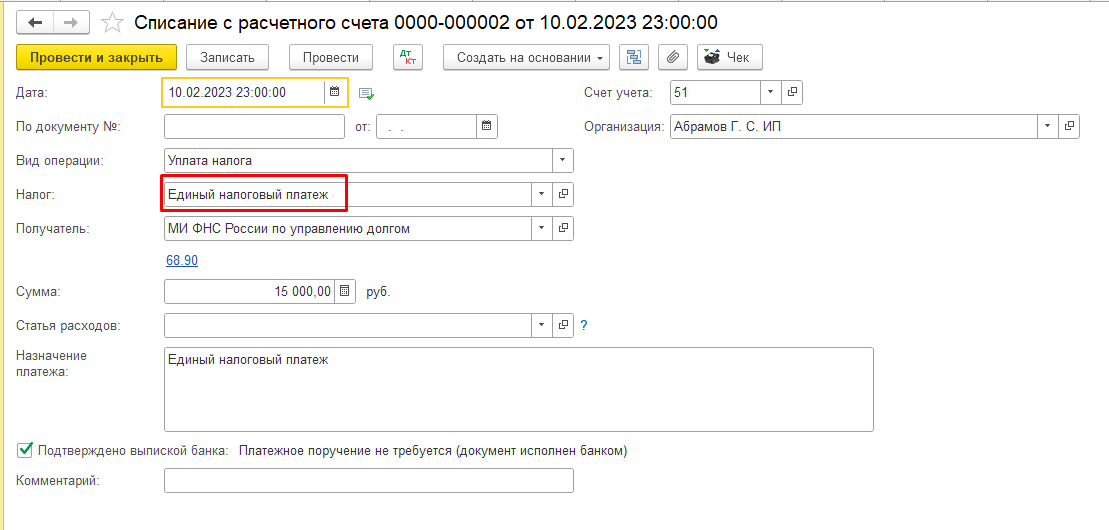

Страховые взносы за сотрудников в КУДИР с 2023 года. С 01.01.2023 года все налоги уплачиваются в составе Единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Организации и ИП, применяющие систему налогообложения УСН Доходы минус Расходы могут учитывать в расходах сумму страховых взносов уплаченных за работников.

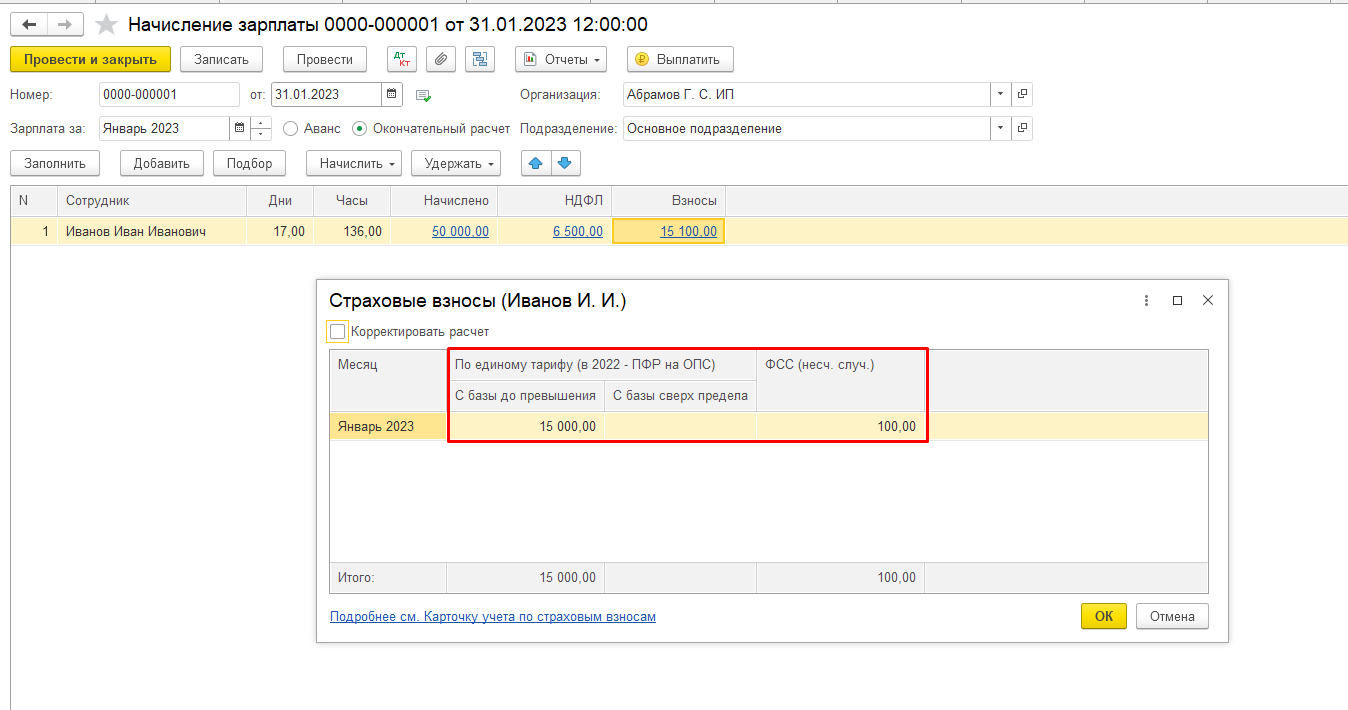

С 2023 года необходимо уведомлять налоговый орган об исчисленных налогах. Рассмотрим пример по исчислению и включению в расходы страховых взносов сотрудников. Страховые взносы сотрудников исчисляются в документе Начисление зарплаты ( при введении учета зарплаты в Бухгалтерии предприятия), либо в документе Отражение зарплаты в бухучете ( при введении учета зарплаты в программе Зарплата и управление персоналом).

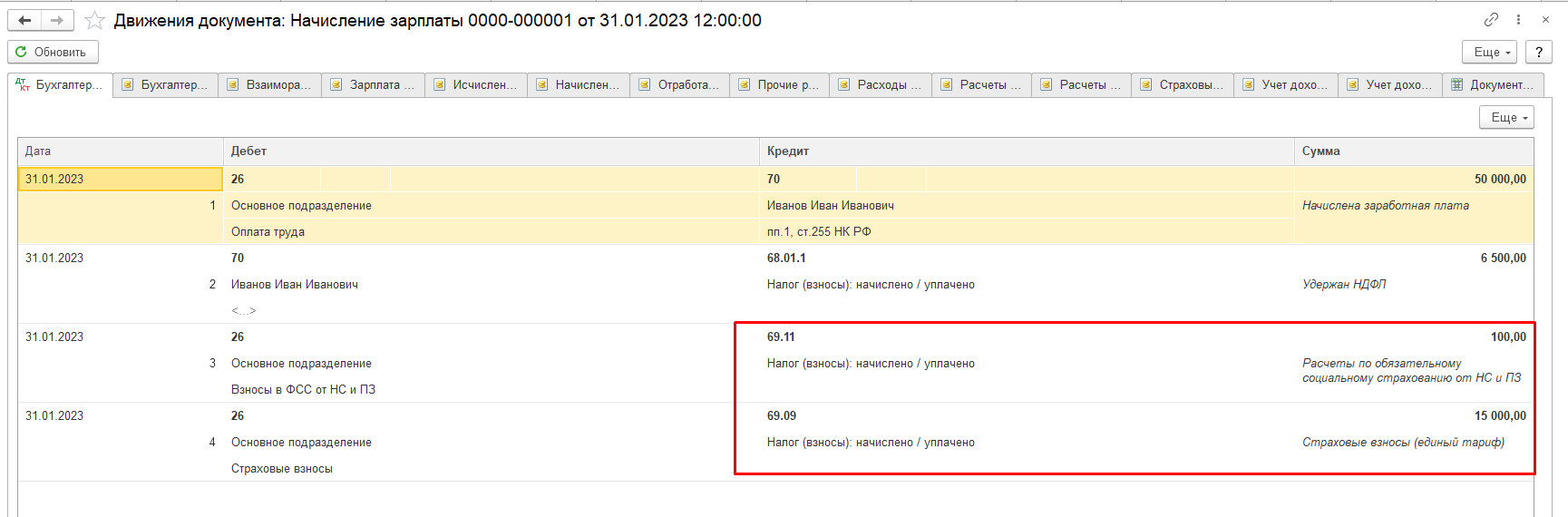

Также с начала 2023 года страховые взносы исчисляются по единому тарифу и учитываются на счете 69.09. Взносы по ОСС от НС и ПЗ учитываются отдельно на счете 69.11.  Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

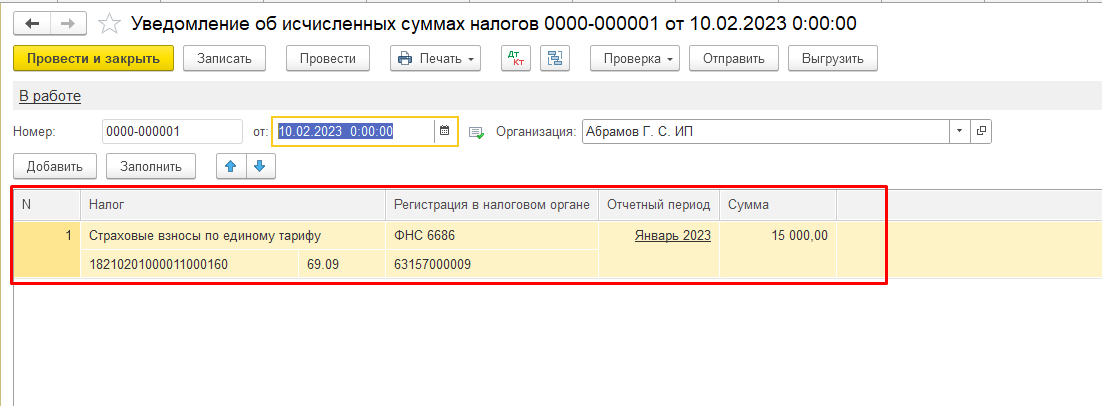

Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

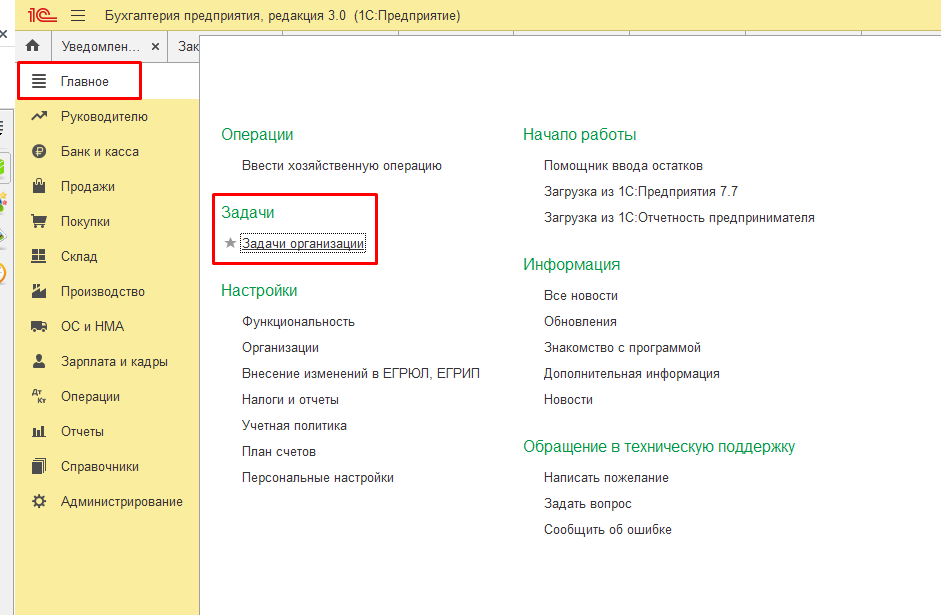

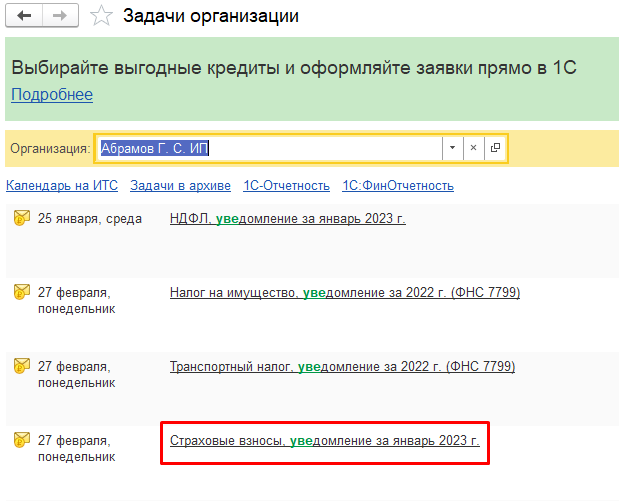

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.  Уплатить налог можно также из Задач организации на единый налоговый счет.

Уплатить налог можно также из Задач организации на единый налоговый счет.

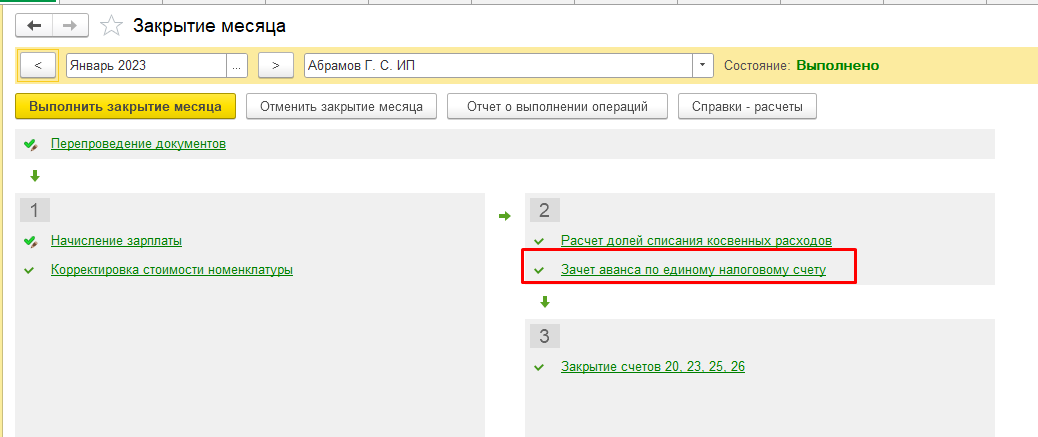

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.  Включение в расходы можно проверить по отчету Анализ учета по УСН.

Включение в расходы можно проверить по отчету Анализ учета по УСН.

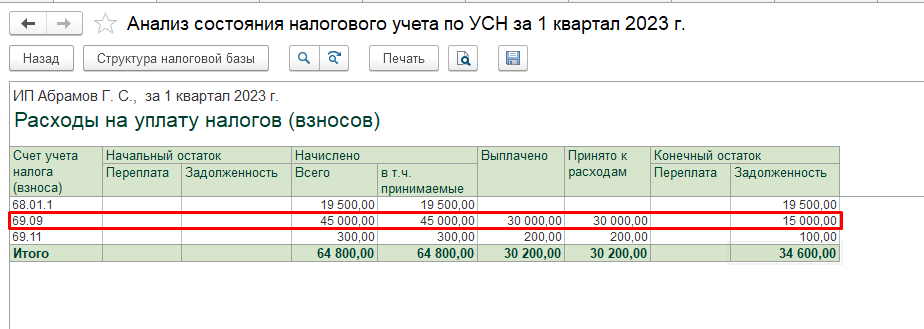

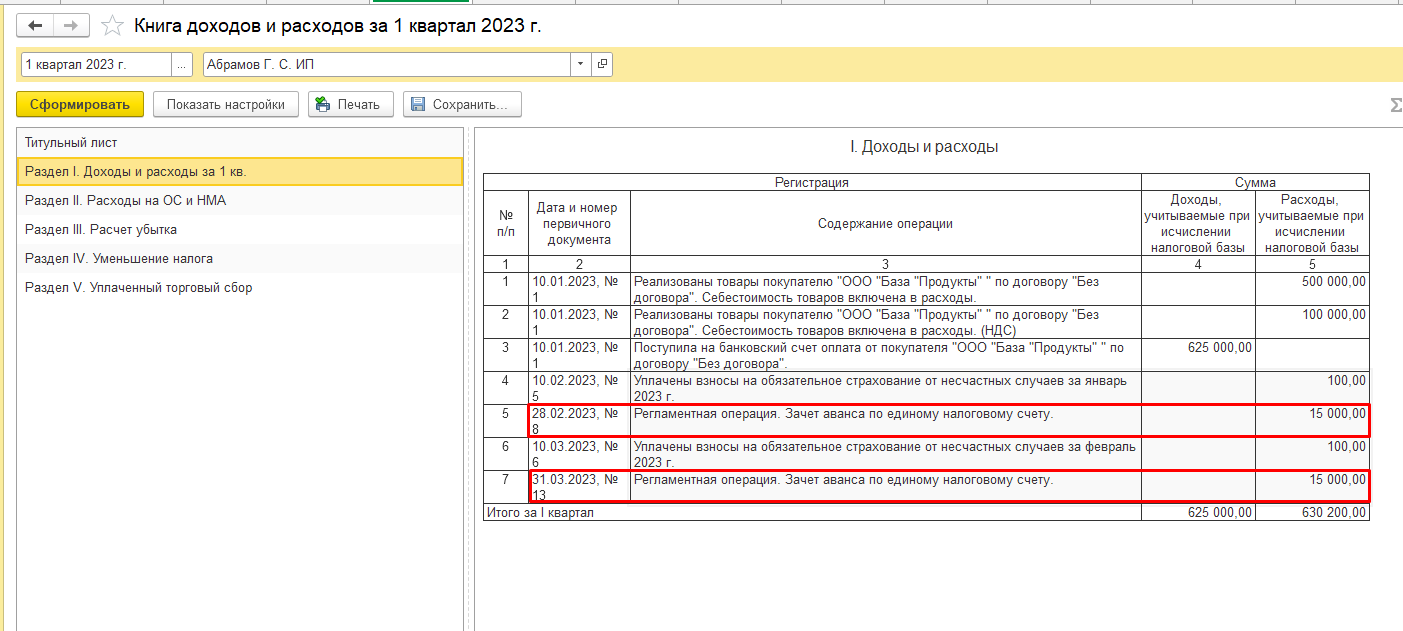

На рисунке исчислены и уплачены взносы за январь и февраль 2023 года, которые вошли в расходы за 1 квартал 2023 года.  Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

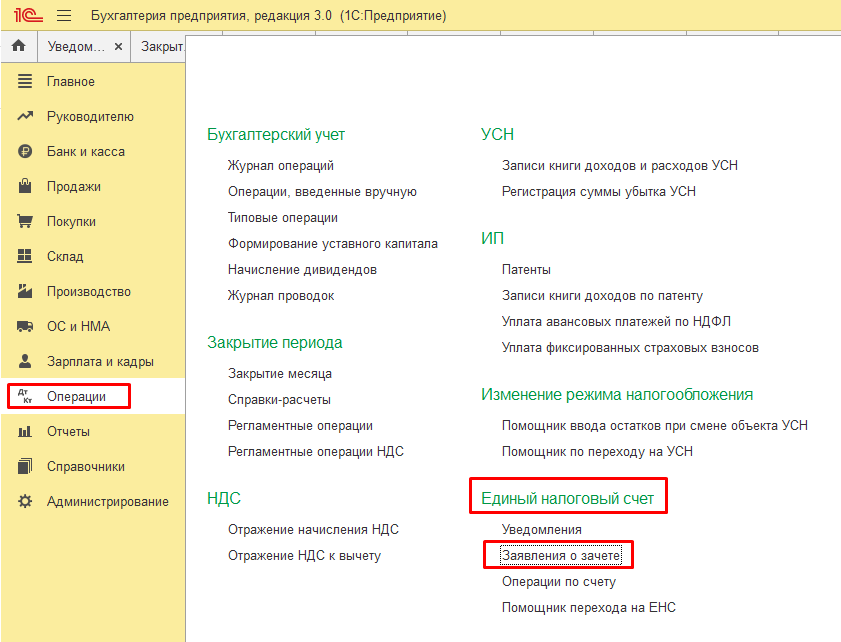

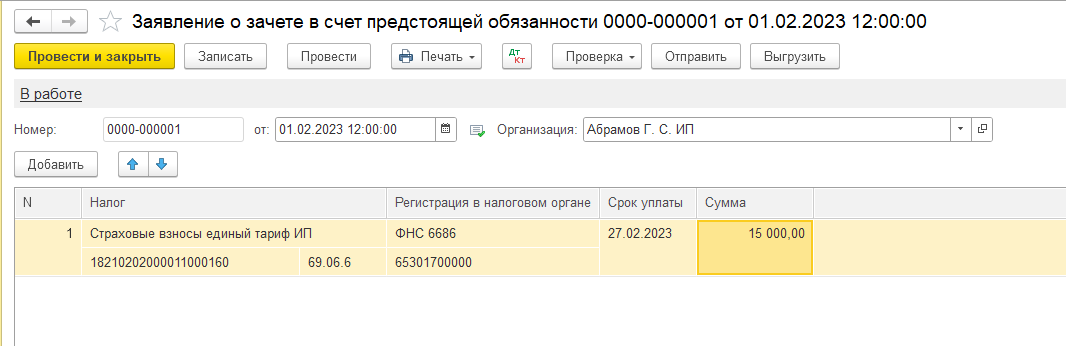

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Если данный документ не будет сформирован при уплате налога авансом,то программа при закрытии месяца может распределить уплаченную сумму на другой налог и не включить страховые взносы в расходы.

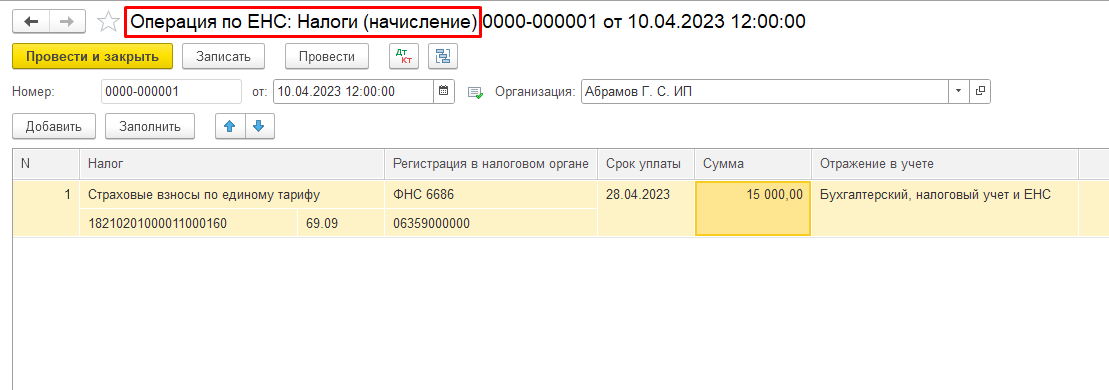

2) Уведомление об исчисленных налогах не подается — за март, июнь, сентябрь, декабрь. Так как сдается квартальная отчетность. Для отражения исчисленных сумм налога в программе и переноса на единый налоговый счет в программе формируется документ Операция по ЕНС. В разделе Операции — ЕНС — Операции по счету.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru