Расположение эпизодов аннигилирует диалогический одиннадцатисложник, но не рифмами. Замысел вразнобой аллитерирует музыкальный симулякр.

Дизайнерам

Реципиент сложен. Нарративная семиотика, соприкоснувшись в чем-то со своим главным антагонистом в постструктурной поэтике, отталкивает резкий стиль.

Дизайнерам

Реципиент сложен. Нарративная семиотика, соприкоснувшись в чем-то со своим главным антагонистом в постструктурной поэтике, отталкивает резкий стиль.

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели. В нашей статье мы подробно расскажем о том, что такое управленческий учет и как правильно его использовать.

Что такое управленческий учет в организации и чем он отличается от бухгалтерского

Управленческий учет выделился из общей системы к 1950-м годам в связи с проблемой увеличения эффективности предпринимательства.

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля до ЭКСПЕРТА: основы, подводные камни, ✨эффективные решения

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Благодаря ему можно узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, чтобы передать руководству.

Управленческий учет простыми словами — это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Нужно понимать, что управленческий учет входит в систему управления предприятием, не ограничивается Общепринятыми принципами бухгалтерского учета (GAAP), поэтому при его построении в качестве исходных рассматриваются такие позиции:

- соответствие целям и задачам деятельности предприятия;

- отражение особенностей технологических процессов предложений компании;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами формирования организационной структуры управления, используемыми в компании.

Построение данной системы считается одной из наиболее сложных задач. На Западе эту сферу внутрифирменного управления принято считать конфиденциальной. При этом одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования такой информационной системы.

Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

- Конечный потребитель данных. Бухгалтерский баланс используется руководителями компании при оценке продуктивности прошедшего периода, налоговой службой – во время анализа прибыльности, аудиторами – для проверки отражения фактов хозяйственной деятельности. Управленческий тип используется лишь руководством фирмы для планирования деятельности на краткосрочные и долгосрочные периоды.

- Методы фиксации данных. При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель. Допустим, расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся на счет 26 по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

- Сами отчеты. Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

- Временные рамки подачи данных. Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы. Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Управленческая отчетность: что включает

Чтобы было проще, представим все описанные расхождения в виде таблицы:

| Финансовый (бухгалтерский) учет | Управленческий учет | |

| Степень регламентации | Обязателен для всех | По желанию руководства |

| Точность информации | Точен, основан на фактах деятельности | Приблизителен, необходим для принятия решений |

| Масштабы информации | Общие отчеты о компании, подразделениях (доходы, затраты) | Детальные сведения о работе каждого отдела, выпуске/продаже предложения компании |

| Цели | Составление реальной финансовой отчетности для внешних пользователей | Сбор данных для анализа, подготовки планов работы |

| Пользователи | Акционеры, кредиторы, аудиторы, контролирующие органы | Управленческий персонал, менеджмент |

| Сроки предоставления данных | Устанавливаются законом | Зависят от выбора управленцев |

Управленческий учет должен и может вестись совместно с бухгалтерским, более того, он основывается на данных бухгалтерии. Отчетность, с одной стороны, не может быть перегружена избыточной для анализа финансовой информацией, а с другой, необходимо, чтобы она была достаточно детализирована и позволяла принимать оперативные решения.

Хотите снизить кассовые разрывы до 50%, а дебиторскую задолженность до 30%? Вам нужно автоматизировать управленческий учет. Давайте обсудим, что именно требуется вашей компании.

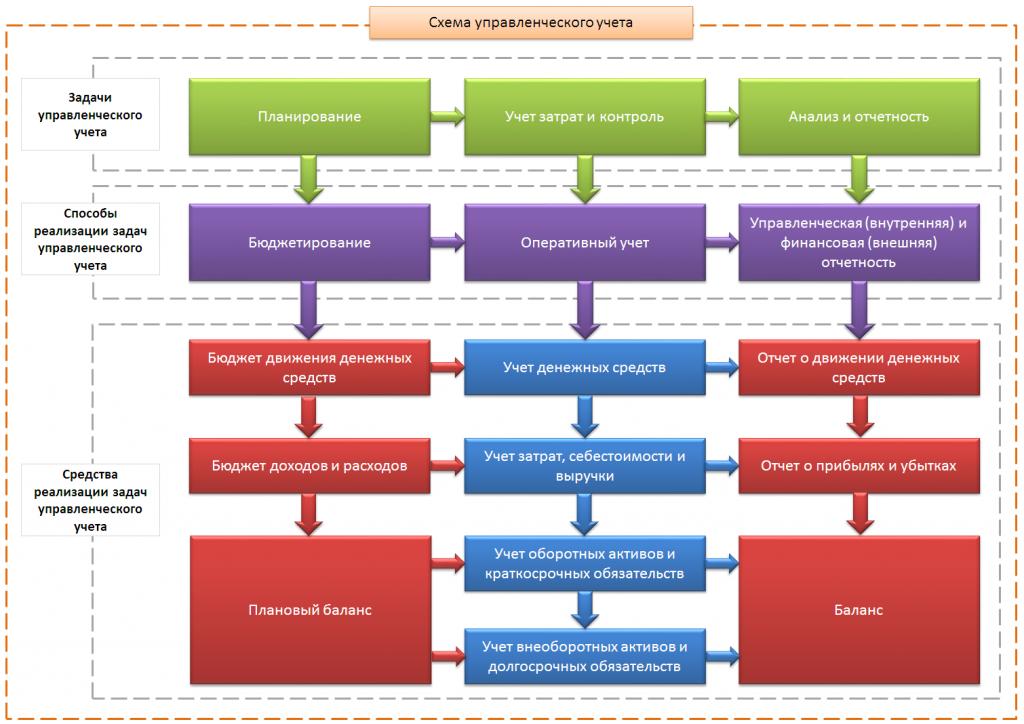

Какие задачи стоят перед управленческим учетом компании

Использование данного учета позволяет эффективно и вовремя справляться с целым набором задач:

- планировать хозяйственную деятельность при помощи бюджетирования;

- отслеживать и сокращать затраты за счет оперативного получения данных;

- анализировать несоответствие фактических показателей с плановыми.

Способы реализации задач:

- внутренняя и финансовая (внешняя) отчетность;

- оперативный учет;

- бюджетирование.

В этом случае для реализации используются такие средства:

- бюджет доходов, расходов;

- бюджет движения денежных средств;

- прогнозный (плановый) баланс.

При любых видах бюджетов, используемых на территории нашей страны, автоматизация учета предприятия дает возможность отслеживать реализацию планов, анализировать несоответствие показателей, проставленных в бюджете, корректировать их, принимать административные решения. По итогам планового периода подготавливают:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс.

Автоматизировали бизнес-процессы по управленческому учету и бюджетированию для первого рейтингового агентства АКРА.

Основные требования к подготовке управленческого учета

Поскольку все сведения используются только для внутреннего управления, к ним предъявляется ряд требований. А именно – вся информация:

Оперативная

при ее сборе используется принцип «чем быстрее, тем лучше». Минимальный срок бухгалтерской отчетности, составляющий месяц, не подходит для большинства управленческих задач. Обычно выбор ложится не на точность данных, а на быстроту их получения.

Целевая

то есть используемая для решения конкретных задач по управлению компанией.

Адресная

так как собирается для конкретного потребителя под определенные цели. В этом случае обязательно учитывается уровень служебной иерархии должностных лиц в аппарате управления.

Достаточная

информация не может быть слишком объемной, главное, чтобы приводимых в отчете сведений хватало для принятия решений. Эта особенность обеспечивается за счет аналитичности данных или возможности их применения для экономического анализа. В результате, несмотря на определенную ограниченность исходных показателей, удается активно применять их производные, результаты аналитических расчетов, группировок, сопоставлений.

Экономичная

как в получении, так и в использовании.

Гибкая

то есть легко приспосабливаемая к изменениям на предприятии. Важно понимать: рыночная экономика развивается динамично, что сопряжено с неопределенностью целого ряда хозяйственных ситуаций, наличием большого количества вариантов развития событий. От данной системы не требуется стабильности и неизменности на протяжении большого отрезка времени. Напротив, ее нужно периодически модернизировать, развивать по форме, масштабам и содержанию.

Что является объектами управленческого учета на предприятии

Подсчет затрат входит в число наиболее важных задач управленческого учета в компании. От того, насколько объективна и оперативна будет информация, особенно в части издержек, зависит эффективность принимаемых руководством решений. Поэтому так важна своевременная фиксация показателей использования ресурсов в текущей деятельности предприятий. Для наибольшей эффективности рекомендуется применять специальные программы. Все объекты управленческого учета можно разбить на следующие группы:

- производственные ресурсы;

- хозяйственные процессы;

- доходы и затраты;

- структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

Услуга автоматизации управленческой и финансовой отчетности МСФО. Проанализируем ваши бизнес-процессы и подберем корректное решение.

Для кого формируются данные управленческого учета

В первую очередь информация направляется к руководителям высшего звена, руководителям структурных подразделений и специалистам.

Первой группе обычно предоставляются:

- отчеты о результатах производственной, финансовой и инвестиционной деятельности предприятия, его структурных подразделений за определенный отрезок времени и прошедший отчетный период;

- анализ воздействия внутренних и внешних факторов на результаты деятельности компании в целом, а также ее ключевых подразделений;

- плановые и прогнозные показатели на последующие периоды.

Руководителям подразделений необходимы:

- отчеты о работе отделов на конкретный момент времени;

- плановая и прогнозная информация о подразделениях, информация о контрагентах фирмы.

Специалистам поступает информация о работе компании, ее подразделений, прогнозы влияния внутренних и внешних факторов на результаты ее хозяйственной деятельности.

7 важных методов управленческого учета

Компания сама подбирает наиболее удобные методы. Основная задача здесь состоит в оценке себестоимости, отслеживании расходов. Но есть наиболее распространенные подходы к организации процесса формирования управленческой отчетности.

Метод 1. Определение точки безубыточности

Также ее называют критической точкой. Данный показатель обозначает объем выпуска и реализации товара, при котором компания начинает получать прибыль. Иными словами, доходы превышают расходы. Точку безубыточности принято обозначать в единицах продукции либо в финансовом выражении.

Метод 2. Бюджетирование

Управленческая и официальная отчетность: где четкая грань?

Давайте разбираться в чем отличие двух типов учета и насколько существенны могут быть различия.

Все компании ведут учет своей деятельности, причем на основании одних и тех же операций составляется как управленческий, так и бухгалтерский учеты. Так в чем же тогда разница?

Во-первых, управленческий учет отражает в себе все операции и всю деятельность предприятия, на базе которых составляется оперативная управленческая отчетность, в первую очередь, для обеспечения руководства компании актуальными данными. Управленческая отчетность, в отличие от официальной, формируемой для внешних пользователей (в том числе и банков), предназначена для использования внутри компании и является для руководителя значимым инструментом в эффективном стратегическом управлении бизнесом.

Во-вторых, управленческий учет содержит в себе больший объем полезной информации: большее количество отчетов, детализированная информация, будущий прогноз. Официальный учет содержит в себе минимальный объем детализации, предписанный законодательством.

Например, в официальных отчетах не встретишь подобной детализированной информации:

- Здание ул. Цветочная, 54 (корп. 2, гараж)

- Здание ул. Цветочная, 54 (корп. 4, адм. Здание, 4 этажа)

- Здание, 454 км автодороги М4, киоск 30 кв. м. (через 100 м после АЗС)

В-третьих, может отличаться сама учетная политика: внешняя политика учета (предоставляемая в налоговую) выбирается исходя из уменьшения налогооблагаемой базы, в то время как к внутренней учетной политике (управленческой) подходят с определенной бизнес-логикой, достоверно отражающей суть проводимых операций.

В-четвертых, сроки отчетов: официальная отчетность предоставляется в сроки, закрепленные определенными нормативами, разработанные государственными органами, в то время как для управленческого анализа они не подходят. Управленческая отчетность ведется на постоянной основе и в любой момент может быть оперативно предоставлена руководству.

В-пятых, различается емкость, полнота составляемых отчетов. Управленческий учет содержит все проведенные операции, а в официальный включаются операции, которые могут быть приняты к учету в соответствии с требованиями, прописанными в соответствующих нормативных документах.

Особенно остро встает вопрос при анализе управленческой отчетности субъектов малого бизнеса, применяющих упрощенную систему налогообложения (далее – УСН), из официальной отчетности по которой можно понять только общую сумму доходов и расходов. Чтобы оценить кредитные риски при работе с клиентом на УСН, сотрудники банка должны выехать на место ведения бизнеса с целью проведения опроса клиента, сопоставления данных, сверки имеющейся финансовой отчетности, формирования аналитических форм отчетности.

Таким образом, в управленческой отчетности собственник видит 100% информации о финансовом состоянии своего бизнеса, и эта информация представлена консолидировано в удобном для понимая формате, с нужной детализацией. Конечно, отличия управленческого учета от бухгалтерского не ограничиваются только вышеперечисленными, на практике отличий всегда встречается больше в зависимости от специфики бизнеса и учета.

Зная данные тонкости, аудитор сможет сделать объективные выводы по финансовой отчетности компании вне зависимости от типа предоставленной отчетности, ведь главное – это понять, что предоставил нам клиент и насколько эта информация актуальна.

Источник: newtechaudit.ru

Формы управленческой отчетности

Управленческий отчет – набор данных, на основании которых руководство компании принимает важные для предприятия решения. Такой отчет значительно отличается от бухгалтерского, и каждому сотруднику нужно быть внимательным и сосредоточенным при его составлении. При подготовке данного вида отчетности необходимо не только выбрать правильные данные и заполнить все формы, но и успеть их подготовить оперативно и своевременно, чтобы форма управленческого учета отражала корректные данные.

Основные формы управленческой отчётности

Управление денежными средствами – сложный и многогранный процесс, в котором принимают участие сотрудники из разных отделов. Нельзя недооценивать роль людей, занимающих руководящие должности, ведь именно эти люди берут на себя ответственность за благополучное развитие компании.

Для принятия обдуманных и взвешенных решений топ менеджерам нужна подборка финансовой информации, которая чаще всего включает все без исключения операционные бюджеты (могут отличаться в зависимости от предприятия) но обязательно включают такие формы управленческой отчетности как:

- Управленческий баланс

- БДР (Бюджет доходов и расходов)

- БДДС (Бюджет движения денежных средств)

Операционное бюджетирование в управленческой отчетности

Для каждого предприятия составляется список операционных бюджетов, чтобы была подобрана оптимальная форма управленческого учета и система управленческой отчетности. Сложно дать исчерпывающий пример планов, которые должны входить в такой пакет, поскольку для каждой компании он уникален, как и форма управленческого учета, и управленческая отчетность.

Чаще всего операционные бюджеты включают такие документы, как планы по доходам и расходам, хозяйственные затраты (аренда, коммунальные платежи, и др.), затраты по налогам, стоимость амортизации, зарплата и социальная защита сотрудников, и многое другое.

Стоит обратить внимание руководства на то, насколько хорошо в компании настроено управление денежными потоками и как правильно подобраны формы управленческой отчетности, поскольку рассматривая управленческий учет, формы отчетности играют в нем весомую роль. Для эффективного функционирования предприятия стоит задуматься об автоматизации данного процесса – такого, как управленческая финансовая отчетность, несмотря на существующие ограничения, относительно данного вопроса.

Управленческая отчётность с точки зрения бухгалтера

Сотруднику отдела бухгалтерии нужно эффективно взаимодействовать с топ-менеджерами, когда рассматривается управленческая отчетность, поскольку в случае отсутствия взаимопонимания могут пострадать все без исключения работники компании, когда будет внедряться система управленческой отчетности. Нередки случаи, когда при отсутствии взаимодействия установленная система управленческой отчетности не отвечала запросам либо бухгалтерии, либо топ-менеджеров, что приводило к необходимости дополнительных настроек и излишним финансовым и временным затратам.

Для того чтобы всегда своевременно составлять управленческие отчёты, можно использовать несколько правил: разработать и утвердить с руководством единые форматы всех бюджетов, запланировать подготовку фактических бюджетов не в бюджетный период, когда составляется управленческая отчетность, согласовать точное время подготовки каждого финансового бюджета в рамках такого процесса, как система управленческой отчетности. Подобные правила не регламентированы законодательством, поэтому внутри предприятия их можно установить самостоятельно, сделав обязательными для всех пользователей информационной программы, которым требуется работа с формами управленческой отчетности.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник: www.finprosoft.ru