Виды упрощенных систем налогообложения описаны в гл. 26.2 НК РФ. В статье пойдет речь о сути каждой системы, отличиях между ними и правилах вычисления налоговых сумм.

- Что такое УСН

- Кто имеет право применять УСН

- Какие виды упрощенки существуют

- Как считать налоговую базу и налог при объекте «доходы»

- Расчет налога при объекте «доходы минус расходы»

- Как ведется бухгалтерский учет на УСН

- Особенности ведения налогового учета на упрощенке

Что такое УСН

Глава 26.2 НК РФ посвящена упрощенной системе налогообложения (УСН), позволяющей юрлицу или индивидуальному предпринимателю существенно упростить налоговый и бухгалтерский учет.

Применяющий упрощенку субъект предпринимательства освобожден от внесения в бюджет следующих платежей:

- Налога на прибыль. Касается только юрлиц и не применяется к прибыли, которая облагается налогом по нормам, закрепленным в пп. 1.6, 3 и 4 ст. 284 НК РФ.

- Налога на имущество. При этом есть особенности следующего характера:

- организации будут вносить этот платеж, если объект оценивается по кадастровой цене (п. 2 ст. 346.11 НК РФ);

- ИП вносят в бюджет такой налог, если принадлежащий ему имущественный объект не используется в бизнесе (п. 3 ст. 346.11 НК РФ).

- НДФЛ. Избавление от обязанности платить подоходный налог касается только ИП и их прибыли от коммерции. Функции налоговых агентов в отношении НДФЛ с заработанных сотрудниками предприятия денег должны исполнять все субъекты предпринимательства без исключения (пп. 2, 3 ст. 346.11 НК РФ).

- НДС, при условии что упрощенец не импортирует товар в Россию, не выставляет его потребителям, а также не осуществляет иную деятельность, оговоренную в пп. 2, 3 ст. 346.11 НК РФ.

Вывод этих налогов из обращения позволяет существенно сократить для налогоплательщиков число учетных регистров и уменьшить объем отчетности.

Упрощенка для ИП, что нужно знать предпринимателю?

Кто имеет право применять УСН

Использовать УСН как вид налога вправе юрлица и ИП, которые вписываются в следующие рамки:

C 2021 года при приближении к лимитам по упрощенке право на нее не теряется. При таких значениях:

- доход от 150 млн руб. до 200 млн руб. или

- средняя численность от 101 чел. до 130 чел.

применяются следующие ставки:

- 8% вместо 6% при УСН «доходы»;

- 20% вместо 15% при УСН «доходы минус расходы».

Начинать работать на УСН, следуя положениям ст. 346.13 НК РФ, можно в такое время:

Извещать налоговый орган надлежит по форме КНД 1150001, рекомендованной ФНС. Ссылки на ее бланк и образец заполнения вы найдете в начале статьи.

Прекращение деятельности с использованием УСН в принудительном порядке возможно в следующих обстоятельствах:

- при выходе за рамки численности персонала в 100 человек (для 2020 года) или в 130 человек (начиная с 2021 года);

- размере остаточной стоимости основных фондов свыше 150 млн руб.;

- переходе годового оборота через порог в 150 млн руб. (для 2020 года) или в 200 млн руб. (начиная с 2021 года)

Право на УСН у такого субъекта предпринимательства аннулируется с первого дня квартала, в котором произошел переход границы (п. 4 ст. 346.13). Упрощенцу в таком случае придется использовать общую систему налогообложения.

Налогоплательщик имеет право перейти на иной спецрежим только со следующего года, известив налоговиков до 15 января того налогового периода, в котором планируется переход. Об окончании использовании УСН следует проинформировать налоговиков в 15-дневный срок с момента прекращения работы. Эта процедура совершается с использованием бланка формы КНД 1150024.

Как перейти с ЕНВД на УСН, мы писали в статье.

Какие виды упрощенки существуют

При использовании УСН налогоплательщик волен выбирать из двух объектов налогообложения:

При объекте «доходы» бюджетный платеж рассчитывается с поступившей в течение налогового периода выручки. Ставка здесь — 6%, но регионам разрешено снижать ее размер до 0% (п. 1 ст. 346.20 НК РФ).

При объекте «доходы минус расходы» налог исчисляется с разницы между выручкой и произведенными расходами. Ставка составляет 15%, но регионы вправе уменьшать ее до 5% для отдельных категорий налогоплательщиков (п. 2 ст. 346.20 НК РФ), а Республика Крым — до 3% до 2021 года (п. 3 ст. 346.20 НК РФ).

Допускается понижение ее размера до 0% на два года предпринимателям для обоих видов упрощенки, если налогоплательщик работает в сферах производства, науки, бытовых услуг и социального обслуживания и такие преференции закреплены в региональном законодательстве (п. 4 ст. 346.20 НК РФ).

Помимо этого условия, местные законодатели могут установить для предпринимателя с нулевой ставкой налога еще три вида ограничений:

- предел численности персонала;

- порог годовой выручки;

- доля доходов, полученных в рамках льготной деятельности, — она не должна быть меньше определенной региональным законодательством.

При нарушении установленных таким образом границ ИП утрачивает право на применение налоговой ставки в 0%.

Еще больше информации о ставках УСН — в нашей статье «Налоговая ставка УСН — дифференцирование».

Как считать налоговую базу и налог при объекте «доходы»

Налоговый учет ведется кассовым методом, предполагающим фиксацию дохода в момент прихода денежных средств в кассу или на счет налогоплательщика либо погашения обязательств перед ним.

Принцип определения величины налога за отчетный период:

- находим размер налоговой базы;

- определяем, какую сумму аванса следует внести по результатам отчетного периода.

Необходимость уплаты авансов по результатам отчетных периодов (кварталов) закреплена в ст. 346.21 НК РФ. Величина авансовых выплат подсчитывается налогоплательщиком, исходя из объема поступающих доходов нарастающим итогом. Вносить эти платежи следует до 25-го числа месяца, идущего сразу за окончившимся кварталом.

Считая размер налоговой базы при использовании объекта «доходы», налогоплательщик берет в расчет только пришедшие средства за год. Согласно п. 1 ст. 346.18 НК РФ, денежное выражение поступившей за этот период выручки и есть налоговая база.

Отметим, что в ст. 251 НК РФ есть перечень доходов, которые не формируют налоговую базу по УСН, в частности:

- имущество, предоставленное налогоплательщику в качестве задатка либо залога;

- имущество, формирующее уставный капитал общества или принятое как вклад в совместную деятельность;

- средства, полученные для выполнения роли комиссионера, агента или порученца;

- дивиденды.

Расходы, понесенные налогоплательщиком, на размер налоговой базы не влияют.

Для организаций и ИП принцип определения величины налога одинаков: сформировавшуюся за год сумму выручки нужно умножить на налоговую ставку 6%, а затем из полученного результата вычесть выплаченные авансы.

Обратите внимание! Сумму налога за год либо авансовых платежей можно в полном объеме уменьшить на величину страховых взносов, уплаченных за себя (только для ИП без работников), и не более чем на 50% от суммы взносов, уплаченных за наемных работников (для организаций и ИП с работниками).

Расчет налога при объекте «доходы минус расходы»

Принципы вычисления налоговой суммы для этого объекта изложены в п. 4 ст. 346.21 НК РФ. Отличие от вышеуказанного «доходного» подвида состоит в правилах определения размера налоговой базы. Чтобы найти сумму, которую затем надо умножить на ставку налога, здесь надлежит вычесть из объема выручки сумму сформировавшихся расходов (п. 2 ст.

346.18 НК РФ).

Затраты, которые разрешено включать в состав расходов, закреплены в ст. 346.16 НК РФ. Приведенная опись имеет закрытый характер, то есть дополнять ее новыми позициями нельзя. Если кратко, то здесь содержатся затраты:

- на основные средства;

- нематериальные активы;

- аренду имущества;

- товарно-материальные ценности;

- оплату труда и перечисление соцвзносов за работников;

- суммы «входящего» НДС по оплаченным товарам, услугам и работам;

- проценты и оплату услуг кредитных организаций;

- таможенные платежи;

- услуги сторонних организаций (связь, удаленная бухгалтерия, ЖКХ и пр.);

- сертификацию продукции;

- оплату услуг посредников, агентов.

Указанные расходы упрощенец должен учитывать на тех же принципах, на которых эта процедура производится для налога на прибыль, с поправкой на то, что упрощенцы используют при расчетах только кассовый метод.

Как и при УСН «доходы», на УСН «доходы минус расходы» в те же сроки уплачиваются авансы по окончании отчетных периодов (п. 4 ст. 346.21 НК РФ). Если в истекшем квартале возник убыток, авансовый платеж не производится.

В процессе подготовки декларации сначала определяется общая сумма налога, а затем вычитаются уплаченные авансы. Разница вносится в бюджет.

Если компания или ИП получили в налоговом периоде убыток, налог все равно придется уплатить. Государство для этого вида УСН предусмотрело минимальный налог, который должен быть внесен в бюджет независимо от прибыльности деятельности упрощенца из расчета 1% от размера годовой выручки (п. 6 ст. 346.18 НК РФ). Для определения, по какой ставке следует производить уплату налога, надлежит вычислить:

- 15% (по общему правилу) от разницы между суммами доходов и затрат;

- 1% от объема годовой выручки.

Выбирается большее из полученных значений, из этой суммы вычитаются авансы, а остаток вносится в бюджет. Если уплачен минимальный налог, то разницу между минимальным налогом и налогом, рассчитанном в общем порядке, учитывают в расходах в последующих налоговых периодах (п. 6 ст. 346.18 НК РФ).

Обратите внимание! Налогоплательщик в рамках этого подвида упрощенки вправе уменьшать налоговую базу не только на затраты данного налогового периода, но и на сумму убытков, полученных в предыдущих годах (п. 7 ст. 346.18 НК РФ). Разрешается переносить полученный убыток в течение 10 лет на следующие налоговые периоды.

Как ведется бухгалтерский учет на УСН

Все юридические лица, использующие указанные выше виды УСН, должны вести бухучет. Некоторые послабления предусмотрены для малого бизнеса (ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Если такие юрлица входят в категорию субъектов малого предпринимательства (критерии приведены в ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ), им разрешено упростить бухучет и сдавать отчетность в меньшем объеме.

Это означает, что они вправе в бухгалтерском балансе, в отчете о финансовых результатах и в отчете о целевом использовании средств указывать данные по группам статей, не детализируя их, а в приложениях к этим отчетам приводить только существенную, по мнению налогоплательщика, информацию (п. 6 приказа Минфина России от 02.07.2010 № 66н).

Индивидуальные предприниматели могут не вести бухучет в рамках упрощенки, но они обязаны учитывать основные средства — чтобы не превысить лимита остаточной стоимости (письма Минфина России от 26.07.2012 № 03-11-11/221, от 29.08.2017 № 03-11-11/55403).

В целом бухучет при упрощенке должен быть сформирован в компании таким образом, чтобы при возврате на ОСНО или переходе с одного вида УСН на другой бухгалтерия могла быстро восстановить аналитику на основе имеющихся сведений и показателей.

Особенности ведения налогового учета на упрощенке

Для обоих видов упрощенки ежегодно заполняется годовая декларация по форме, закрепленной в приказе ФНС от 26.02.2016 № ММВ-7-3/99 (КНД 1152017). Для каждого объекта есть свои отдельные разделы для заполнения, в которых фиксируется информация о налоговой базе, сумме авансовых платежей и годового налога.

Так упрощенцы, исчисляющие налог только с доходов, вносят:

- сумму налога к уплате в раздел 1.1;

- исчисление этого налога в раздел 2.1.1;

- данные о торговом сборе, если таковой имел место в деятельности налогоплательщика, в раздел 2.1.2.

Для упрощенцев, рассчитывающих налог с разницы между доходами и затратами, отведены другие части декларации:

- для налоговой суммы раздел 1.2;

- для расчета налога раздел 2.2.

Титульный лист и раздел 3, в котором налогоплательщик отчитывается об использовании средств целевого финансирования, для обоих видов УСН заполняются по одному алгоритму.

Бланк декларации, а также образцы заполнения для каждого вида упрощенки вы найдете в начале статьи.

Упрощенцы (юрлица и ИП) налоговый учет ведут в книге учета доходов и расходов. Для обоих видов УСН используется одна форма КУДИР, но при заполнении есть некоторые отличия:

- для объекта «доходы» следует вносить в соответствующую графу регистра только выручку и внереализационные доходы, а расходная часть остается незаполненной;

- если налогоплательщик исчисляет налог с разности между доходами и затратами, то заполнять требуется и расходную графу.

Каждая хозяйственная операция должна иметь документальное подтверждение, что подразумевает сбор первичных документов, способных подтвердить факт затрат, а также банковских выписок и кассовых бланков, свидетельствующих о поступлении денежных средств.

Налогоплательщик закрепляет выбор объекта налогообложения в учетной политике для целей налогового учета.

Упрощенная система налогообложения характеризуется тем, что у использующих ее организаций и ИП ниже налоговая нагрузка, чем при ОСНО. Сама УСН подразделяется на два подвида, предусматривающих использование различных объектов налогообложения: «доходы» или «доходы минус расходы».

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

- приказ ФНС России от 02.11.2012 № ММВ-7-3/829

- приказ ФНС России от 26.02.2016 № ММВ-7-3/99

Источник: nsovetnik.ru

Зачем ИП переходить с УСН на НПД: раскрываем нюансы, сравниваем спецрежимы

Налог на профессиональный доход (НПД), или налог для самозанятых, подходит для физлиц без статуса индивидуального предпринимателя (ИП). Режим также подходит для ИП: в этом случае говорят, что предприниматель работает на НПД, и называют его ИП-самозанятым. ИП может использовать НПД в качестве налогового режима.

Это выгодно, например, если обороты бизнеса упали или доход зависит от сезонности. ИП могут использовать самозанятость как налоговый режим и сэкономить на налогах. Рассказываем, какие есть ограничения при переходе, как правильно перейти с УСН на НПД, как платить налоги и взносы.

Что такое налог на профессиональный доход

- Регистрация в качестве самозанятого онлайн через приложение или сайт ФНС.

- Доход на НПД не должен превышать 2,4 млн рублей в год.

- В штате нельзя иметь наемных работников по трудовым договорам.

- Налог уплачивается со всего дохода без учета расходов.

- Срок уплаты налога — до 28 числа следующего месяца.

- Налоговая самостоятельно рассчитывает сумму налога и присылает уведомление.

- Нет обязательных страховых взносов, однако пенсионный стаж также не накапливается.

- Юрлица и ИП, которые пользуются услугами самозанятых, не уплачивают за них страховые взносы и не удерживают НДФЛ с их доходов.

- Налог на профессиональный доход нельзя совмещать с другими спецрежимами.

Не каждая деятельность подойдет под самозанятость.

Можно продавать вещи собственного производства, выполнять работы и оказывать услуги. Например, продать платье собственного пошива можно, а купить его где-то и перепродавать у себя — нельзя.

Различия между УСН и НПД

Для самозанятых ФНС самостоятельно рассчитывает сумму налога в следующем месяце. Если доход ниже 100 рублей, его включают в сумму следующего налогового периода. Налог уплачивается до 28 числа следующего за отчетным месяца.

На упрощенной системе налогообложения (УСН) ИП сдает декларацию, где самостоятельно рассчитывает сумму налога и заполняет все данные для исчисления.

22.02.2023 19:00

Кроме того, ИП периодически должен сдавать отчетность в статистику.

Для НПД действует налоговый вычет в 10 тысяч рублей. Он рассчитывается автоматически, и сама ставка за счет вычета снижается до 3% вместо 4% и до 4% вместо 6%.

При УСН предприниматель уплачивает страховые взносы, на сумму которых может уменьшить налоговую базу.

Суммы налоговых платежей и расчеты на НПД меняются в зависимости от размера выручки и от источников доходов — от физлиц или ИП и организаций. Для расчета налога на УСН неважно, с кем работал предприниматель — с физическими или юридическими лицами.

Для УСН нет ограничений по видам деятельности. Для самозанятого ограничения есть — нельзя сдавать в аренду нежилые помещения, добывать и продавать полезные ископаемые, оказывать услуги посредника или доставлять чужие товары.

ИП уплачивает страховые взносы за себя и за сотрудников, самозанятый этого делать не обязан.

Предприниматель сможет уйти в декрет и получать выплаты от СФР, у самозанятого такой возможности нет.

28.02.2023 20:00

Чем ИП на НПД отличается от самозанятого без статуса ИП

У самозанятого и ИП с таким статусом одинаковая налоговая ставка. К ним применяют одинаковые ограничения по доходам и видам деятельности.

Однако ИП на НПД может использовать больше возможностей, доступных предпринимателям.

Самозанятый без статуса ИП

Предприниматель на НПД

Изменить режим, если нарушил условия самозанятости

Требуется перерыв перед регистрацией ИП

Можно не останавливать деятельность

Как перейти с УСН на НПД

Самозанятость подходит для предпринимателей на УСН, когда бизнес стоит на паузе или наблюдается снижение доходов. В этой ситуации НПД будет выгоднее упрощенки.

Статус ИП в сочетании с самозанятостью открывает для предпринимателей больше возможностей. Например, можно работать по лицензии и проще сотрудничать с большими компаниями.

Можно быстро изменить систему налогообложения. Если доходы от самозанятости превысят годовой лимит, ИП сможете перейти на упрощенку. Обычному же самозанятому придется уплачивать НДФЛ по ставке в 13%.

Предприниматель может открыть полноценный расчетный счет в банке или подключить эквайринг. На Банки.ру ИП и бизнес с любым налоговым режимом могут подобрать себе рассчетно-кассовое обслуживание с желаемыми условиями. Это безопасно и быстро — в банк идти необязательно.

Однако при переходе на самозанятость важно учитывать ограничения по возможной доходности и видам деятельности.

ИП на ПНД нельзя:

- нанимать сотрудников по трудовым договорам;

- получать доход больше 2,4 млн рублей в год;

- заниматься запрещенными для самозанятых видами деятельности;

- работать по трудовому договору и сотрудничать как предприниматель с одним и тем же работодателем или в течение 2 лет после увольнения;

- совмещать самозанятость с другими спецрежимами.

Подготовка к переходу на уплату налога на профессиональный доход

Для начала изучите правила налогообложения и условия НПД. Определите дополнительные затраты при переходе на самозанятость. Помните, что вам придется уплатить все страховые взносы по УСН до момента перехода на НПД. Кроме того, вы больше не сможете снизить свою налоговую нагрузку за счет расходов.

Как перейти с УСН на НПД

- Сначала ИП должен уплатить фиксированные страховые взносы с 1 января до момента регистрации самозанятости, чтобы эти расходы можно было вычесть из налогов при упрощенке.

- Снять с учета онлайн-кассы, если они были у предпринимателя.

- Зарегистрироваться в качестве самозанятого в приложении «Мой налог», в личном кабинете на сайте ФНС или через портал «Госуслуги». Также можно зарегистрировать самозанятость через банк, который занимается регистрацией самозанятости.

- В течение месяца с момента регистрации постановки на учет предпринимателя в качестве НПД необходимо сообщить в ФНС отказ от УСН. Это можно сделать лично в налоговой, заказным письмом через «Госуслуги» или на сайте ФНС с усиленной электронной подписью.

- До 28 числа следующего месяца ИП должен перечислить налог и сдать декларацию за период отработки до перехода на НПД.

Важно соблюсти все этапы. Например, если предприниматель на упрощенке просто зарегистрировал самозанятость и не уведомил налоговую, то для нее он все равно останется на УСН и должен будет уплатить взносы за весь год.

Плюсы и минусы перехода на НПД

НПД для предпринимателей вместо других спецрежимов имеет свои преимущества и недостатки. Их обязательно нужно учитывать, если вы планируете перейти с одного налогового режима на другой.

Преимущества

Не нужно использовать онлайн-кассу. Для приема платежей можно использовать личный или расчетный счет, а также принимать наличные средства. Важно только выдать чек из приложения «Мой налог».

Меньшее количество документации и отчетности. Самозанятые могут не вести бухгалтерию и рассчитывать налоги. Все это за них делает приложение.

Нет обязательных взносов. ИП на НПД не обязаны уплачивать страховые взносы, согласно п. 11 ст. 2 закона 422-ФЗ.

Низкие налоговые ставки в 4% на поступления от физлиц и 6% — от юрлиц.

Доступен налоговый вычет после регистрации в 10 тыс. рублей.

Не нужно уплачивать НДС. Согласно п. 9 ст. 2 закона 422-ФЗ, ИП на НПД не признают плательщиком НДС. Однако налог на добавочную стоимость при ввозе товара на территорию России сохраняется.

Недостатки

Снижен объем доходов за год — максимально 2,4 млн рублей. Если ФНС зафиксирует превышение доходов, при которых ИП в течение 20 дней не перешел на другой налоговый режим, его принудительно переведут на общую систему налогообложения (ОСНО). Тогда придется уплачивать НДФЛ 13% и НДС в 20% до конца года.

Для ИП недоступны некоторые виды деятельности. Например, нельзя перепродавать товары и работать по агентским договорам.

ИП нельзя нанимать сотрудников, поэтому придется работать в одиночку.

Не начисляется стаж, потому что с НПД нет социальных взносов. Из-за этого будущая пенсия не увеличивается.

Нельзя вычесть расходы. НПД не дает возможности снижать налоговую нагрузку даже за счет очень больших расходов. Вы должны будете уплатить 4% или 6% от полной суммы. Это же касается добровольных страховых взносов. Вычесть их сумму из налога также нельзя.

Упрощенка по системе «Доходы минус расходы» в этом случае может оказаться выгоднее.

Перспективы развития бизнеса после перехода на НПД

На НПД ИП выгодно работать, если доходы предпринимателя снизились и нет сотрудников. Если поступлений от заказчиков нет, платить государству вообще не нужно.

Важно также учитывать, что у вас будет определенный потолок по доходу, а варианты деятельности будут очень ограничены. Если ваша деятельность не предполагает масштабирования бизнеса и привлечения наемных сотрудников, а также увеличения доходности бизнеса со временем, то НПД может стать для вас выгодным вариантом.

Советы по переходу на НПД

Если вы решили перейти с УСН на НПД, не забудьте уплатить фиксированные и дополнительные страховые взносы до даты перехода.

Зарегистрируйтесь в приложении «Мой налог» и в течение 20 дней сообщите в ФНС о выборе нового налогового режима и отказе от УСН. Иначе налоговая так и будет считать вас ИП на УСН.

Не забудьте перечислить налоги и сдать в ФНС декларацию по УСН за отчетный год не позднее 25 апреля следующего года.

Если ваш доход за год на НПД превысит 2,4 млн рублей, переходите обратно на упрощенку, иначе налоговая принудительно переведет вас на ОСНО.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Преимущества и особенности работы ИП на УСН в 2023 году

# Налоги

Плюсы и минусы УСН

Упрощенная форма налогообложения не снижает ответственности ИП за невыполнение фискальных обязательств. Разовое нарушение правил отчетности влечет штраф до 10 тыс. руб. При повторе ошибок сумма увеличивается вдвое.

- Что такое УСН для ИП простыми словами

- При каких условиях ИП может использовать упрощенку?

- Какие налоги заменяет УСН для ИП

- Порядок перехода на упрощенное налогообложение

- Ставка и расчет налога на УСН

- Сдача декларации и уплата налога

- Как экономить до 50% налога на упрощенной системе

- Ответственность предпринимателя на УСН по уплате налогов

- Преимущества и недостатки упрощенной системы налогообложения для ИП

- Вывод

Яндекс.Бизнес для предпринимателей

Приведёт к вам клиентов, пока вы занимаетесь другими делами. Реклама будет работать сама, о вашем бизнесе узнает аудитория Яндекс Карт и Поиска. Тысячи предпринимателей уже оценили эффективность сервиса!

Одно из условий делового успеха – это выбор оптимальной системы налогообложения. Снижение фискальной нагрузки улучшает финансовые возможности предпринимателя. У него остается больше денег после выполнения обязательств перед государством. У каждой системы есть свои плюсы и минусы.

Налогообложение ИП по упрощенной схеме получило широкое распространение благодаря понятности расчетов. Но всегда ли и для всех она самая выгодная? Кто может ее применять? Сколько средств можно сэкономить или потерять, выбрав ее?

В статье мы расскажем все про УСН для ИП простыми словами.

Что такое УСН для ИП простыми словами

Начать можно с причины, по которой используется слово «упрощенка». Для ИП это значит, что ему нужно знать всего две цифры: 6 и 15. Это ставки, по которым осуществляется начисление фискальных обязательств.

ИП на УСН платит государству:

- 6% от прибыли;

- 15% от доходов.

Налог для индивидуального предпринимателя устанавливается только по одному из двух указанных вариантов. Добровольный выбор делается каждый год. Предприниматель уведомляет о нем орган ФНС по месту регистрации. Возможен переход с одного вида УСН на другой.

Виды упрощенки выбираются, исходя из доли расходов в выручке. Если она велика (более 60%), целесообразно применять схему «15% от суммы доходов минус расходы». В противном случае выгоднее платить 6% с прибыли.

При этом следует помнить, что дополнительно при предпринимательской деятельности на УСН уплачиваются налоги и страховые взносы, начисляемые на заработную плату наемного персонала и самого ИП (примерно, 30%).

ИП на упрощенке работает без НДС.

Налоговый кодекс Российской Федерации устанавливает список расходов, которые предприниматель имеет право вычитать из базы обложения (статья 346.16), при условии их документального подтверждения.

Не считаются прибылью доходы следующих категорий:

- Средства, полученные вне предпринимательства (продажа личной собственности, не входящей в список активов ИП).

- Непогашенные дебиторские обязательства контрагентов.

- Выплаты по депозитным вкладам (за исключением доходов от коммерческих кредитов, выданных другим хозяйствующим субъектам). В последнем случае учитывается разница между полученной выгодой, 5% ее суммы и ставкой рефинансирования.

- Полученные залоги, авансы и предоплаты до момента погашения общей задолженности контрагентом.

- Государственные субсидии.

Можно прийти к выводу, что налоговый режим УСН – это идеальный вариант для индивидуального предпринимателя. В каком-то смысле так и есть, но существуют некоторые недостатки (о них позже) и, самое главное, ограничения.

При каких условиях ИП может использовать упрощенку?

Проще перечислить условия, при которых индивидуальный предприниматель не имеет права на УСН. Если для организации возможна упрощенка до суммы годового оборота 112,5 млн руб., то на ИП это ограничение не распространяется. То же касается и минимальной остаточной суммы активов (150 тыс. руб. для предприятий).

Действуют запреты на виды деятельности ИП для налогообложения по упрощенной системе:

Статья 346.12 НК РФ устанавливает другие ограничения (на банки, инвестфонды и т. д.), но так как статья посвящена индивидуальным предпринимателям, то эти виды деятельности можно опустить. К ИП, занимающимся, например, страхованием или предоставляющим нотариальные услуги, применяется общая система налогообложения. Всем остальным разрешена УСН.

Какие налоги заменяет УСН для ИП

Упрощенная система налогообложения ИП избавляет от начисления на две главные облагаемые базы – добавленную стоимость и прибыль. Есть и исключения из этого правила. НК РФ уравнивает фискальные обязательства для всех субъектов хозяйственной деятельности, если они:

- контролируются иностранными резидентами;

- участвуют в товариществах (ст. 174.1 НК РФ);

- импортируют товары;

- выставляют счета-фактуры с выделением НДС.

В апреле 2014 года Налоговый кодекс претерпел изменения, согласно которым, в отдельных случаях ИП на УСН обязывают уплачивать налог на имущество (недвижимость по кадастровой стоимости).

Транспорт любого типа облагается в случае его соответствия признакам, изложенным в статье 358 НК РФ.

База налогообложения снижается на сумму уплаченных сборов.

Все остальные предметы, принадлежащие ИП на УСН (включая активы и недвижимость) объектами налогообложения не являются.

ИП отчисляет НДФЛ за своих сотрудников, если они наняты. Предприниматель, работающий сам, освобождается от налога на доход физ. лица (он входит в единый налог).

На страховые взносы (при соответствии деятельности по списку, приведенному в подпункте 2 статьи 427 НК РФ) действует скидка. От соцстраха на временную нетрудоспособность, несчастные случаи и медицинское страхование ИП на УСН освобождены, но могут платить взносы добровольно.

Обобщение информации: упрощенная система заменяет налоговые обязательства по обложению прибыли, имущества (с исключениями) и добавленной стоимости.

Порядок перехода на упрощенное налогообложение

Перейти на УСН может любой индивидуальный предприниматель, если его деятельность отвечает требованиям статьи 346.12 Налогового кодекса РФ. Для предприятий – условия сложнее.

В управлении ФНС нужно взять бланк заявления, заполнить его в двух экземплярах и подать вместе с копиями ИНН и паспорта.

Доходы ИП на упрощенке не ограничены.

Перевод может быть осуществлен один раз в год, поэтому подавать заявление следует с начала октября по конец ноября, чтобы пользоваться преимуществами спецрежима уже с 1 января. Запросом на перевод на УСН служит специальная форма уведомления .

Желательно установить оперативную связь с сотрудниками ФНС, отвечающими за решение данного вопроса: взять номер контактного телефона, узнать примерные сроки рассмотрения и т. д.

Новому предпринимателю проще сразу открыть ИП по упрощенной системе налогообложения, если он считает это целесообразным. Примерный процент издержек в выручке, как правило, рассчитан заранее, при составлении бизнес-плана.

Учет дохода ИП при УСН должен вестись по установленным для КУДиР правилам. Следствием злостного нарушения может стать потеря права на упрощенку.

Ставка и расчет налога на УСН

Все виды упрощенной системы налогообложения для ИП предполагают одинаковую технологию начисления обязательств:

- Определение базы обложения.

- Расчет авансовых взносов.

- Вычисление окончательного платежа.

Установленные правила не допускают неоднозначного толкования. Налог на прибыль по системе «минус расходы» может быть снижен до 1% или даже до нуля, если деятельность впервые зарегистрированного после принятия 477-ФЗ (о внесении изменений в НК РФ по поводу налоговых каникул) предпринимателя связана с научными исследованиями, социальной политикой и производством.

В большинстве случаев налоговая ставка равна 6% с прибыли ИП. Для расчета используется простая формула:

|

- АНО – сумма авансовых фискальных обязательств;

- БН – облагаемая база;

- СН — ставка налога по УСН.

Если отчетный период не первый, нужно вычесть расходы на упрощенке. Формула приобретает следующий вид:

|

- AHO i– сумма фискальных обязательств за отчетный период под номером i;

- АНО – сумма авансовых фискальных обязательств;

- НВ – сумма налогового вычета (уплаченные за сотрудников страховые взносы, пособия и пр.);

- ТС – торговые сборы, если они необходимы для выбранной деятельности;

- АП i– взносы, уплаченные в предыдущие отчетные периоды.

Цифра 3 в «шапке» знака суммирования означает, что вычитание осуществляется три раза, со 2 по 4 квартал.

ИП с упрощенной системой налогообложения, нанимающий работников, применяет половинный вычет по сравнению с налогом, рассчитанным по облагаемой базе (ст. 346.21 НК РФ).

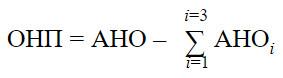

Окончательный платеж в четвертом квартале формируется как разница между общей суммой обязательств и всеми уже произведенными авансами.

|

- ОНП – окончательный налоговый платеж;

- АНО – общая сумма обязательств за год;

- АНО i – сумма фискальных обязательств за отчетный период под номером i.

Отрицательная расчетная сумма ОНП означает переплату, которая зачитывается в счет будущих платежей.

При налогообложении «минус расходы» ИП на УСН, предприниматель обязуется уплачивать 15 процентов от своей прибыли. Расчет настолько прост, что комментариев не требуется. Порядок вычетов аналогичный.

Сдача декларации и уплата налога

Налоговый период для ИП на УСН составляет один календарный год. Не позднее 30 апреля предприниматель обязан предоставить декларацию, а также формы и отчеты (2-НДФЛ, 6-НФДЛ, 4-ФСС, СЗВ-СТАЖ и СЗВ-М), если нанимает сотрудников. Это общий порядок.

Внепланово отчитываться по УСН ИП должен в других случаях:

| Причина внеочередного отчета | Дата предоставления отчета |

| Снятие с учета | Привязано к дате исключения из ЕГРИП (не позже 25 суток) |

| Прекращение деятельности, позволяющей применять УСН | Указывается в уведомлении о прекращении УСН (не позднее 25-го числа следующего месяца) |

| Утрата права на УСН | Начало квартала, следующего за датой выявления несоответствия ИП требованиям по применению УСН (не позднее 25-го числа месяца, следующего за последним рабочим кварталом) |

Книгу учета КУДиР в налоговую инспекцию нести не нужно, но следует быть готовым к ее проверке.

Отчетные периоды, в отличие от налогового, завершаются раз в квартал и полугодие, но декларация за них не подается.

Необходимо внимательно следить за формой, утвержденной в ФНС: она иногда меняется, а в устаревшем виде не принимается. Декларацию можно отправлять обычной почтой с уведомлением, в электронном виде или доставив заполненный бланк лично.

Нарушение сроков подачи карается штрафом, сумма которого зависит от размера задекларированных обязательств.

На практике, предприниматели, использующие налогообложение при УСН, сдают бланки единой упрощенной декларации за несколько дней раньше, чтобы иметь возможность внести исправления. В ней указываются доходы, а если нужно, то и расходы за прошлогодний налоговый период. На УСН часто работают недавно открывшиеся ИП с относительно небольшим оборотом. Упрощенка для начинающих бизнесменов обычно является лучшим вариантом, благодаря несложной системе учета и отчетности.

Как экономить до 50% налога на упрощенной системе

Налог УСН для ИП может быть существенно уменьшен за счет разрешенных законодательством вычетов. К ним относятся суммы страховых взносов. Такая возможность компенсирует расходы на обеспечение социальных обязательств перед наемными работниками. Правда, воспользоваться этой выгодой могут ИП, годовой оборот которых превысил 400 тыс. руб., но это достижимо.

УСН с доходов позволяет вносить затраты в КУДиР, вычитать их из базы налогообложения и указывать при декларировании. Подобному учету подлежат выплаты в следующие фонды:

- Пенсионный (ПФР).

- Обязательное медицинское страхование (ФФОМС);

- Социальное страхование (только за сотрудников);

- Временная утрата трудоспособности (только за сотрудников в первые 3 дня болезни).

- ДМС, то есть добровольное медстрахование (только за сотрудников, если ИП его оплачивает).

Вычеты должны производиться за отчетные периоды, в течение которых были понесены затраты.

Ответственность предпринимателя на УСН по уплате налогов

Обязанность своевременно и в полной мере платить налоги возникает у всех предпринимателей с момента регистрации их бизнеса. Если проявляется злонамеренное уклонение, виновного ждет строгое наказание, но часто интересы государства нарушаются по причине бухгалтерских ошибок.

Налоговым кодексом РФ установлены санкции двух типов: пени и штрафы. Принудительное взыскание недоимки осуществляется безакцептным списанием в инкассовом порядке (то есть, без поручения владельца банковского счета). На добровольное погашение задолженности ИП дается срок в шестьдесят дней.

При отсутствии достаточных средств на р/с и сумме долга более 300 тыс. руб. налоговая служба вправе инициировать процедуру банкротства в порядке, предусмотренном Гражданским кодексом РФ.

Упрощенная форма налогообложения не снижает ответственности ИП за невыполнение фискальных обязательств. Разовое нарушение правил отчетности влечет штраф до 10 тыс. руб. При повторе ошибок сумма увеличивается вдвое. Возможна дисквалификация, запрет на ведение коммерческой деятельности на два года (максимум). Избавить от санкций может самостоятельное оперативное исправление декларации и добровольное погашение возникших задолженностей.

Уклонение от уплаты по налоговым обязательствам преследуется также и в уголовном порядке, если сумма ущерба признана судом значительной. Наказанием могут быть специальные работы или лишение свободы на срок до 12 месяцев.

Предпринимателю, платящему только единый налог (ИП на упрощенке), произвести расчеты несложно, поэтому случайные ошибки крайне редки.

Преимущества и недостатки упрощенной системы налогообложения для ИП

В заключение остается лишь обобщить особенности уплаты налогов при упрощенной системе налогообложения и сравнить ее с другими доступными способами учета.

К достоинствам УСН можно отнести:

- Простоту расчета налоговой базы и суммы обязательств. Специального экономического образования и квалификации бухгалтера не требуется.

- Освобождение от НДС и налога на прибыль.

- Невысокие ставки обложения прибыли и оборота.

- Свобода выбора в рамках УСН между «чистым» и общим доходом. Предприниматели, платящие налоги с ИП по упрощенке, оценивают долю затрат в общем финансовом результате, и вправе принимать выгодное для себя решение.

- Возможность снижения фискальной нагрузки за счет налоговых вычетов на сумму страховых взносов.

Налоги для ИП на УСН отличаются от общей системы и в худшую сторону. Вот основные недостатки:

- Отсутствие НДС сужает круг контрагентов, не желающих терять возможность возмещения из бюджета.

- Обязательность контрольно-кассовой техники при приеме наличной выручки.

- Возможность выбора между ОСН и УСН только раз в году.

- Невозможность учета убытков при переходе с общей на упрощенную систему и обратно.

- Обязательность однопроцентного минимального налога от оборота, даже если ИП в отчетном году понес убытки.

Вывод

Взвесив плюсы и минусы, предприниматель принимает решение о целесообразности УСН применительно к своему бизнесу. Он имеет выбор – отчитываться по общей или упрощенной схеме.

Источник: delen.ru