Ведение бухгалтерской отчетности является обязанностью каждого юридического лица, а правила заполнения форм и сдачи их в налоговые органы регламентированы Федеральным законом от 06.12.2011 № 402-ФЗ. Для определенных категорий юридических лиц допускается возможность заполнять отчетность в упрощенной форме, однако для этого компания должна соответствовать ряду критериев.

Что такое упрощенная бухгалтерская отчетность

Обязанность вести бухучет, и заполнять соответствующую отчетность, возложена на юридических лиц – ООО, ПАО, иные формы коммерческих и некоммерческих организаций. По общим правилам, предприятия и организации должны заполнять и представлять отчетность в стандартной форме. Чтобы получить возможность применять упрощенные формы отчетности, компания должна отвечать ряду условий, перечисленных в законодательных актах.

Бухгалтерская отчетность (2022 г) — первый практический урок курса

Понятие и назначение

Прежде всего, разберемся, чем отличается упрощенная бухгалтерская отчетность от стандартных форм. Обычная отчетность по бухучету включает в себя следующие бланки:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств по предприятию;

- отчет об изменениях капитала;

- пояснительная записка к бухгалтерской отчетности.

Для упрощенной формы отчетности предусмотрено заполнение только двух из перечисленных бланков – баланс и отчет о финансовых результатах. По собственному решению предприятия могут заполнятся и иные формы, входящие в стандартный общий перечень.

Критерии для ЮЛ

Нужно учитывать, что использовать упрощенную отчетность по бухучету может не каждое предприятие. Законодательные акты содержат базовые критерии, которым должны отвечать организации для заполнения отчетности по упрощенным правилам:

- малые предприятия, чья среднесписочная численность не превышает 250 сотрудников, а совокупный доход за предыдущий год не превысила 2 млрд. руб.;

- некоммерческие организации (НКО), не преследующие извлечение прибыли от своей деятельности;

- субъекты предпринимательской деятельности, участвующие в инновационном проекте «Сколково».

Одновременно закон указывает и на исключения из перечисленного списка. Даже если предприятие или НКО соответствует заявленным выше критериям, оно не имеет право использовать упрощенную отчетность, если подпадает под следующий перечень видов деятельности:

- компании, для которых предусмотрен обязательный аудит (например, ПАО);

- микрофинансовые организации;

- различные виды и формы кооперативов;

- государственные организации и учреждения;

- адвокатура и нотариат, и т.д.

Более того, даже если компания имеет по закону право на применение упрощенных форм, она вправе сама принимать решение – воспользоваться стандартными бланками отчетности или использовать упрощенный перечень. Такое решение оформляется при утверждении учетной политики предприятия.

КУДИР | КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ НА УСН ДОХОДЫ МИНУС РАСХОДЫ | УПРОЩЕННАЯ СИСТЕМА | НАЛОГИ

Нормативное регулирование

Выделим ключевые нормативные акты, которые предусматривают возможность использовать упрощенные формы отчетности и определяют порядок их заполнения:

- Федеральный закон от 06.12.2001 № 402-ФЗ;

- Федеральный закон от 24.07.2007 № 209-ФЗ, определяющий критерии малого бизнеса;

- Федеральный закон от 28.09.2010 № 244-ФЗ;

- Приказ Минфина РФ от 02.07.2010 № 66н, утвердивший перечень упрощенных форм бухгалтерской отчетности.

Помимо этого, необходимо руководствоваться подзаконными актами и разъяснениями, которые издает ФНС.

Кто сдает и куда

Бухгалтерская отчетность сдается в налоговые органы, а также в учреждения статистики. Отчетность может представляться в письменном или электронном виде. Во втором случае предприятие должно заключить соглашение об электронном документообороте, а все формы будут удостоверяться электронной цифровой подписью. Законом предусмотрены следующие правила представления отчетности:

- в обязательном порядке отчетность сдается по итогам календарного года;

- срок представления отчетности – с 1 января по 31 марта (законом установлены исключения для некоторых случаев – ликвидация или преобразование предприятия, и т.д.);

- бухгалтерская отчетность может составляться для внутренних нужд предприятия, однако в этом случае периодичность заполнения документов определяет само предприятие.

За несвоевременное представление отчетности законом предусмотрены штрафные санкции:

- на предприятие – 200 рублей (при нарушении сроков сдачи в ИФНС) и от 20 до 70 тыс. руб. (при сдаче в органы Росстата);

- на должностное лицо – от 300 до 500 руб. (ИФНС) и от 10 до 20 тыс. руб. (Росстат).

Привлечение к штрафу осуществляется в рамках административного производства.

Как правило, на предприятии назначается лицо, ответственное за заполнение и сдачу отчетности (бухгалтер, финансист и т.д.). Если такое лицо не назначено, ответственность будет нести сам руководитель.

Упрощённые способы ведения бухгалтерского учёта описаны в этом видео:

Как она заполняется

Заполнение отчетности происходит по результатам хозяйственной и финансовой деятельности предприятия за предыдущий год. Для этого используются первичные документы бухгалтерского учета, принимаемые и оформляемые в течение года. При заполнении отчетности по упрощенным формам применяются следующие правила:

- заполнение отчетов за период, менее календарного года, происходит в случае ликвидации или создания юридического лица;

- даже если для составления отчетности используется укороченный срок, сдавать формы нужно в регламентированный период – не позднее 31 марта года, следующего за отчетным периодом;

- при ликвидации компании баланс и иные формы сдаются в срок, не превышающий 3 месяцев с момента исключения из ЕГРЮЛ (обязанность по составлению и сдаче форм может быть возложена на учредителей или иных лиц).

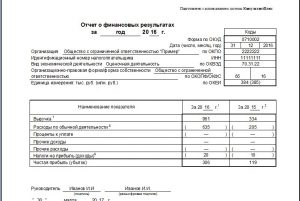

Если баланс содержит данные исключительно за предыдущий год, то Отчет о финансовых результатах также включает сведения за два предыдущих отчетных периода. Отличие баланс в упрощенной форме заключается в укрупненных показателях по каждой строке (активы предприятия и их источники).

Для составления отчетности используются коды, которые отличаются для актива и пассива баланса. Ключевое правило заполнения баланса – совпадение итоговых значений актива и пассива. В строках баланса отражаются объективные сведения о доходах и расходах предприятия, признанные в бухучете. Для этого используются Правила ПБУ и учетная политика предприятия.

Основным документом, который содержит необходимые сведения за заполнения баланса и Отчета о финансовых результатах, является оборотно-сальдовая ведомость. Она содержит сгруппированные данные по остаткам на начало отчетного периода, оборот по счетам предприятия в пределах года, а также итоговое сальдо на конец года. Заполнение ведомости происходит в течение года, а представлять ее в ИФНС и службу Росстата не нужно (она не входит в обязательный перечень документов).

Проверка сведений бухучета, представленных в виде отчетности, происходит в рамках камеральных и выездных проверок. Самостоятельная проверка бухгалтерской отчетности, как правило, происходит только в рамках внутреннего или внешнего аудита.

Скачать бланк упрощенной бухгалтерской (финансовой) отчетности (форма по КНД 0710096) можно здесь.

Образец заполнения КНД 0710096

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Бухгалтерский учет на УСН: формы бухгалтерской отчетности

Независимый эксперт по налогообложению и бухучету

В данной статье мы рассмотрим упрощенную бухгалтерскую (финансовую) отчетность. Разберём, кто имеет право сдавать данную форму, её состав, порядок заполнения.

Кто имеет право сдавать упрощенную бухгалтерскую (финансовую) отчётность?

Для начала давайте выясним, что представляют собой упрощенные способы ведения бухгалтерского учета. Согласно «Общим принципам установления упрощенных способов ведения бухгалтерского учёта» упрощенные способы ведения бухгалтерского учета — это такие способы формирования документированной систематизированной информации об объектах и составления на ее основе бухгалтерской отчетности, применение которых обеспечивает снижение финансовой и административной нагрузки на экономические субъекты.

С 2013 г. все без исключения организации обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчетность.

Федеральный закон от 06.12.2011 г.№402-ФЗ «О бухгалтерском учёте» чётко обозначает экономические субъекты, имеющие право применять упрощенные способы ведения бухгалтерского учёта и, соответственно, сдавать упрощённую бухгалтерскую отчётность. К ним относятся:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 г. №244-ФЗ «Об инновационном центре «Сколково».

Критерии отнесения организаций к субъектам малого предпринимательства

Организация относится к субъектам малого предпринимательства при выполнении следующих условий:

- Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов — не более 25%.

- Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций — не более 49%.

- Среднесписочная численность работников за предшествующий календарный год для микропредприятий — не более15 человек, для малых предприятий — не более 100 человек.

- Доход от предпринимательской деятельности без учета НДС за предшествующий календарный год для микропредприятий — не превышает 120 млн. рублей, для малых предприятий — 800 млн. рублей.

Большинство предприятий на УСН относятся именно к малым предприятиям, так как основные критерии нахождения на УСН ниже критериев отнесения к субъектам малого предпринимательства.

Следует обратить пристальное внимание на ч. 5 ст. 6 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учёте», в которой названы экономические субъекты, не имеющие право вести и составлять упрощенную бухгалтерскую отчётность, а именно:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- микрофинансовые организации;

- коллегии адвокатов;

- нотариальные палаты и др.

Применение упрощенной бухгалтерской отчетности должно быть предусмотрено в учётной политике организации (п. 4 ПБУ 1/2008).

Применение упрощенных форм бухгалтерской отчётности является правом организации, а не обязанностью. Организация сама выбирает: сдавать ей общую или упрощенную форму.

Срок представления бухгалтерской (финансовой) отчётности в контролирующие органы

Упрощенная бухгалтерская отчётность должна быть представлена в налоговую инспекцию не позднее трех месяцев после окончания отчётного года. Также в этот же срок отчётность должна быть представлена в территориальный орган статистики.

На основании ст. 19.7 КоАП РФ, за нарушение срока сдачи отчетности предусмотрен штраф на должностное лицо на сумму от 300 руб. до 500 руб., а штраф на организацию — от 3000 руб. до 5000 руб.

Состав бухгалтерской (финансовой) отчётности

Отчётность утверждена приказом Министерства финансов Российской Федерации от 02.07.2010 г. №66н (в редакции от 06.04.2015 г.) и сдаётся по форме КНД 0710096.

Упрощённая бухгалтерская отчётность в свой состав включает две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

Организации могут не заполнять: отчет об изменении капитала, отчет о движении денежных средств, отчёт о целевом использовании средств, пояснительную записку. Однако, эти формы можно заполнить, если организация посчитает, что информация, отраженная в них, будет необходима пользователю отчетности.

Упрощенная форма бухгалтерской отчетности по сравнению со стандартной формой более компактная, отсутствуют разделы и скорректированы показатели.

На титульном листе отчётности указывается: организационно-правовая форма, наименование, ИНН, КПП организации, вид деятельности, форма собственности. Далее заполняется местонахождение (адрес) организации.

Показатели в бухгалтерской отчетности могут заполняться как в тысячах рублей, так и в миллионах.

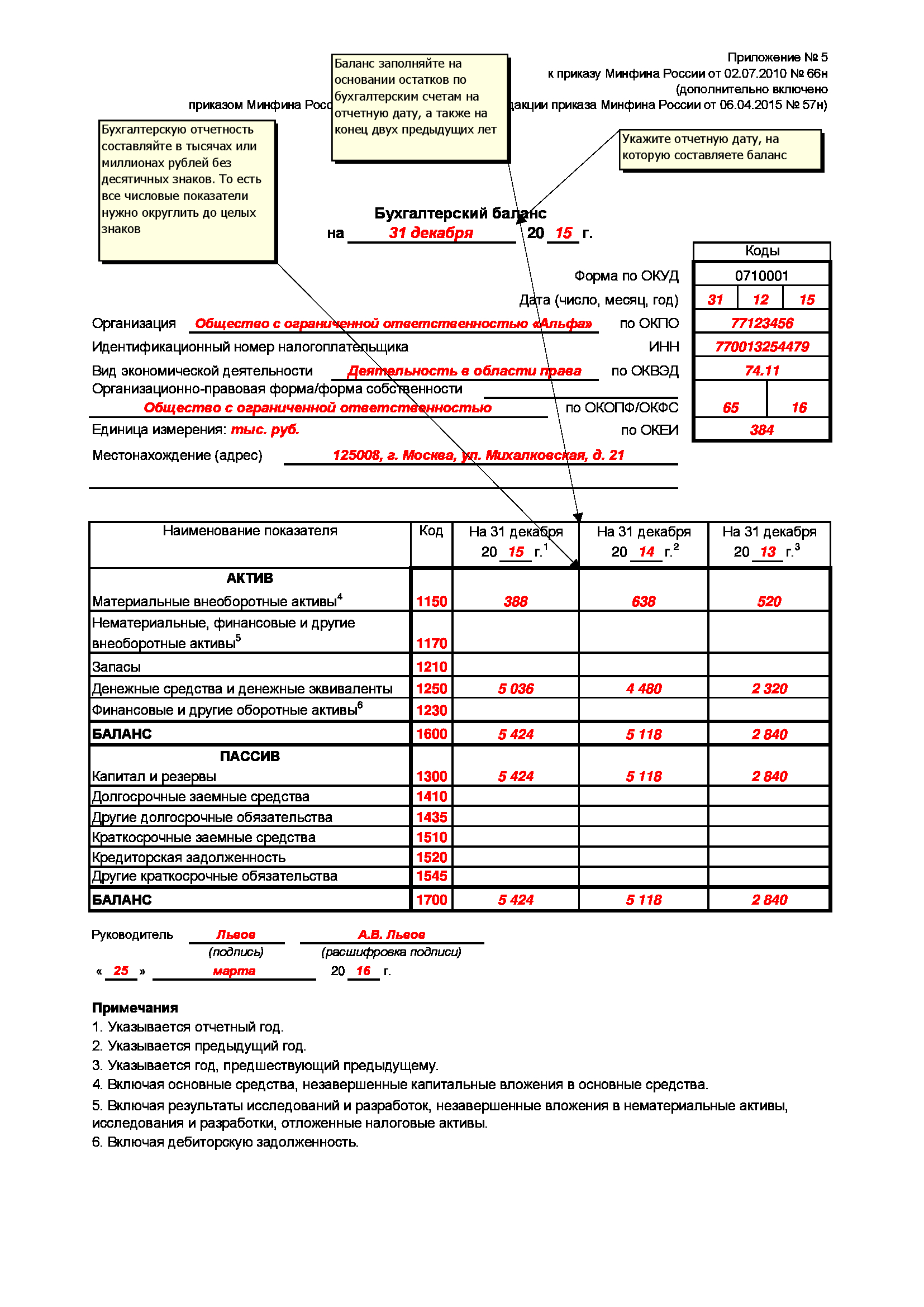

Порядок заполнения бухгалтерского баланса

В бухгалтерском балансе — 5 строк для статей актива и 6 — для пассива.

В состав актива бухгалтерского баланса входят следующие статьи:

- Материальные внеоборотные активы — отражаются данные об основных средствах. Включает сальдо счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» за минусом сальдо по счету 02 «Амортизация основных средств», а также прибавляются расходы по незавершенному строительству счет 08 «Вложения во внеоборотные активы».

- Нематериальные финансовые и другие внеоборотные активы — отражается стоимость нематериальных активов. Включает сальдо счетов 04 «Нематериальные активы» за минусом 05 «Амортизация нематериальных активов», также суммируется 08.5 «Приобретение нематериальных активов», 09 «Отложенные налоговые активы», 58 «Финансовые вложения».

- Запасы — отражаются остатки по материалам, готовой продукции, товаров. Включает счета 10 «Сырье и материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 23 «Вспомогательное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные».

- Денежные средства и денежные эквиваленты — отражаются денежные средства в кассе организации, на расчетных счетах и денежные эквиваленты. Включает счета 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути».

- Финансовые и другие оборотные активы — отражаются краткосрочные финансовые вложения, дебиторская задолженность и иные оборотные активы. Включает счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчёты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и прочие счета, на которых отражены активы организации.

В пассив бухгалтерского баланса включены такие статьи, как:

- Капитал и резервы — отражается уставный, добавочный, резервный капитал, нераспределенная прибыль. Включает счета 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток) за минусом дебетового сальдо 81 «Собственные акции (доли)».

- Долгосрочные заёмные средства — отражается задолженность по долгосрочным кредитам и займам. Включает счет 67 «Расчеты по долгосрочным кредитам и займам».

- Другие долгосрочные обязательства — отражаются прочие обязательства со сроком погашения более 1 года.

- Краткосрочные заёмные средства — отражается задолженность со сроком погашения не более 1 года. Включает счет 66 «Расчеты по краткосрочным кредитам и займам».

- Кредиторская задолженность — отражается кредиторская задолженность перед контрагентами, бюджетом, сотрудниками и другими. Включает счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и прочие.

- Другие краткосрочные обязательства — краткосрочные обязательства, не отраженные в других строках бухгалтерской отчетности.

В отчетности данные отражаются на отчётную дату отчетного периода, на 31 декабря предыдущего и на 31 декабря года, предшествующего предыдущему.

Пример заполнения бухгалтерского баланса

Для наглядности и простоты примера воспользуемся данными организации, начавшей свою деятельность в 2016 г. Таким образом, данные на 31 декабря 2015 г. и 31 декабря 2014 г. не заполняются.

Наименование показателя

На 31 декабря 2016г.

На 31 декабря 2015г.

На 31 декабря 2014г.

Материальные внеоборотные активы

Нематериальные, финансовые и другие внеоборотные активы

Источник: delovoymir.biz

Статья

Упрощенный баланс для малых предприятий в 2018 году

Posted by admin | 30 Jan 2018

Упрощенный баланс для малых предприятий в 2018 году вправе сдавать в инспекцию не все компании. Кто может составлять упрощенный баланс и его образец, смотрите в статье.

Упрощенная бухгалтерская отчетность: кто сдает

Упрощенную бухгалтерскую финансовую отчетность вправе сдавать организации, которые относятся к субъектам малого предпринимательства. У таких компаний среднесписочная численность работников за предшествующий календарный год не должна превышать 100 человек, а выручка за тот же период должна быть в пределах 800 млн. руб.

Кроме того, есть ограничения по уставному капиталу. Так, доля участия России, региональных и местных властей, иностранных юридических и физических лиц, общественных, религиозных и благотворительных организаций не должна превышать 25% в уставном капитале. Доля, принадлежащая другим компаниям, которые не являются малыми, также не должна быть выше 25%.

Не вправе применять упрощенные формы бухгалтерской отчетности малые компании, которые подпадают под обязательный аудит (п. 1 ч. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Например, акционерные общества.

- Статьи по теме:

- Стало опасно приукрашивать балансы, чтобы получить кредит

- ОКВЭД в балансе за 2017 год

- Промежуточный баланс при ликвидации ООО: образец 2017 — 2018

- Бухгалтерский баланс с расшифровкой: форма 1 за 2017 год

Также нельзя применять упрощенный баланс для малых предприятий в 2018 голу, если в отчетности нужно указать дополнительные сведения для оценки финансового положения бизнеса. Ведь дополнения в упрощенные формы не вносят.

- Самое важное про отчетность!

- Примеры заполнения расчета по взносам от ФНС

- Новые правила заполнения 6-НДФЛ

- Появились новые требования к отчетности малых компаний

Форма баланса для малых предприятий в 2018 году

Упрощенная форма баланса для малых предприятий утверждена приказом Минфина от 02.07.2010 № 66н. Найти его можно в приложении № 5 к приказу Минфина.

В отличие от общих форм упрощенный бухгалтерский баланс значительно облегчает работу бухгалтеров, так как в нем указан состав показателей и их группировка.

Сдавать годовую упрощенную форму баланса компании обязаны в налоговую инспекцию и органы статистики по месту своего нахождения. Делать это следует не позднее 31 марта после отчетного года. То есть представить упрощенный баланс для малых предприятий в 2018 году следует до 2 апреля 2018 года. Так как 31 марта – суббота, выходной день.

Бланк упрощенной бухгалтерской отчетности 2018: скачать бесплатно

Отличить бланк упрощенной бухгалтерской отчетности — 2018 от обычной можно по количеству строк в формах. В общей форме баланса по 15 строк для отражения статей актива и пассива. Кроме того, в ней есть графа «Пояснения». Ее заполняют, если к бухотчетности составляется пояснительная записка и в ней содержатся комментарии к той или иной статье формы.

В упрощенной форме баланса пять строк для отражения статей актива и шесть — для статей пассив, а графа «Пояснения» не предусмотрена.

Скачать бесплатно бланк упрошенной бухгалтерской отчетности -2018 можно на сайте электронного журнала «Главбух» в разделе «Формы» или по ссылке ниже.

Упрощенный бухгалтерский баланс: образец заполнения

В упрощенной форме баланса для малых предприятий показатели объединены, а потому в строках нужно указывать тот код, показатель которого имеет наибольший удельный вес в составе укрупненного показателя.

Во все формы после графы «Наименование показателя» следует добавить графу, в которой необходимо указывать коды строк. Эти коды содержатся в приложении № 4 к приказу Минфина № 66н.

- Статьи по теме:

- За какие проводки вы зря беспокоитесь — ситуации от Минфина

- Срок сдачи бухгалтерского баланса за 2017 год в 2018 году

- Сроки сдачи отчетности за 2017 год: таблица

Что отражать по каждой строке упрощенного баланса. Мы показали в таблице в конце статьи.

Образец заполнения упрощенного бухгалтерского баланса в 2018 году

Бухгалтерский баланс при УСН за 2017 год в 2018 году

Многие бухгалтера спрашивают, нужно ли сдавать бухгалтерский баланс за 2017 год при УСН? Вести бухучет и сдавать бухотчетность обязаны все фирмы, работающие на «упрощенке». Исключение – индивидуальные предприниматели. Они вести бухучет и сдавать бухгалтерский баланс при УСН не обязаны (подп. 1 п. 2 ст.

6 Федерального закона от 06.12.2011 № 402-ФЗ).

Инструкция по заполнению баланса при УСН ничем не отличается от порядка заполнения баланса компаниями на иных налоговых режимах. В годовом балансе следует приводить данные об активах и обязательствах, имеющихся у организации по состоянию на 31 декабря отчетного года. Кроме того, в балансе нужно отражать аналогичные данные на 31 декабря прошлого и позапрошлого годов. Что входит в каждую строку бухгалтерского баланса при УСН, смотрите в таблице.

Что отражать по каждой строке упрощенного баланса: таблица

Название статей баланса

Счета бухгалтерского учета (в частности)

– 01 «Основные средства»

– 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности)

Разница между остатками по счетам:

– 03 «Доходные вложения в материальные ценности»

– 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам)

Сальдо по счетам:

– 07 «Оборудование к установке»;

– 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы

Сальдо по счетам:

– 09 «Отложенные налоговые активы»

– прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы»

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Сальдо по счетам:

– 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям)

– 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты)

Остаток по дебету счета:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС)4

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС)4

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов)

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению»

– минус сальдо по счету 63 «Резервы по сомнительным долгам»

– 50 «Касса» (в части остатка по субсчету «Денежные документы»)

– 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей)

– 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 94 «Недостачи и потери от порчи ценностей»

– прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы»

Сальдо по дебету счета 81 «Собственные акции (доли)»8

Сальдо по счетам:

– 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год)

Источник: asvsoft.ru