Вам помогут документы и бланки:

- Учет бухгалтерских операций на УСН

- Упрощенный план счетов на УСН «доходы» и «доходы минус расходы»

- Упрощенный баланс: как правильно заполнить при УСН

- Нулевой бухбаланс по УСН

- Сроки сдачи и санкции за отсутствие баланса

Учет бухгалтерских операций на УСН

Прежде чем узнать, нужно ли сдавать упрощенцу бухбаланс, разберемся в специфике бухучета компаний на УСН.

Упрощенный способ бухгалтерского учета и составление финансовой (бухгалтерской) отчетности в упрощенном виде разрешается для следующих субъектов экономической деятельности:

- субъектов малого предпринимательства;

- компаний, которые имеют статус участника проектов по разработкам и исследованиям «Сколково»;

- некоммерческих компаний.

В отличие от полноценного бухучета, при использовании упрощенного бухгалтерского учета можно (информация Минфина РФ от 29.06.2016 № ПЗ-З/2016):

- частично отказаться от использования ПБУ;

- не использовать способ двойной записи — актуально только для микропредприятий и некоммерческих организаций;

- использовать упрощенную систему учетных регистров или совсем от них отказаться;

- фиксировать операции кассовым методом;

- не применять переоценку и обесценивание активов;

- формировать бухгалтерскую отчетность в сокращенном объеме.

Правила бухгалтерского учета касаются и предпринимателей-упрощенцев. Пункт 1 ч. 2 ст. 6 закона № 402-ФЗ освобождает ИП и лиц, ведущих частную практику, от ведения бухгалтерского учета и представления баланса.

Однако предприниматели-упрощенцы должны как минимум вести бухучет основных средств, чтобы не превысить лимит их остаточной стоимости в размере 150 млн руб., иначе ИП придется перейти на ОСН (письмо Минфина от 29.08.2017 № 03-11-11/55403).

Возможность вести упрощенный бухгалтерский учет не освобождает налогоплательщиков, которые выбрали упрощенку, от обязанности вести в полном объеме книгу учета доходов и расходов (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Упрощенный план счетов на УСН «доходы» и «доходы минус расходы»

Принимая во внимание тот факт, что компаниям на УСН разрешено применять упрощенную методику бухучета, план счетов также разрешено применять в сокращенном виде. Это означает снижение количества синтетических счетов в работе при УСН по принципу рациональности:

- запасы учитываются на сч. 10 (в том числе те, которые в обычном бухучете отражаются на сч. 07, 11);

- производственные затраты не распределяются по сч. 20, 23, 25, 26, 28, 29, 44, а суммируются на сч. 20;

- готовая продукция и товары отражаются на сч. 41;

- денежные средства в банках отражаются на сч. 51;

- дебиторка и кредиторка собирается на сч. 76;

- капитал фирмы отражается на сч. 80;

- продажи, прочие доходы и расходы и конечный финрезультат собирается на сч. 99.

Можно сделать вывод, что счета плана счетов при УСН по доходам либо по схеме «доходы минус расходы» компании используют избирательно.

Пример заполнения баланса

Важно! Необходимо утвердить сокращенный план счетов при УСН, который применяется компанией, в учетной политике.

Различия между упрощенным и классическим бухучетом, влияющие на правила заполнения бухгалтерского баланса при упрощенке, собраны в таблице:

Источник: xn--h1apee0d.xn--p1ai

Упрощенная бухгалтерская отчетность: кто сдает

Упрощенная бухгалтерская отчетность – это льгота, предоставляемая государством малому бизнесу и хозяйствующим субъектам отдельных направлений деятельности. Она предполагает, что список форм, подготавливаемых налогоплательщиком, сокращается до двух: баланса и отчета о финрезультатах, которые, в свою очередь, заполняются по укрупненным строкам. Предприятие само выбирает, будет ли пользоваться преференцией, и закрепляет принятое решение в своей учетной политике.

Упрощенная бухгалтерская отчетность 2017: кто может сдавать

Категории лиц, которые вправе формировать ежегодные отчеты по упрощенному методу, перечислены в ст. 6 402-ФЗ. В нормативном акте названы следующие типы налогоплательщиков:

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС. Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки. Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

- 31.12.17;

- 31.12.16;

- 31.12.15 г.

Форма-2 включает информацию о двух периодах: истекшем и предшествующем ему.

По общему правилу ретроспективные данные берутся из отчетов, ранее предоставленных налоговикам. Бухгалтер просто переносит значения построчно.

Для заполнения сведений о последнем периоде, потребуется:

- «оборотки» по сч. 90. 91 и 99;

- декларация по «упрощенному» налогу за истекший год;

- иная информация, отраженная в бухгалтерских регистрах предприятия.

Если очевидно, что бухгалтерская отчетность за 2017 год при УСН не отражает достоверно финансовое положение компании, ее дополняют необходимыми формами. Например, чтобы раскрыть информацию о сделанных вкладах в уставной капитал, выплаченных дивидендах, целесообразно подготовить пояснительную записку к балансу. В противном случае у налоговиков возникнут вопросы, что чревато проблемами для экономического субъекта.

Упрощенная бухгалтерская финансовая отчетность: требования к заполнению

Требования, которым должна соответствовать отчетность, упрощенная или «стандартная», излагаются в ст. 13 402-ФЗ. В нормативном акте прописаны следующие моменты:

- Формы содержат достоверную информацию, на основании которой руководство компании, внешние пользователи могут принимать эффективные решения.

- При заполнении документов используются данные из регистров бухгалтерского учета, информация, вытекающая из отраслевых соглашений.

- Упрощенная бухгалтерская финансовая отчетность (КНД 0710096) содержит сведения за истекшие 12-ть месяцев.

- В формы заносятся стоимостные значения в рублях РФ.

- Готовые отчеты визируются руководителем фирмы или иным уполномоченным лицом. Возможно проставление «физической» или электронной цифровой подписи.

Ст. 13 402-ФЗ прописывает, что на бухгалтерские отчеты малых и крупных предприятий не распространяется режим коммерческой тайны. На практике это означает, что указанные сведения могут затребовать заинтересованные лица извне (например, кредитные организации, потенциальные инвесторы и т.д.).

Заполнение упрощенной бухгалтерской отчетности за 2017 год: баланс

Бланк упрощенного баланса утвержден приказом Министерства финансов №66н. Как и «стандартная» форма-1, он разделяется на актив и пассив, разница заключается в числе строк. Малые предприятия заполняют укрупненные строчки, количество которых составляет:

- пять – в активе;

- шесть – в пассиве.

Используются следующие коды строк в упрощенной бухгалтерской отчетности 2017 (актив баланса):

- 1150 – это совокупность материальных активов фирмы. Это сумма дебетовых остатков по сч. 01 (за минусом амортизации), 07, 08.

- 1170 – нематериальные активы. Это сумма финансовых вложений компании, НМА (за вычетом амортизации), расходов на освоение месторождений природного сырья, отложенных налоговых активов.

- 1210 – суммарные запасы фирмы. Это совокупная стоимость материалов, незавершенного производство, продукции на продажу на складах, увеличенная на размер коммерческих расходов (сч. 44).

- 1250 – денежные средства. Это положительные остатки на сч. 50-52. 57.

- 1230 – иные активы компании. Здесь показывается сальдо в дебете счетов, показывающих расчеты компании (например, 60, 76, 70 и т.д.).

Упрощенная бухгалтерская отчетность за 2017 год предполагает, что сумма активов предприятия должна быть равна совокупности пассивов. Эта часть подразделяется на шесть строчек, по которым показывается:

- капитал фирмы;

- долгосрочные обязательства разных видов;

- краткосрочные обязательства разных видов.

Чтобы заполнить баланс в первый раз корректно, имеет смысл ориентироваться на образцы готовой формы-1, представленные на сайтах информационно-правовых систем в интернете.

Упрощенная бухгалтерская отчетность 2017: образец заполнения формы-2

Отчет о финансовых результатах в упрощенной форме включает 7-мь строчек. Это значительно меньше, чем в «стандартном» варианте. Малые компании не детализируют данные, а отражают их в обобщенном виде.

По строкам формы-2 показываются следующие данные:

Здесь прописывается сумма доходов по обычным видам деятельности фирмы (например, от реализации продукции собственного изготовления, оказания услуг, продажи товаров, если фирма занята торговлей и т.д.).

Чтобы найти значение по строке, нужно суммировать кредитовые обороты по сч. 90 (субсчет 1) и уменьшить на размер НДС и акцизов, если таковые уплачиваются компанией. Для компаний на УСН бухгалтерская отчетность не предполагает «очистки» показателей от НДС, потому что они не признаются плательщиками данного налога.

- 2120 – «Расходы по обычным направлениям деятельности»

Здесь показывается три вида расходов:

Образец заполнения упрощенной бухгалтерской отчетности 2017 год демонстрирует, что малые фирмы показывают в одной строке то, что крупные разбивают на три. Искомое значение находится как сумма дебетовых оборотов по сч. 90, «очищенная» от НДС.

- 2330 – «Проценты выплаченные»

По строчке показывается сумма %% по кредитам и заимствованиям, привлеченным компанией или ИП.

- 2340 – «Иные доходы»

Сюда относят доходы, которые не относятся к основной сфере функционирования фирмы. Например, это поступления от сдачи площадей в аренду, лицензионные платежи за предоставление программ в пользование, доходы от продажи ОС. Это сумма кредитовых оборотов по сч. 91 минус НДС.

- 2350 – «Иные расходы»

Это совокупность расходов, не связанных с основной деятельностью хозяйствующего субъекта. Порядок заполнения упрощенной бухгалтерской отчетности 2017 предполагает, что бухгалтер суммирует дебетовые об0роты по сч. 91 за минусом НДС.

Это размер налога на прибыль, указанный в декларации, для его плательщиков. Фирмы на спецрежимах прописывают в это поле сумму «упрощенного», «вмененного» или сельскохозяйственного налога.

- 2400 – «Чистая прибыль»

Это расчетная строчка, демонстрирующая финансовый результат деятельности малой компании за отчетный год. Чтобы найти искомое значение, нужно сложить выручку и прочие доходы и вычесть из полученного результата показатели всех оставшихся строк.

Источник: raszp.ru

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Чистые активы — наиболее очевидный показатель эффективности бизнеса. Собственник видит, что у него остаётся после выплаты всех обязательств. Чем больше их величина, тем крепче фирма стоит на ногах. Рассмотрим, как посчитать ЧА по данным из бухгалтерских отчётов ООО — субъектов малого предпринимательства.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Чистые активы

Любая организация ведёт свою деятельность за счёт собственных и привлечённых средств. Собственные средства (активы) — это вклады учредителей, имущество, недвижимость, деньги, сырьё, материалы, продукция на складе. Привлечённые средства (обязательства, пассивы) — кредиты, займы, кредиторская задолженность. Они служат ресурсом для приобретения активов. Разница между собственными средствами и обязательствами и есть чистые активы.

ЧА легко посчитать по итогам стандартного бухгалтерского баланса. Можно применить любую из двух формул расчёта.

ЧА = КиР + ДБП — ЗУ

- КиР — капитал и резервы (строка 1300 баланса);

- ДБП — доходы будущих периодов (строка 1530);

- ЗУ — задолженность участников по вкладам в уставный капитал (в составе строки 1170).

ЧА = А — О + ДБП — ЗУ

- А — активы (строка 1600);

- О — обязательства (строка 1400 + строка 1500).

В отчёте об изменении капитала есть специальный раздел 3 «Чистые активы», в котором бухгалтер должен отразить их величину.

Алгоритм и порядок расчёта ЧА прописан в Приказе Минфина РФ от 28.08.2014 г. №84.

Для чего считают ЧА:

- чтобы контролировать финансовое положение компании. Если ЧА больше чем уставный капитал (УК), организация функционирует успешно. Если наоборот, нужно предпринимать срочные меры — привлекать безвозмездные средства от учредителей или делать переоценку активов;

- чтобы принять решение о выплате дивидендов. Если ЧА меньше УК, их выплачивать нельзя;

- чтобы рассчитать реальную стоимость доли участника ООО. ЧА соотносят пропорционально доле участника в УК (п.2 статьи 14 Федерального закона от 08.02.1998 №14-ФЗ);

- чтобы увеличить или уменьшить УК. Есть правило: когда ЧА меньше УК, нужно уменьшить УК до уровня ЧА и зарегистрировать эти изменения в ЕГРЮЛ. Если чистые активы станут меньше минимально допустимой суммы УК (10 тысяч рублей), ООО подлежит ликвидации (п.4 статьи 30 Федерального закона от 08.02.1998 №14-ФЗ).

ФНС контролирует уровень ЧА у организаций, и при их уменьшении вызывает руководителя на комиссию — для обсуждения мер по исправлению ситуации.

Порядок расчёта чистых активов по упрощенной бухгалтерской отчетности

Компаниям со стандартной годовой отчётностью легко рассчитать стоимость чистых активов. Но всё же большинство ООО относится к микро- и малым предприятиям, применяют упрощённый учёт и сдают соответствующую отчётность. Покажем, как им посчитать чистые активы

ЧА = А — ДЗС — ДДО — КЗС — КЗ — ДКО — ЗУ

- А — активы (строка 1600 баланса);

- ДЗС — долгосрочные заёмные средства (строка 1410);

- ДДО — другие долгосрочные обязательства (строка 1450);

- КЗС — краткосрочные заёмные средства (строка 1510);

- КЗ — кредиторская задолженность (строка 1520);

- ДКО — другие краткосрочные обязательства (строка 1550);

- ЗУ — задолженность учредителей по взносам в УК.(берётся из общей суммы дебиторской задолженности в составе строки 1230).

Задолженность учредителей должна быть закрыта в срок не позднее 4 месяцев со дня создания ООО

Проводим анализ результатов:

- положительные ЧА (больше чем УК) — идёт прирост активов. Организация покрывает свои обязательства и имеет свободные средства;

- отрицательные ЧА (меньше чем УК) — проблемы с ведением бизнеса. Зависимость от займов и кредитов, нехватка собственных средств;

- ЧА равны УК — деятельность окупается, но прибыли участникам не приносит.

Пример расчёта и анализ стоимости чистых активов

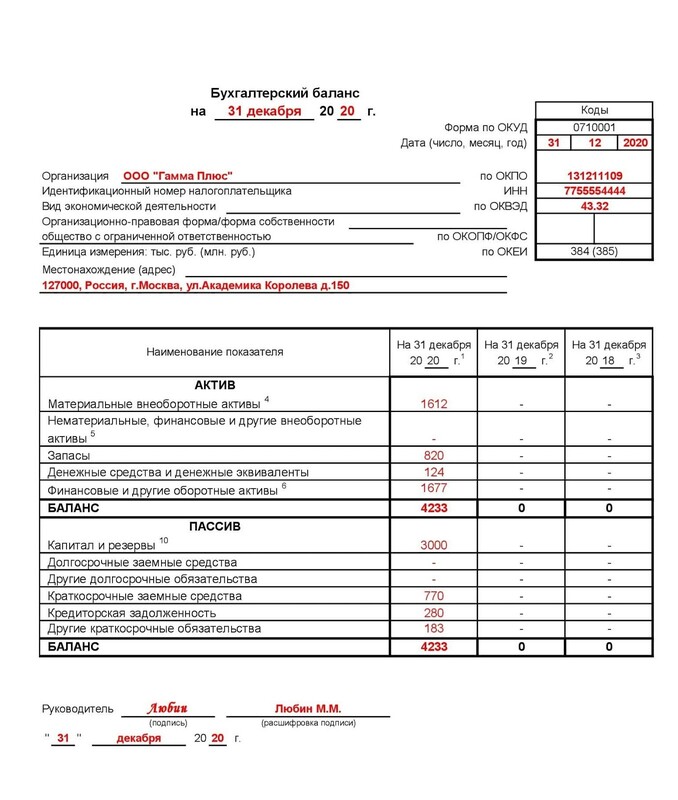

Организация — ООО «Гамма Плюс», создана 25 сентября 2020 года. УК — 2,5 миллиона рублей. Применяет УСН. По состоянию на 31.12.2020 есть долг учредителя по внесению средств в УК — 200 тысяч рублей. Бухгалтерский баланс за 2020 год выглядит так:

Бухгалтерский баланс

Делаем расчёт чистых активов:

ЧА = 4233 — 770 — 280 -183 — 200

Чистые активы ООО на УСН составили 2,8 миллионов рублей

Это больше чем уставный капитал на 300 тысяч рублей. (ЧА > УК).

Положительная величина, значит дела у компании идут хорошо, есть финансовый запас прочности.

Итоги по активу и пассиву не сходятся?

Поможем вам правильно заполнить бухгалтерский баланс

Источник: www.moedelo.org