1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

29032019 Налоговая новость об условиях применения УСН / taxation of entrepreneurs

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Источник: nalogkod.ru

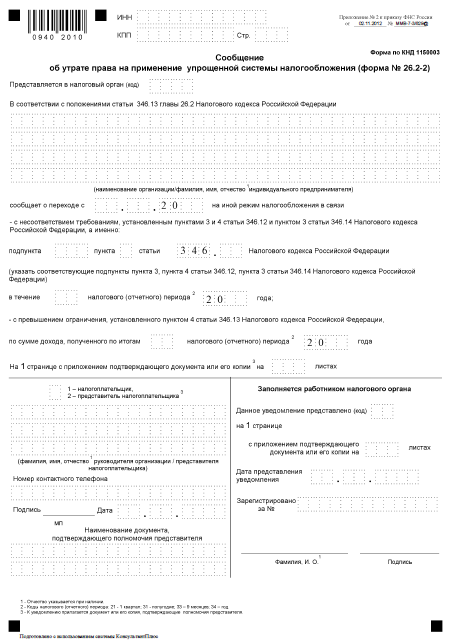

Сообщение об утрате права на применение УСН (упрощенной системы налогообложения)

Сообщение об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения УСН

- Сотрудников (чел) < 130

- Доход (млн.руб.) < 200

- Остаточная стоимость (млн.руб.) < 150

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Порядок уведомления о переходе на иной режим налогообложения в связи с утратой права на применение УСН

Форма сообщения об утрате права на применение УСН (упрощенной системы налогообложения)

Возможно, Вам будет интересно.

- Сравнение налоговых режимов

- Сравнение налоговых режимов для индивидуальных предпринимателей

- Отчетность ИП на УСН

- Регистрация ООО и ИП. Системы налогообложения

- С 1 января 2013 года изменятся сроки уведомления налогового органа организациями и ИП о применении УСН.

- Уведомление об отказе от применения УСН (упрощенной системы налогообложения)

- Уведомление о переходе на УСН (упрощенную систему налогообложения)

Источник: jurist-f.ru

При утрате права на УСН суд разрешил исчислить НДС «в том числе»

Верховный суд определением от 30.09.2019 г. № 307-ЭС19-8085 определил необоснованность применения базовой ставки НДС к доходам налогоплательщика, утратившего право на применение УСН в том отчетном периоде, когда данное право было утрачено.

Согласно п. 4 ст. 346.13 НК РФ право на применение УСН налогоплательщиком утрачивается с начала квартала, в котором допущено несоответствие требованиям применения УСН.

После утраты права на применение УСН и переходе на общую систему налогоплательщик обязан исчислить и заплатить в бюджет НДС.

И вот в этой ситуации у «бывшего» упрощенца возникает три возможных варианта исчисления НДС по товарам (работам, услугам), которые были отгружены покупателям в текущем квартале, но до даты, когда «упрощенец» утратил свое право на УСН.

- Уплатить НДС за счет собственных средств, увеличив цену проданного товара (работы, услуги) на сумму НДС.

- Договориться с покупателем и внести дополнительным соглашением в договор условие об изменении цены, с включенным в цену НДС. Покупатель в этой ситуации ничего не теряет, т.к. общая цена сделки останется прежней.

- Начислить НДС сверх цены товара (работы, услуги), выставить покупателю счет-фактуру. Этот вариант предполагает увеличение цены на сумму НДС, которую покупатель обязан будет доплатить.

Однако на практике чаще всего с покупателем договорится не удается и налогоплательщики вынуждены использовать первый вариант — уплата НДС за счет собственных средств с применением базовой ставки НДС сверх цены ранее реализованного товара (работы, услуги).

Это конечно крайне невыгодное положение для налогоплательщика, но в налоговом кодексе случай применения расчетной ставки 20/120 для исчислении НДС при утрате права на применение УСН не поименован. Именно на этом настаивают налоговики, при расчете НДС у «бывших» упрощенцев.

И вот может быть судебная практика внесет теперь ясность в давний спор налоговиков и налогоплательщиков.

Судебная коллегия по экономическим спорам ВС РФ сформировала свою позицию в пользу налогоплательщиков в определении от 30.09.2019 г. № 307-ЭС19-8085 по делу А05-13684/2017.

Судебная инстанция пришла к выводу, что по общему правилу сумма налога по операциям реализации товаров ( работ, услуг) должна определяться так, как если бы НДС изначально предъявлялся к уплате контрагентам в рамках установленных цен и полученной выручки, т.е. выделения НДС из выручки с применением расчетной ставки.

Судьи указали на то, что данные выводы согласуются с положениями п. 4 ст. 164 НК РФ, согласно котором сумма налога должна определяться с применением расчетной ставки в тех случаях, когда это необходимо в соответствии с главой 21 НК РФ.

В сложившейся ситуации применение расчетной ставки налога является необходимым, поскольку позволяет обеспечить соблюдение требований п. 1 ст. 154 и п. 1 ст. 168 НК РФ, а именно, установить стоимость реализуемых товаров, работ и услуг (без включения в нее суммы налога) и добавляемую к этой стоимости сумму налога, которые в совокупности будут соответствовать реально сформированной договорной цене. В то время как противоположный подход приводит к исчислению налога с дохода, который хозяйствующим субъектом не получен.

Аналогичная позиция ранее высказывалась Судебной коллегией по экономическим спорам Верховного Суда Российской Федерации в определениях от 20.12.2018 г. № 306-КГ18-13128, от 16.04.2019 г. № 302-КГ18-22744.

Таким образом, суд, встав на сторону налогоплательщика, указал на то, что в данном случае применение базовой ставки НДС (в настоящее время 20% и 10% ) в дополнение к доходам налогоплательщика вместо выделения налога из полученной выручки с применением расчетной ставки (20/120 и 10/110) необоснованно.

Конечно же это Определение Верховного Суда существенно улучшает условия исчисления НДС не сверх цены ранее отгруженных товаров(работ, услуг) в квартале, в котором утрачено право на применение УСН, а используя расчетную ставку, т.е. рассчитывать НДС «в том числе» , однако налоговики скорее всего не скоро примут безоговорочно определения СКЭС ВС РФ, и нужно быть готовым отстаивать свою позицию в суде.

Вас может заинтересовать

- Подписанный акт — не гарантирует вам оплаты

- Возможно ли возместить стоимость неиспользованного абонемента

- Мэрией Москвы будет выделено более тысячи грантов для НКО

Источник: www.uk-prioritet.ru